Resumo

- Acreditamos que o Fed iniciará o ciclo de corte de juros em dezembro. O BCE e o BoE estão próximos de começar o ciclo de flexibilização monetária, enquanto muitos bancos centrais emergentes, que já começaram, podem ser limitados pelos EUA.

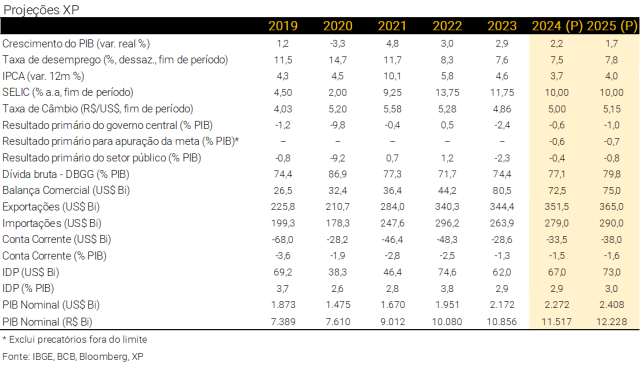

- No Brasil, prevemos alta de 2,2% para o PIB de 2024, em linha com a resiliência do consumo e a retomada dos investimentos no curto prazo. Em 2025, antevemos desaceleração moderada para 1,7%, refletindo o grau contracionista da política monetária.

- Com as mudanças nas projeções econômicas, o déficit do governo central deve atingir 0,6% do PIB em 2024. Para 2025, continuamos a estimar déficit de 0,7% do PIB, bem abaixo da meta de resultado primário neutro definida pelo governo.

- Fatores globais e domésticos explicaram a depreciação cambial nas últimas semanas. Projetamos R$/US$ 5,00 no final de 2024 e R$/US$ 5,15 no final de 2025.

- Inflação de curto prazo surpreendeu para baixo, mas o cenário de médio prazo segue desafiador. Projetamos IPCA de 3,7% em 2024 e 4,0% em 2025.

- As perspectivas de inflação estão mais desafiadoras devido a razões internacionais e locais. Assim, parece razoável esperar uma condução mais gradual da flexibilização monetária. Projetamos corte de 0,25 p.p. na semana que vem e taxa Selic terminal em 10,00%.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – É melhor agir com cautela

Em nosso último Brasil Macro Mensal (abril), descrevemos o viés de alta para as nossas projeções de PIB, inflação, taxa de câmbio e taxa Selic. Esperaríamos até este relatório para possivelmente ajustá-las. Mas os fatos avançaram mais rapidamente do que o previsto. Por isso, decidimos agir antes. Em 19 de abril, publicamos uma nota de revisão do cenário “Revisão de Cenário Brasil: Fed mais conservador, demanda doméstica aquecida e incertezas fiscais exigem cautela com política monetária”. Neste relatório, fornecemos detalhes sobre as mudanças nas previsões.

De fato, o cenário para o Banco Central brasileiro levar a inflação para a meta ficou mais desafiador.

Os preços das commodities estão, em geral, subindo este ano. Juntamente com o Real mais depreciado (o dólar mais forte, na verdade), isso tende a pressionar a inflação de bens industrializados a partir do segundo semestre.

No Brasil, os indicadores de mercado de trabalho e consumo permanecem fortes, sugerindo que a inflação de serviços continuará relativamente elevada. Em nossa visão, a demanda interna continua aquecida porque a política fiscal vem sendo consideravelmente expansionista nos últimos dois ou três anos, mais do que compensando a política monetária restritiva.

Consequentemente, as expectativas do mercado para a inflação de 2025, coletadas pelo Banco Central, subiram de 3,5% para 3,6%, divergindo ainda mais da meta de 3,0%. Nossa projeção para o IPCA de 2025 está em 4,0%. Se estivermos certos, as expectativas de mercado tendem a continuar se elevando nas próximas semanas.

Neste contexto, os diretores do Banco Central ajustaram sua comunicação para retirar a sinalização de corte de 0,50 p.p. na reunião da próxima semana. Eles não sinalizaram abertamente uma desaceleração no ritmo de corte, mas, em nossa opinião, isso acontecerá. Afinal, sob maior incerteza, é melhor agir com cautela.

Acreditamos que o Copom reduzirá a taxa Selic em 0,25 p.p. na próxima semana e encerrará o ciclo de flexibilização em julho, com a taxa Selic em 10,00%. Projetamos crescimento do PIB de 2,2% em 2024 e 1,7% em 2025; IPCA atingindo 3,7% este ano e 4,0% no próximo; e taxa de câmbio em torno de R$/US$ 5,00 daqui para frente, em meio à volatilidade gerada por questões globais e domésticas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Fed diverge dos outros bancos centrais

Francisco Nobre

Nos EUA, os dados do 1º trimestre vieram fortes… Os indicadores de mercado de trabalho surpreenderam consideravelmente para cima, enquanto os de inflação ao consumidor foram preocupantes, com medidas subjacentes mostrando sinais claros e consistentes de reaceleração. A média móvel de seis meses dessazonalizada e anualizada do CPI super core (preços de serviços excluindo energia e habitação) registrou alta de 6,1% em março (gráfico). Não esperamos que a inflação medida pelo deflator PCE (indicador preferido do Fed) reacelere na mesma magnitude, porém vemos a inflação acima da meta por mais tempo – veja nosso relatório recente: XP Macro Especial “O que a reaceleração do CPI significa para o PCE?”.

… e abalaram a confiança do Fed. Em sua reunião de maio, o FOMC – comitê de política monetária – manteve o intervalo da taxa de juros de referência entre 5,25-5,50% pela sexta reunião consecutiva. O comunicado da decisão reconheceu uma perspectiva de inflação mais desafiadora e a atividade econômica resiliente. Na coletiva de imprensa, Jerome Powell, Presidente do Fed, sinalizou que as taxas provavelmente permanecerão altas por mais tempo, embora tenha praticamente descartado a possibilidade de novas altas por enquanto.

Vemos o Fed cortando juros pela primeira vez em dezembro. Não vemos tempo suficiente para o FOMC recuperar a confiança para iniciar o ciclo de cortes de juros antes do 4º trimestre. Considerando onde estamos, pelo menos quatro ou cinco rodadas de dados seriam necessárias para reconstruir essa confiança. Portanto, projetamos que o Fed reduzirá a taxa de juros apenas na última reunião do ano. Estimamos que o juro neutro nos EUA se situa ao redor de 3,5%, embora este patamar não necessariamente seja alcançado no próximo ano. Dito isso, se as medidas subjacentes de inflação continuarem acelerando, não descartamos a possibilidade de apertos adicionais na política monetária.

O BCE parece mais próximo do ciclo de flexibilização. A inflação continua em tendência de queda e, apesar do crescimento do PIB do 1º trimestre ter surpreendido para cima, o consumo privado decepcionou, o que tende a diminuir a pressão sobre os preços ao consumidor. Esperamos cortes sequenciais de 0,25 p.p. nas taxas básicas de juros até o final do ano, começando em junho. No entanto, dada sua abordagem flexível, não descartamos a possibilidade de que o BCE proceda com maior cautela e opte por pausas ao longo do ciclo de afrouxamento.

No Reino Unido, o BoE deve esperar até agosto, embora também pareça estar próximo do ciclo de flexibilização.

O crescimento da China continua sendo apoiado por políticas públicas. O PIB da China surpreendeu positivamente no 1º trimestre, com expansão de 5,3% em relação ao mesmo trimestre do ano passado. O crescimento foi apoiado pelo pacote de estímulos do governo, já que a China busca fontes alternativas de crescimento em meio à fraqueza no setor imobiliário. Apesar das notícias positivas, dados mais fracos do que o esperado em março para vendas no varejo e produção industrial indicam que ainda é necessário manter a cautela e que o governo deve continuar estimulando a economia ao longo do ano para alcançar a meta de crescimento de 5%. Atraso na flexibilização monetária pelo Fed e preços mais altos das commodities tendem a limitar os ciclos de queda de juros nas economias emergentes. Juros mais altos nos EUA fortaleceram o dólar e adicionaram pressão em muitas moedas emergentes. Espera-se que os bancos centrais continuem a flexibilizar a política monetária na América Latina, embora o estreitamento nos diferenciais de juros com os EUA seja um dos fatores que podem limitar o espaço para cortes. Outro fator que torna os bancos centrais mais cautelosos é o recente aumento nos preços das commodities. Por exemplo, o índice CRB apresenta alta ao redor de 7% este ano.

Cenário Brasil – Maior incerteza, mais parcimônia

Atividade – Desempenho acima do esperado no 1º trimestre

Rodolfo Margato

Consumo das famílias resiliente e recuperação dos investimentos no curto prazo. Os principais indicadores de consumo seguem em trajetória de alta. As vendas varejistas cresceram muito acima das estimativas em janeiro e fevereiro, de forma disseminada entre as atividades. Embora o setor de serviços tenha emitido sinais mistos no período, os ramos ligados à demanda das famílias avançam. A solidez do mercado de trabalho, o elevado nível de transferências fiscais e o pagamento de precatórios puxaram os gastos pessoais no início do ano. A indústria total ficou em território negativo nos primeiros meses de 2024, mas os resultados desagregados foram encorajadores, com destaque ao salto na produção de bens de capital. Isso sinaliza retomada dos investimentos em ativos fixos, após contração aguda ao longo de 2023.

Elevamos recentemente nossa projeção para o PIB de 2024, de 2,0% para 2,2%. Estimamos aumento de 0,7% para o PIB no 1º trimestre deste ano em comparação ao 4º trimestre do ano passado, após estabilidade nas últimas duas divulgações. Olhando adiante, o PIB deve permanecer em território positivo, devido especialmente ao forte crescimento da renda real disponível às famílias (prevemos ganho anual de 5,0%). A revisão do cenário para o PIB deste ano seria mais forte não fosse a piora recente das condições financeiras globais e domésticas, que podem afetar a atividade no segundo semestre.

Taxa de desemprego no menor patamar em quase dez anos. Os últimos dados reforçaram o cenário de firme crescimento do emprego na maioria dos setores. Segundo o CAGED, houve geração de 720 mil ocupações formais no 1º trimestre de 2024, acima dos 540 mil observados no 1º trimestre de 2023. De acordo com a PNAD, por sua vez, a taxa de desemprego ficou abaixo de 7,5% em março (estimativa mensal e com ajuste sazonal), o menor nível desde o final de 2014. A dinâmica dos salários reais segue no centro das atenções, tendo em vista o forte aumento acumulado desde o 3º trimestre do ano passado. Isto posto, as últimas divulgações mensais mostraram certa moderação no ritmo de alta dos rendimentos do trabalho.

Para o PIB de 2025, prevemos alta de 1,7%. A política monetária contracionista deve desacelerar o ritmo de crescimento econômico no próximo ano, impactando sobretudo os investimentos privados e o consumo de bens duráveis. Dessa forma, acreditamos que o PIB crescerá ligeiramente abaixo do potencial.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Curto prazo melhora com cenário econômico, mas meta ainda é desafio

Tiago Sbardelotto

Revisão de cenário macroeconômico alterou nossas projeções de resultado primário. A elevação da taxa de câmbio, inflação e atividade econômica afeta diretamente nossa estimativa de arrecadação tributária. Adicionalmente, a alta dos preços do petróleo levou a uma revisão para cima nas receitas de royalties e participação especial. Com isso, nossa estimativa passou de déficit primário de R$ 79,1 bilhões (0,7% do PIB) para R$ 67,1 bilhões (0,6% do PIB) em 2024.

Governo pode ter ganhos adicionais com desoneração da folha e dividendos extraordinários. Nossa projeção para este ano não considerou os efeitos da suspensão da desoneração da folha para 17 setores econômicos e municípios decidida pelo STF. Se confirmada, a decisão pode representar ganho de aproximadamente R$ 15 bilhões neste ano (ou R$ 9 bilhões se for necessário cumprir a anterioridade nonagesimal). Além disso, não incluímos a segunda parcela dos dividendos extraordinários da Petrobrás (R$ 6 bilhões). No entanto, mesmo que considerássemos esses ganhos de forma otimista, nossa projeção de déficit primário (R$ 46,4 bilhões, ou 0,4% do PIB) ainda se encontraria abaixo do limite inferior do novo arcabouço fiscal (R$ 28,8 bilhões, ou 0,3% do PIB).

Desaceleração no crescimento da receita líquida segue como principal risco. Embora o resultado da arrecadação de março possa ser considerado neutro, as aberturas mostraram que os efeitos das medidas de elevação das receitas tomadas no ano passado tiveram efetividade limitada até o momento, em particular aquelas relacionadas a mudanças nas subvenções de ICMS e Juros sobre Capital Próprio (JCP). Se o desempenho tímido continuar, cumprir a meta de resultado primário se tornará ainda mais desafiador.

Do lado das despesas, benefícios previdenciários e assistenciais continuam subindo muito acima da inflação, corroborando a percepção de que essas despesas estão subestimadas no orçamento público. O arcabouço não permite crescimento total das despesas acima do teto estabelecido. Mas esta dinâmica tende a pressionar as despesas discricionárias, podendo, em algum momento, levar a novos afrouxamentos nas regras fiscais.

Resultado primário de 2025 com pouca mudança. A atividade econômica mais moderada no próximo ano tende a compensar parcialmente o ganho na base de arrecadação em 2024. Além disso, a inflação mais alta este ano deve resultar em um limite de despesas mais elevado. Assim, ajustamos nossa projeção de déficit primário para efeitos de cumprimento da meta (sem considerar os precatórios extra-teto), de R$ 86,3 bilhões (0,7% do PIB) para R$ 82,9 bilhões (0,7% do PIB).

Estados e municípios mostram recuperação. A arrecadação própria dos estados vem mostrando crescimento após a elevação das alíquotas de ICMS, e as transferências do governo central devem crescer 8% em termos reais neste ano depois de caírem no ano passado. Com isso, esperamos que os entes subnacionais atinjam superávit de 0,1% do PIB neste ano e de 0,1% em 2025, levando o setor público a um déficit de R$ 48,9 bilhões (0,4% do PIB) neste ano e de R$ 69,0 bilhões (0,6% do PIB) em 2025.

Juros mais altos por mais tempo elevam dívida pública. A mudança na projeção de juros neste ano é compensada pela melhoria do resultado primário e da projeção de atividade econômica, mantendo a relação entre a Dívida Bruta do Governo Geral (DBGG) e o Produto Interno Bruto estável em relação à projeção anterior (71,1% do PIB). No entanto, a perspectiva de taxa de juros mais elevada por mais tempo afeta o custo da dívida no próximo ano, levando a DBGG a 79,8% (ante 79,4% da projeção anterior). Projeto de Lei de Diretrizes Orçamentárias trouxe mudança de metas para os próximos anos. As metas de 2025 e 2026 foram reduzidas de 0,5% e 1,0% para 0,0% e 0,25%, respectivamente, e as metas de 2027 e 2028 foram definidas em 0,5% e 1,0%, todas como proporção do PIB. A mudança na meta para 2025 reflete as dificuldades do governo em ampliar a arrecadação diante de uma pressão contínua por aumento de gastos. Apesar disso, vemos que a meta continua com baixa probabilidade de ser atingida no próximo ano, o que deve requerer medidas adicionais de elevação de receitas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Depreciação cambial em meio à piora externa e riscos fiscais

Rodolfo Margato

Fatores globais e domésticos explicaram a recente depreciação cambial. A taxa de câmbio se moveu de aproximadamente R$/US$ 5,00 no início de abril para R$/US$ 5,20 no início de maio (passando por um overshooting de R$/US$ 5,30 no meio do caminho). Esse movimento refletiu fatores internacionais e locais: (i) perspectivas de juros altos por mais tempo nos EUA (ver seção sobre Pano de Fundo Global), o que gerou fortalecimento do dólar; (ii) recrudescimento das tensões geopolíticas, que aumentaram a aversão global ao risco; (iii) ruídos políticos e maior percepção de risco fiscal, na esteira das mudanças nas metas de resultado primário, dados de arrecadação abaixo do esperado na margem, entre outros.

Esses movimentos tendem a ser, em parte, duradouros, o que nos levou a ajustar a projeção de taxa de câmbio, de R$/US$ 4,70 para R$/US$ 5,00 no final de 2024. A taxa de câmbio deve seguir pressionada no curto prazo, em meio à ampliação das incertezas na conjuntura econômica global e doméstica. Para o final de 2024, prevemos R$/US$ 5,00. Tal expectativa considera os efeitos do aumento do diferencial de juros ao longo do ano (ver seção sobre Política Monetária) e alguma melhoria nos termos de troca. Em resumo, prevemos apreciação da taxa de câmbio em relação aos valores atuais, todavia para níveis superiores aos do cenário anterior. Para 2025, prevemos alguma depreciação nominal, para R$/US$ 5,15.

Déficit em conta corrente permanecerá em patamares baixos. Os números da balança comercial seguem bastante favoráveis, a despeito da revisão baixista em nossa projeção para 2024 (de US$ 78,0 bilhões para US$ 72,5 bilhões, segundo a metodologia do Banco Central) em meio ao recuo nos preços de exportação, especialmente de commodities agrícolas. De qualquer forma, o volume exportado continua em trajetória de alta, que não deve ser revertida no curto prazo. Diante deste quadro, o déficit em transações correntes tende a permanecer baixo – projetamos US$ 33,5 bilhões (1,5% do PIB) no final deste ano e US$ 38,0 bilhões (1,6% do PIB) no final do ano que vem. Enquanto isso, o Investimento Direto no País (IDP) mostra recuperação gradual após a queda registrada em 2023. Prevemos ingressos líquidos de US$ 67,0 bilhões (2,9% do PIB) em 2024 e US$ 73,0 bilhões (3,0% do PIB) em 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – Curto prazo benigno, médio prazo desafiador

Alexandre Maluf

IPCA de março e IPCA-15 de abril surpreenderam para baixo. As duas últimas leituras de inflação vieram abaixo das expectativas, especialmente em subitens administrados (energia elétrica e gasolina) e em preços de serviços. Esses resultados significaram um alívio após a sequência de dados fortes no início do ano.

Ainda assim, os resultados recentes trazem alguma preocupação. As médias móveis dessazonalizadas e anualizadas da inflação de serviços subjacentes seguem próximas a 6%. Isso não deve se reverter rapidamente, haja vista a demanda interna aquecida. Os preços bem-comportados de bens industrializados, cruciais para a desinflação atual, podem voltar a ficar pressionados no segundo semestre com a taxa de câmbio mais depreciada e a recente alta nos preços internacionais de algumas commodities, como o petróleo. Por fim, os preços de alimentos vieram acima do projetado nos últimos meses, mas enxergamos alta de 3,8% para o grupo em 2024, muito abaixo da média histórica.

Conforme publicado recentemente, elevamos nossa projeção para o IPCA de 2024, de 3,5% para 3,7%.

Preços do petróleo e seus derivados continuam em patamar elevado. Diante dos conflitos geopolíticos recentes, dos baixos estoques e da política de contenção de oferta pelos membros da Opep+, os preços do petróleo e derivados estão em patamares mais desafiadores para a inflação de curto prazo. Segundo vem apontando o nosso tracker semanal da paridade de importação da Petrobras, os preços domésticos da gasolina e do diesel seguem abaixo dos níveis internacionais. Nesse sentido, incorporamos alta de 7% no preço da gasolina e de 5% no preço do diesel (nas distribuidoras) em junho, com impacto altista de 0,13 p.p. sobre o IPCA de 2024.

Além disso, a taxa de câmbio depreciada eleva a projeção da inflação de bens comercializáveis. Nossa revisão para a taxa de câmbio (ver seção sobre Setor Externo) exerce efeito altista nos preços de bens comercializáveis, especialmente industriais. No entanto, o efeito tende a ser defasado e aparecer na inflação ao consumidor a partir do segundo semestre. Revisamos nossa projeção para a inflação de bens industriais em 2024, de 1,8% para 2,2%.

Para o IPCA de 2025, mantivemos a projeção de 4,0%. Para o próximo ano, a maior inércia inflacionária e o impacto da taxa de câmbio mais depreciada devem ser compensados pelo efeito defasado da política monetária mais restritiva neste ano (ver seção sobre Política Monetária). Assim, mantivemos nossa projeção para 2025 em 4,0%, acima da meta, mas dentro do intervalo de tolerância.

Como temos escrito em relatórios recentes, as expectativas de inflação de médio prazo devem permanecer desancoradas pelo viés expansionista das políticas fiscal e parafiscal e pela reversão da deflação de preços industrializados. Assim, não vemos convergência do IPCA à meta de 3,0% dentro do horizonte relevante para a política monetária.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Avançando com mais cautela

Caio Megale

Como mencionado nas seções anteriores, as perspectivas de inflação estão mais desafiadoras devido a razões globais e locais. Globalmente, o dólar dos EUA se fortaleceu e os preços das commodities estão mais altos. No Brasil, a demanda interna segue turbinada por políticas fiscais e parafiscais expansionistas. Assim, as expectativas de inflação de médio prazo começaram a se mover para cima.

Neste contexto, parece razoável esperar uma flexibilização monetária mais gradual e cautelosa, assim como uma taxa terminal mais elevada. Em nossa opinião, o Copom precisará atingir uma taxa Selic terminal mais elevada para compensar os efeitos da taxa de câmbio mais depreciada e da atividade econômica mais forte. Isto significa que a taxa básica deverá ser 1,0 p.p. superior à projetada anteriormente.

Acreditamos que o Copom reduzirá o ritmo de flexibilização monetária para 0,25 p.p. na próxima semana. Após maio, vemos dois cortes adicionais de 0,25 p.p. e a taxa Selic terminal em 10,00%.

Este cenário será altamente dependente da taxa de câmbio e das expectativas de inflação. A tabela abaixo estima diferentes taxas de juros terminais necessárias para que o modelo do Banco Central projete a inflação na meta, dependendo das combinações entre essas duas variáveis.