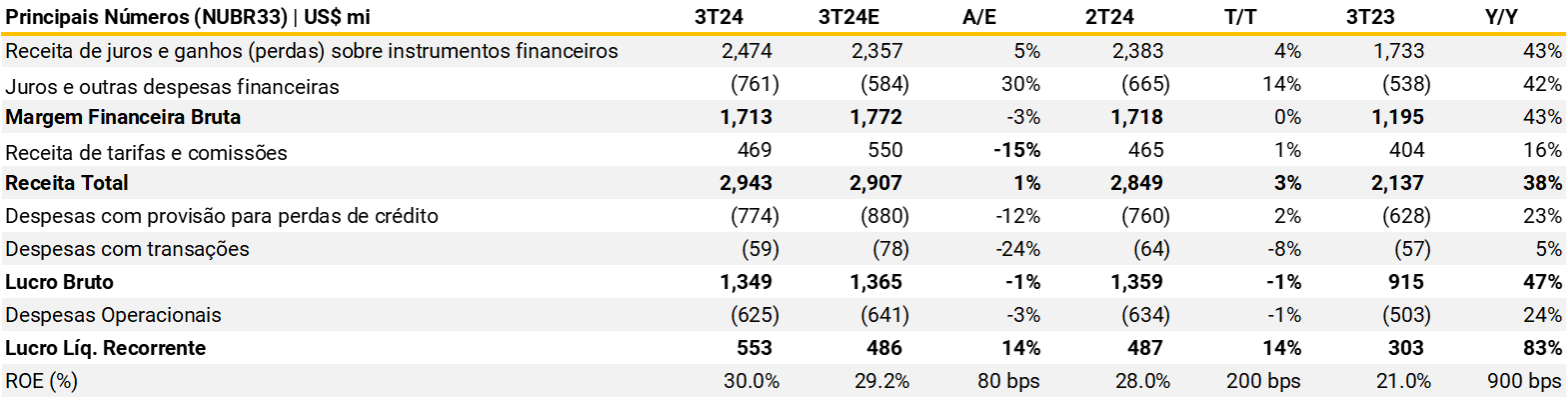

O Nubank registrou outro trimestre forte, com um crescimento de 83% A/A no lucro líquido, atingindo US$ 553 milhões – 15% acima de nossas estimativas e 7% acima do consenso – resultando em um ROE de 33%. A fórmula Nu continua a funcionar bem: o cost to serve permanece estável, enquanto sua máquina de vendas continua a adicionar 5 milhões de clientes por trimestre, contribuindo para a expansão da receita, apesar de uma leve desaceleração no ARPAC em comparação com o trimestre anterior. O NIM ajustado para FXN cresceu 4% T/T (vs. 14% no 2T). A principal surpresa que impulsionou os lucros foi o menor cost of risk, que ficou 12% abaixo de nossas estimativas, crescendo apenas 23% A/A, bem abaixo do crescimento da carteira de crédito. O banco lançou empréstimos consignados no início deste ano e afirma que isso deixa espaço para reduzir as provisões. Paralelamente, o NPL acima de 90 dias atingiu 7,2% (+20 bps T/T), desacelerando a curva de crescimento, enquanto o indicador principal (15-90) caiu 10 bps. Após a forte recuperação das ações da Nu, não vemos esses resultados trimestrais como um gatilho para outra rodada de valorização das ações. Portanto, reiteramos nossa recomendação neutra.

A Nu adicionou 5,2 milhões de clientes durante o trimestre e 20,8 milhões nos últimos doze meses. Portanto, o banco totalizou 104,5 milhões de clientes no final do segundo trimestre. Esse sólido desempenho confirma o Nu como uma das maiores plataformas de serviços financeiros digitais e de crescimento mais rápido em todo o mundo. Embora o México e a Colômbia estejam ganhando participação nas adições líquidas, o Brasil ainda representa mais de 70% dos novos clientes. Em termos de taxa de atividade (clientes ativos divididos pelo total de clientes), a Nu manteve a impressionante marca de 83%. Nesse trimestre, a Nu apresentou números operacionais adicionais de rápido crescimento, tais como 18,5 milhões de clientes ativos de investimento (+78% A/A), 2,6 milhões de contas ativas de PMEs (+44% A/A), 1,9 milhão de apólices de seguro ativas (+73% A/A), 15,5 milhões de clientes ativos de Pix e Boleto Financeiro (+73% A/A).

A carteira total atingiu US$ 20,9 bilhões, com crescimento de 10% T/T e 36% A/A (ou 47% A/A Foreign Exchange Neutral – FXN). Desses US$ 20,9 bilhões, 27% são provenientes de empréstimos e 73% de cartões de crédito. A carteira de juros (IEP) atingiu US$ 11,2 bilhões. A Nu não forneceu o gráfico com o detalhamento do IEP do cartão de crédito. No entanto, eles afirmaram que “as parcelas geradoras de juros da Nu permaneceram estáveis em 28% do total da carteira de cartões de crédito”. Os depósitos também cresceram e encerraram o trimestre em US$ 28,3 bilhões (+48% A/A ou +60% FXN), com um cost of funding de 89%, 200 pontos-base acima do 2T. Como resultado, a relação empréstimo/depósito (LDR) foi de 40%, contra 39% no trimestre anterior.

As receitas totalizaram US$ 2,9 bilhões, um crescimento de +3,3% T/T e +37,7% A/A (+56% A/A FXN). A linha de Receitas de Juros e Ganhos com Instrumentos Financeiros aumentou 42,8% em relação ao ano anterior (62% em relação ao ano anterior em moeda estrangeira), atingindo US$ 2,5 bilhões no 3T. Esse crescimento foi impulsionado principalmente por dois fatores: (i) alta receita de juros sustentada do portfólio de financiamento ao consumidor, gerada pela expansão contínua de cartões de crédito e empréstimos; e (ii) o mix de crédito, principalmente relacionado ao aumento de parcelas com juros no portfólio de cartões de crédito. A receita de taxas e comissões cresceu 16,2% em relação ao ano anterior (32% em relação ao ano anterior em moeda estrangeira), atingindo US$ 0,4 milhão. Esse crescimento foi impulsionado principalmente pelos seguintes aumentos: (i) taxas de intercâmbio; e (ii) taxas de atraso também devido ao crescimento geral da carteira de crédito do Nu.

A Receita Média Mensal Consolidada por Cliente Ativo (ARPAC) para outro trimestre diminuiu sequencialmente para US$ 11,0 (-1,8% T/T), mas aumentou 10% A/A. Embora o Nu tenha conseguido continuar aumentando o número médio de produtos por cliente, a dinâmica do ARPAC é afetada pela aceleração da base de clientes da Nu no México e, mais recentemente, na Colômbia. No mesmo período, o Custo Médio Mensal Consolidado para Servir por Cliente Ativo (CTS) diminuiu para US$ 0,7, -22,2% T/T e A/A.

Pela primeira vez, o NII ficou praticamente estável e encerrou o trimestre em US$ 1,7 bilhão, -0,3% T/T, mas +43,3% A/A (+4% T/T e +63% A/A FXN). Nu afirmou que essa desaceleração no crescimento T/T foi impulsionada principalmente pela combinação de três fatores: (i) os rendimentos do portfólio de cartões de crédito diminuíram, refletindo uma melhora no perfil de risco do cliente e do produto; (ii) os rendimentos de empréstimos diminuíram, uma vez que os empréstimos garantidos continuam a crescer; e (iii) os custos de financiamento no México e na Colômbia continuam pressionados, em linha com a estratégia de rendimento do Nu para aumentar rapidamente o crescimento de depósitos em novas regiões. Como resultado, o NIM diminuiu de 19,8% no 2T para 18,4% no 3T24. A métrica ajustada ao risco também caiu para 10,1% (de 11,0% no trimestre anterior). Embora a empresa tenha atribuído parte da queda às variações cambiais, ela acendeu uma luz amarela, uma vez que o nível de provisões cresceu abaixo da taxa de crescimento da carteira.

Além disso, o Nu compartilhou que “diminuiu intencionalmente o ritmo de expansão da elegibilidade para monitorar mais de perto o desempenho nos próximos trimestres. Se o portfólio continuar a ter um bom desempenho, o Nu poderá retomar o crescimento no curto prazo. O foco está na coleta de dados adicionais para garantir que os modelos de crédito permaneçam resistentes. A demanda por esse produto é muito clara, e o Nu está gerenciando estrategicamente a oferta para proteger a qualidade do crédito e manter a resiliência do portfólio.” Essa declaração soou como uma espécie de sinal amarelo para nós no que diz respeito à qualidade do crédito. Especialmente em um momento em que os bancos estabelecidos estão reduzindo o crescimento do portfólio de crédito devido a preocupações relacionadas ao cenário macroeconômico.

Por mais um trimestre consecutivo, a qualidade do crédito se deteriorou. Apesar da melhora de 10 bps T/T na inadimplência antecedente (NPL de 15-90 dias encerrou o 2T em 4,4%), o NPL de 90+ piorou 20 bps e encerrou o trimestre em um recorde de 7,2%. As despesas com provisões para perdas de crédito atingiram US$ 774 milhões (+2% T/T, mas aumentaram +23% A/A). Finalmente, as baixas contábeis menos recuperações terminaram o trimestre em US$ 493,6 milhões no terceiro trimestre, um aumento de 12% T/T e 61% A/A.

O custo de risco encerrou o trimestre em 14,2%, diminuindo 60 bps T/T e 50 bps A/A.

O custo total dos serviços financeiros e transacionais prestados totalizou US$ 1,59 bilhão, +30,5% ano a ano (ou +48% FXN). Esse desempenho reflete: i) maiores despesas com juros, uma vez que os depósitos de varejo atingiram US$ 283 bilhões; ii) maiores despesas com juros decorrentes da emissão de letras financeiras; e iii) aumentos em outros juros e despesas relacionadas vinculadas a novos empréstimos e financiamentos, particularmente derivados da expansão das operações no México e na Colômbia. Como resultado, o Lucro Bruto encerrou o trimestre em US$ 1,35 bilhão (-1% sequencialmente e +47% ano a ano). No lado das despesas operacionais, vimos uma redução sequencial (-1%) e +24% em relação ao ano anterior, respectivamente. Esse crescimento anual deveu-se principalmente a custos mais altos com marketing, G&A e impostos federais mais altos.

Apesar do aumento nos custos e despesas, o Nu conseguiu entregar um lucro líquido maior. Durante o 3T24, o lucro líquido totalizou US$ 553,4 milhões (lucro líquido ajustado de US$ 592,2), um aumento de 14% T/T e um robusto +83% A/A. Vale ressaltar que a taxa efetiva de imposto diminuiu para 23,5% contra 32,8% no 2T e 26,4% no 3T23. Essa linha foi beneficiada pela proteção fiscal da “Lei do Bem”, que para o Nu geralmente se concentra no terceiro trimestre. Esse lucro líquido implica um ROAE de 30% (ROAE ajustado de 33%), o mais alto entre os bancos no Brasil.

Principais Números

Se você ainda não tem conta na XP Investimentos, abra a sua!