Entender a relação entre previdência privada e Imposto de Renda pode ser importante para o investidor que deseja aumentar sua rentabilidade líquida.

Afinal, quando esses dois pontos estão bem alinhados, é possível utilizar o tempo a favor da aplicação, o que por si só já torna a aplicação atrativa.

Além disso, essa modalidade oferece a vantagem de poder reduzir o Imposto de Renda a pagar, funcionando de forma estratégica, para quem quer pagar menos imposto por meio da dedução fiscal.

Neste artigo, explicaremos como a previdência privada abate Imposto de Renda e quais os requisitos para aproveitar esse benefício.

O que é dedução do Imposto de Renda?

A dedução do Imposto de Renda é um mecanismo que permite aos contribuintes reduzir o valor total do imposto com base em despesas específicas consideradas dedutíveis pela legislação tributária.

Desta forma, a dedução do IR permite que o contribuinte abata parte do valor a ser pago pela Receita, além de aumentar suas chances de ter direito à restituição.

No Brasil, diversas despesas podem ser deduzidas do Imposto de Renda, tais como:

- Despesas médicas;

- Educação;

- Pensão alimentícia;

- Contribuições para previdência privada;

Essas deduções também funcionam como incentivos para setores estratégicos. Ao planejar sua previdência privada e Imposto de Renda, é possível aproveitar esses mecanismos para reduzir a base tributável e tornar o planejamento financeiro mais eficiente.

O que é preciso para conseguir a dedução do Imposto de Renda?

Para aproveitar as deduções no Imposto de Renda, é necessário seguir alguns critérios definidos pela legislação tributária. Cada tipo de despesa dedutível possui regras específicas, limites e formas de comprovação.

No caso da previdência privada, o benefício fiscal está relacionado principalmente aos planos PGBL (Plano Gerador de Benefício Livre).

Para ter direito ao benefício, você precisa:

- Guardar comprovantes, recibos e notas fiscais das despesas informadas na declaração;

- Manter a documentação organizada, caso a Receita Federal solicite comprovação em uma eventual fiscalização;

- Utilizar o modelo de declaração completa do Imposto de Renda;

- Informar corretamente os valores pagos ao longo do ano.

Essa organização é fundamental, pois a Receita Federal pode solicitar essas informações em uma eventual fiscalização para validar o IR sobre PGBL ou outros abatimentos informados.

Além da documentação, a análise entre PGBL e Imposto de Renda exige que o investidor utilize o modelo de declaração completa, garantindo que a base de cálculo seja reduzida corretamente.

Guia prático do Imposto de Renda 2026

Tudo o que você precisa saber para não errar na declaração do Imposto de Renda 2026: as principais mudanças nas regras, documentos necessários e dicas essenciais para declarar com mais segurança.

Preencha o formulário e faça o download do material!

Quais despesas são dedutíveis no Imposto de Renda?

A dedução do Imposto de Renda não é limitada somente às contribuições de planos PGBL. Confira abaixo outras despesas que são dedutíveis do seu Imposto de Renda na modalidade de declaração completa:

Dependentes

Se você tiver dependentes, pode deduzir até R$ 2.275,08 por cada um deles. Enquadram-se nessa categoria:

- Cônjuge ou companheiro com quem o contribuinte tenha filho ou viva há mais de 5 anos;

- Filhos ou enteados de até 21 anos;

- Filhos de qualquer idade se incapacitados física ou mentalmente para o trabalho;

- Filhos de até 24 anos se estiver cursando ensino superior ou escola técnica;

- Irmãos, netos ou bisnetos desde que o contribuinte detenha a guarda judicial e o dependente tenha até 21 anos (ou 24 anos se estiver no ensino superior/técnico); ou de qualquer idade se incapacitado para o trabalho;

- Pais, avós e bisavós desde que tenham recebido rendimentos (tributáveis ou não) dentro do limite de isenção estabelecido pela Receita Federal;

- Menor pobre de até 21 anos criado e educado pelo contribuinte com guarda judicial;

- Tutelados e curatelados se forem absolutamente incapazes e o contribuinte seja o tutor ou curador legal.

Educação

Os gastos com educação são dedutíveis até o limite anual de R$ 3.561,50. Podem ser deduzidos gastos com:

- Gastos com escola (ensino infantil, ensino fundamental e ensino médio);

- Educação profissional (ensino técnico e tecnológico);

- Educação superior.

Não podem ser deduzidos os gastos relativos, dentre outros, a:

- Uniforme, material e transporte escolar;

- Aquisição de enciclopédias, livros, revistas e jornais;

- Aulas particulares;

- Aulas de música, dança, natação, ginástica, tênis, pilotagem, dicção, corte e costura, informática e assemelhados;

- Cursos preparatórios para concursos e/ou vestibulares;

- Aulas de idiomas;

- Contribuições a entidades que criem e eduquem menores desvalidos e abandonados;

- Contribuições às associações de pais e mestres e às associações voltadas para a educação;

- Passagens e estadas para estudo no Brasil ou no exterior.

Saúde

Não há um limite fixo para a dedução de despesas médicas. Podem ser incluídos pagamentos relativos a:

- Consultas médicas e odontológicas;

- Exames e serviços de radiologia;

- Sessões de fisioterapia e psicólogos, dentre outros.

Pensão alimentícia

Os valores pagos em decorrência de decisão judicial ou escritura pública podem ser deduzidos integralmente da base de cálculo. É importante lembrar que, ao realizar esse abatimento, o beneficiário da pensão deverá tributar os rendimentos recebidos.

Doação

A dedução do Imposto de Renda para doações é limitada a 6%. Englobam-se doações para os fundos controlados pelos Conselhos Municipais, Estaduais e Nacional dos Direitos da Criança e do Adolescente.

Se você possui algumas destas despesas alinhadas à contribuição de 12% para um plano PGBL, você pode usufruir de vantagens tributárias significativas.

É importante se atentar que o percentual dedutível pela tabela simplificada é de 20% sobre a base de cálculo do imposto, sendo que este valor é limitado a R$ 16.754,34.

Como pagar menos imposto com a previdência privada?

Para pagar menos imposto, você precisa saber que existem duas modalidades de planos de previdência privada: PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre).

No PGBL:

- As contribuições realizadas são dedutíveis do Imposto de Renda, mas os benefícios futuros serão tributados;

- Focado na acumulação de patrimônio;

- O limite de dedução é de até 12% da renda bruta anual tributável;

- No momento do resgate ou recebimento da renda, o IR sobre PGBL incidirá sobre o valor total resgatado (capital investido mais rendimentos).

Enquanto no VGBL:

- As contribuições não são dedutíveis do Imposto de Renda, mas os benefícios futuros são isentos de IR;

- No resgate, o imposto incide apenas sobre os rendimentos.

Por isso, o PGBL costuma ser mais vantajoso para quem faz a declaração completa, enquanto o VGBL pode ser mais adequado para quem utiliza a declaração simplificada ou já atingiu o limite de dedução.

Como usar o PGBL para reduzir o imposto?

Para que estratégia de previdência privada e Imposto de Renda funcione na prática, é necessário:

- Investir em um plano PGBL;

- Fazer a declaração completa do Imposto de Renda;

- Informar os valores das contribuições pagas no ano.

Ao deduzir até 12% da renda bruta tributável anual, é possível reduzir a base de cálculo do imposto, o que pode:

- Diminuir o imposto a pagar;

- Aumentar o valor da restituição.

Esse é um dos principais benefícios da relação entre previdência privada e planejamento tributário.

Impacto na base de cálculo do Imposto de Renda

Abaixo, podemos ver o impacto direto que a relação entre plano PGBL e Imposto de Renda pode ter para a redução da base tributável.

É importante notar que o percentual dedutível pela tabela simplificada é de 20% sobre a base de cálculo do Imposto de Renda, valor limitado a R$ 16.754,34.

Caso o investidor possua Renda Bruta Tributável Anual de R$ 200.000,00 e utilize a declaração simplificada, este cliente terá seu abatimento limitado a R$ 16.754,34.

Em comparação, se este mesmo cliente opte pela Declaração Completa e contribuir 12% de sua Renda Bruta Tributável (R$ 24.000,00) para um plano PGBL, sua Base Tributável será R$ 7.245,66 menor do que no modelo simples.

Essa economia demonstra como a previdência privada abate Imposto de Renda de forma eficiente, especialmente quando se considera que o IR sobre PGBL só ocorrerá no futuro, permitindo que o valor que seria pago agora continue rendendo em sua carteira.

Tabela regressiva de IR: o impacto no rendimento líquido

Para entender a vantagem da previdência privada, é preciso conhecer as alíquotas que incidem sobre os rendimentos. O Imposto de Renda segue uma tabela regressiva, que diminui conforme o prazo da aplicação aumenta:

| Tempo de investimento | Alíquota |

| Até 2 anos | 35% |

| De 2 a 4 anos | 30% |

| De 4 a 6 anos | 25% |

| De 6 a 8 anos | 20% |

| De 8 a 10 anos | 15% |

| Acima de 10 anos | 10% |

Como saber minha renda bruta tributável?

Para saber a sua renda tributável, você pode conferir o seu informe de rendimentos. A informação está disponível no Quadro 3(Rendimentos Tributáveis, Deduções e Imposto sobre a Renda retido na fonte), Linha 1 (Total de Rendimentos, inclusive férias), conforme exemplo abaixo.

No momento da declaração do Imposto de Renda, você precisa somente inserir a sua renda bruta tributável e o valor da contribuição para os planos PGBL, que o cálculo dos 12% dedutíveis já é gerado automaticamente.

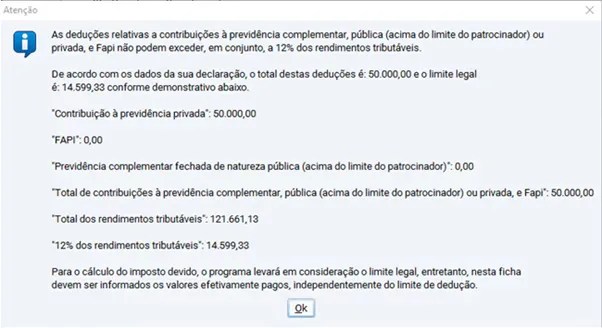

O valor contribuído a maior dos 12% para planos PGBL, será, portanto, desconsiderado para dedução da base de cálculo do Imposto de Renda, conforme exemplo abaixo:

Conclusão

A previdência privada pode ter um papel estratégico no planejamento tributário do investidor. Quando bem utilizada, especialmente no caso do PGBL, ela permite reduzir a base de cálculo do Imposto de Renda e aproveitar benefícios fiscais previstos na legislação.

Mais do que pensar apenas na aposentadoria, entender essas regras ajuda a tomar decisões financeiras mais eficientes e a organizar melhor os investimentos ao longo do tempo.

Para mais informações, confira nossa trilha completa sobre Imposto de Renda.

FAQ: Dedução do Imposto de Renda com previdência privada

Previdência privada sempre permite deduzir o Imposto de Renda?

Não. Apenas contribuições feitas para planos PGBL permitem dedução da base de cálculo do imposto.

Qual o limite de dedução do PGBL?

O limite é de 12% da renda bruta anual tributável.

Preciso fazer qual tipo de declaração?

Para aproveitar a dedução é necessário optar pela declaração completa do Imposto de Renda.

Quem faz a declaração simplificada pode usar o benefício?

Não. A dedução das contribuições para PGBL não se aplica à declaração simplificada.

O imposto deixa de existir com o PGBL?

Não. O imposto apenas é postergado para o momento do resgate ou recebimento da renda, podendo inclusive ser menor dependendo do tempo de investimento.

Se você ainda não tem conta na XP Investimentos, abra a sua!