Participamos do primeiro evento da XP focado em E-commerce, que reuniu investidores institucionais e as principais empresas do setor, como: Magazine Luiza, B2W, Via Varejo, OLX e Delivery Center – por favor, veja abaixo o feedback completo. O tom, no geral, foi otimista e confirmou nossa visão positiva para o e-commerce.

Aproveitamos a oportunidade para atualizar nossas estimativas após os resultados do segundo trimestre e incorporar novas premissas macroeconômicas, introduzindo nossos preços-alvo de 2020 para MGLU, BTOW e VVAR.

Seguindo uma melhor visibilidade no potencial de melhora da operação da Via Varejo, resolvemos dar o benefício da dúvida para a nova diretoria e mudamos nossa recomendação de Neutro para Compra. Com a recente correção no preço das ações de VVAR, vemos o momento atual como uma boa oportunidade de entrada em uma empresa que, na nossa visão, está virando uma página e terá uma história de recuperação em 2020. Reiteramos Compra na B2W e mantemos Neutro em Magazine Luiza.

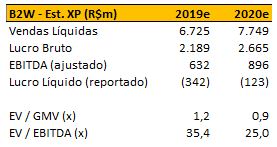

B2W (BTOW3): Mantemos Compra; Preço-alvo de R$58/ação

Mantemos nossa recomendação de Compra e introduzimos um novo preço-alvo para 2020 de R$58/ação (vs. R$41/ação anteriormente) frente à: (i) incorporação dos resultados do segundo trimestre; (ii) um menor custo de capital, dado o cenário de juros mais baixos no Brasil; e (iii) o aumento de capital anunciado mais cedo neste mês.

Com a conclusão da migração de algumas categorias do modelo de e-commerce próprio para o marketplace e impacto reduzido do fim da Lei do Bem nos resultados a partir do segundo semestre, acreditamos que a empresa está bem posicionada para capturar a melhora, ainda que gradual, no ambiente macroeconômico e crescimento online. Vemos a B2W como uma história que envolve a combinação de aceleração do crescimento de vendas com expansão de margem e melhora na dinâmica de geração de caixa. Para acessar toda nossa tese de investimento, clique aqui.

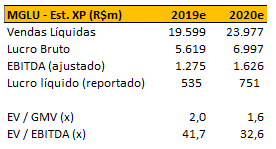

Magazine Luiza (MGLU3): Mantemos Neutro; Preço-alvo de R$39/ação

Atualizamos nossas estimativas após incorporarmos (i) os resultados do segundo trimestre; (ii) a aquisição da Netshoes, que reforça estratégia para o e-commerce através da expansão do sortimento e adição de novos clientes para a base; e (iii) um menor custo de capital, dado o cenário de juros mais baixos no Brasil. Mantemos nossa recomendação Neutra e introduzimos um novo preço-alvo para 2020 de R$39/ação (vs. R$26/ação anteriormente).

Reconhecemos que as métricas de performance (KPIs) são animadoras e temos confiança que os pilares estratégicos do Magazine Luiza permitirão que a empresa saia como um das vencedoras do segmento online. Contudo, apesar da visão construtiva, não vemos um potencial de alta significativo nas ações nos patamares atuais, o que justifica a manutenção da nossa recomendação Neutra. Para acessar toda nossa tese de investimento, clique aqui.

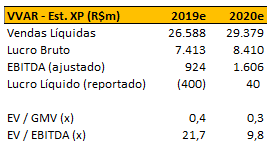

Via Varejo (VVAR3): Mudamos de Neutro para Compra; Preço-alvo de R$8,6/ação

Mudamos nossa recomendação de Neutro para Compra e aumentamos nosso preço-alvo de R$5,7/ação para R$8,6/ação, após incorporamos (i) os resultados do segundo trimestre; (ii) um menor custo de capital, dado o cenário de juros mais baixos no Brasil; e (iii) premissas mais otimistas para as lojas físicas.

Apesar de termos perdido a alta inicial das ações após o anúncio da nova gestão, vemos a recente correção no preço das ações (-17,7% desde o pico de R$8,5/ação em meados de agosto) como uma boa oportunidade de entrada em uma empresa que, na nossa visão, está virando uma página e terá uma história de recuperação em 2020. Para acessar toda nossa tese de investimento, clique aqui.

Principais destaques do XP E-commerce Day

B2W

Diretor de RI, Raoni Lapagesse

2020 marcará o início de um novo triênio estratégico. Depois de três anos em constante transformação, a gestão da B2W destacou que a companhia está entrando em um momento diferente. O foco a partir de 2020 será: (1) aceleração do crescimento; (2) transformação radical da experiência do cliente, ao oferecer tudo, a toda hora; (3) redução nos prazos de entrega; e (4) aceleração da Ame Digital (braço de pagamentos digitais da companhia). O aumento de capital de R$ 2,5 bilhões anunciados recentemente faz parte dessa estratégia e será usado para redução do endividamento e melhora da estrutura de capital. A continuidade da expansão de margem, melhora no capital de giro e geração de caixa serão prioridades.

Próximos passos para a Ame Digital. Assim como no marketplace, a B2W decidiu, no começo do ano, abrir a plataforma da Ame digital para desenvolvedores externos, o que permitiu a implementação rápida de novas funcionalidades. De fato, desde o início do ano, 20 novas funcionalidades já foram implementadas e o aplicativo já conta com 2,5 milhões de usuários ativos, sendo que os dados de engajamento revelam uma aceitação forte por parte dos clientes. O foco para frente está em trazer, cada vez mais, o cliente do canal físico, cuja maioria não é bancarizado.

Otimismo com as iniciativas de O2O (online para offline). A B2W relevou-se otimista com a recente iniciativa envolvendo o conceito de multicanalidade. Agora, os vendedores (sellers) do marketplace podem ofertar o estoque disponível nas suas lojas físicas através dos sites da B2W, dando a possibilidade ao consumidor de comprar online e retirar o produto em poucas horas na loja. Além disso, este vendedor também terá a opção de enviar o produto que está na sua loja direto para o consumidor, reduzindo o prazo e custo de entrega. Para isso, a B2W lançará em setembro um novo aplicativo, chamado VOE!, uma plataforma que reunirá transportadores independentes para a entrega desses produtos. O foco, com isso, é melhorar a experiência do cliente, aumentando a capilaridade e entregando uma nova solução.

Magazine Luiza

Diretor Executivo de E-commerce, Eduardo Galanternick

Digitalização do varejo, novo foco da Magazine Luiza. Após cumprir a criação da plataforma marketplace, atingir uma malha logística integrada e digitalizar a empresa, a Magazine Luiza reiterou seu foco para os próximos anos: integrar o que construiu, digitalizando o restante do varejo brasileiro. Nas falas de Eduardo, Diretor Executivo de E-commerce, “queremos vender tudo, para todo mundo”. Para a Magazine Luiza, 2019 foi um ano de virada, com muitos investimentos sendo feitos. 2020, por sua vez, será o ano de capturar o retorno do que foi investido.

Iniciativas para expansão das categorias online e serviços de pagamentos digitais. Olhando para frente, a gestão destacou que a plataforma marketplace ainda está em sua fase inicial e há muito por vir. Para eles, há um universo grande de novos produtos que podem ser vendidos na plataforma, com destaque para as categorias de vestuário e alimentos, sendo que particularmente para esta última uma parceria pode ser uma possibilidade. Além disso, a Magalu reiterou seu foco em aumentar a venda de cartão pelo meio digital, dado que a maior parte delas hoje ocorrem na loja física. Esse é um exemplo de serviço adicional que pode ser oferecido ao cliente através do aplicativo.

A expansão geográfica continua. A Magazine Luiza abriu na semana passada sua primeira loja no Mato Grosso do Sul e, no próximo mês, vai entrar no Pará, inaugurando potencialmente 40 lojas. Segundo Eduardo, os mercados das regiões do norte/nordeste são uma oportunidade imensa, tendo em vista a alta demanda e a sub-penetração do e-commerce. A estratégia, com isso, é ganhar participação no segmento online, diminuindo o tempo de entrega e elevando o nível de serviço para patamares semelhantes aos oferecidos em outras cidades.

Sinergias frente à integração da Netshoes devem vir em 2020. Até o momento, a Magalu concentrou seus esforços em duas frentes: garantir que as pessoas permanecessem na Netshoes e estabilizar a situação financeira da empresa, regularizando os pagamentos. Enquanto isso, a Netshoes está concentrada em vender e, de fato, os resultados já estão melhorando, com crescimento de vendas acima da média do mercado. O plano de integração está sendo desenhado e será executado em 2020 com captura de sinergias. A gestão reiterou o valor estratégico da aquisição da Netshoes e destacou que a primeira iniciativa de multicanalidade será o retira loja, que permite ao cliente que compra online retirar o produto em uma loja física.

Via Varejo

CEO, Roberto Fulcherberguer, CFO Orivaldo Padilha e CDO, Helisson Lemos

60 dias da nova gestão. A mensagem da nova diretoria foi bastante otimista e eles reiteraram que a transformação já está acontecendo. As mudanças, tanto no online, quanto no offline, já estão em curso. Nas lojas físicas, a gestão está reavaliando todo o parque de lojas e uma melhora na relação com os clientes já foi vista. Segundo os executivos, são os ajustes na operação de lojas físicas que darão sustentação para a mudança no online. O foco hoje é fazer a empresa voltar a realmente fazer varejo, para depois fazê-lo com agilidade e, por fim, chegar ao grande objetivo: fazer mais do que varejo.

O que esperar do terceiro trimestre e da Black Friday. De acordo com a Via Varejo, até a Black Friday, que ocorre em novembro, mais mudanças devem ser feitas. A empresa vem fazendo diversos testes de carga no sistema online e reestruturando algumas funcionalidades chaves com o objetivo de ter um sistema estável, tanto no físico quanto no online, durante as 24 horas da Black Friday. Apesar disso, a melhora mais evidente nos resultados deve acontecer apenas a partir de 2020.

Os diferenciais da Via Varejo. Quando questionados sobre qual seria a estratégia para fazer o consumidor voltar a ser cliente da Via Varejo, a gestão ressaltou que um dos diferenciais da empresa é a baixa rejeição por parte dos clientes, que possuem uma conexão de longa data com a marca. Para frente, todo o foco está em alinhar o posicionamento da empresa, a política de preço e a força de vendas, de forma integrada entre os canais. A gestão ainda reforçou a forte capacidade logística da empresa e o foco em reduzir o tempo de entrega atual de 72 horas para 24 horas.

Online é o maior desafio, mas existem boas oportunidades. De fato, a operação online da Via Varejo está atrasada em relação ao mercado. Dentre as missões do Helisson Lemos, novo Diretor Online (CDO) da empresa, está a mudança do perfil dos colaboradores. A gestão da Via Varejo reconhece a necessidade de revitalizar o propósito e a cultura da empresa, visando o alinhamento e a preparação das pessoas para essa transformação. E, de fato, a colocação de Lemos como responsável pela área de recursos humanos está alinhada a esse objetivo. Mesmo com desafios, a Via Varejo ressaltou a oportunidade: a quantidade de opções para fazer a virada é muito maior e o plano de ação da nova gestão já está estruturado.

OLX

CFO, Joel Mendes Rennó

O modelo de negócio da OLX. O modelo de negócio da OLX é baseado na cobrança de pacotes por inserção de anúncios. O vendedor pode comprar um pacote de 5 a 10 anúncios ou até um pacote de 1.000 anúncios (normalmente pessoas jurídicas). Hoje a plataforma tem 7 milhões de visitantes únicos diários, essencialmente da classe C e D. Além disso, Joel, CFO da empresa, mencionou que a cada minuto, 54 itens são vendidos na OLX. A estratégia é expandir as categorias para possibilitar, por exemplo, a compra de um apartamento e de um carro na mesma plataforma.

A consolidação do setor. Segundo Joel, o setor de classificados no mundo inteiro é liderado por um grande player que, em geral, é 5x maior em relação ao segundo colocado. No Brasil, ele acredita que o cenário será semelhante. Além disso, o mercado brasileiro de classificados ainda é muito sub-penetrado e, dentre as razões para isso, destaca-se o receio do brasileiro de comprar ou vender algo usado.

Crescimento avançado da empresa. Fundada em 2010, a empresa era focada em investir para ganhar reconhecimento. Por isso, desembolsou R$ 1,2 bilhão em marketing para aumentar o conceito da marca. Em 2015, a empresa passou por uma fusão com o Bomnegocio.com e surgiu uma nova OLX. A partir dessa fusão, a estratégia mudou para monetizar a plataforma e, em 2017, a empresa atingiu seu break-even (ponto de equilíbrio financeiro), se tornando líder na plataforma de compra e venda de carros usados, na frente da Webmotors. O primeiro ano de EBITDA positivo foi em 2018, com 11% de margem e um crescimento de receita de 90% anualizado desde 2015. Além disso, a empresa possui margem bruta em torno de 90%.

O segmento financeiro. Por fim, o palestrante destacou que ainda pretende entrar para o segmento de pagamentos para estar mais perto da transação e dos dados dos clientes. Ele reiterou seu posicionamento de possuir o produto como um serviço adicional e não como outra linha de receita.

Delivery Center

CEO, Andreas Blazoudakis

O que é o Delivery Center? O Delivery Center é uma plataforma de entrega por meio de centros de distribuição urbanos, posicionados em localidades estratégicas para possibilitar a entrega mais rápida dos produtos. Atualmente a empresa possui contêineres nas saídas de shopping, quiosques nos estacionamentos ou até pequenas lojas dentro dos mesmos. O objetivo da plataforma é fornecer uma estimativa de tempo mais precisa para o consumidor que está esperando o produto.

O futuro do e-commerce. Sobre o futuro setor de e-commerce, Andreas acredita que o mercado no Brasil será compartilhado por várias empresas. Na visão dele, as pessoas poderão comprar várias categorias de produtos em uma mesma plataforma. Ele pontuou que as iniciativas que estão acontecendo no momento foram previstas anos atrás pelos chineses e os investimentos atuais devem gerar resultados daqui 2 a 3 anos.

Aumento da frequência de compra. Para Andreas, o setor de e-commerce está tentando aumentar a recorrência de compra do consumidor por ano, aumentando a exposição a categorias com maior frequência de compra. A aquisição da Netshoes pela Magazine Luiza é um exemplo disso, uma vez que a frequência de compra de produtos de vestuário é maior do que a de eletrônicos.

Se você ainda não tem conta na XP Investimentos, abra a sua!