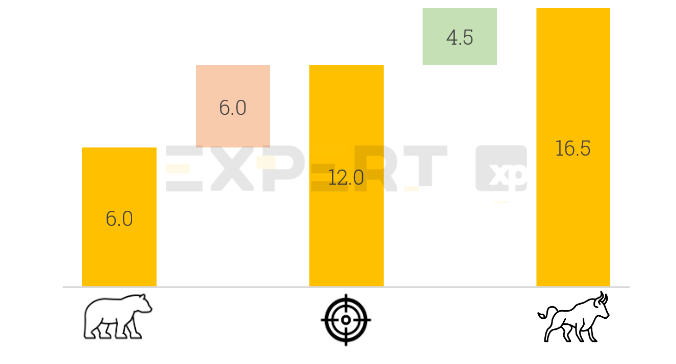

Estamos iniciando a cobertura do setor de varejo de calçados no Brasil com uma recomendação de Compra para Vulcabras (VULC3) com um preço-alvo de R$ 12,0/ação (50% de potencial) e uma recomendação Neutra para a Grendene (GRND3) com um preço-alvo de R$ 10,7/ação (16% de potencial). Ambas as empresas negociam com desconto em relação ao setor de varejo de calçados: 9,7x e 15,6x para VULC3 e GRND3, respectivamente, considerando o múltiplo P/L para 2021, vs 40x do setor de varejo de calçados no Brasil e 48,6x de Alpargatas. Temos uma visão positiva para Vulcabras por acreditar que a empresa está pronta para apresentar uma expansão de margem, impulsionada principalmente por i) uma dinâmica de preços mais racional pelos produtores de calçados esportivos; e ii) pela expertise da Vulcabras na produção de calçados esportivos, segmento que deve se beneficiar de tendências estruturais positivas nos próximos anos. Nossa recomendação Neutra para a Grendene é baseada em uma expectativa de baixo crescimento, devido i) aos desafios no ambiente domésticos; e ii) baixa visibilidade em sua expansão internacional.

Vulcabras – Nossa recomendação de Compra é baseada em: i) Foco da empresa no segmento esportivo com marcas reconhecidas: com a recente aquisição do licenciamento da Mizuno em 2020, a Vulcabras amplia seu portfólio de marcas, que já contava com o licenciamento da Under Armour, adquirida em 2018, e Olympikus, marca própria e também líder em vendas de calçados esportivos no Brasil. Em 2020, a empresa também licenciou a Azaleia (marca de calçados casuais femininos adquirida integralmente pela Vulcabras em 2007) para a Grendene. Com isso, a Vulcabras se consolida como a maior gestora de marcas esportivas do país; ii) Crescimento de margens impulsionado por um ambiente de preços mais racional: os recentes movimentos ocorridos no setor (tal como a venda de licenciamento da Nike e Under Armour para Centauro e Vulcabras, respectivamente), devem trazer um ambiente competitivo mais benigno, dada a preocupação dessas marcas com rentabilidade. Também acreditamos que a aquisição da Mizuno deve contribuir para incremento de margens dado o maior ticket médio dos produtos (preço médio de venda de calçados ao varejo de R$ 250/par vs atuais R$ 67/par) e sinergias no processo de produção. Em nossas estimativas, a Vulcabras deve gradativamente retornar ao patamar de 38% da margem bruta em 2023.

Grendene – Nossa recomendação Neutra é baseada em: i) Crescimento mediano em receita, mesmo considerando um incremento do volume de vendas (+3,9% de CAGR¹ entre 2019-2023e): Vemos perspectivas de crescimento limitadas em um mercado doméstico altamente competitivo e baixa visibilidade em sua expansão internacional. Apesar de enxergarmos a expansão internacional como positiva, ainda é cedo para acreditar que a estratégia adotada terá sucesso; ii) Baixa expectativa de crescimento do Lucro por Ação (EPS, na sigla em inglês) uma vez que a empresa já opera com uma margem líquida muito alta (20-30% vs média do setor na faixa de 10%) e esperamos que a receita cresça gradualmente pelo patamar de um dígito médio; iii) Opcionalidades: apesar da nossa recomendação Neutra, acreditamos que a Grendene possui opcionalidades que podem nos surpreender positivamente, como: 1) Transformação Digital: a empresa tem buscado novas formas de aumentar e engajar seu mercado consumidor; e 2) expansão internacional para China e EUA, que juntos consomem quase 6 bilhões de calçados por ano.

Riscos: incentivos fiscais em um cenário macroeconômico desafiador, uma vez que grande parte dos lucros da Vulcabras e da Grendene vêm de incentivos fiscais, 70% e 50%, respectivamente.

Notas: (1) CAGR = Taxa de crescimento anual composta

Fontes: Companhias; XP

Nossa tese em poucos gráficos

Fontes: Albicalçados; Companhias; XP.

Visão geral da indústria

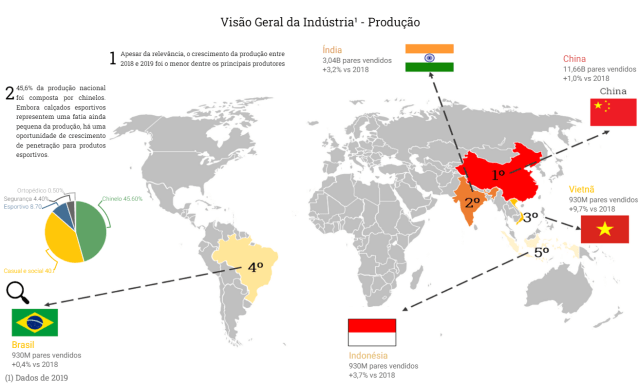

Brasil é o 4º maior produtor mundial de calçados com 4,2% da produção.

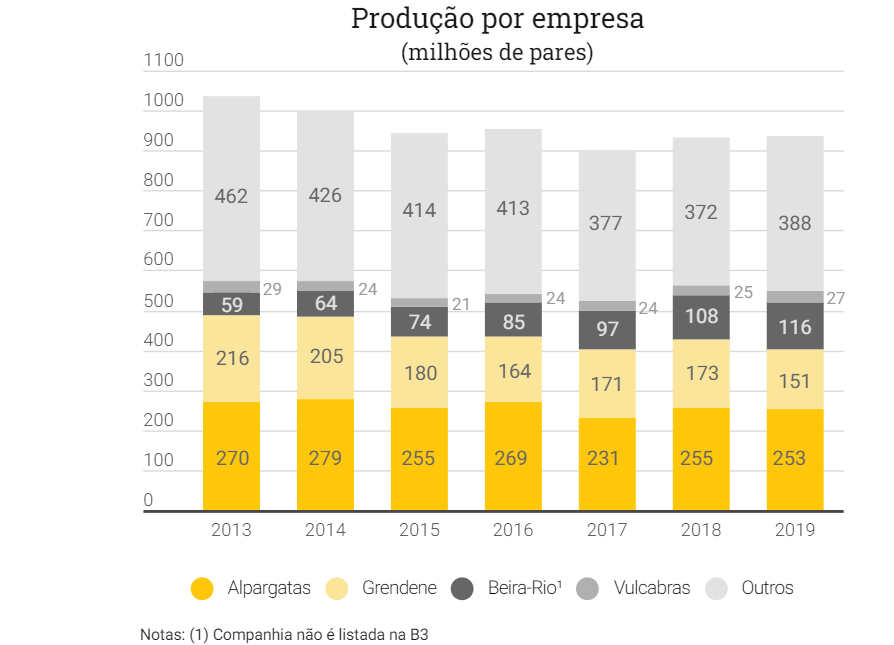

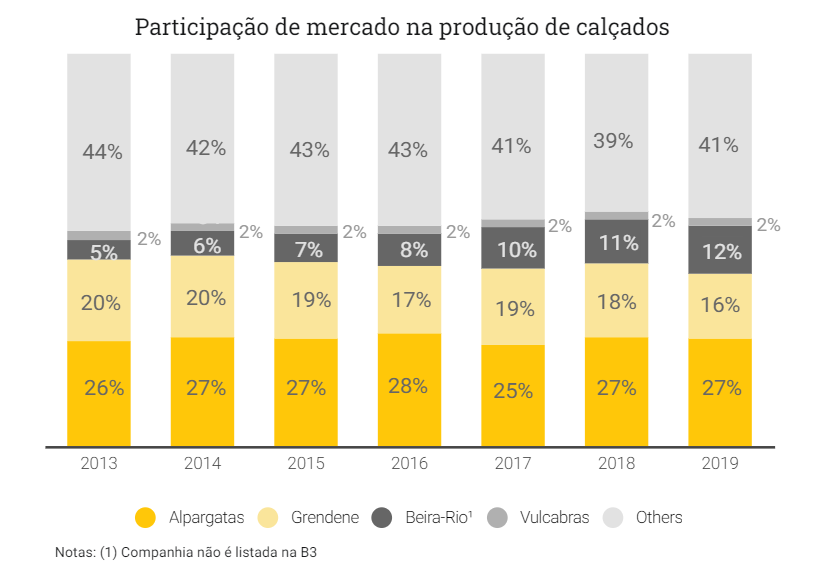

Em uma indústria que pouco cresce, quatro empresas produzem 58% do total de calçados brasileiros

Aqui, queremos chamar a atenção para três informações relevantes:

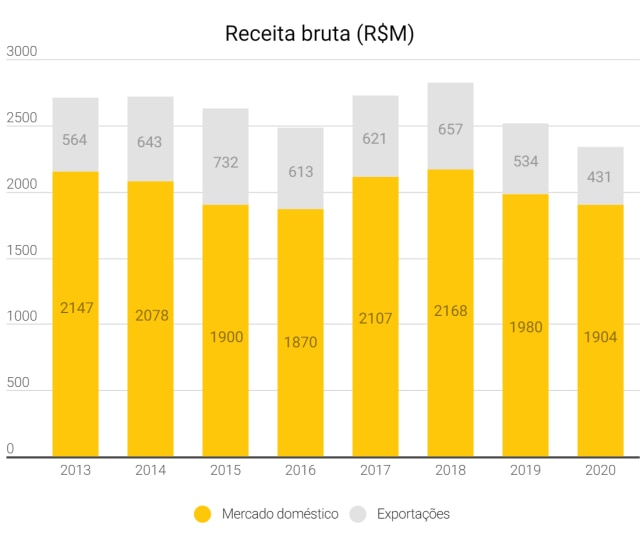

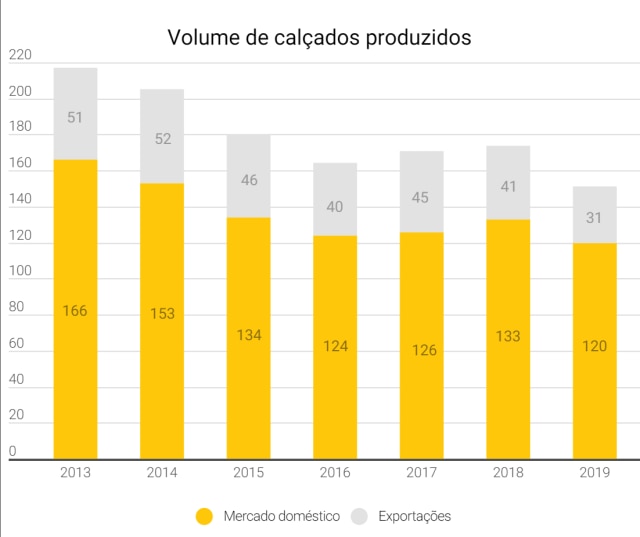

1. A produção brasileira caiu de 1,04 bilhões de calçados produzidos em 2013 para 936 milhões em 2019;

2. Em 2019, Alpargatas, Grendene, Beira Rio (não listada na B3) e Vulcabras foram responsáveis por 58% do total de calçados produzidos no Brasil;

3. Por mais que a produção entre 2017-19 tenha crescido a um CAGR de 2%, a Alpargatas, Vulcabras e Beira-Rio aumentaram suas participações no setor, enquanto Grendene apresentou queda.

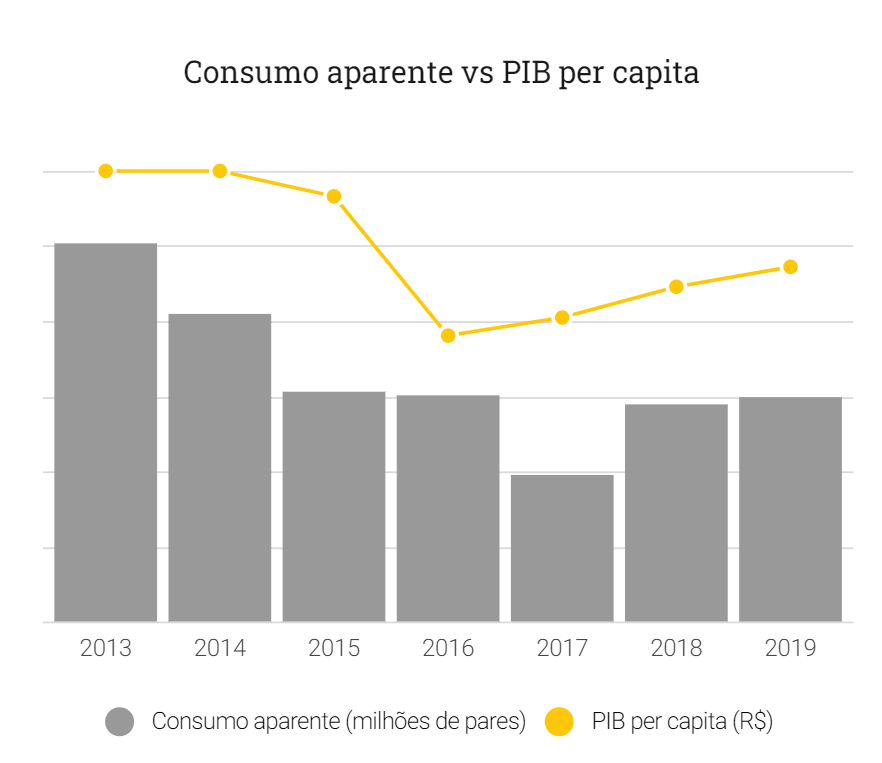

Aumento do consumo fortemente dependente do aumento da renda da população

Dois destaques:

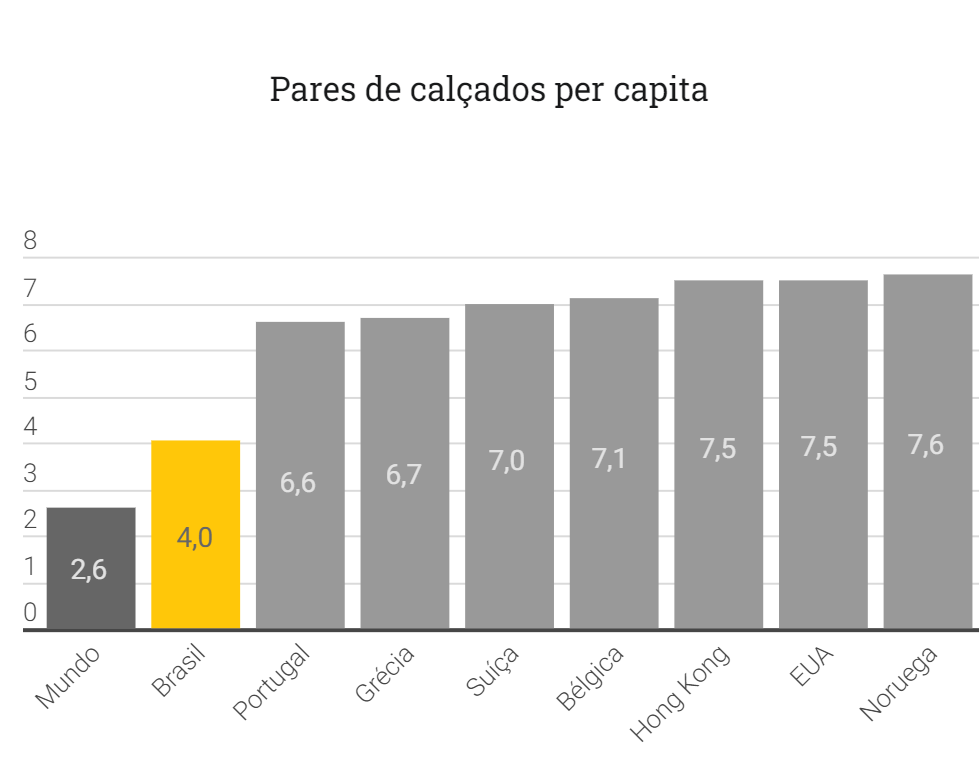

1. Ainda que a população brasileira consuma mais pares do que a média global, o crescimento deste número para patamares próximos ao de países desenvolvidos, é dependente do crescimento do PIB per capita;

2. Exportações e importações vêm desacelerando ao longo dos últimos anos. No caso das exportações, a queda reflete o comportamento de nosso países vizinhos – mais precisamente de Argentina, Paraguai e Bolívia. Em importações, a desvalorização cambial, e consequente aumento do custo das importações, é talvez o principal motivo para a queda.

Fontes: Albicalçados; XP

Fontes: Albicalçados; XP

Exportações: Latam representa 28% das exportações brasileiras – o que vem desacelerando

Fontes: Albicalçados; XP

Importações: Política Anti-Dumping brasileira contra a China resultou em migração das importações do Vietnã

Fontes: Albicalçados; XP

Vulcabras – Dando a largada para uma corrida

Iniciando com Compra

Estamos iniciando a cobertura de Vulcabras (VULC3) com recomendação de Compra e preço-alvo de R$ 12/ação para o final de 2021 (50% de potencial de valorização). Importante ressaltar que não estamos perpetuando incentivos fiscais em nosso valuation.

A ação negocia a 9,7x considerando o múltiplo P/L para 2021, implicando em um desconto na comparação com as empresas brasileiras de calçado (P/L de 40x) e Alpargatas (P/L de 48,6x).Temos uma visão positiva para Vulcabras por acreditar que a empresa está pronta para apresentar uma expansão de margem, impulsionada principalmente por i) uma dinâmica de preços mais racional pelos produtores de calçados esportivos; e ii) pela expertise da Vulcabras na produção de calçados esportivos, segmento que deve se beneficiar de tendências estruturais positivas nos próximos anos.

Foco total no segmento esportivo com marcas fortes e reconhecidas: com a recente aquisição do licenciamento da Mizuno em 2020, a Vulcabras amplia seu portfólio de marcas, que já contava com o licenciamento da Under Armour, adquirida em 2018, e Olympikus, marca própria e também líder em vendas de calçados esportivos no Brasil. Em 2020, a empresa também licenciou a Azaleia (marca de calçados casuais femininos adquirida integralmente pela Vulcabras em 2007) para a Grendene. Com isso, a Vulcabras se consolida como a maior gestora de marcas esportivas do país;

Crescimento de margens impulsionado por um ambiente mais racional de preços: os recentes movimentos ocorridos no setor (tal como a venda de licenciamento da Nike e Under Armour para Centauro e Vulcabras, respectivamente), devem trazer um ambiente competitivo mais benigno, dada a preocupação dessas marcas com rentabilidade. Também acreditamos que a aquisição da Mizuno deve contribuir para incremento de margens dado o maior ticket médio dos produtos (preço médio de venda de calçados ao varejo de R$ 250/par vs atuais R$ 67/par) e sinergias no processo de produção. Em nossas estimativas, a Vulcabras deve gradativamente retornar ao patamar de 38% da margem bruta em 2023.

O segmento de calçados esportivos deve se beneficiar de tendências positivas estruturais: o segmento deve se beneficiar tanto do aumento da penetração – já que representa apenas 8,7% do consumo brasileiro de calçados – quanto de tendências estruturais positivas, como a busca por hábitos mais saudáveis, levando a maiores gastos com atividades físicas.

Principais Riscos: (i) incentivos fiscais em um cenário macroeconômico difícil, uma vez que 70% do lucro líquido da Vulcabras é proveniente de incentivos fiscais; e (ii) a não renovação de contratos com marcas como Mizuno, ou mesmo Under Armour, pode gerar incertezas quanto ao crescimento futuro da empresa.

Pronta para a recuperação com um valuation atrativo: a empresa deve ser uma das principais beneficiárias do retorno à “normalidade”, uma vez que enxergamos uma demanda reprimida pela categoria de calçados, o que é evidenciado pelo movimento de “compra por vingança”, já observado em países com vacinação mais ampla, como nos EUA. Além disso, empresa tem a sua própria história de crescimento (CAGR de lucro de 25,7% entre 2019-2023e) e está negociando com um valuation de 9,7x P/L para 2021, abaixo da média do setor.

Uma empresa com expertise em esportes: foco no segmento com marcas fortes e reconhecidas

Fundada em 1952, a relação da Vulcabras com o esporte vem desde 1973, quando adquiriu o direito de operar a marca Adidas no Brasil (1973-1999). A Vulcabras é hoje uma das maiores empresas de calçados esportivos da América Latina. No Brasil, ela é responsável por cerca de 18%¹ do total de calçados esportivos vendidos e, ao longo de sua história, já foi a responsável pela produção local de diversas outras marcas, tais como: Puma (1986-1996), Reebok (1993-2015) e Asics (2002-2006).

Possuindo como marca própria a Olympikus, marca que mais vende calçados esportivos do Brasil, a Vulcabras é também o representante exclusivo da Under Armour no Brasil – contrato conquistado em 2018 – e, mais recentemente, em 2020, comprou por R$ 40 milhões os direitos de licenciamento, distribuição e comercialização da Mizuno, marca também focada em calçados e artigos esportivos que vinha sendo operada desde 1997 pela Alpargatas. O prazo do contrato vai até 2033 e, como contrapartida, prevê um pagamento de royalties à marca japonesa. Em 2019, a receita de Mizuno foi de R$444M e, representará ~24% das receitas de Vulcabras (R$410M) em 2021.

Com a integração da marca Mizuno ao seu portfólio de marcas esportivas, assim como o recente licenciamento da marca Azaleia à Grendene, a Vulcabras conclui uma transição estratégica, que se iniciou em 2018 com a aquisição da Under Armour, e se consolida como a maior gestora de marcas esportivas do país. Além da sinergia no processo de produção, acreditamos que o negócio deve contribuir para um incremento de margens dado o maior ticket médio de preços de calçados (preço médio de venda ao varejista de R$250 vs R$67 da Vulcabras).

Com essas três marcas, a Vulcabras fornecerá produtos para todos os consumidores que queiram material esportivo no Brasil, com calçados cujos preços vão de R$149 a R$1.600, e roupas esportivas de R$49 a R$999.

Crescimento de margens impulsionado por um ambiente mais racional de preços

Crescimento de margens impulsionado pelo foco em materiais esportivos + ambiente racional de preços: além do foco em materiais esportivos impulsionar, por si só, o crescimento de margens – afinal, a Vulcabras decidiu focar naquilo que ela detém vantagens competitivas – acreditamos que os recentes movimentos ocorridos – venda do licenciamento da Nike e Under Armour para a Centauro e Vulcabras, respectivamente – somado ao câmbio (dólar comercial a R$5,50), indicam um ambiente competitivo mais benigno dada a preocupação dessas marcas com rentabilidade.

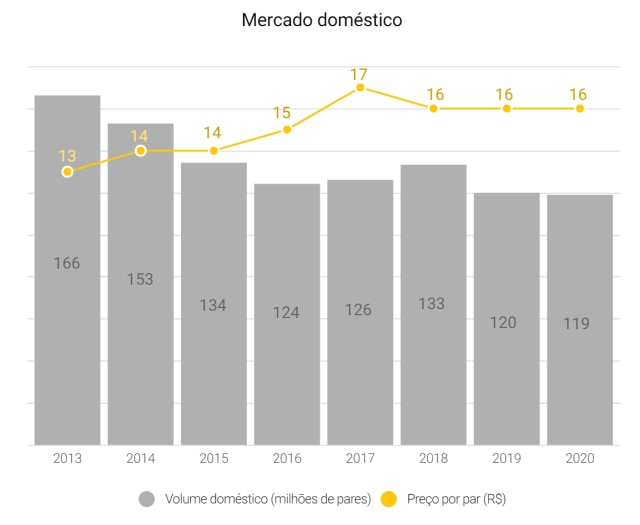

Entre 2017-20, a Vulcabras apresentou queda no ticket médio de seus produtos (CAGR de 2,5%), o que é o principal reflexo de um ambiente irracional de preços liderado por empresas internacionais (Nike, Under Armour e Adidas). Consequentemente, as margens da empresa comprimiram no período.

O Brasil tornou-se um dos países no qual as grandes marcas passaram a “desovar” seus produtos, culminando em um mercado com excesso de estoques e liquidações. Em nossa opinião, acreditamos que os recentes movimentos ocorridos, somado ao câmbio (dólar comercial a R$5,50) devem levar a um ambiente competitivo mais benigno.

Por que acreditamos que a Vulcabras possui vantagens competitivas que a diferenciam das grandes marcas internacionais:

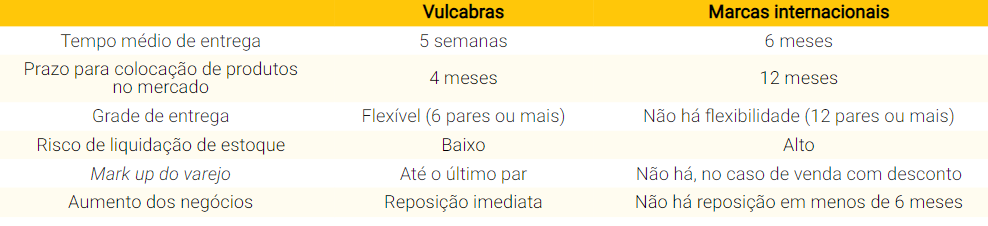

Primeiro, porque a companhia domina todas as etapas do processo produtivo, da pesquisa à produção, e do marketing à venda para os lojistas. Segundo, porque a Vulcabras tem como diferenciais a flexibilidade na produção, a rapidez na reposição e a agilidade na distribuição.

Ao aliar o processo de desenvolvimento com produção própria e local, a empresa consegue reduzir o “time to Market” (tempo médio de entrega), de aproximadamente 4 meses – cerca de um terço do prazo dos principais concorrentes. Além disso, possui um tempo médio de entrega de 5 semanas – um quinto do prazo de produtos importados. Isso faz com que a Vulcabras tenha maior flexibilidade na oferta do mix de produtos para os lojistas, permitindo a eles manter estoques reduzidos. Ao fazer isso, a Vulcabras contribui para que o seu cliente faça menos descontos, liquidações e perdas de vendas por falta de produtos. Dito isso, há maior conveniência por parte do lojista em oferecer produtos Vulcabras em suas estantes.

O segmento de calçados esportivos deve se beneficiar de tendências positivas estruturais

Consumidores brasileiros buscam um estilo de vida mais saudável, o que impulsiona o crescimento das vendas de artigos esportivos

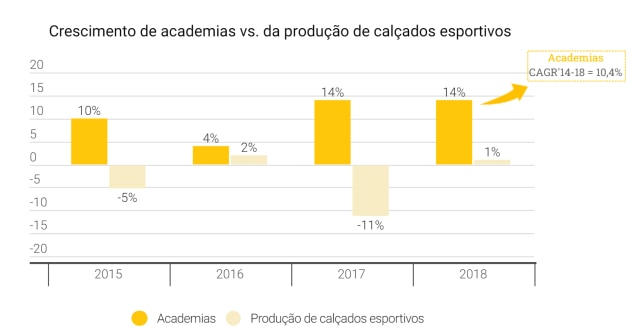

Conforme vimos ao longo do relatório, o setor de calçados brasileiros tem seu crescimento muito atrelado à renda per capita brasileira. Não à toa, a produção e o consumo pouco cresceram nos últimos anos. Apesar desse panorama, o segmento de calçados esportivos pode se beneficiar tanto de um aumento da penetração – uma vez que ela representa apenas 8,7% da produção – quanto de tendências positivas estruturais como:

1) Busca por hábitos mais saudáveis, levando a maiores gastos com atividades físicas: o Brasil é o 2ª maior mercado de academias do mundo, ficando atrás só dos Estados Unidos. Porém, menos de 5% da população brasileira está matriculada ou frequentam academias regularmente. Número que deve aumentar vertiginosamente à medida que gastos com saúde e bem-estar vem aumentando e levando a maiores gastos com práticas esportivas.

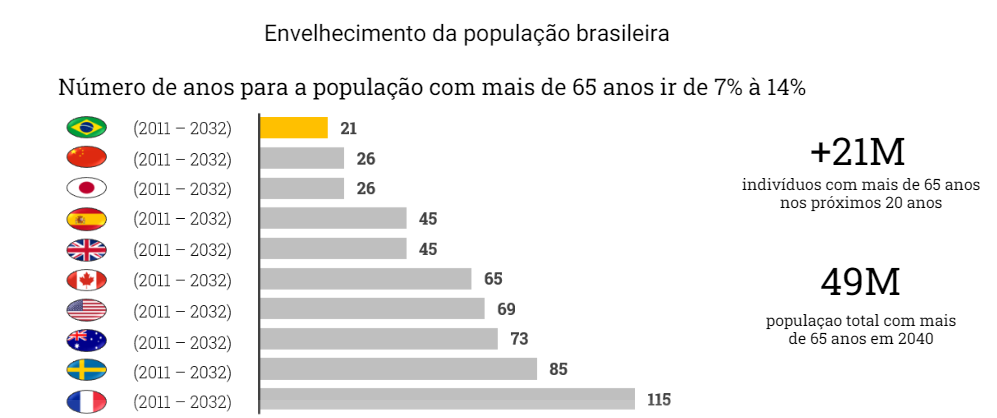

2) Envelhecimento da população: Acreditamos que o envelhecimento da população é um vento de cauda que joga à favor da nossa tese. Idosos com mais de 65 anos vão sair de 7% da população em 2011 para 14% em 2032 (+ 21 milhões de pessoas). Dado que os gastos com saúde aumentam com o envelhecimento, existe uma tendência de incremento de práticas mais saudáveis como forma de prevenção e contenção de gastos hospitalares.

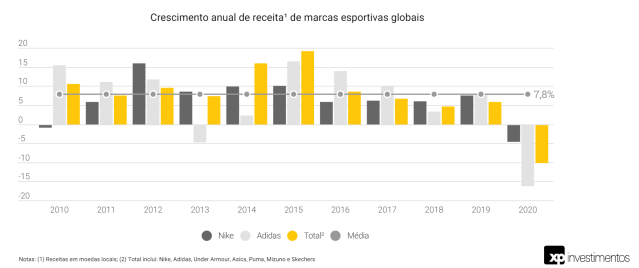

Vale ressaltar o robusto crescimento de longo prazo das grandes marcas esportivas internacionais:

Valuation

Nosso preço-alvo de R$12/ação implica em um potencial de alta de 50% vs. preços atuais

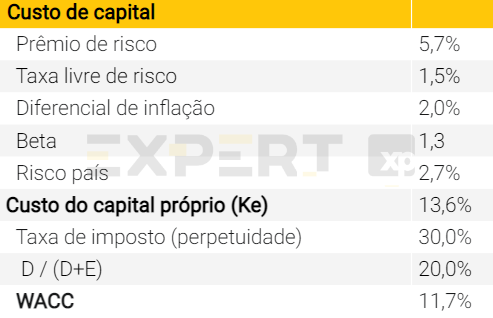

Nosso preço-alvo de R$12/ação para o final de 2021 é baseado no modelo de Fluxo de Caixa Descontado (FCFF) considerando um crescimento de longo prazo de 4% e uma taxa de desconto (WACC) de 11,7%. A ação negocia a 9.7x considerando o múltiplo P/L para 2021, implicando em um desconto na comparação com as empresas brasileiras de calçados (P/L de 40x) e Alpargatas (P/L de 48.6x). Como referência, nosso preço-alvo reflete um múltiplo P/L de 10.8x. Importante ressaltar que não estamos perpetuando incentivos fiscais em nosso valuation.

Estimativas XP

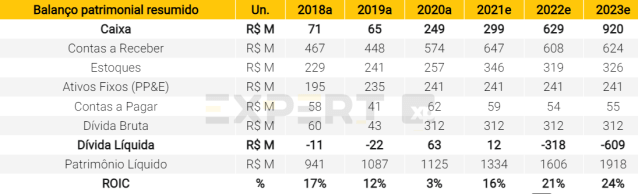

Fontes: Companhia; XP

Cenário base: Esperamos que a empresa cresça seu volume a um CAGR de 2% entre 19-32, com ticket médio crescendo 4,9% ao ano em média, devido ao repasse de inflação melhor mix com Mizuno.

Cenário otimista: (i) assumimos a perpetuidade dos incentivos fiscais e, ii) um CAGR de 2% em volume de vendas enquanto o ticket médio cresce 5,7% ao ano, devido ao melhor mix com Mizuno.

Cenário pessimista: (i) 0% de crescimento de volume entre 19-32 com ticket médio crescendo 3,3% ao ano em média).

Grendene – Encontrando o ritmo certo

Iniciando com Neutro

Estamos iniciando a cobertura de Grendene (GRND3) com recomendação Neutra e preço-alvo de R$ 10,7/ação para o final de 2021 (16% de potencial de valorização). Importante ressaltar que não estamos perpetuando incentivos fiscais em nosso valuation.

A ação negocia a 15.6x considerando o múltiplo P/L para 2021, implicando em um desconto na comparação com as empresas brasileiras de calçado (P/L de 40x) e Alpargatas (P/L de 48.6x). Nossa recomendação Neutra para a Grendene é baseada em uma expectativa de baixo crescimento, devido i) aos desafios no ambiente domésticos; e ii) baixa visibilidade em sua expansão internacional.

Nossa recomendação Neutra para a Grendene é baseada em uma expectativa de baixo crescimento, devido i) aos desafios no ambiente domésticos; e ii) baixa visibilidade em sua expansão internacional.

A Grendene é a segunda maior produtora de calçados do Brasil: em 2020, a Grendene vendeu 145 milhões de pares de calçados, o equivalente a 15,5% da produção brasileira em 2020, e, entre 2017 a 2019 foi a responsável por 32% do total de calçados exportados (USD 3,2 por par). Através de suas 11 plantas industriais, a empresa tem potencial para produzir 250 milhões de calçados (vs a média atual de 165M entre 2017-19), número este equivalente a apenas 1,1% do Market-share global de produção (22 bilhões de pares em 2019). Mas, apesar da capacidade de produção, tendo a capacidade de crescer sem investimentos significativos, a empresa não consegue aumentar as vendas desde 2013 (CAGR de -5,8% entre 2013-2019).

Nossa recomendação Neutra é baseada em: i) Crescimento mediano em receita, mesmo considerando um incremento do volume de vendas (+3,9% de CAGR entre 2019-2023e): Vemos perspectivas de crescimento limitadas em um mercado doméstico altamente competitivo e baixa visibilidade em sua expansão internacional. Apesar de enxergarmos a expansão internacional como positiva, ainda é cedo para acreditar que a estratégia adotada terá sucesso; ii) Baixa expectativa de crescimento do Lucro por Ação (EPS, na sigla em inglês) uma vez que a empresa já opera com uma margem líquida muito alta (20-30% vs média do setor na faixa de 10%) e esperamos que a receita cresça gradualmente pelo patamar de um dígito médio; iii) Opcionalidades: apesar da nossa recomendação Neutra, acreditamos que a Grendene possui opcionalidades que podem nos surpreender positivamente, como: 1) Transformação Digital: a empresa tem buscado novas formas de aumentar e engajar seu mercado consumidor; e 2) Expansão internacional para China e EUA, que pode impulsionar consideravelmente as vendas da companhia, uma vez que juntos os países consomem quase 6 bilhões de calçados por ano.

Principais Riscos: (i) incentivos fiscais em um cenário macroeconômico difícil, uma vez que 50% do lucro líquido da Grendene é proveniente de incentivos fiscais; e (ii) queda nas vendas devido ao aumento da concorrência é um risco relevante para a tese.

Crescendo menos que o setor: diminuição do volume de vendas, apesar da elevada capacidade de produção

A Grendene foi fundada em 1971 e hoje é a segunda maior produtora de calçados do Brasil. em 2020, a Grendene vendeu 145 milhões de pares de calçados, o equivalente a 15,5% da produção brasileira em 2020, e, entre 2017 a 2019 foi a responsável por 32% do total de calçados exportados (USD 3,2 por par). Através de suas 11 plantas industriais, a empresa tem potencial para produzir 250 milhões de calçados (vs a média atual de 165M entre 2017-19), número este equivalente a apenas 1,1% do Market-share global de produção (22 bilhões de pares em 2019).

A empresa produz calçados para homens, mulheres e crianças de marcas reconhecidas e está presente em todas as classes sociais. Entre as marcas mais relevantes estão Melissa, Ipanema, Grendha, Zaxy, Rider, Cartago e Grendene Kids, sendo Melissa e Ipanema as mais importantes financeiramente.

Com uma produção verticalizada e flexível – a Grendene produz o próprio PVC, principal matéria prima utilizada na produção – sendo esse o principal “segredo” para as suas margens serem as maiores do setor no mundo. Mas, apesar da capacidade de produção, tendo a capacidade de crescer sem investimentos significativos, a empresa não consegue aumentar as vendas desde 2013 (CAGR de -5,8% entre 2013-2019).

Enquanto no mercado doméstico, o difícil ambiente macroeconômico que a crise econômica trouxe, fez com que a produção brasileira perdesse 14% do volume total desde seu pico em 2013, do lado das exportações, a Grendene também sofreu com a crise econômica que atingiu a América Latina, principalmente Argentina, Paraguai e Venezuela. Soma-se a esse cenário desafiador, a perda de participação de mercado da empresa entre 2013 e 2019:

Fontes: Companhias; Albicalçados; XP

Maior margem líquida do mundo no setor, mas crescimento futuro limitado

Apesar da queda nos volumes nos últimos anos, a Grendene passou a focar em um mix de produtos com ticket médio maior, o que contribuiu para que sua receita não caísse na mesma velocidade (receita bruta CAGR ‘2013-19 de 1,3%). Consequentemente, as margens da empresa são as maiores do setor no mundo.

Quando comparamos a margem líquida de Grendene com a de todas as outras empresas do setor de calçados, não só no Brasil como no mundo todo, vemos que a maior margem em todos os anos é a de Grendene.

Fontes: Bloomberg; Companhias; XP

A questão é que mesmo com as margens mais altas do setor, a empresa não tem conseguido crescer volumes, o que, combinado com a queda do market share, indica que a empresa tem dificuldades em entregar crescimento. Dada a elevada capacidade ociosa, há pouca necessidade de investimentos em novos projetos de aumento de capacidade. Com isso, a Grendene encerrou o ano de 2020 com R$ 2 bilhões em caixa e equivalentes de caixa (~24% do valor de mercado atual). Como grande parte do caixa é proveniente de incentivos fiscais, existem limitações na distribuição de dividendos aos acionistas.

Opcionalidades têm potencial para acelerar vendas e transformar a companhia

Apesar da dependência ao crescimento de renda, a companhia tem implementado iniciativas internas que tem como objetivo acelerar o ritmo de vendas. São elas:

1. Transformação digital

Em 2019, a Grendene criou uma diretoria de transformação digital liderada por Paulo Antonio Pedo Filho, diretor da Melissa e executivo senior que está na companhia há quase 30 anos. A transformação se apoia em i) cultura, ii) negócios e iii) inovação e tem a ambição de aumentar a produtividade das vendas e gerar sinergias nas diferentes estruturas da companhia – distribuição, produção, marketing, vendas, etc.

Dentre as possíveis iniciativas, listamos: i) Conhecer melhor o seu consumidor com o objetivo de lançar coleções mais assertivas; ii) Servir melhor sua rede de mais de 85 mil pontos de venda espalhados pelo Brasil e Mundo – a empresa exporta para mais de 100 países; iii) Diminuir o prazo médio de entrega dos produtos – hoje ao redor de 30-40 dias; iv) Tornar a empresa “multicanal” (ou omni-channel, no conceito em inglês), integrando a empresa no momento da produção à venda para o cliente final.

Apesar de recente, alguns resultados já começaram a aparecer: 1) Operação online passou a ser operada pela própria Grendene e empresa passa a fazer a venda direta ao consumidor pela primeira vez: a operação online era operada por um varejista terceiro, o que gerava problemas de ofertas de produtos, além da impossibilidade de conhecer melhor o cliente final. Com a internalização da gestão e operacionalização das lojas online, abre-se um leque de novas oportunidades cujo objetivo final é acelerar vendas. 2) Criação do Bergamotta Works: laboratório de inovação que tem o objetivo encontrar novas formas de acessar o consumidor e aproximar a Grendene do ecossistema de startups. 3) Cultura digital: mais de 200 talentos foram recrutados e treinados pela Universidade Grendene com o objetivo de espalhar uma cultura mais ágil e digital dentro da empresa.

2. Expansão internacional

Outra importante opcionalidade é a expansão internacional, que passa a fazer ainda mais sentido com a atual depreciação do real. Apesar de ser responsável por 32% do total de calçados brasileiros exportados, apenas ~20% da receita de Grendene vêm de exportações, sendo que os principais destinos são países da América Latina.

A estratégia internacional da empresa agora se volta para China e Estados Unidos, dois países que juntos consomem quase 6 bilhões de calçados por ano (4% da capacidade total de produção de Grendene).

Vale dizer que a Grendene possui um modelo de exportação em que o distribuidor faz a gestão local do negócio. Diferentemente de Alpargatas, que utiliza uma estratégia local para definição das principais estratégias de venda e distribuição.

Nosso preço-alvo de R$ 10,7/ação implica em um potencial de alta de 16% vs. preços atuais.

Nosso preço-alvo de R$ 10,7/ação para o final de 2021 é baseado no modelo de Fluxo de Caixa Descontado (FCFF) considerando um crescimento de longo prazo de 3,5% e uma taxa de desconto (WACC) de 11,7%. A ação negocia a 15,6x considerando o múltiplo P/L para 2021, implicando em um desconto na comparação com as empresas brasileiras de calçado (P/L de 40x) e Alpargatas (P/L de 48,6x). Como referência, nosso preço-alvo reflete um múltiplo P/L de 15,6x. Importante ressaltar que não estamos perpetuando incentivos fiscais em nosso valuation.

Apesar de ainda não sabermos o modelo vencedor, acreditamos que tanto a Alpargatas quanto as atuais iniciativas de internacionalização da marca Melissa com a abertura de lojas próprias podem impulsionar a estratégia internacional da empresa nesses dois países.

Importante ressaltar que a Melissa já é uma marca internacional que vende mais de 2 milhões de pares de calçados fora do Brasil por ano. Além disso, possui duas lojas próprias fora do Brasil (Londres e Nova York) e mais de 140 lojas exclusivas operadas por distribuidores. Nos próximos 12 meses, pretendem abrir mais 8 lojas próprias, sendo 4 nos EUA e 4 na China, buscando fortalecer o reconhecimento de marca nesses países.

Vemos a estratégia de crescimento no mercado externo como positiva, mas temos pouca visibilidade se a estratégia adotada terá sucesso.

Valuation

Estimativas XP

Fontes: Companhia; XP

Cenário base: Esperamos que a empresa cresça seu volume em um CAGR de 3,9% ao ano entre 2019-32) com ticket médio crescendo 3,5% ao ano em média.

Cenário otimista: (i) assumimos a perpetuidade dos incentivos fiscais e ii) volume de vendas e ticket médio crescendo a um CAGR de 4,6% e 4,3%, respectivamente, entre 2019-32.

Cenário pessimista: (i) volume de vendas e ticket médio crescendo a um CAGR de 2%, respectivamente, entre 2019-32

Múltiplos e comparativos

Riscos

Incentivos fiscais em um cenário macroeconômico difícil é a principal preocupação

Vulcabras (VULC3)

1) Incentivos fiscais como principal preocupação: Parte substancial do lucro líquido da Vulcabras (~70%) vem de incentivos fiscais. Nos últimos anos, a empresa obteve uma série de incentivos fiscais federais relacionados ao pagamento de imposto de renda e incentivos fiscais estaduais relativos ao imposto sobre vendas (ICMS) nos Estados do Ceará, Sergipe e Bahia, vinculados à instalação, expansão e produção industrial na região Nordeste. Os incentivos têm prazo definido e não podem ser renovados quando expiram, o que pode ter um efeito material nos resultados da empresa.

Apesar do risco, acreditamos que faz sentido os Estados fomentarem a indústria local dada a geração de empregos que ela proporciona. É verdade também que, caso não ocorresse a renovação dos incentivos, grande parte da indústria passaria a operar com margens líquidas próximas de zero, gerando aumento nos preços dos calçados para compensar a perda com incentivos.

2) Competição: um dos pilares de nossa tese é a possibilidade de aumento de margens devido à possível suavização do ambiente competitivo. Tal cenário pode não ocorrer e o aumento das margens não ocorrer conforme o esperado.

3) Não renovação de contratos de licença: a não renovação de contratos com marcas como Mizuno, ou mesmo Under Armour, pode gerar incertezas quanto ao crescimento futuro da empresa.

Grendene (GRND3)

1) Incentivos fiscais como a principal preocupação: Parte substancial do lucro líquido da Grendene (~50%) vem de incentivos fiscais. A Grendene produz 100% dos produtos nos Estados da região Nordeste e, desde o final da década de 90, a Empresa tem direito a incentivos fiscais estaduais, sendo que hoje onze de suas unidades contam com incentivos concedidos pela Superintendência de Desenvolvimento do Nordeste (SUDENE ) pelos estados do Ceará (10 fábricas) e Bahia (uma fábrica).

A empresa detém benefícios fiscais federais e estaduais que garantem a isenção ou redução do imposto de renda, bem como a restituição de parte do valor pago ao Estado do Ceará a título de ICMS e a utilização dos créditos presumidos de ICMS na Bahia. Esses incentivos consistem no repasse de recursos como contrapartida dos respectivos governos aos investimentos da Companhia na construção, instalação e modernização de novas unidades industriais nos respectivos estados ou regiões.

2) Queda dos volumes: Além do risco macro influenciar a retomada das vendas, acreditamos que o risco estrutural e não cíclico de queda de volumes devido ao aumento da concorrência é um risco relevante para a tese.

Se você ainda não tem conta na XP Investimentos, abra a sua!