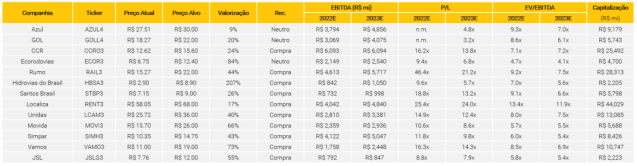

Realizamos um roadshow presencial nos EUA com ~20 investidores e saímos com a visão geral de que os investidores estrangeiros estão procurando razões para aumentar posições em Brasil (valuation barato parece estar superando a percepção de risco de volatilidade de um ano eleitoral). Em Transportes destacamos: (i) Rumo e Vamos foram os nomes mais demandados (visão positiva de longo prazo); e (ii) nossas visões positivas em Aluguel de Carros e Santos Brasil enfrentaram algumas(ns) rejeições/questionamentos. Durante a rodada, também realizamos reuniões de investidores com a nova equipe de gestão da CCR (Waldo Perez, CFO e Flavia Godoy, IRO).

- Procurando motivos para comprar. Foi consenso entre os investidores que visitamos (quase unanimidade) que o Brasil está barato em termos de valuation, e isso está começando a superar as incertezas políticas. Vemos investidores focando em visões positivas de longo prazo tanto na (i) frente macro (majoritariamente assumindo um governo moderado como resultado das eleições), quanto (ii) no nível de setor/empresas (onde questões com relação à tendências seculares foram as que mais apareceram nas reuniões).

- Rumo e Vamos foram os nomes mais demandados. (1) Na Rumo vemos prevalecendo uma visão estruturalmente positiva, e menos importância dada a desafios de curto prazo. Embora a maioria dos investidores não estivesse ciente das possíveis pressões de margem de 2022 (para as quais chamamos a atenção neste relatório e ficou mais clara após a divulgação do guidance de 2022 pela empresa na semana passada), parece um consenso que a forte demanda de longo prazo e a alta competitividade ferroviária devem render um longo prazo saudável para a Rumo. Os principais riscos que ouvimos foram (i) concorrência de potenciais novas autorizações, e (ii) falta de visibilidade do capex (investimentos) de longo prazo. (2) Em Vamos, observamos um forte interesse dos investidores, apesar de seu perfil mais “small cap”, pois vemos investidores focando em crescimento estrutural e potencial de poder de precificação em meio ao atual ambiente de inflação alta. Uma das principais questões, no entanto, é como conciliar a meta de médio prazo da empresa de atingir ~100 mil ativos locados com o balanço atual.

- O setor de Aluguel de Carros e a Santos Brasil enfrentaram alguns pushbacks. (1) Em Aluguel de Carros, enquanto baseamos nossa visão positiva em uma expectativa de normalização suave do atual ambiente de escassez de oferta (redução gradual da margem EBITDA do segmento de Seminovos [venda de carros usados] e demanda estruturalmente forte), os investidores estão mais preocupados, principalmente com (i) crescimento futuro, devido à queda de acessibilidade de produtos de aluguel após fortes aumentos de preços; e (ii) relações comerciais com as montadoras dado a redução recente de produção. Ressaltamos que os investidores estrangeiros não estavam cientes da possível entrada da Cosan no mercado de Aluguel de Carros por meio de sua JV proposta com a Porto Seguro (cancelada esta manhã). (2) A Santos Brasil, empresa na qual recentemente atualizamos nossa recomendação de Neutro para Compra com base em um valuation melhor e momento positivo de aumento de tarifas, enfrentou certos contrapontos de investidores com relação a (i) preocupações futuras de concorrência (ou seja: possível novo risco de aumento de oferta, como já visto no passado), e (ii) alto perfil de beta/volatilidade da empresa.

- Road show com a CCR. Incluímos em nossa agenda com investidores internacionais, além de encontros com buy-sides diretamente para discutir a nossa cobertura do setor de Transportes, tivemos a oportunidade de acompanhar parte da diretoria de uma das maiores empresas de nossa cobertura, Waldo Perez e Flavia Godoy (CFO e IRO da CCR, respectivamente). Veja um resumo na página 2.

Feedback de NDR Corporativo

Entendendo a Nova Estratégia de Gestão da CCR

A CCR entrou em uma nova fase desde a mudança de gestão e o recente sucesso em adicionar novos projetos ao portfolio

A CCR passou por importantes mudanças estratégicas nos últimos anos, colocando a empresa em um posicionamento diferenciado de mercado. Nós notamos:

- A mudança de gestão foi transformadora: Waldo Perez destacou alguns exemplos importantes de iniciativas, como: (a) quase 90% da alta direção da CCR foi substituída (seja por profissionais de mercado ou promoções internas); (b) uma revisão completa da carteira e um plano de 5 anos vem sendo elaborado desde julho/2020; (c) foi criado um detalhado plano de sucessão; (d) importantes procedimentos de RH foram implementados (como avaliação 360º); (e) orçamento base zero (OBZ) foi aplicado aos negócios de concessões rodoviárias e será estendido à mobilidade urbana e aeroportos; além de outros.

- A empresa está agora em um momento diferente: embora a gestão tenha recentemente dedicado amplo foco ao aumento do portfólio de ativos e extensão da duração do fluxo de caixa futuro da empresa, o número significativo de novos projetos adicionados nos últimos anos desloca parte do foco da CCR agora para a execução e entrega dos projetos adicionados.

- Preservação de caixa para oportunidades futuras: A nova administração acredita em ajustar os dividendos a cada momento, ao invés de maximizar o pagamento de proventos como meta final. Assim, acreditamos que, embora a CCR siga tendo potencial para ser uma pagadora de dividendos estruturalmente forte, as distribuições devem passar a ser mais flexíveis (entre o espectro do nível histórico (~100% de payout) e o nível mínimo obrigatório (25% de acordo com as regras mais alto nível de governança da bolsa brasileira, o ‘Novo Mercado’) para acomodar os ciclos de investimento.

Um pipeline ainda grande à frente, apesar do sucesso recente nos principais leilões

Embora a CCR tenha conquistado ativos prioritários nos últimos anos (como a rodovia Dutra, a 6ª rodada de leilões de aeroportos e algumas linhas de mobilidade urbana), a administração reiterou o foco em oportunidades futuras. O plano de 5 anos da empresa concentra-se em um conjunto bem pensado de oportunidades a serem perseguidas com disciplina no processo de alocação de capital.

Os potenciais projetos de interesse da CCR ainda dependem de editais de licitação, porém incluem oportunidades nas três áreas de atuação da empresa: (i) rodovias pedagiadas; (ii) mobilidade urbana; e (iii) aeroportos.

Potenciais fusões e aquisições (M&As), que foram amplamente analisadas pela CCR no passado, não são prioridade hoje. A administração acredita ter mais oportunidades no mercado primário em relação ao secundário nesse momento. A maioria das oportunidades analisadas anteriormente enfrentou dificuldades principalmente com potenciais passivos regulatórios envolvidos.

A concorrência permanece saudável com disciplina nas metas de TIR

A administração enxerga uma exigência por TIRs maiores no momento macro atual e reiterou a disciplina da empresa na alocação de capital, visando TIRs reais (ou seja, desconsiderando a inflação) que podem variar de ~9,0-12,5% no nível dos projetos (ou seja, sem incluir potencial alavancagem financeira), e dependem da avaliação de risco de cada projeto individual.

A CCR destaca que o cenário competitivo precisa ser avaliada por segmento de atuação:

- Rodovias: A Administração acredita que o cenário permanece de “mais projetos do que players”, pois a CCR não espera que novos players relevantes entrem no mercado para disputar o pipeline de interesse da empresa (sendo os principais players CCR, Ecorodovias e Pátria).

- Aeroportos: A CCR espera maior disciplina de capital nesse segmento a partir de agora em função do forte impacto que a pandemia teve no setor de aviação. Além disso, a administração observa que, embora os players internacionais usuais possam estar interessados na 7ª e última rodada de leilões de aeroportos no Brasil, a nova regulamentação permite que os players financeiros participem individualmente dos leilões, o que poderia trazer um tom mais disciplinado aos processos licitatórios.

- Mobilidade urbana: A CCR tem visto baixa concorrência em projetos recentes e espera que esse ambiente de poucos concorrentes continue no futuro próximo.

Potencial desinvestimento de participação da Andrade Gutierrez (AG)

Embora a administração reconheça que a atual situação de pendência na venda de participação de um dos controladores não é ideal à medida que representa uma pressão para as ações da CCR, a empresa não participa das negociações e espera que o processo seja resolvido o quanto antes.

Se você ainda não tem conta na XP Investimentos, abra a sua!