Sumário Executivo

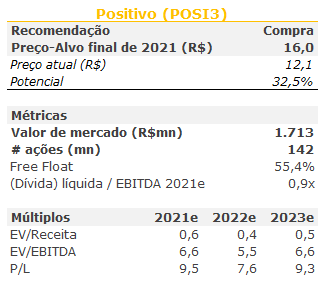

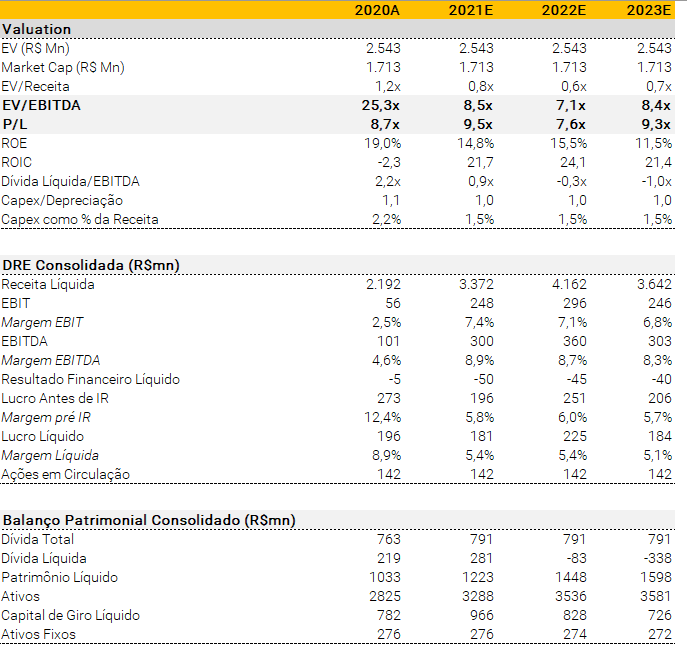

Estamos retomando a cobertura do Positivo – POSI3 – com recomendação de Compra e preço-alvo de R$ 16,0/ação (de R$ 6,0) para o final de 2021, implicando 32% de valorização em relação ao último preço de fechamento. As ações de POSI3 subiram + 140% no acumulado do ano, refletindo os sólidos resultados do primeiro trimestre, seguido pela expansão de novas áreas de crescimento e parcerias recentes. Continuamos otimistas em relação às perspectivas da empresa, pois acreditamos que (i) as ações oferecem uma assimetria atraente de risco-retorno, uma vez que a empresa está sendo negociada a 7,6x P/L em 2022e e crescimento anual médio de 5,7% entre 2021 e 2024, (ii) ainda há espaço para expansão nas novas linhas de negócios da empresa.

A posição ampla da marca é o nome do jogo. A Positivo é a maior fabricante de eletroeletrônicos do Brasil, com grande foco no consumidor de baixa renda. A empresa oferece uma vasta gama de produtos de hardware em PCs (notebooks / desktops) e telefones celulares e, mais recentemente, alavancou novas avenidas de crescimento, como IoT (casa inteligente), HaaS (aluguel de equipamento) e servidores. Com o recente anúncio do licenciamento da marca Compaq, a empresa passou a atuar em todos os segmentos de consumo (i) Positivo – segmento de mais baixa renda, (ii) Compaq – segmento intermediário e (iii) Vaio – alta renda (desde 2015). Além disso, embora não incorporado em nosso modelo, vemos as iniciativas de Venture Capital da empresa, como o investimento na Hilab, como um gatilho de geração de valor.

Avaliação atrativa mesmo após a recente alta. Em nossa opinião, a ação oferece uma avaliação atraente de risco-retorno e vemos espaço para uma reavaliação. POSI3 está sendo negociado atualmente a 9,5x P/L em 2021 e 7,6x em 2022, que vemos como subvalorizado. No geral, projetamos um crescimento anual médio para os próximos três anos de 5,3% para a receita, 2,9% para o EBITDA e 5,7% para o lucro líquido.

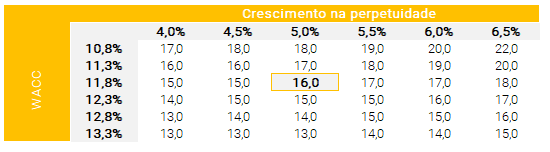

Valuation. Nosso preço-alvo de R$ 16,0/ação para o final de 2021 deriva de avaliação com base em fluxo de caixa descontado (DCF). Usamos uma abordagem de avaliação da firma (FCFF) de 10 anos para a Positivo, em que nossas principais premissas incluem: (i) 5,0% de taxa de crescimento de longo prazo, (ii) 1,1% de taxa livre de risco, (iii) 16% a razão de dívida para (dívida + patrimônio líquido) ) e (iv) beta de 1,1, implicando 11,8% de WACC nominal e 12,1% de custo de capital próprio.

Mas lembre-se dos riscos. Os riscos de baixa para nossa opção de compra incluem: (i) uma perspectiva macro mais fraca do que o esperado e / ou competição mais acirrada; (ii) Uma parte significativa do CPV da empresa é denominada em USD (90%); (iii) 22% das vendas da empresa derivam de contratos governamentais; e (iv) a empresa é fortemente dependente de incentivos fiscais.

Visão da Empresa

Principal fabricante brasileiro de eletrônicos

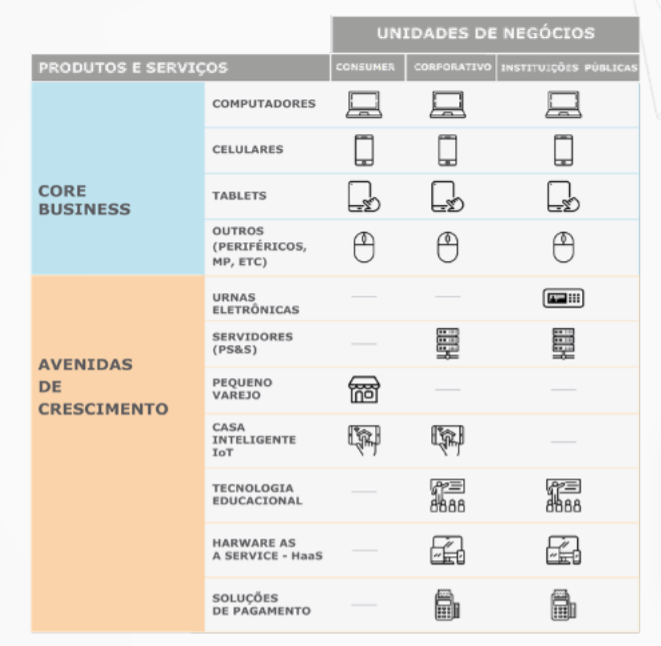

A Positivo é conhecida por seu forte posicionamento de marca junto ao consumidor de baixa renda, mas anunciou recentemente que está entrando no segmento intermediário com a marca Compaq (R$ 2.000 em média), onde a Positivo fabricará e comercializará notebooks, desktops e computadores multifuncionais Compaq, que é uma marca da HP Inc. A empresa oferece uma ampla gama de produtos, que se divide nos segmentos corporativo, consumidor e instituições públicas, incluindo: desktops, notebooks, tablets, telefones celulares, bem como as novas avenidas de crescimento (Positivo Casa Inteligente, servidores e soluções, Positivo as a Service, novos Canais de Distribuição voltados para o pequeno varejo e projetos especiais, como urnas eletrônicas).

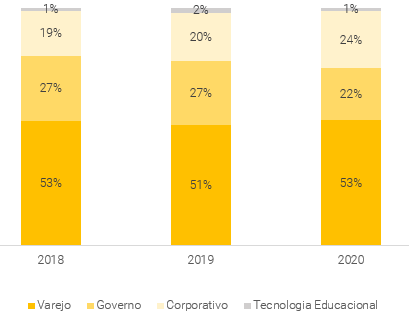

Receita Bruta por Canal (%)

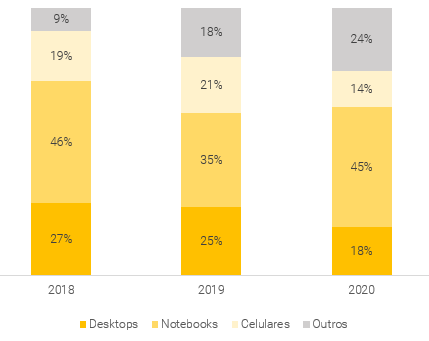

Receita Bruta por Produto (%)

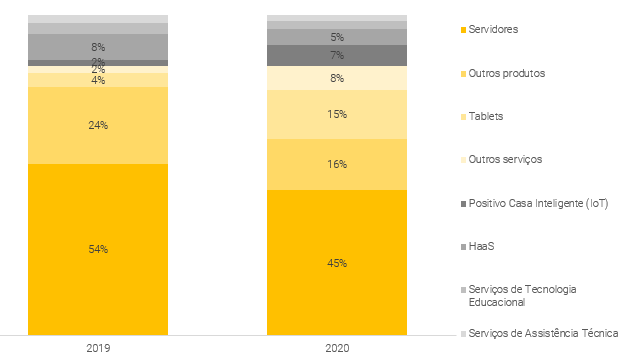

Receita Bruta de “Outros” (%)

Posicionamento da Marca

Capacidade Industrial e Área de Atuação

Para desenvolver todos os produtos citados, a Positivo possui três plantas industriais, localizadas em Curitiba, Manaus e Ilhéus (desde 2020). O portfólio de produtos de hardware da empresa é distribuído em 12 mil pontos de venda e mais de 250 pontos de assistência técnica.

Unidades de negócios:

Varejo

Este segmento foi altamente beneficiado pelo cenário macroeconômico com a pandemia da COVID-19 e o aumento de computadores por domicílio com (i) trabalho em casa / trabalho híbrido, (ii) ensino à distância / ensino em casa etc. Vemos três temas principais em jogo:

- Transformação digital de canais de distribuição. Seguindo a tendência de digitalização causada pela pandemia, a distribuição não foi diferente. No 1T21, ~ 54% da receita do segmento Consumer veio de canais online, como: varejo online (1P), operações de marketplace (3P) e sites de e-commerce próprios da Positivo (vs. 8% em 2020).

- Expansão do portfólio. A Positivo anunciou recentemente o licenciamento e incorporação da marca Compaq que permitirá à empresa ganhar participação no segmento de mercado intermediário, a exemplo do Core i3, em que atualmente detém menos de 6% do mercado consumidor total. Além disso, a Positivo vem investindo em novas avenidas de crescimento de produtos relacionados à tecnologia, como o “Positivo Casa Inteligente”.

- Riscos de escassez. De acordo com os resultados do primeiro trimestre, como a demanda continua acelerada, a cadeia de suprimentos de componentes tem enfrentado alguns problemas de escassez, levando a um aumento de preços. Além disso, a maior taxa de câmbio média também pressiona as margens, levando a empresa a aumentar seu preço em 15-20% A/A.

Corporativo

A Positivo atua no Mercado Corporativo desde 2005, oferecendo soluções e serviços de tecnologia / hardware. O segmento corporativo foi impactado negativamente pela pandemia, com adiamentos de investimentos privados. No entanto, a empresa espera que o crescimento se recupere no futuro com a IDC projetando um crescimento de 11% A/A nas vendas de 2021 para grandes empresas. Mesmo ainda incipiente, a Positivo atingiu ~ 5,7% de market share no segmento corporativo em 2020 (vs. 2,2% em 2010). Além disso, a empresa reestruturou sua liderança de divisão, contratando o Sr. Rodrigo Guercio (ex-Lenovo) como Vice-Presidente Corporativo da Positivo, que será responsável pela estruturação da frente corporativa.

Governo

A Positivo é líder geral de mercado em licitações públicas de hardware (31,5% de market share em 2020, com diferença de 7,0p.p. do 2º colocado). Nos últimos 3 anos, ~ 25% das receitas da Positivo foram provenientes de Instituições Públicas, o que foi impactado pela incerteza econômica e restrições orçamentárias em 2020, que resultaram em redução de -1% em 2020 (vs 2019). No 1T21, a carteira de pedidos contratados de urnas eletrônicas da Positivo atingiu R$ 1,0 bilhão, com previsão de pagamento de 20% no 4T21 e os 80% restantes em 2022.

Avenidas de Crescimento

Desde 2017,a Positivo começou a diversificar seus negócios, passando a atuar em novos segmentos. Essas iniciativas têm margens mais altas e/ou sinergias com o negócio principal da empresa. Esperamos que essas outras fontes de receita representem + 31% das vendas da empresa dentro de 5 anos (de ~ 24% atualmente). Veja abaixo uma breve visão geral de cada iniciativa:

- Servidores (~ 11% das vendas em 2020): A empresa adquiriu 80% da Accept em 2018, empresa de tecnologia que atua principalmente na fabricação e comercialização de servidores e armazenamento (storage), além de outras soluções como Mini PCs e desktops. A aquisição é altamente sinérgica com o core business da Positivo e trouxe uma importante vantagem competitiva em processos de licitações corporativas e públicas ao fortalecer a oferta de serviços da empresa. Destacamos também que as margens operacionais do segmento estão perto de 20% e a maioria dos contratos de vendas de servidores são negociados em dólares.

- HaaS (Aluguel de Equipamentos; ~ 1% das vendas em 2020): a marca Positivo-as-a-service inclui o aluguel de equipamentos personalizados (hardware) para empresas. Essa iniciativa também possui importantes sinergias com o negócio principal da Positivo e, ao mesmo tempo, apresenta margens superiores (próximas a 30%), embora mais intensivas em capital de giro.

- IoT (Casa Inteligente; ~ 2% das vendas em 2020): A Positivo oferece ferramentas acessíveis para casa inteligente. As soluções incluem recursos como câmeras inteligentes, sensores, controle de iluminação, entre outros. Embora ainda seja uma parte muito limitada das vendas da empresa, a diretoria vê a iniciativa como uma oportunidade de crescer dentro de um mercado muito pouco penetrado – especialmente entre os consumidores de baixa renda no Brasil. Observamos que os dispositivos IoT ganharam mais espaço entre os brasileiros com mais tempo em casa e o ímpeto das vendas no e-commerce se beneficiando.

- Tecnologia Educacional (~ 1% das vendas em 2020): A Companhia oferece soluções de infraestrutura e softwares educacionais para escolas públicas e privadas, portais de educação, formação de professores e acompanhamento pedagógico. As soluções educacionais da Positivo estão presentes em mais de 14 mil escolas e são exportadas para mais de 40 países. Entre os principais produtos estão mesas educacionais, dispositivos móveis, lousas interativas, dispositivos de armazenamento e recarga, projetores, ponto de acesso e sistema de gerenciamento de aulas. A empresa também é uma das duas distribuidoras exclusivas no Brasil dos produtos LEGO Education.

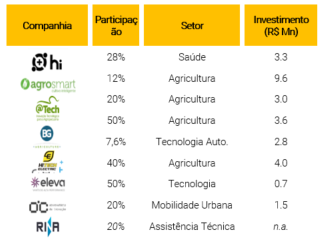

- Investimento em Startups: a Positivo vem investindo em startups (11) para atender à Lei de Informática (que determina que empresas invistam 5% da receita em P&D – Pesquisa e Desenvolvimento). Em 2018, a empresa lançou um Fundo de Investimento com o objetivo de consolidar a participação minoritária que havia adquirido em startups selecionadas ao longo do tempo. No entanto, nas nossas estimativas, não incorporamos essa linha devido à baixa visibilidade, embora observemos que há riscos de alta, conforme discutido na próxima seção.

Startups

Hilab: uma potencial joia escondida a ser desbloqueada

Embora a empresa tenha uma divulgação muito limitada sobre suas investidas de Venture Capital, entendemos que a empresa com maior maturidade em termos de desenvolvimento e valor de mercado é a Hilab.

A Hilab é uma empresa de tecnologia em saúde que vem conquistando muito espaço no mercado de medicina diagnóstica no Brasil. Fundada há cinco anos em Curitiba, a Hilab inventou um pequeno aparelho que é emprestado para farmácias, consultórios médicos, hospitais e prontos-socorros do SUS (Sistema Único de Saúde), junto com um “kit teste” que contém os reagentes químicos. No momento do teste, o sangue coletado (normalmente uma gota por teste) é colocado no dispositivo junto com os reagentes. O equipamento Hilab, que atua como um dispositivo IoT, captura a reação química e envia os dados para um sistema de inteligência artificial que realiza uma primeira análise. Em seguida, uma equipe de bioquímicos analisa os resultados, gera o resultado e envia ao paciente. Esse processo leva cerca de 30 minutos. Segundo o CEO da Hilab, o processo de dupla verificação garante padronização e precisão para todos os exames. Segundo o executivo da empresa, todos os registros exigidos pela legislação brasileira são seguidos e todo o processo é documentado e validado de acordo com a legislação.

O primeiro teste do Hilab foi para gravidez em 2017. Desde então, a empresa ampliou a gama, oferecendo mais de 20 tipos de testes laboratoriais, incluindo detecção da Covid-19 por PCR-LAMP, Antígeno ou sorologia. Desde março de 2020, a empresa já testou mais de dois milhões de brasileiros para Covid-19 em farmácias com preço médio de R$ 100,0 (~50% abaixo do valor de um teste semelhante em um grande laboratório).

Hoje a empresa está presente em 1.000 cidades do Brasil e tem como clientes grandes redes como Panvel, Pague Menos, Porto Seguro e algumas prefeituras. A recente entrada no mercado de Portugal marcou o início da sua internacionalização. O Hilab consegue atender 50% da população brasileira com algum ponto de presença a até 6 Km de distância. A empresa espera atender 80% da população em poucos anos em um raio de até 1km, para isso a empresa deve crescer mais de 10x, segundo o CEO da Hilab.

Desde a sua fundação, a Hilab já levantou ~US$ 16 milhões em três rodadas de investimentos. Na última, em 2019, a empresa arrecadou US $ 10 milhões com a Península Participações e a Endeavor Catalyst. Os três investidores que já faziam parte da base acionária também participaram da última rodada, incluindo a Positivo, que foi a primeira investidora da empresa em 2016 e ainda é a maior acionista com 28% do capital.

Segundo informações da imprensa, o faturamento da empresa somou ~R$ 200 milhões em 2020 e deve mais que dobrar neste ano. Embora nem a Positivo nem o Hilab comentem sobre os resultados financeiros, acreditamos que a empresa está em um momento muito especial com grandes oportunidades pela frente. A empresa está estruturando uma nova rodada de captação de recursos, o que pode explicar as restrições às informações financeiras divulgadas. Segundo dados divulgados na mídia, a avaliação da empresa foi de R$ 300 milhões na última rodada de financiamento. Não temos referências de outra empresa com modelo de negócios semelhante no mundo, o que torna ainda mais desafiador estimar o valor justo do negócio. No entanto, acreditamos que a avaliação indicativa poderia ser substancialmente mais alta em comparação com a última rodada, dada a aceleração do crescimento e impulso no setor de tecnologia da saúde. A empresa tem conseguido aliar crescimento com rentabilidade, com margem Ebitda acima de 40%, e evoluindo na ambição de desestabilizar o mercado de diagnósticos laboratoriais. Portanto, acreditamos que o negócio da Hilab não está devidamente precificado na avaliação atual do Positivo.

Produto Hilab

Anúncios Recentes

Também gostamos de outros movimentos importantes da empresa que sinalizam um caminho favorável:

- Em junho de 2021, a Positivo foi eleita para integrar o conselho da Distributed Management Task Force (DMTF), instituto sem fins lucrativos que estabelece padrões abertos para a gestão e industrialização do setor de tecnologia da informação (TI). A Positivo é a primeira empresa brasileira a integrar o Conselho da DMTF e assume responsabilidades ao lado das oito multinacionais de tecnologia: Cisco, Dell, HP, Lenovo, Intel, NetApp, Broadcom e Verizon. Vemos isso como positivo, pois a empresa será capaz de se relacionar com grandes empresas de tecnologia.

- Em março de 2021, pouco antes dos resultados do 4T20 da empresa, o Sr. Helio Bruck Rotenberg (CEO) aumentou sua participação para 10,17% (de 9,46%), reforçando o compromisso da gestão com o crescimento e valor a ser desbloqueado.

- É claro que a Positivo melhorou sua comunicação com o mercado. Vemos isso como positivo, pois acreditamos que há muitas informações que faltam aos investidores em relação às iniciativas em andamento da empresa. Recentemente, a empresa anunciou Renata Oliveira Battiferro como IRO (ex-Banco Unibanco, Comgás, Smiles, CSU CardSystem e, mais recentemente, Head de RI da Track & Field). Uma nova área de RI permitirá a Positivo construir um foco mais estruturado e estratégico no relacionamento com os investidores da Companhia.

Visão da Indústria

Mercado de computadores (PCs) no Brasil

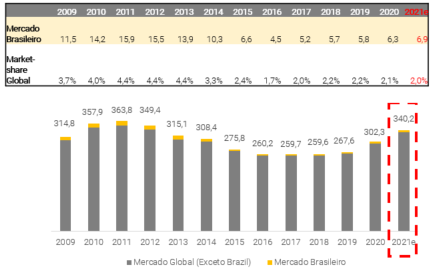

O mercado brasileiro de computadores (PCs) apresentou um crescimento médio anual de ~ + 9% em 2016-2020. No entanto, os volumes (número de unidades vendidas) encolheram cerca de dois terços entre 2011 e 2016 em meio à crise econômica brasileira.

Com isso, sinalizamos a alta correlação entre as vendas do setor e o crescimento do PIB, bem como outros indicadores econômicos, como crédito ao consumidor e atividade corporativa no geral. Também observamos que o mercado de PCs é relativamente concentrado, com a Positivo sendo o terceiro maior player (~ 12,7% de participação de mercado).

Além disso, a participação brasileira no mercado global de PCs atingiu + 4% em 2011 no topo da demanda, e em 2021 deverá representar apenas 2,0%, com um possível retorno gradual da participação de mercado do Brasil à frente.

Tendências de trabalho híbrido como um vento de cauda positivo. Vemos um aumento na demanda com o trabalho em casa e o ensino à distância fazendo parte da vida das pessoas, mesmo após o fim da pandemia covid-19. Em nossa opinião, isso deve inicialmente sustentar as vendas de itens mais caros, impulsionadas pelo crescimento do crédito ao consumidor. Prevemos um crescimento médio anual de + 8% para os próximos três anos nas as vendas de PCs da empresa.

Mercado Global e Brasileiro de PCs

Incentivos Fiscais

A Positivo se beneficia de incentivos fiscais em suas fábricas localizadas em Curitiba e em Manaus, principalmente relacionadas à Lei da Informática e à Zona Franca de Manaus. Os benefícios são federais e estaduais:

- Federal: redução no Imposto sobre Produtos Industrializados (IPI) e Imposto sobre Importação (II);

- Estado: crédito estímulo de ICMS, o qual reduz a alíquota a zero.

Principais riscos e debates – e nossa visão sobre eles

(i) Perspectiva econômica mais fraca do que o esperado e/ou competição mais acirrada;

(ii) Parte significativa dos custos (CPV) da empresa é dolarizada (90%);

(iii) Alta exposição a contratos governamentais (22% das vendas da empresa);

(iv) Depende fortemente de incentivos fiscais; e

(v) A escassez global de componentes eletrônicos (insumos) afeta este setor

Principais Números

Estimativas, Cálculo do Preço-Alvo e Análise de Sensibilidade

Nosso preço-alvo para o final de 2021 de R$ 16,0/ação é baseado em uma avaliação de fluxo de caixa descontado da firma (FCFF) de 10 anos, onde nossas principais premissas incluem: (i) 5,0% de taxa de crescimento de longo prazo, (ii) 1,1% livre de risco (iii) razão dívida / patrimônio líquido (dívida + patrimônio líquido) de 16% e (iv) beta de 1,1, implicando 11,8% de WACC nominal e 12,1% de custo de capital próprio.

ESG: Trabalho em andamento

Apesar de reconhecermos que ainda há bastante espaço para avanço na agenda ESG da empresa, apreciamos os esforços atuais da Positivo e vemos a companhia bem posicionada no pilar Social (o mais importante para o setor em nossa visão), principalmente pelo foco nos consumidores de baixa renda, bem como no segmento de educação. Na frente Ambiental, que tem menor materialidade para empresas de tecnologia, vemos com bons olhos as iniciativas atuais da Positivo, apesar de termos sentido falta de dados recentes (o último Relatório de Sustentabilidade disponível é de 2018). Em relação à Governança, notamos que as ações da Positivo são listadas no segmento do Novo Mercado, além de ser válido destacar: (i) a presença de um Presidente independente no Conselho de Administração – Sr. Alexandre Silva; e (ii) a presença de 1 mulher tanto no Conselho quanto na Diretoria – Sra. Adriana Lima e Sra. Marielva Dias, respectivamente, o que leva a Positivo a se destacar em relação a seus pares no setor de tecnologia.

Clique aqui para ler o relatório completo com a análise ESG da Positivo

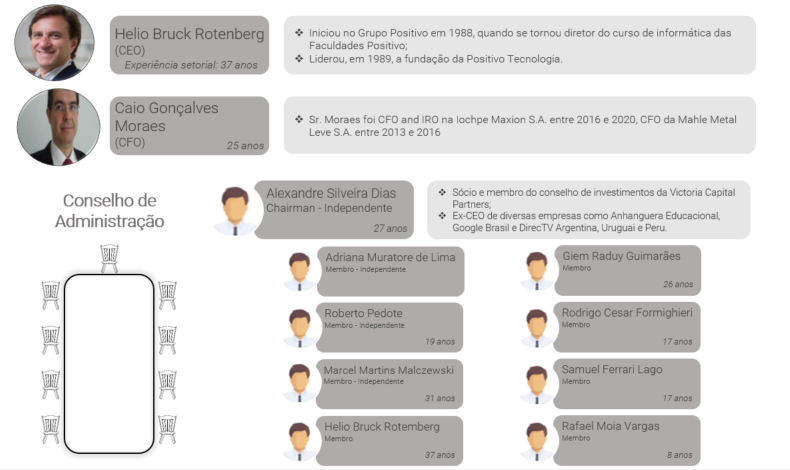

Diretoria e Conselho de Administração

Se você ainda não tem conta na XP Investimentos, abra a sua!