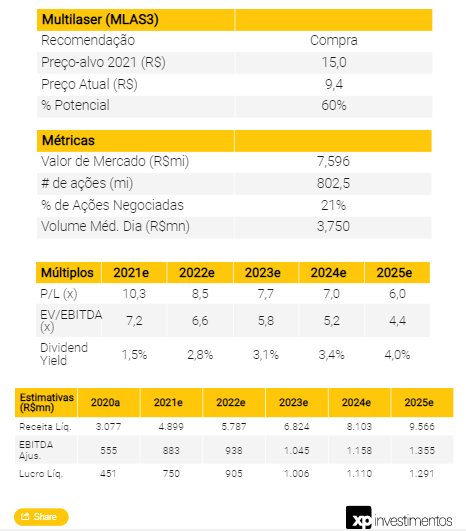

Estamos iniciando cobertura de Multilaser (MLAS3) com recomendação de compra e um preço alvo para o final de 2022 de R$15,0/ação. Nossa visão positiva é baseada em quatro pilares: (i) sólido posicionamento de mercado, sustentado por um portfólio diversificado; (ii) Lançamento assertivo e constante de produtos; (iii) robusta rede de produção e distribuição de produtos, alavancada por softwares proprietários; e (iv) valuation atrativo, com a ação negociando a 8,5x P/E, um desconto de 36% vs. seus pares. Nós acreditamos que a performance do papel desde o IPO (-16%) é explicada por um movimento macro que penalizou todos os IPOs recentes por conta da menor liquidez desses papéis e, portanto, vemos como injustificada.

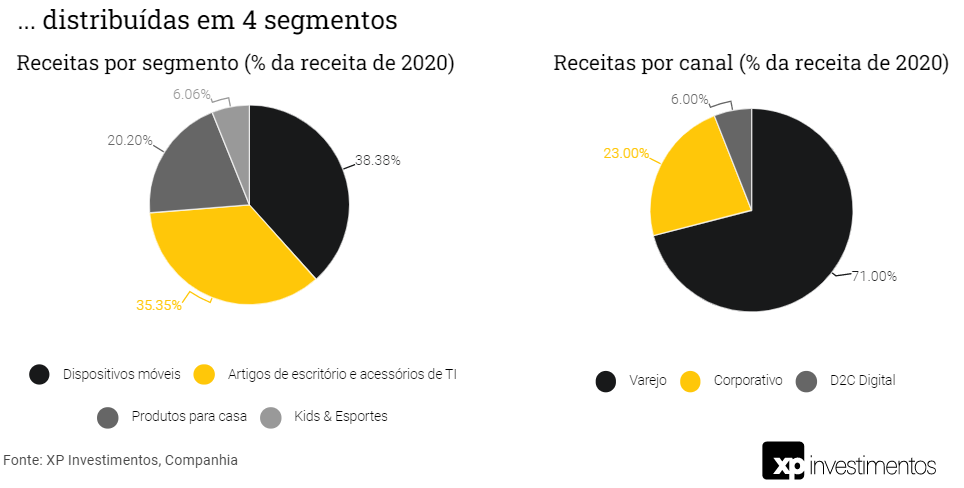

Se tornando cada vez mais parte da vida das pessoas. A Multilaser é uma companhia que produz (~80% do portfolio), importa e distribui uma gama ampla de produtos para mais de 29 mil varejistas, além de também contar com um canal DTC (direto para o consumidor) que representa 6% das vendas. Seu foco é ser o mais presente na vida das pessoas possível, no trabalho (acessórios de escritório, notebooks, smartphones, etc.), residência (TVs, utensílios domésticos, wi-fi, etc.), família (crianças e pets), lazer (esportes) e saúde (oxímetros) de seus clientes. Isso é feito através de um portfólio de produtos e marcas extenso, com a Multilaser sendo a marca de entrada com preços competitivos, complementada por marcas nichadas e parcerias com multinacionais em posicionamentos mais premium.

Escala, diversificação e softwares proprietários como barreiras de entrada. Enxergamos a escala e rede de distribuição da Multilaser como importante barreiras de entrada uma vez que a companhia é capaz de ser um dos players mais competitivos em cada categoria em que atua desde o 1º dia de operação. Sua robusta rede de distribuição, com mais de 1,5mil representantes de vendas espalhados pelo Brasil, permite a companhia alcançar desde pequenos varejistas locais até as maiores varejistas do país, o que é alavancado a cada nova categoria adicionado ao portfolio através de um aumento de produtividade desses profissionais. Além disso, este “exército” de distribuição é potencializado por softwares proprietários que melhoram sua capacidade comercial e fomentam as vendas no ponto de vendas (PDV).

Alavancas interessantes de curto prazo. Enxergamos dois catalisadores importantes que podem se materializar no curto prazo: (i) novos acordos de parcerias e licenciamentos, que podem ser aceleradas frente à incerteza macro/política atual; e/ou (ii) M&A, sendo que ambos fortaleceriam e complementariam seu atual portfólio.

Destaques e principais riscos da tese de investimentos

Destaques

Sólido posicionamento de mercado: Além de ser uma das fabricantes de menor custo em cada categoria em que atua, a Multilaser também possui marcas próprias nichadas e parcerias/licenciamentos com multinacionais. Isso permite a empresa ter um amplo posicionamento de preço e consistente participação de mercado em diversas categorias.

Constante lançamento de novos produtos: Um dos diferenciais da Multilaser é sua habilidade de continuamente lançar novos produtos e oxigenar seu portfólio. A companhia não só analisa novos produtos e linhas/segmentos, mas também estuda diferentes posicionamentos de preços, o que pode ser alcançado tanto organicamente quanto através de M&As. Entre 2018 e 2020, a companhia lançou mais de 4mil produtos.

Escala de distribuição e produção: A Multilaser conta com mais de 1,5mil representantes de vendas e profissionais de trade marketing espalhados pelo território brasileiro, além de três plantas de produção. Esta sólida base de distribuição e produção permite que a companhia seja mais competitiva que suas concorrentes, dado que seu ganho de escala é amplificado pelo portfólio diversificado.

Softwares proprietários: A companhia tem uma série de softwares proprietários para alavancar suas operações. Os principais destaques são: (i) Mercury, que ajuda a melhorar a assertividade dos representantes de vendas da Multilaser, através da preparação automática de apresentações personalizadas para cada cliente; e (ii) Multiplik, um aplicativo que incentiva os vendedores no ponto de venda a comercializarem os produtos da Multilaser.

Riscos

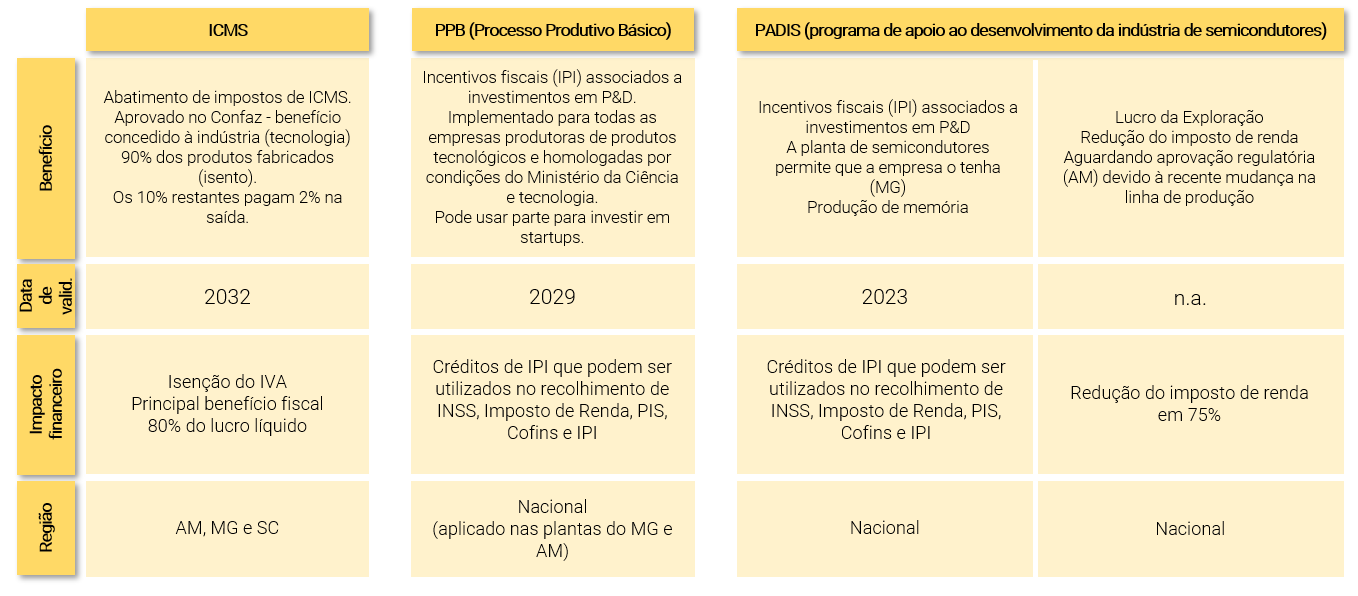

Benefícios fiscais: A Multilaser se utiliza de três benefícios fiscais (explorados com detalhes abaixo), que garantem sua competitividade vs. produtos importados, além de representar praticamente todo seu lucro líquido e uma importante parcela de nosso valor de longo prazo. Se os benefícios fossem removidos, estimamos um impacto negativo de até R$5/ação em nosso preço alvo, apesar de enxergamos esse cenário como improvável.

Execução: Um dos pilares de nossa tese de investimento é que a Multilaser continuará entregando sólidos e assertivos lançamentos de produtos, sendo a execução um ponto chave para isso. Mesmo se a companhia cometer alguns erros de produto, nós acreditamos que o impacto seria mitigado por um desempenho acima do esperado de outras linhas de produtos dado o sólido histórico de execução da companhia e sua diversificação.

Competição: Apesar de enxergamos a Multilaser bem posicionada para enfrentar a competição de empresas locais e de produtos importados, há um risco de notícias relacionadas ao anúncio da expansão de players internacionais no país, como o de que a Xiaomi (fabricante chinesa de eletrônicos de baixo custo) planeja expandir sua rede de lojas físicas no Brasil. Mesmo assim, não vemos este risco como relevante neste momento (mais detalhes abaixo), mas vamos monitorá-lo de perto.

Disrupção na cadeia de suprimentos: desequilíbrios na cadeia de suprimentos podem impactar negativamente a produção da Multilaser. No entanto, nós os vemos melhor posicionados do que seus competidores dado seu relacionamento de longo prazo com seus fornecedores (com um time dedicado na China) além da sua planta de semicondutores no Brasil.

Valuation

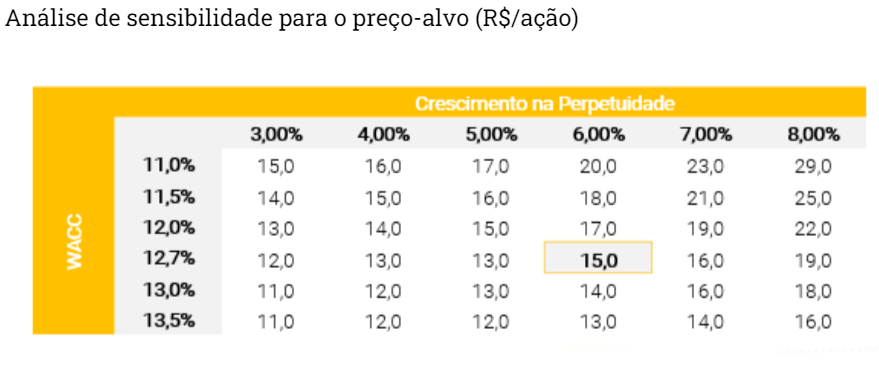

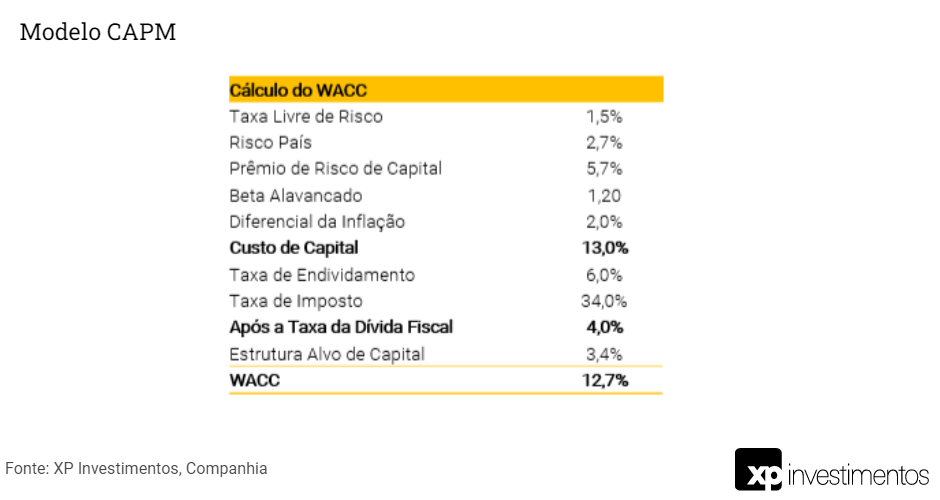

Nosso preço alvo de R$15,0/ação baseado no método de fluxo de caixa descontado, implica em um potencial de valorização de 60% vs. os preços atuais e um múltiplo P/E 2022 de 13,6x. Nossas principais premissas são: (i) taxa de crescimento de longo prazo de 6%; (ii) custo de capital (WACC) de 12,6% e (iii) margem EBITDA (ex-IFRS) de longo prazo de 15%.

Cenário otimista e pessimista

Premissas do cenário base: (i) CAGR de receita líquida de 25% entre 2020 e 2025; e (ii) margem EBITDA de longo prazo de 15%.

Premissas do cenário otimista: (i) CAGR de receita líquida de 30% entre 2020 e 2025; e (ii) margem EBITDA de longo prazo de 16% e (iii) riscos positivos oriundos de fusões e aquisições.

Premissas do cenário pessimista: (i) remoção dos benefícios fiscais no longo prazo, com a empresa não conseguindo repassar o aumento de preços aos consumidores.

A Multilaser em poucos gráficos

Sólido posicionamento de mercado

Cada vez mais parte do dia-a-dia das pessoas

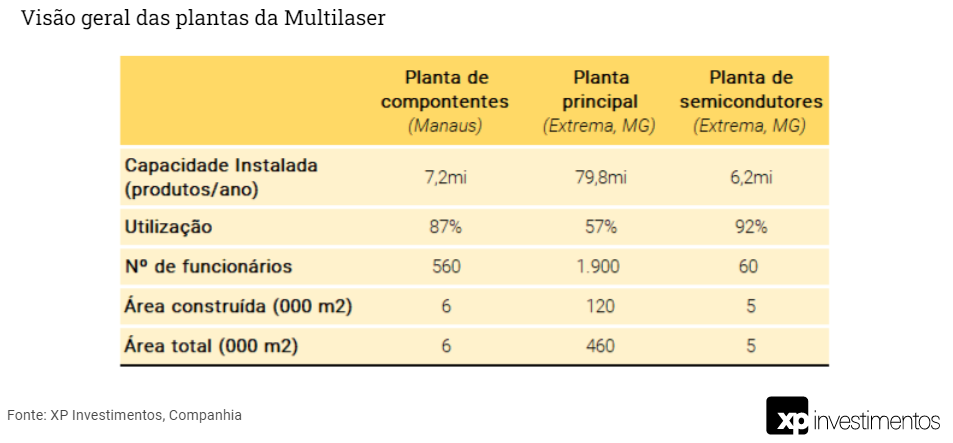

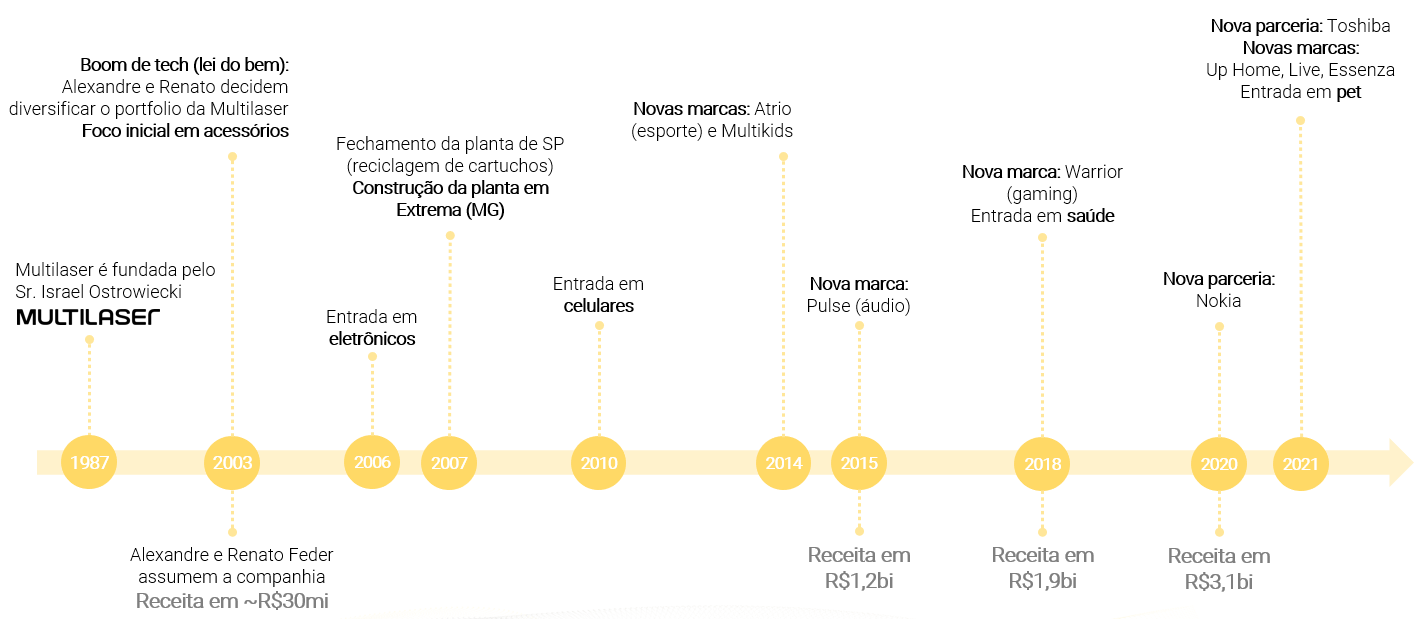

Proposta balanceada de custo/benefício… A Multilaser é muito focada na eficiência de custo, o que permite que ela seja uma das fabricantes de custo mais baixo em cada categoria em que atua, o que é potencializado por sua escala, tanto em termos de produção e distribuição. A empresa conta com três plantas produtivas: uma localizada em Manaus, onde componentes eletrônicos são montados, e duas plantas em Extrema (MG), uma de semicondutores e outra focada na montagem final dos produtos. A última é a principal instalação da Multilaser, e atualmente opera com ~60% de sua capacidade total, além de possuir espaço para expandir em 4x sua capacidade produtiva. Por já contar com uma rede de produção e distribuição robusta, novas linhas de produtos já nascem com eficiência de custo, principalmente se comparada a outros competidores nichados. Enxergamos isso como um diferencial importante da companhia.

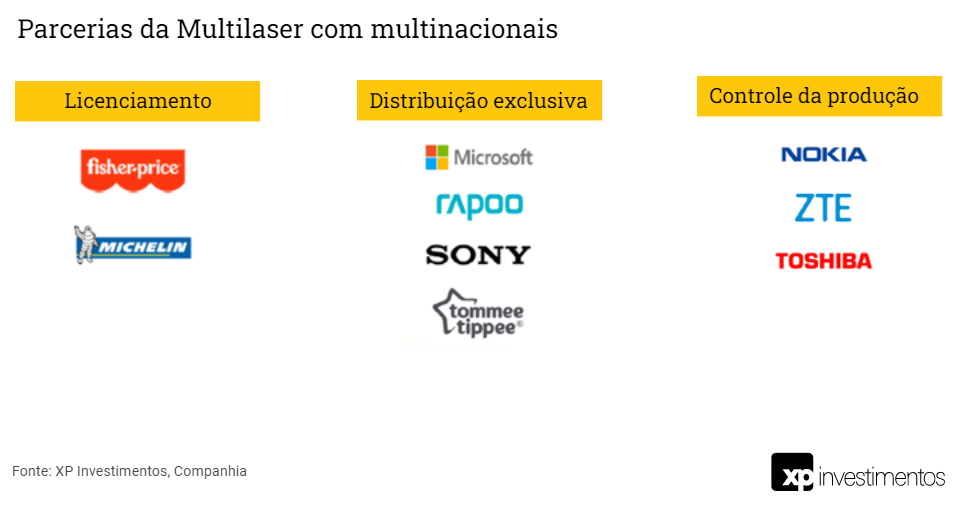

… com um toque de marcas conhecidas. Apesar da estratégia de baixo custo, a Multilaser alcança um posicionamento mais amplo de preço através de parceiras estratégicas com multinacionais renomadas que complementam seu portfólio. Os contratos têm em média 5 anos de duração, estão sujeitos à renovação ao fim do acordo e são feitos através de 3 modelos:

- Licenciamentos: A Multilaser é responsável pelo desenvolvimento, fabricação e distribuição dos produtos, se utilizando de marcas renomadas de terceiros (em troca do pagamento de royalties) para manter um posicionamento de preço mais elevado. O principal exemplo deste modelo é o contrato com a fisher-price, firmado em Jan/16, com a Multilaser sendo a primeira licenciada do mundo, acumulando mais de 130 produtos lançados desde então. A parceria tem sido tão bem sucedida que a fisher-price considera utilizar a Multilaser como um hub de exportação na América Latina, o que enxergamos como um risco positivo.

- Distribuição exclusiva: A Multilaser é responsável apenas pela distribuição nacional das marcas parceiras, e é remunerada em linha com a margem de um distribuidor.

- Controle da produção: A Multilaser é responsável pela produção e distribuição dos produtos das marcas parceiras. Os componentes são comprados direto dos fabricantes, com a margem da MLAS sendo a diferença entre este valor e o preço de venda.

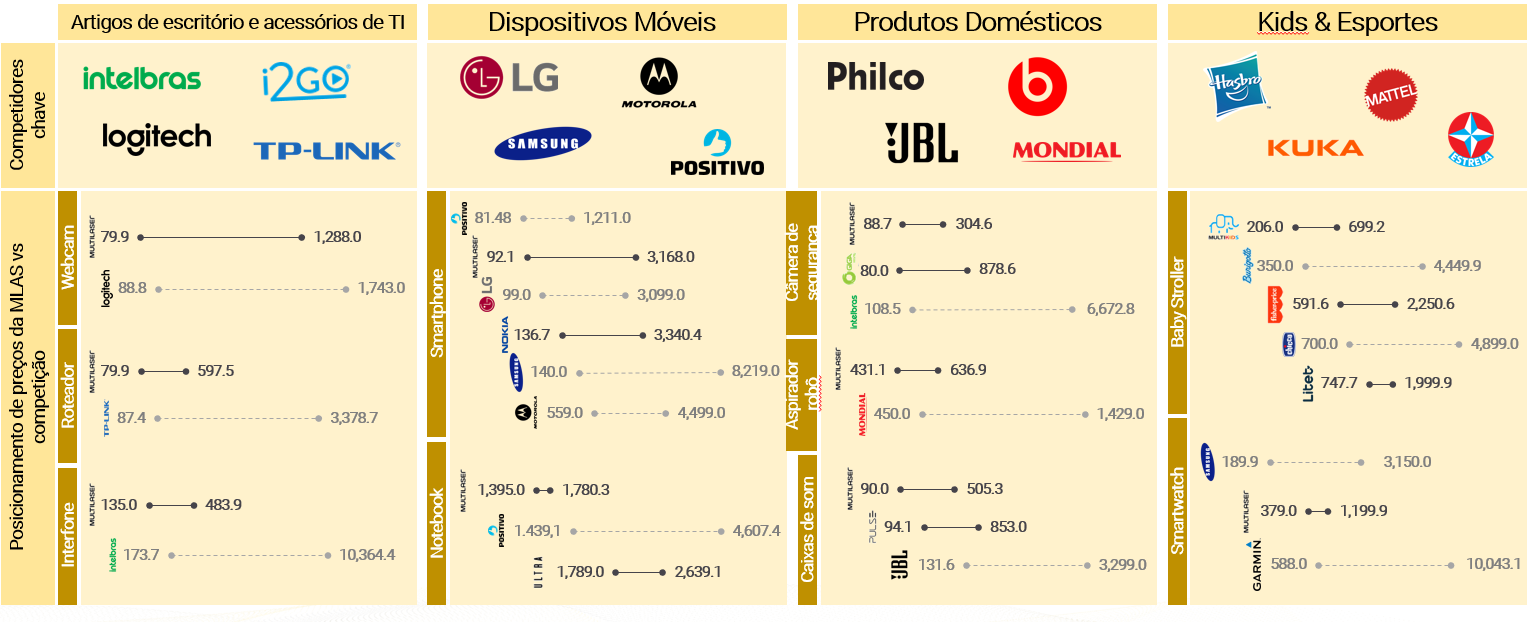

Marcas próprias não limitadas à Multilaser. A companhia adota a estratégia de utilizar a Multilaser como marca de entrada na maior parte dos segmentos em que atua, mas também oferece produtos com posicionamento premium (ex: Warrior no segmento de games, Up Home na vertical de utensílios domésticos e Essenza na categoria de cuidados pessoais). O portfólio da Multilaser é atualmente composto por 20 marcas próprias, que combinadas com as 9 marcas licenciadas/parceiras, alcançam uma ampla gama de preços e classes sociais. Como resultado, a companhia possui um forte posicionamento em diversos segmentos, com mais de 30% de participação de mercado no segmento de mouses, telefones e tablets, e mais de 20% em categorias como teclados, áudio automotivo, de acordo com a GfK.

Mais parceiras e licenciamentos devem ser anunciados. Vemos uma tendência cada vez maior de consolidação destes modelos de parcerias devido à complexidade fiscal e logística do Brasil, combinada com o fato de que produtos importados perdem competitividade com a desvalorização do Real e falta de incentivos tributários. Uma alternativa para as empresas multinacionais é produzir os produtos localmente, apesar da falta de escala ser um desafio. Neste sentido, destacamos que temos notado um movimento de saída de grandes multinacionais do país (a Sony encerrou sua operação local em mar/21, LG em abr/21, Canon em jun/21 e Panasonic em ago/21), o que em nossa visão favorece a Multilaser tanto por reduzir a competição quanto por abrir oportunidades de novas parcerias. Durante a teleconferência do 2T21, a companhia mencionou que está em negociações com 5 multinacionais diferentes, sendo 4 em segmentos em que ela já atua e a outra focada na produção da linha branca. Além disso, os executivos também disseram que também há o interesse de uma marca de bebês em começar a produzir produtos para o mercado pet, através da marca Expet.

Mapeando o cenário competitivo

Nenhum player é tão diversificado e competitivo quanto a Multilaser

Uma empresa diversificada… e não é só isso

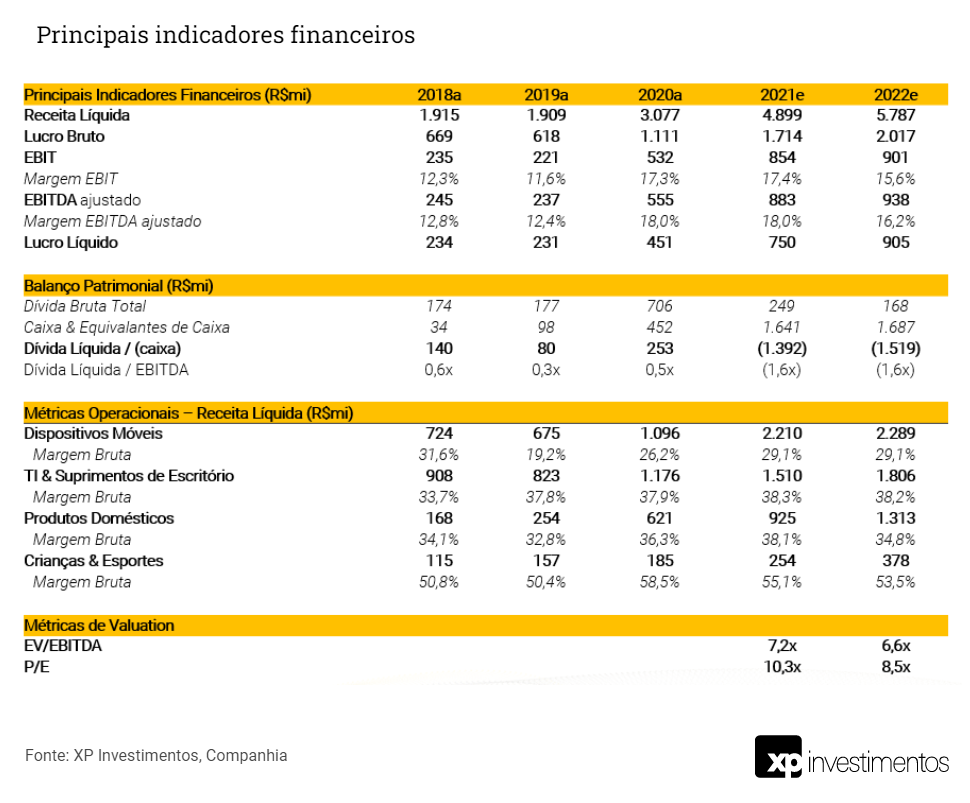

Constantemente lançando novas linhas de produtos. Um dos diferenciais da Multilaser é sua habilidade de continuamente lançar novos produtos e oxigenar seu portfólio. A companhia não só analisa novos produtos e linhas/segmentos, mas também estuda diferentes posicionamentos de preços, baseando-se em cinco pilares principais: (i) qualidade, (ii) margem de contribuição, (iii) ciclo de vida do produto, (iv) disponibilidade e (v) potencial de vendas/mercado endereçável. Em 2020, a companhia adicionou mais de 1,3mil SKUs ao seu portfólio (+30% das vendas). Entre 2018 e 2020 foram 4mil produtos lançados.

Modelo de unidades de negócio garante o foco certo em cada segmento. A companhia opera através de um modelo de Business Units, com 13 times dedicados, cada um compostos por profissionais de seis áreas: marketing, engenharia, desenvolvimento de produtos, operações, design e suporte de vendas. Como resultado, a gestão dos diferentes produtos é ágil, especializada e eficiente, sendo alavancada por uma estrutura de suporte unificada (back-office, logística e planta de produção).

Atualizada com as principais tendências. Para apoiar a assertividade dos lançamentos de produtos, a companhia se mantém atualizada das principais tendências de mercado tanto através de suas unidades de negócio quando através de seu time dedicado na China, que também ajuda a manter um bom relacionamento com fornecedores. Destacamos dois exemplos recentes, um de natureza estrutural e outro tático:

- Tático: A companhia notou a crescente demanda por máscaras durante a pandemia. Como resultado, decidiu táticamente iniciar a produção e venda destes produtos.

- Estrutural: A empresa recentemente ingressou no mercado pet através da marca Mimo, dado o grande potencial deste mercado e o fato de que o segmento é geralmente baseado na relação de melhor custo/benefício, posicionamento em que a Multilaser é forte.

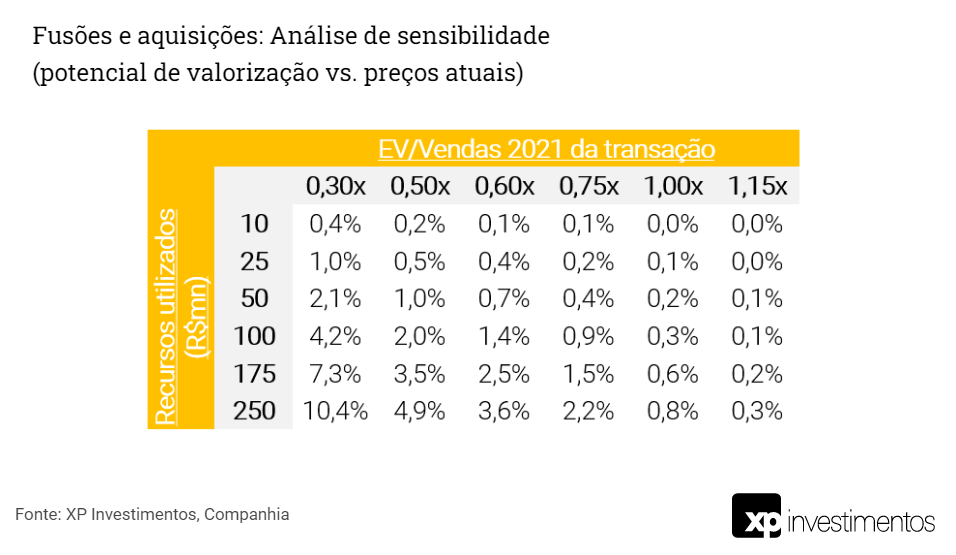

Fusões e aquisições (M&A) como risco positivo… Parte dos recursos levantados através do IPO será utilizado para oportunidades de M&A para complementar ou consolidar o portfólio da empresa. A estratégia da Multilaser é focada em empresas que (i) são fabricantes/importadoras de bens de consumo de verticais ainda não exploradas, (ii) possuam marcas fortes, e/ou (iii) possuam capilaridade comercial em canais de distribuição ainda não explorados.

… que já está se materializando. No dia 8 de junho, a Multilaser anunciou sua primeira aquisição após o IPO. A empresa adquriu a Expeet, focada na produção e venda de tapetes higiênicos para pets, por R$8,6mi. O racional da transação foi o de fortalecer a recém lançada vertical pet e o relacionamento com clientes importantes do segmento (como Petz, Cobasi e Petlove por exemplo). Realizamos uma análise de sensibilidade e estimamos que fusões e aquisições possam representar um potencial adicional de valorização de 10%, a depender dos valores pagos. A companhia destacou na teleconferência de resultados do 2T21 que já existem 12 possíveis alvos sendo analisados pelo conselho de administração.

Uma robusta rede de distribuição asset-light

Potencializada por softwares proprietários

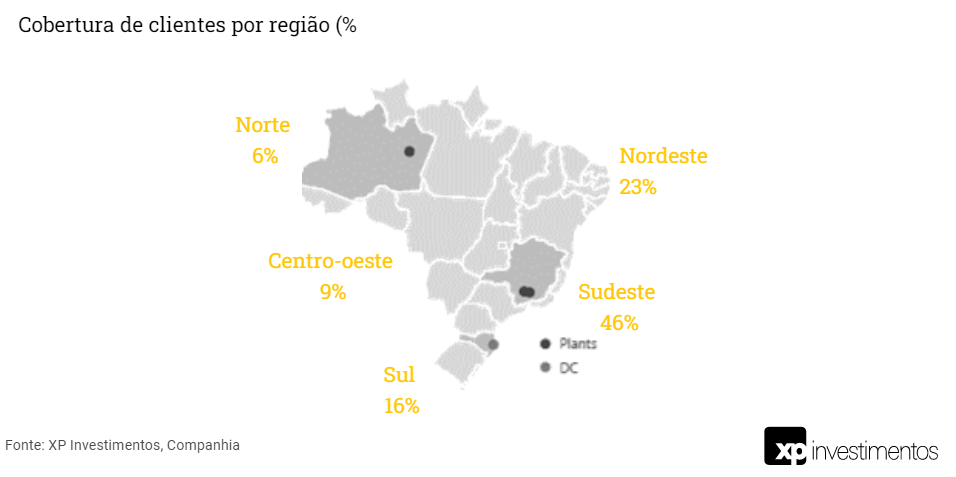

A forte capilaridade torna difícil para players de nichos competirem. A Multilaser conta com mais de 1,5 mil representantes comerciais e profissionais de trade marketing espalhados por todo o território brasileiro. Como resultado, sua forte capilaridade permite que eles alcancem desde pequenos varejistas locais até os maiores varejistas brasileiros, totalizando cerca de 29 mil varejistas em sua base de clientes. Vemos isso como outro diferencial da MLAS, pois (i) tem um risco de baixa concentração (principais varejistas com ~6% das vendas em 2020); (ii) sua exposição a pequenos e grandes varejistas lhes permite ter uma cobertura maior do mercado endereçável de cada segmento, ao mesmo tempo que são protegidos pela consolidação; e (iii) todas as novas categorias são simplesmente conectadas ao seu portfólio e imediatamente oferecidas à sua base de clientes atual, tendo também pouco ou nenhum aumento do custo marginal para alcançar varejistas regionais especializados e até mesmo melhorar a produtividade dos representantes de vendas e o potencial de comissões.

Melhorando a assertividade dos representantes de vendas por meio da Mercury… À primeira vista, pode-se pensar que é simplesmente impossível ser um bom representante de vendas de um portfólio tão amplo em termos de segmentos e faixas de preço. Inicialmente, também pensamos assim, pelo menos até conhecermos Mercury. Este software próprio foi projetado para ajudar a capacidade comercial dos representantes de vendas MLAS, preparando um argumento de venda personalizado para cada varejista com os melhores vendedores com base na renda, perfil e preferências de seus arredores, bem como uma sugestão do primeiro pedido com preços de venda, métodos de pagamento e comissão estimada. Em nossa opinião, isso cria um ciclo virtuoso com o cliente, já que uma primeira ordem mais assertiva deve levar a um maior giro de estoque, o que leva a uma melhor primeira impressão dos produtos MLAS.

…e envolvendo os fornecedores de varejistas por meio do Multiplik. Esse ciclo virtuoso é alavancado pelo Multiplik, que é um aplicativo que visa incentivar os vendedores no PDV a vender produtos MLAS. Basicamente, a Multilaser paga uma comissão diretamente aos vendedores varejista com base na quantidade de produtos MLAS que eles vendem (leitura do código QR necessária para refletir a venda). Isso não só cria um incentivo para eles oferecerem e/ou promoverem produtos MLAS, mas também para vendas cruzadas. Além disso, o aplicativo oferece treinamentos sobre os diferentes produtos para ajudá-los a comunicar adequadamente os principais recursos e as campanhas em andamento. O sistema possui atualmente mais de 80 mil usuários cadastrados.

Há mais de onde esses dois vieram. Embora acreditemos que Mercury e Multiplik sejam os principais destaques e pilares importantes da estratégia comercial e de distribuição da empresa, ela também conta com vários outros softwares próprios, como:

- Radar Trade: um software instalado no varejista para monitorar o desempenho de vendas de produtos MLAS para avaliar se alguma iniciativa de marketing comercial é necessária no PDV;

- Killdeps: software de análise de crédito;

- Multiyou: aplicativo focado em facilitar/agilizar a tomada de decisão interna do MLAS; entre outros.

Entendendo as diferentes avenidas de crescimento

A principal avenida é o crescimento de receita; crescimento médio anual (CAGR) de 25% entre 2020 e 2025e

Dispositivos móveis (CAGR de 24%)

- Contratos governamentais: a empresa começou recentemente a participar de licitações governamentais de tablets e notebooks, que estimamos em R$ 700-800 milhões/ano. Acreditamos que a empresa está bem posicionada para vencer essas licitações por oferecer os preços mais competitivos entre seus pares.

- Parceria com a Nokia: A Multilaser firmou recentemente uma parceria para produzir smartphones Nokia a partir do 1S20. Vemos um grande potencial para esta linha, principalmente com a saída da LG (conforme mencionado na página 8), que tinha um marketshare entre 6-8% (de um mercado total de ~R$ 55-60 bilhões). Além disso, acreditamos que o lançamento do 5G pode também incentivar a renovação dos smartphones.

Artigos de escritório e acessórios de TI (CAGR de 23%)

- Expansão da marca rapoo: A Multilaser fechou recentemente um acordo de distribuição exclusiva com a rapoo a partir de Abr/21 para adicionar um posicionamento e competir com a Logitech na categoria de periféricos. Este é um novo segmento que agora começa a ser explorado pelo MLAS.

- Lançamento da marca ZTE: A Multilaser tinha uma parceria na produção de som com a ZTE durante os últimos 4 anos, mas recentemente expandiu seu portfólio de soluções de ISP para roteadores wi-fi. Vemos um grande potencial de crescimento dessa linha, alavancado pelo aumento dos investimentos de empresas ISP para instalação de fibra no Brasil.

Produtos para casa (CAGR de 32%)

- Lançamento das TVs Toshiba: A Multilaser fechou recentemente um contrato de controle de perdas e ganhos com a Toshiba em 21/junho. A Toshiba é complementar ao portfólio MLAS na categoria tanto em termos de preços e como de tamanho (telas maiores). Vemos espaço para a Multilaser ganhar participação nesse mercado, com a Copa do Mundo de 2022 podendo ser um gatilho para a demanda da categoria.

- Segmento de saúde com vento favorável: Esta linha foi lançada em 2017 e vem apresentando um desempenho positivo desde então. No entanto, a pandemia aumentou a consciência dos consumidores e as preocupações com sua saúde, levando a uma demanda significativamente maior por este tipo de produtos (por exemplo, oxímetro, afrômetro). Esperamos que esta demanda seja sustentada em altos níveis daqui para frente, visto que vemos as tendências de saúde e bem-estar como estruturais.

- Nova marca de utensílios domésticos (Up Home) lançada no 1T21

- Nova marca de cuidados pessoais (Essenza) lançada no 2T21

- Nova marca de casa inteligente (Liv) lançada no 2T21

Kids & Esportes (CAGR de 29%)

- TommeeTipppee: novo acordo de distribuição exclusiva a partir do segundo trimestre, complementando o portfólio de bebês da empresa com uma marca mais premium.

- Adicionando uma nova vertical – Pet: conforme mencionado anteriormente, a Multilaser lançou uma marca própria (Mimo) em julho/21, marcando sua entrada no segmento pet, que já foi fortalecida com a aquisição da Expet (veja mais na página 6). Vemos muito potencial de crescimento nessa frente, o que entendemos como um risco de upside, por se tratar de um mercado onde o consumidor costuma buscar uma boa proposta de custo/benefício, que é a força da MLAS, mas também conta com pouco conhecimento e marcas estabelecidas. Além disso, vemos a capilaridade da MLAS como uma forte vantagem competitiva, pois atinge tanto as pet shops da vizinhança como as grandes empresas.

Principais riscos

Benefícios fiscais são o risco principal

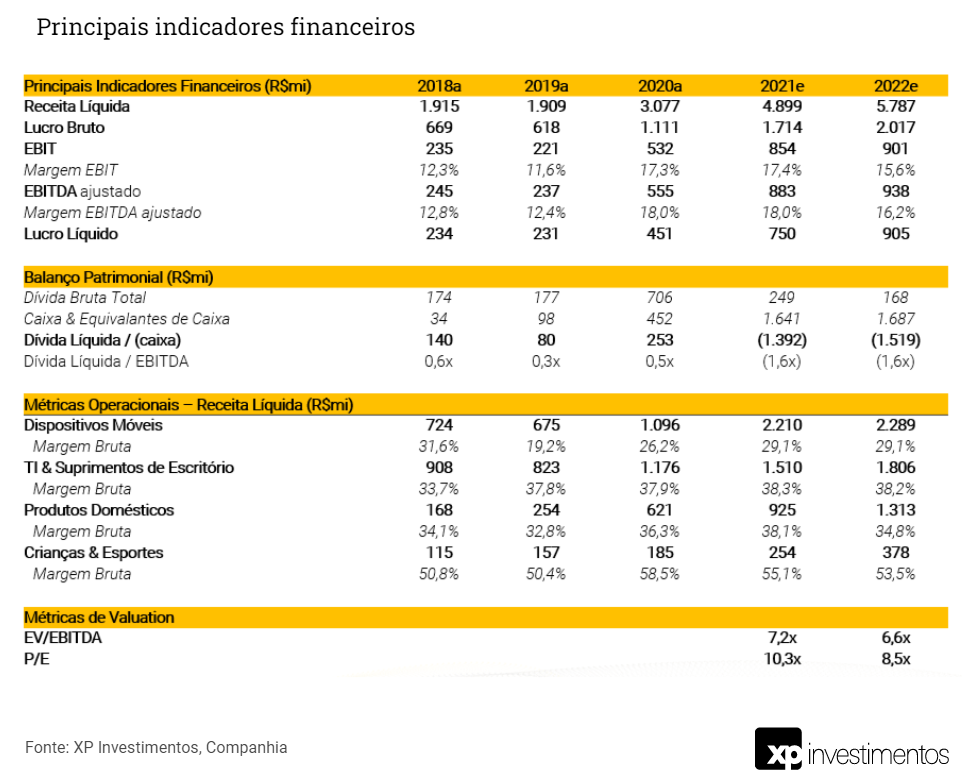

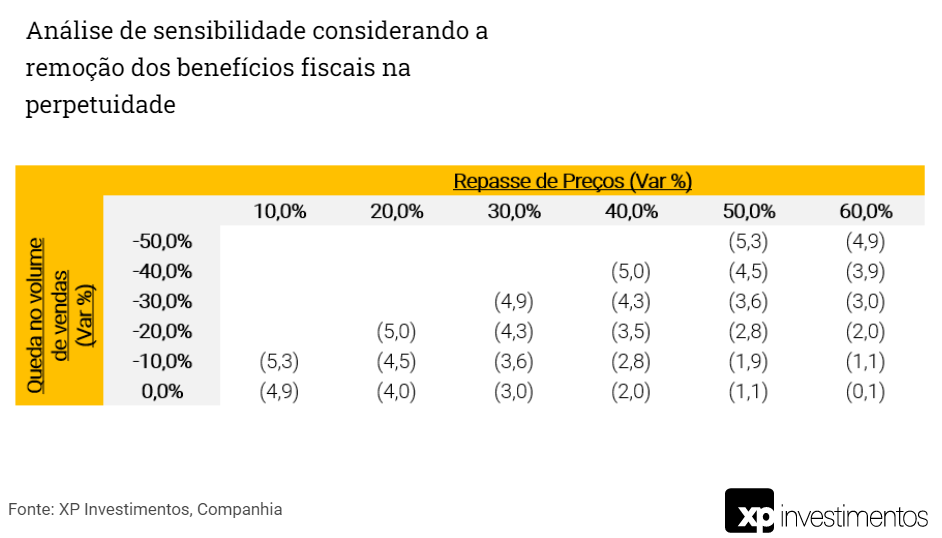

Benefícios fiscais: a Multilaser tem acesso a três principais benefícios fiscais, com a maior parte válida até 2029-32. Esses benefícios são concedidos de forma estadual em troca da empresa atender a determinados critérios. Apesar da longa data de expiração, vemos que este é o principal risco para a tese de investimento, uma vez que esses benefícios garantem a competitividade da Multilaser em relação aos produtos importados, ao mesmo tempo que representam praticamente toda a sua receita líquida e uma parte importante do nosso valor de longo prazo. Apesar de enxergarmos este risco como improvável, ele merece ser monitorado, especialmente em meio às discussões de uma possível reforma tributária e um contexto fiscal deteriorado. No caso dos benefícios serem retirados, acreditamos que a companhia teria de repassar parte do impacto para os preços cobrados dos clientes, o que reduziria o poder de compra dos consumidores. Dessa forma, realizamos uma análise de sensibilidade considerando o repasse de preços e a eventual redução no volume de vendas caso os benefícios fossem removidos em 2032; estimamos um impacto negativo de até R$5,0/ação em nosso preço alvo.

Execução: um dos pilares de nossa tese de investimento é que a Multilaser continuará entregando sólidos e assertivos lançamentos de produtos, sendo a execução um ponto chave para isso. Mesmo se a companhia cometer alguns erros de produto, nós acreditamos que o impacto seria mitigado por um desempenho acima do esperado de outras linhas de produtos dado o sólido histórico de execução da companhia e sua diversificação .

Concorrência: embora vejamos a Multilaser bem posicionada para enfrentar a concorrência local (uma vez que não há um player tão diversificado quanto ele) ou produtos importados, há um risco de fluxo de notícias em termos dos recentes anúncios da Xiaomi (produto chinês diversificado com baixo custo de fabricante) abrindo lojas físicas no Brasil. No entanto, é importante notar que a companhia (i) não conta com produção local, o que reduz sua competitividade de preços devido aos impactos logísticos, tributários e cambiais nos preços finais; (ii) o movimento ainda muito tímido, com previsão de inauguração de apenas 5 lojas no país; e (iii) mesmo que faça um movimento mais agressivo abrindo mais lojas ou iniciando a produção local, levaria muito tempo para construir a escala e a capilaridade da Multilaser enquanto, na segunda opção, perderia um de seus principais vantagens competitivas: mão de obra barata.

Disrupção na cadeia de suprimentos: A Multilaser importa a maior parte dos componentes usados na montagem dos produtos que ela vende e, portanto, desequilíbrios na cadeia de suprimentos podem impactar negativamente sua produção. No entanto, nós os vemos melhor posicionados do que seus competidores dado seu relacionamento de longo prazo com seus fornecedores (com um time dedicado na China) além de ter a única planta de semicondutores no Brasil.

Riscos positivos

M&A: não incorporamos nenhuma Fusão e Aquisição em nosso modelo e, portanto, vemos isso como um risco de alta. Conforme discutido na página 6, parte dos recursos do IPO (R$ 266 milhões) deve ser utilizada em oportunidades de M&A, sendo que a primeira foi anunciada recentemente. Além disso, executivos da MLAS destacaram em sua teleconferência de resultados do segundo trimestre que há 12 alvos potenciais alvos sendo analisados pela Diretoria, o que indica que poderíamos ver mais anúncios sendo feitos no curto prazo.

Acordos de Licenciamento / Parceria: também vemos o anúncio de novas parcerias e acordos de licenciamento como riscos positivos, especialmente aqueles que foram realizados em novos segmentos, pois criam uma nova avenida de crescimento para a empresa. Acreditamos que o ambiente atual de real desvalorizado e de um cenário macro/político incerto podem incentivar as multinacionais a terceirizar suas operações, a Multilaser está bem posicionada para atender essas necessidades. A administração da MLAS também mencionou em sua teleconferência de resultados que está negociando com cinco multinacionais diferentes para estabelecer uma nova parceria, embora também haja interesse em um acordo de licenciamento no segmento de animais de estimação. Acreditamos que os anúncios nesta frente devem ser bem recebidos pelo mercado.

Investimentos de capital de risco: conforme discutido na seção de benefícios fiscais (veja mais abaixo), a Multilaser precisa atender a certos critérios para ter acesso aos incentivos fiscais atuais. Dentre eles, há um mínimo de investimento em Pesquisa & Desenvolvimento necessário (de 4 a 5% das vendas), dos quais metade pode ser destinada a fundos de startups ou institutos de PPB (processo produtivo básico). Como resultado, a Multilaser é atualmente parceira de diferentes empresas em fase inicial (startups) que podem eventualmente ter sucesso e desbloquear um valor não mapeado para os investidores de MLAS.

Valuation

Nosso preço alvo de R$15,0/ação baseado no método de fluxo de caixa descontado, implica em um potencial de valorização de 60% vs. os preços atuais e um múltiplo P/E 2022 de 13,6x. Nossas principais premissas são: (i) taxa de crescimento de longo prazo de 6%; (ii) custo de capital (WACC) de 12,6% e (iii) margem EBITDA (ex-IFRS) de longo prazo de 15%.

Um resumo das nossas estimativas

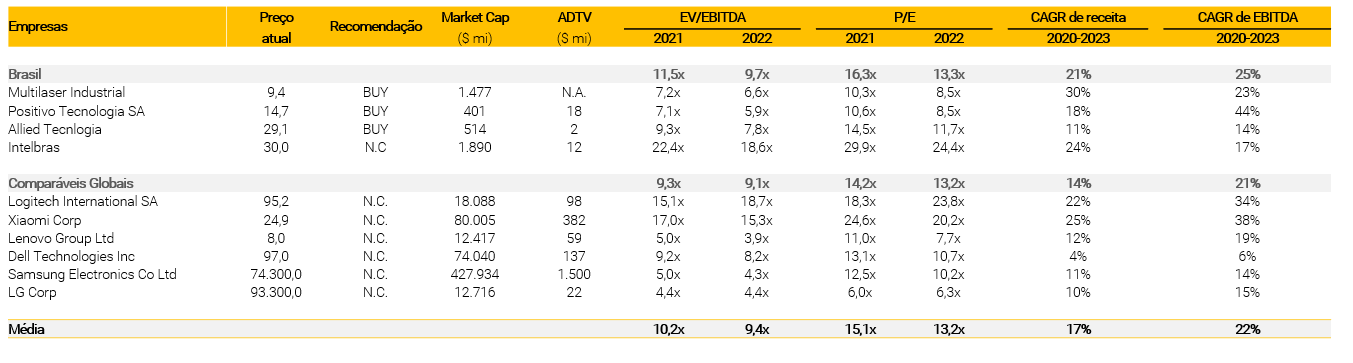

Tabela de comparáveis

Uma história sólida de diversificação

Um olhar mais profundo para os benefícios físicas

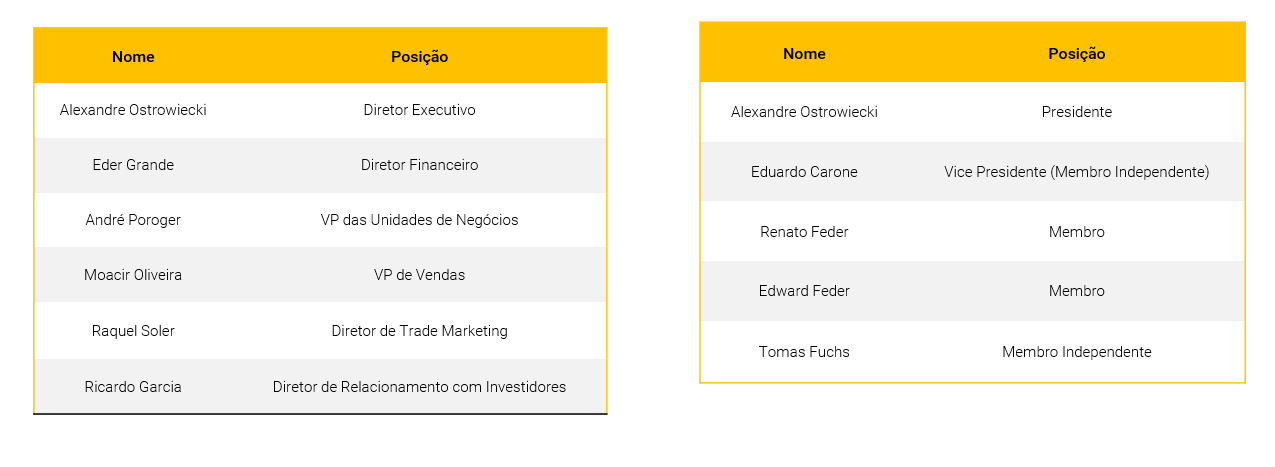

Principais executivos e conselho de administração

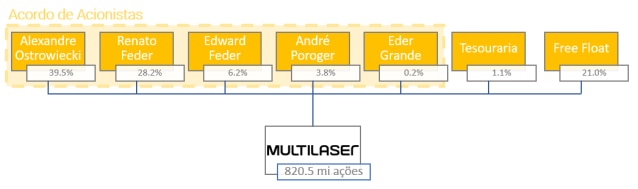

Estrutura acionária

Se você ainda não tem conta na XP Investimentos, abra a sua!