![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Estamos mantendo nossas recomendações de Compra conforme atualizamos as estimativas para: (i) Simpar (preço-alvo de R$ 18,4/ação, 67% de potencial de valorização); (ii) suas subsidiárias listadas (a) Vamos (preço-alvo de R$ 21/ação, 45% de potencial de valorização), (b) Movida (preço-alvo de R$ 25/ação, 67% de potencial de valorização) e (c) JSL (preço-alvo de R$ 11/ação, 73% de potencial de valorização); e (iii) empresas não listadas (a) Automob (forte potencial de geração de valor indicado por nossa análise de valuation implícito), (b) CS Infra (poderoso mix de potencial de infra e tendências ESG), (c) CS Brasil (abordando o setor público em relação à demanda de aluguel de carros) e (d) BBC Leasing (alavancagem de vendas cruzadas financeiras do grupo). Reiteramos nossa preferência pelo Vamos, que continua sendo a principal escolha em nossa cobertura de Transportes.

Simpar – Além da valorização estimada para as subsidiárias do grupo, acreditamos que a Simpar está negociando com um desconto de holding implícito excessivo de ~34% (vs. 25% em nosso preço-alvo). Acreditamos que uma maior conscientização do mercado na CS Infra e/ou Automob pode gerar valor adicional para a Simpar.

Vamos – Reiteramos nossa alta convicção para Compra para a Vamos (top pick do setor de Transportes) com base em uma forte combinação de uma posição de liderança crescente em um mercado ainda inexplorado. Isso está permitindo, em nossa opinião, um desempenho operacional superior, apesar dos desafios macro (aumentar os preços, yields e acelerar o crescimento).

Movida – Estamos atualizando nossas estimativas e preço-alvo para a Movida, pois reiteramos nossa visão positiva e recomendação de Compra para o nome. Destacamos: (i) a Movida apresentou bons resultados no 2T22, que estamos incorporando em nosso modelo (embora estejamos revisando para baixo nossas estimativas de lucro por conta de maiores custos financeiros); (ii) as estimativas de crescimento de aluguel, em nossa opinião, são suportadas por um ambiente de oferta de veículos melhorado; e (iii) valuation continua atrativo, em nossa opinião. Reiteramos nossa visão positiva com o setor brasileiro de aluguel de carros e recomendação de Compra para a Movida.

JSL – Estamos atualizando nossas estimativas à medida que rolamos nosso novo preço-alvo para 2023 (Compra), pois incluímos as fusões e aquisições mais recentes em nosso modelo. Destacamos: (i) reiteramos nossas expectativas de crescimento para o nome (tanto orgânico quanto inorgânico); (ii) A aquisição do Truckpad mostra o valor de ter uma plataforma logística completa (como a JSL); (iii) a JSL recuperou margens através do que vemos como uma gestão bem-sucedida da inflação de custos; e (iv) valuation é atrativo em ~5x EV/EBITDA.

Vemos potencial destravamento de valor de subsidiárias não listadas. (i) A Automob pretende se tornar o maior ecossistema automobilístico de vendas do Brasil por meio de uma estratégia ativa de fusões e aquisições (o valuation implícito da Automob aumentou 26% desde a primeira aquisição levando em consideração a troca de ações da empresa em desde Dez’21). (ii) CS Infra representa uma plataforma de infraestrutura fortalecida após a inclusão da Ciclus e dos dois terminais portuários, que estamos incorporando em nosso modelo.

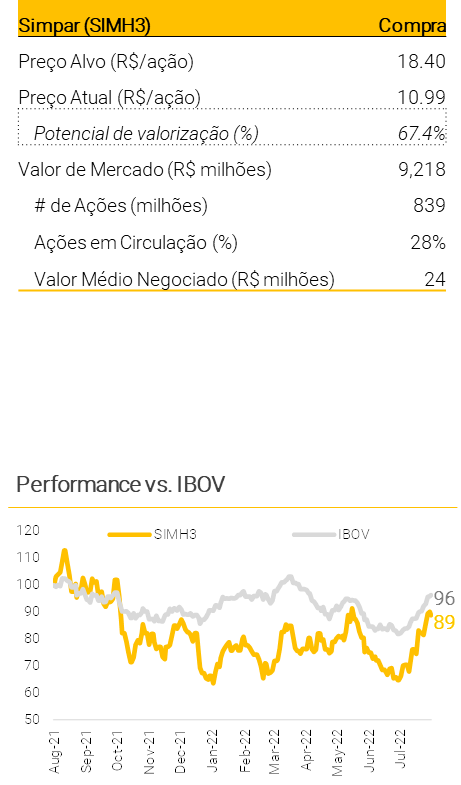

Simpar | Compra, preço-alvo R$18,40/ação

Combinando Mercados Estratégicos, Governança e M&A

Introduzindo preço-alvo para o fim de 2023 de R$18,40/ação, substituindo um preço-alvo para 2022 de R$14,75/ação

Estamos atualizando as estimativas e reiterando nossa recomendação de Compra para a Simpar. Além do potencial de valorização das subsidiárias do grupo, acreditamos que a Simpar está negociando com um desconto de holding* excessivo de ~30% (vs. 25% em nosso preço alvo). Acreditamos que uma maior conscientização de mercado na CS Infra e/ou Automob (potenciais IPOs no futuro, em nossa opinião), combinada com uma percepção positiva de governança corporativa, pode gerar valor adicional para a holding Simpar.

Tese de investimento. Acreditamos que a Simpar se tornou uma alocadora de capital de sucesso, incorporando em seu portfólio uma combinação positiva de: (i) mercados estratégicos (como o inexplorado mercado de aluguel de caminhões com a Vamos); (ii) Governança (com equipes de gestão independentes e foco nos direitos dos acionistas minoritários); e (iii) M&A como alavanca importante de crescimento.

Uma palavra sobre governança corporativa. Além do destravamento de valor trazido pela reestruturação organizacional da Simpar (agora com subsidiárias administradas de forma independente), saudamos a abordagem do grupo para transações com partes relacionadas. Destacamos dois exemplos positivos (a incorporação pela Movida da CS Frotas vindo da Simpar e a incorporação pela Simpar da Ciclus vindo da JSP), pois ambas as propostas foram (i) aceitas por conselheiros independentes e, mais importante, (ii) aprovadas por acionistas minoritários.

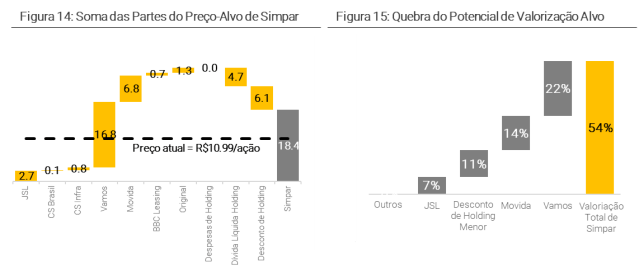

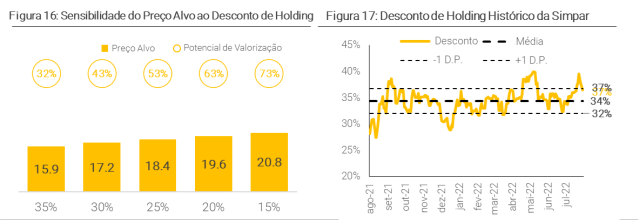

O desconto de holding atual sugere destravamento adicional de valor. O valor patrimonial da Simpar é composto pela soma das participações societárias detidas em suas controladas (Figura 14), subtraída (i) da posição de dívida líquida da holding e (ii) de um desconto de holding (normalmente atribuído a tais conglomerados). Acreditamos que o desconto de holding atual da Simpar é excessivo em ~34%, e nosso preço alvo sugere duas fontes de valorização (i) cada subsidiária listada atingindo seus preços alvo (52% combinada); e (ii) desconto de holding convergindo para ~25% versus ~34% hoje (~16% de potencial de valorização).

Vemos potencial destravamento de valor nas subsidiárias não listadas. (i) A Automob pretende se tornar o maior ecossistema de venda automotiva do Brasil por meio de uma estratégia ativa de M&A (seu valor de mercado aumentou ~26% desde a primeira aquisição via troca de ações da empresa em dezembro/2021). (ii) CS Infra representa uma plataforma de infraestrutura fortalecida após a inclusão da Ciclus e dos dois terminais portuários na Bahia, que estamos incorporando em nosso modelo nessa atualização.

Notas: (*) Desconto geralmente atribuído a empresas de participação em relação ao valor da soma do valor de cada uma de suas subsidiárias.

Estrutura de Holding

Reestruturação Recente Resultou em Destravamento de Valor

A Simpar vem progressivamente simplificando sua estrutura societária com a cisão de seus negócios mais relevantes, como pode ser visto através (i) do IPO da Movida em 2017 e, mais recentemente, das listagens da (ii) JSL Logística, focada nos serviços logísticos do grupo (setembro de 2020), e (iii) negócio de aluguel de caminhões da Vamos (janeiro de 2021). Vemos esse movimento como um destravamento de valor para o grupo, pois cada negócio individual agora tem (i) maior transparência geral (ou seja: simplificação do perfil corporativo) e (ii) foco mais dedicado da alta administração, que vemos como um passo importante para o desenvolvimento contínuo de unidades de negócios recentemente fortalecidas, como CS Infra, Automob (depois de expandir significativamente por meio de fusões e aquisições) e BBC Digital.

Simpar Combina perfis de Crescimento Cíclico e Estrutural

Na Figura 2, resumimos o perfil dos negócios da Simpar com base em três pontos de vista principais:

- Perspectiva de crescimento: (i) cíclica, principalmente por meio da JSL (com logística altamente alavancada para as perspectivas do PIB do Brasil) e CS Infra (sua plataforma de infraestrutura recém-desenvolvida); e (ii) crescimento estrutural, sustentado pelos negócios de locação de veículos leves e pesados (Movida, Vamos e CS Brasil).

- Uma empresa de capital intensivo. Dada a exposição atualmente maior da Simpar a negócios de aluguel e forte DNA de M&As, vemos a holding principalmente como uma empresa de capital intensivo, com necessidade de capital para impulsionar o crescimento orgânico e inorgânico.

- Relevância para os resultados. Vemos os negócios relacionados à locação como os mais relevantes para a Simpar no curto prazo (~81% do EBITDA em 2023E), seguidos por logística (~12%), concessionárias (~4%) e infraestrutura (~3%).

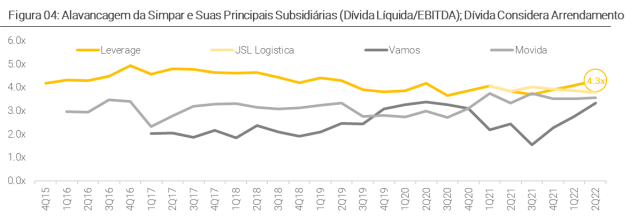

E Quanto a Alavancagem?

Alto Nível de Alavancagem Não É Necessariamente um Problema

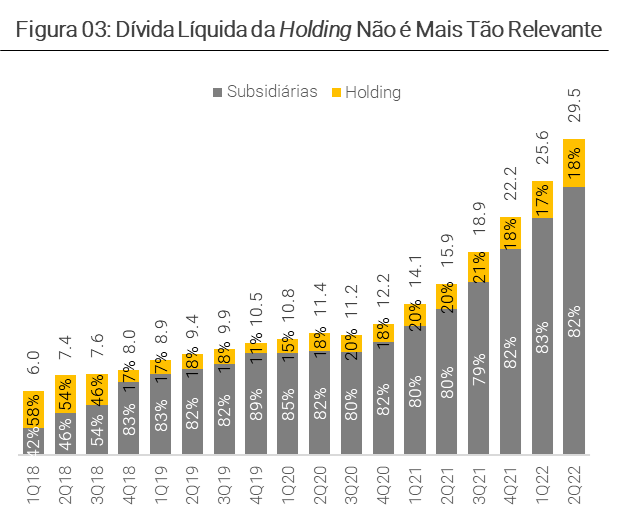

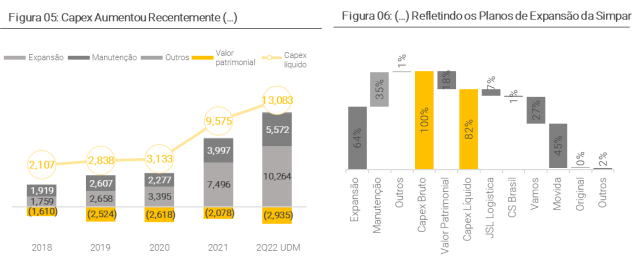

O aumento da posição da dívida líquida reflete os planos de expansão das subsidiárias, com maiores necessidades de capex para negócios relacionados a aluguel como Movida e Vamos, que vemos como um destino de alocação de capital positiva.

Automob

Buscando Se Tornar o Maior Ecossistema de Venda de Automóveis no Brasil

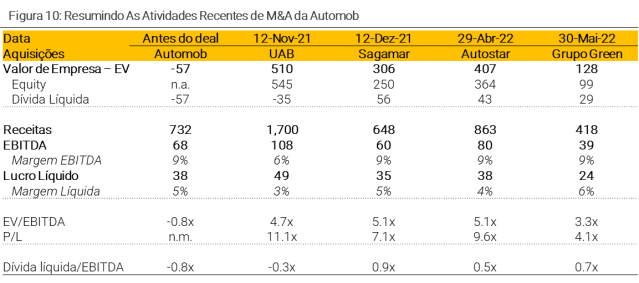

Desde o final de 2021, a Simpar vem ampliando o ecossistema de concessionárias de veículos novos e usados, somando quatro aquisições nos últimos meses e multiplicando por 6 vezes o faturamento da Automob (antiga Original) desde então.

Dado o perfil amplamente fragmentado das vendas no varejo de carros, vemos fortes perspectivas de crescimento a serem abordadas em meio à indústria, tanto orgânica quanto inorganicamente, já que uma presença geográfica mais ampla suporta maior expansão orgânica. Levando em consideração um mercado maduro como os EUA, onde o maior player detém ~2% do total, a Simpar poderia multiplicar sua receita em ~10x se as tendências de consolidação seguirem um caminho semelhante (Figura 8).

Além disso, saudamos o potencial incremento de valor do desenvolvimento de uma plataforma integrada de concessionárias, com a Simpar já aumentando em 26% o valuation implícito da Automob desde sua primeira aquisição (considerando uma injeção de capital de R$ 500 milhões pela Simpar) – ver Figura 9.

CS Infra

Desenvolvendo uma Plataforma de Infraestrutura

Seguindo a estratégia de diversificação da Simpar (com o objetivo de reduzir a exposição dos negócios relacionados à logística e aluguel), foi constituída a CS Infra, combinando (i) concessões de infraestrutura e mobilidade urbana (terminais portuários ATU 12 e ATU 18, concessão rodoviária Transcerrados e BRT Sorocaba), com (ii) Ciclus, ativo que pertencia ao acionista controlador da Simpar.

Abaixo resumimos esses ativos:

Ciclus – o Ativo Mais Relacionado ao ESG da Companhia

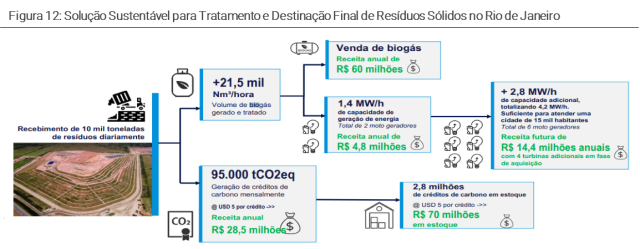

A Ciclus é o ativo de gestão e recuperação integrada de resíduos sólidos da CS Infra, incluindo biogás, geração de energia e créditos de carbono, operando na cidade do Rio de Janeiro sob contrato de concessão de 2010 a 2036.

Dada a sua forte abordagem ESG (através do manuseio e gestão adequada do descarte de resíduos), vemos a Ciclus não apenas como uma forma da Simpar se posicionar de forma eficiente em meio à agenda ambiental (a parte “E” do ESG), mas também implicando em sólidas perspectivas de crescimento à medida que a empresa monetiza parte do potencial de receita (créditos de carbono em estoque representando mais de R$ 210 milhões como receita potencial [assumindo US$ 15/crédito] vs. receita bruta da Ciclus de R$ 460 milhões nos últimos 12 meses).

Valuation

Desconto de Holding Parece Excessivo, Em Nossa Visão

Nosso preço-alvo para 2023 de R$ 18,40/ação para a Simpar é derivado de uma abordagem “SOTP” (sum-of-the-parts, do inglês Soma das Partes), na qual (i) descontamos os fluxos de caixa esperados de cada participação do controle; (ii) dedução da posição de dívida líquida ao nível de holding; e (iii) aplicação de um desconto de holding de 25%. Consulte as Figuras 14-15 para uma análise detalhada de (a) valor justo por ação e (b) potencial de valorização.

Estimamos um desconto implícito de ~34% usando (i) preços atuais (valores de mercado) para todos os veículos listados e (ii) assumindo uma estimativa de VPL (Valor Presente Líquido) para os negócios não listados, o qual consideramos excessivo quando comparado ao desconto médio histórico de 20-25% para Itaúsa e CZZ (anteriormente listados), por exemplo. Por fim, a Figura 16 mostra uma análise de sensibilidade ao nosso preço-alvo de Simpar caso assumamos diferentes cenários de desconto de holding.

Mudanças nas Estimativas e XP vs Consenso

Estimativas de EBITDA Aumentaram Após Inclusão de Novos Ativos

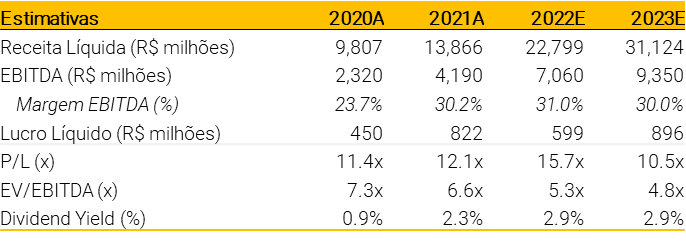

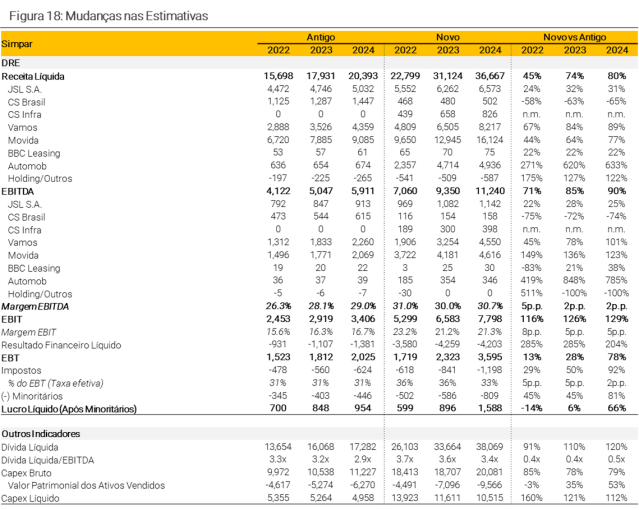

Estamos aumentando nossas estimativas de EBITDA consolidado (+71-90% em 2022-24) devido a: (i) recente adição de novos ativos (como CS Infra); (ii) atividade de M&A, principalmente na JSL (EBITDA +22-28% em 2022-24) e Automob (EBITDA +10x após aquisições da UAB Motors, Sagamar, Autostar e Grupo Green); e (iii) crescimento acelerado dos negócios de aluguel (EBITDA +45-101% e +149-123% para Vamos e Movida, respectivamente).

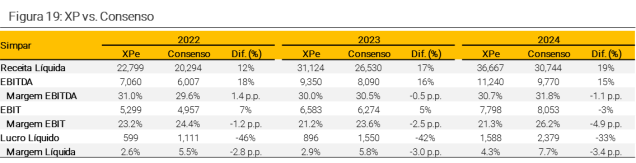

Estimamos um EBITDA de +18-15% vs Consenso para Simpar em 2022-24

Estimativas XP – Simpar

Movida | Compra, preço-alvo R$25,00/ação

Fornecimento de Veículos Mostrando Sinais de Melhora

Introduzindo preço-alvo para o fim de 2023 de R$25,00/ação, substituindo um preço-alvo para 2022 de R$29,00/ação

Estamos atualizando nossas estimativas e preço alvo para a Movida, pois reiteramos nossa visão positiva e rating de compra para o nome. Destacamos: (i) a Movida apresentou bons resultados no 2T22, que estamos incorporando em nosso modelo (embora estejamos revisando para baixo estimativas de lucro em função de custos financeiros mais elevados); (ii) as estimativas de crescimento de aluguel, em nossa opinião, são suportadas por um ambiente de oferta de veículos melhorado; e (iii) valuation continua atrativo, em nossa opinião. Reiteramos nossa visão positiva com o setor de aluguel de carros no Brasil e recomendação de Compra para a Movida.

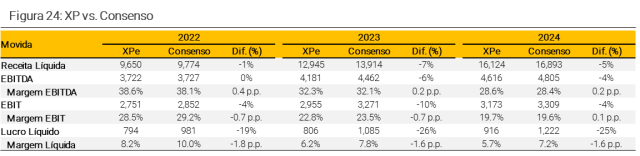

A Movida apresentou bons resultados no 2T22 com EBITDA de R$ 905 milhões (+5 T/T). Destacamos: (i) crescimento contínuo nos segmentos de aluguel, com receitas de RAC (Ren-a-Car) e GTF (aluguel de frota) melhorando +7-11% T/T além de níveis estáveis de lucratividade, uma vez que as margens EBITDA permanecem saudáveis em 60-72%, respectivamente; (ii) desempenho positivo do Seminovos (venda de usados) impulsionado pelo crescimento de volume (+9% T/T) o que possivelmente indica melhor disponibilidade de carros novos pelas montadoras, embora a margem do Seminovos tenha diminuído 4,3p.p. sequencialmente; (iii) melhoria contínua do ROIC UDM (retorno sobre o capital investido dos últimos 12 meses) em 17,1% levando a um aumento de 9,4p.p. no spread para o custo da dívida; e (iv) maiores despesas financeiras líquidas (+39% T/T) impactando o lucro.

Crescimento do aluguel suportado pela melhoria da oferta de veículos. Enquanto reiteramos nossa estimativa de adição líquida de frota para a Movida em 2022 (~30 mil carros adicionados), estamos aumentando as estimativas de volume para veículos comprados (agora ~105k) e vendidos (agora ~75k), pois ambos nos surpreenderam positivamente durante 1S22 (sinal de que a normalização esperada da cadeia de suprimentos está em andamento para o 2S22, em nossa opinião).

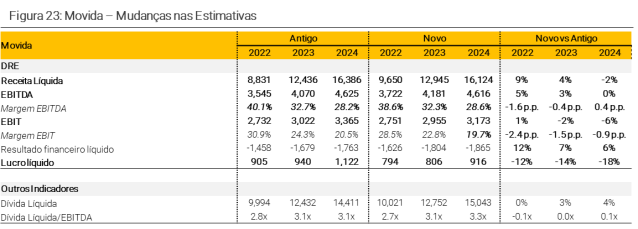

Alterações nas estimativas. Estamos aumentando ligeiramente nossas estimativas de receita líquida e EBITDA para os próximos anos (receita líquida 2022-23 +9-4% e EBITDA +5-3%). No entanto, o lucro de 2022-23 está sendo reduzido em 12-14% (o principal fator para nossa redução de preço alvo), principalmente como produto de (i) aumento das despesas financeiras líquidas (+12-7%) e (ii) maior níveis de depreciação (+19-17%).

Valuation continua atrativo. Acreditamos que a atual crise de escassez de oferta de automóveis, combinada com um cenário macro desafiador, criou uma oportunidade no preço da ação. O múltiplo atual da Movida de ~7x P/E para 2023E e nosso múltiplo alvo de 9,8x estão abaixo da média histórica, o que nos dá conforto para nossa recomendação de Compra.

Valuation, Mudanças nas Estimativas e XP vs Consenso

Nosso Preço-Alvo Implica em um Potencial de Valorização de 67%

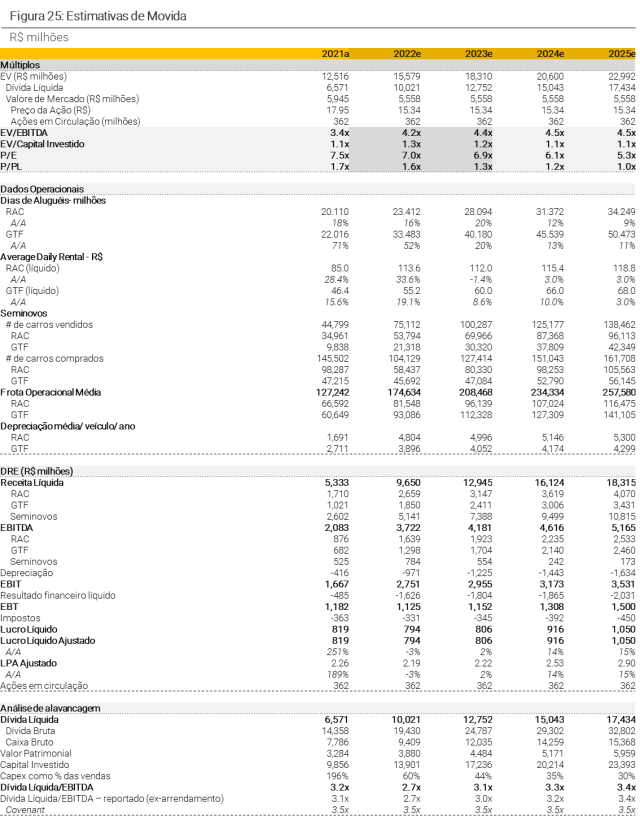

Nosso preço-alvo baseado em um fluxo de caixa descontado para o fim de 2023 de R$ 25,00 por ação representa um potencial de valorização de 67% em relação aos preços atuais, com cerca de 94% na perpetuidade.

Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre para a empresa), onde nossas principais premissas incluem: (i) taxa de crescimento de longo prazo de 5,8%, (ii) taxa livre de risco de 7,5%, (iii) dívida de 65% para (dívida + patrimônio líquido) e (iv) beta em 1,15, implicando 9,3%, 13,8% e 9,8% de WACC nominal, custo do capital próprio e custo da dívida, respectivamente.

Além disso, nosso preço-alvo implica em um múltiplo P/L alvo 2024 de 9,9x, abaixo da média histórica da Movida de 13,3x, o que nos dá conforto sobre possíveis revisões para baixo de ganhos no curto prazo (Figura 22) e aumento das taxas de juros.

Lucro Líquido de 2021 -14% vs Estimativas Anteriores e -26% Abaixo do Consenso

Estimativas XP – Movida

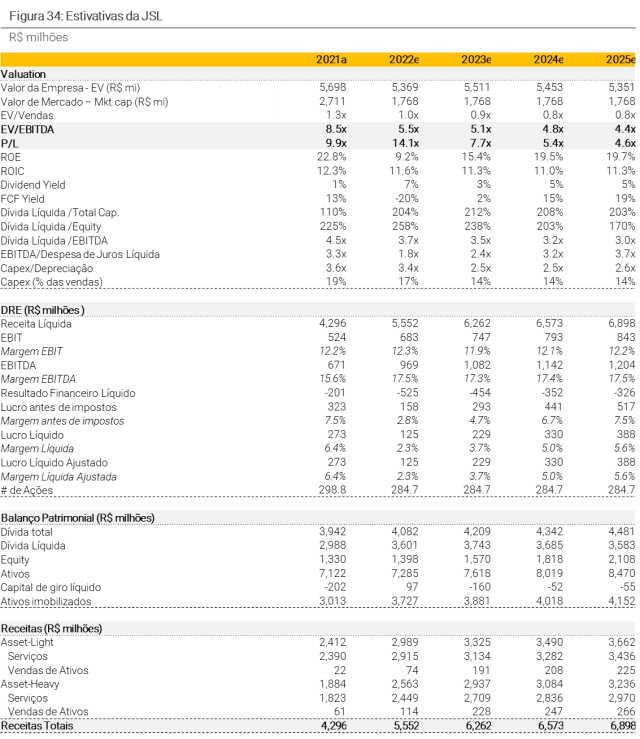

JSL | Compra, preço-alvo R$11,00/ação

Impulsionando a Consolidação da Logística no Brasil

Introduzindo preço-alvo para o fim de 2023 de R$11,00/ação, substituindo um preço-alvo para 2022 de R$12,00/ação

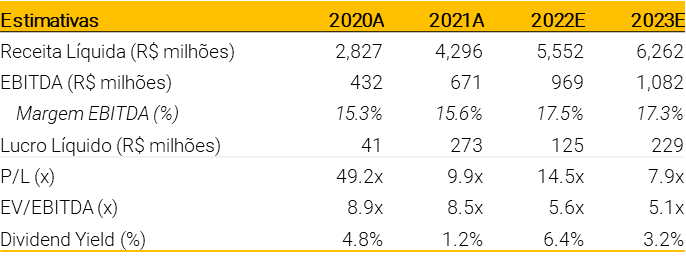

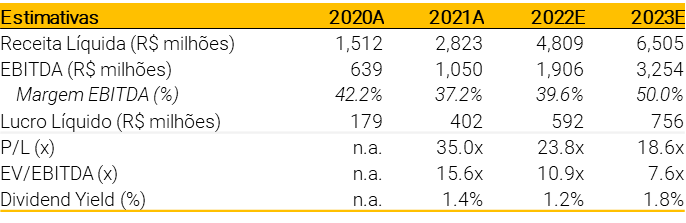

Estamos atualizando nossas estimativas à medida que rolamos nosso preço alvo para 2023 (recomendação de Compra), pois incluímos as transações de M&A (fusão e aquisição) mais recentes em nosso modelo. Os destaques são: (i) reiteramos nossas expectativas de crescimento (tanto orgânico quanto inorgânico); (ii) a aquisição da Truckpad (empresa tech de logística) joga luz ao real valor de uma plataforma logística completa (como é o caso da JSL); (iii) a JSL recuperou margens através do que vemos como uma gestão bem-sucedida da inflação de custos; e (iv) o valuation é atrativo no nível atual de ~5x EV/EBITDA.

Crescendo organicamente (…) A logística no Brasil é um setor grande e fragmentado (apenas ~2% de penetração dos 10 principais players). Nesse ambiente, vemos um forte potencial de crescimento orgânico para uma plataforma “ponta-a-ponta” como a JSL, validado, a nosso ver, pelo crescimento orgânico de 17% reportado em 2021).

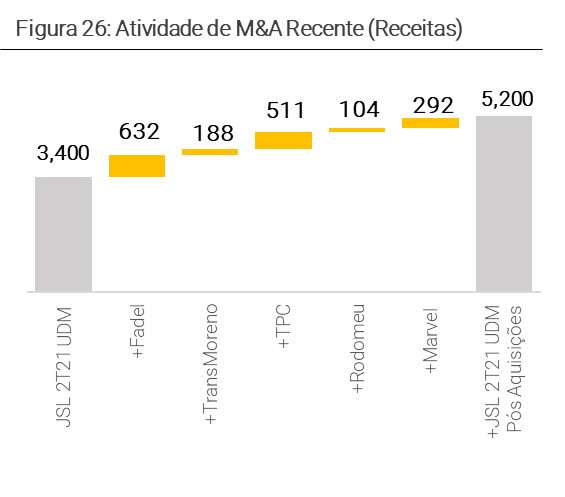

(…) e inorgânica. A alta fragmentação do mercado também oferece espaço relevante para M&As estratégicos. O histórico contínuo de M&A da JSL valida essa tese, em nossa opinião. Estamos incorporando em nosso modelo as recentes aquisições da Marvel e Truckpad (veja a Figura 26 para detalhes).

Truckpad joga luz ao real valor de uma plataforma. Embora essa transação tenha uma orientação tecnológica e adicione digitalização para a JSL, observamos a mensagem estratégica por trás dela. Os consolidadores logísticos (como a Truckpad) foram percebidos como uma ameaça de ruptura para empresas tradicionais. No entanto, a aquisição do Truckpad (avaliado simbolicamente pela sua posição de dívida liquida de ~R$ 10 milhões) sugere, em nossa visão, que a digitalização da logística cria valor quando atrelada a uma plataforma sólida.

Gerenciando com sucesso o aumento de custos. Um dos principais riscos tem sido o aumento de custos em toda a cadeia de valor da logística – pneus, acessórios, peças, reparos automotivos e preços de lubrificantes aumentaram 10-30% após a pandemia. Embora as margens tenham sofrido inicialmente, a JSL conseguiu gerenciar a eficiência com aumentos de preços, preservando a rentabilidade (pág. 16).

Valuation atrativo. Estamos introduzindo nosso preço alvo 2023 de R$ 11/ação (reduzido principalmente em função de um resultado mais fraco decorrente de maiores despesas financeiras). A JSL atualmente é negociada com múltiplos atrativos de (i) ~5x EV/EBITDA, e (ii) ~7x P/L.

Setor Altamente Fragmentado Implica em Espaço para Consolidação

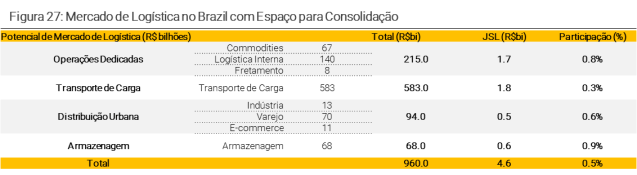

O setor de logística no Brasil é tradicionalmente fragmentado, com os 10 principais players representando 2% do total, contra ~35% nos EUA e ~32% na Europa. Isso abre espaço, a nosso ver, para a JSL se consolidar no mercado, tanto:

- (…) organicamente, dado o já mencionado mercado de logística altamente fragmentado no Brasil, com a JSL posicionando-se como o maior player do setor, não ultrapassando 1% de participação entre as diferentes categorias de serviços (ver Figura 27); e

- (…) de forma inorgânica, considerando a estratégia da empresa ao longo do último ano de adquirir players menores, complementando seu portfólio de serviços e alcance geográfico (a JSL conseguiu multiplicar sua receita em 1,5x por meio de aquisições).

A Companhia Tem Conseguido Repassar os Custos Com Sucesso

Um dos principais temas – e riscos – discutidos recentemente com investidores foi o aumento de custos na cadeia de valor da logística – preços de pneus, acessórios, peças, reparos automotivos e lubrificantes subiram 10-30% A/A após a pandemia (Figura 28). No entanto, observamos que, embora as margens tenham apresentado um impacto imediato, a JSL conseguiu administrar adequadamente um ambiente de custos pressionado com aumentos de preços, compensando os impactos em seus números de rentabilidade (Figura 29).

Valuation, Mudanças nas Estimativas e XP vs Consenso

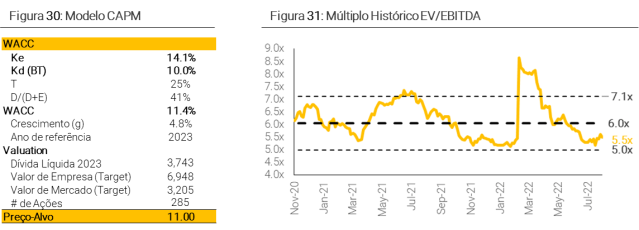

Nosso Preço-Alvo Implica em um Potencial de Valorização de 73%

Nosso preço-alvo baseado em um fluxo de caixa descontado para o fim de 2023 de R$ 11,00 por ação representa um potencial de valorização de 73% em relação aos preços atuais, com cerca de 66% na perpetuidade.

Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre para a empresa), onde nossas principais premissas incluem: (i) taxa de crescimento de longo prazo de 4,8%, (ii) taxa livre de risco de 7,5%, (iii) dívida de 41% para (dívida + patrimônio líquido) e (iv) beta em 1,2, implicando 11,4%, 14,1% e 10,0% de WACC nominal, custo de capital próprio e custo de dívida, respectivamente.

Além disso, nosso preço-alvo implica em um múltiplo EV/EBITDA alvo de 2024 de 6,0x, em linha com a média recente da empresa.

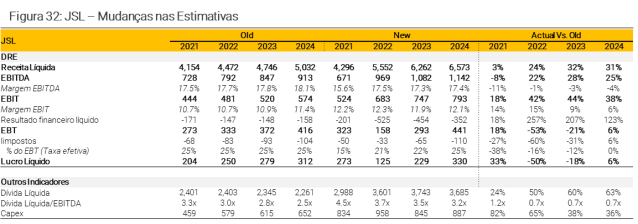

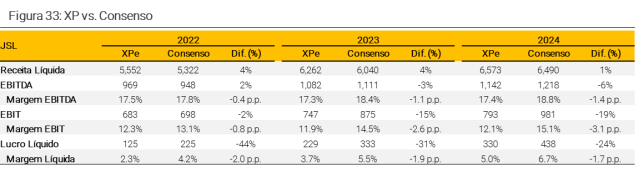

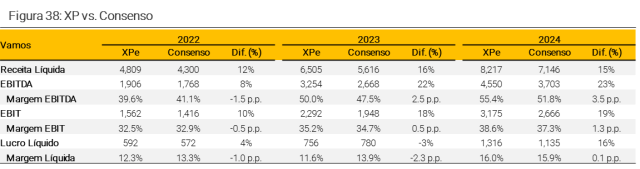

EBITDA de 2023 +28% Acima das Estimativas Anteriores; Em Linha com Consenso

Estimativas XP – JSL

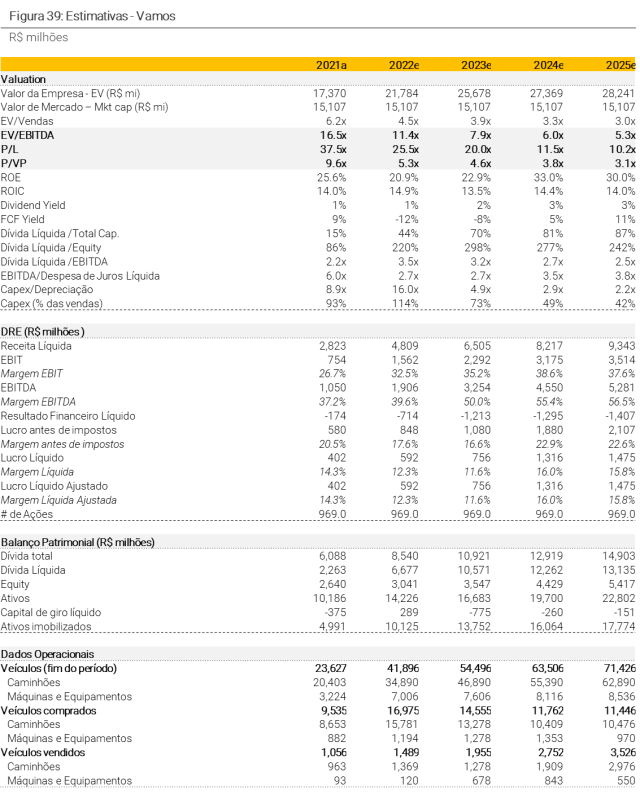

Vamos | Compra, preço-alvo R$21,00/ação

Poder de Precificação Refletido nos Números

Introduzindo preço-alvo para o fim de 2023 de R$21,00/ação, substituindo um preço-alvo para 2022 de R$19,00/ação

Reiteramos nossa alta convicção em Vamos’ (top-pick no setor de Transportes) com base em: (i) mercado de locação de caminhões no Brasil ainda inexplorado; (ii) posição de liderança que permite vantagens competitivas; e (iii) modelo de negócios resiliente devido ao seu perfil de contrato de longo prazo. Acreditamos que essa forte combinação está permitindo que a Vamos se sobressaia operacionalmente, apesar do ambiente macro atualmente desafiador, já que a empresa está elevando seu yield de acordo com as taxas de juros mais altas do Brasil, enquanto continua a surpreender positivamente o mercado com crescimento de volume (R$ 3,1 bilhões de capex contratado no 1S22).

Nossa análise de yields indica disciplina de capital. O poder de precificação é um dos principais pilares da nossa visão positiva da Vamos (apoiada, a nosso ver, por uma posição dominante em um mercado ainda inexplorado). Para fundamentar nossa tese, realizamos uma análise detalhada (link para o relatório completo) e concluímos que a Vamos vem aumentando seus yields de acordo com as taxas de juros em alta, o que deve aliviar as preocupações dos investidores com a disciplina de capital em meio ao forte crescimento apresentado pela empresa.

Fortes projeções de crescimento à frente (…) vemos na Vamos um forte potencial de crescimento decorrente de um mercado de aluguel de caminhões ainda inexplorado no Brasil (penetração de apenas ~1%). Embora permaneçamos relativamente conservadores em comparação com as indicações da empresa (~71k ativos ao final de 2025e [caminhões e máquinas], vs. indicação da Vamos de 100k), reconhecemos o forte crescimento contínuo.

(…) apoiado pelo desempenho reportado recentemente. A Vamos divulgou recentemente números otimistas do 2T22. Notamos uma combinação poderosa de (i) resultados operacionais positivos com o negócio principal (locação) mostrando um forte momento de resultados (EBITDA +77% A/A, +25% T/T), bem como concessionárias atingindo níveis recordes de margem, (ii) forte capex de R$ 1,5 bilhão no 2T22 (R$ 3,1 bilhões no 1S22, 68% do guidance para 2022, indicando forte atividade comercial e crescimento de receita à frente) e (iii) sólido desempenho de yield (rendimento mensal de 2,7% em novos contratos, vs 2,5% no 1T22 e 2,2% no 2T21).

Valuation continua atrativo, em nossa opinião. Vemos o VAMO3 sendo negociado em ~ 19x P/E para 2023e (24x para 2022e), o que vemos como uma oportunidade, considerando o forte crescimento e as perspectivas de retorno da empresa. Nosso preço alvo baseado em DCF (fluxo de caixa descontado) implica um potencial de valorização de 43% para o final de 2023 e um múltiplo P/L futuro de ~15x.

Valuation, Mudanças nas Estimativas e XP vs Consenso

Nosso Preço-Alvo Implica em um Potencial de Valorização de 45%

Nosso preço-alvo baseado em Fluxo de Caixa Descontado para o fim de 2023YE de R$ 21,00 por ação representa um potencial de valorização de 45% em relação aos preços atuais, com cerca de 53% na perpetuidade.

Usamos uma abordagem de avaliação FCFF (fluxo de caixa livre para empresa), onde nossas principais premissas incluem: (i) taxa de crescimento de longo prazo de 4,7%, (ii) taxa livre de risco de 7,5%, (iii) dívida de 75% para (dívida + patrimônio líquido) e (iv) beta em 1,1, implicando 9,4%, 13,6% e 11,6% de WACC nominal, custo de capital próprio e custo de dívida, respectivamente.

Lucro de 2023 +10% Acima das Nossas Estimativas Anteriores; Em Linha com Consenso

Estimativas XP – Vamos

Se você ainda não tem conta na XP Investimentos, abra a sua!