Sumário Executivo

Iniciamos a cobertura das ações da Locaweb – LWSA3 – com recomendação de Compra e preço-alvo no R$26,0/ação para final de 2020. Com base no fechamento de mercado de 13 de março, vemos potencial de 48% de alta das ações. Nosso preço-alvo ao final de 2020 é baseado em uma combinação de uma avaliação por fluxo de caixa descontado (DCF), com peso de 50%, e uma avaliação por múltiplo (EV/EBITDA), também com peso de 50%.

Fundada em 1998, a Locaweb é uma das pioneiras em soluções digitais para pequenas e médias empresas no Brasil, com cerca de R$ 440 milhões em faturamento e anual e mais de 350 mil clientes ativos. A companhia é a plataforma de hospedagem de sites líder no país e também é uma das principais plataformas de e-commerce para PMEs do mercado.

Após a conclusão da sua oferta primária de ações (IPO), a Locaweb está bem capitalizada e pronta para acelerar o crescimento principalmente por meio de (i) investimentos em sua plataforma de soluções de e-commerce e (ii) novas oportunidades de fusões e aquisições.

Combinação sólida de crescimento e previsibilidade – a um preço atrativo. Com as ações negociando a múltiplos ainda relativamente descontados (10,8x EV / EBITDA em 2021 vs. ~16,0x para os seus pares globais no setor de tecnologia), vemos o patamar atual das ações como um ponto de entrada atrativo para uma companhia que, na nossa visão, apresentará taxas expressivas de crescimento. No geral, projetamos crescimento anual médio ao longo dos próximos três anos de 16% em receita, 25% em EBITDA e 68% em lucro líquido. É importante ressaltar que 97% da receita da empresa é recorrente (proveniente de assinaturas), o que gera maior previsibilidade para os resultados.

M&A: Opcionalidade apoiada por um sólido histórico de aquisições. Cerca de 75% dos recursos referentes à parcela primária do IPO da empresa (~R$ 430 milhões) será destinado a potenciais oportunidades de fusões e aquisições. Desde 2012, a Locaweb adquiriu seis empresas, com o objetivo de fortalecer e / ou expandir seu portfólio de produtos e serviços. Essas operações apresentaram um crescimento anual médio de receita e EBITDA de 26% e 50%+ após a integração. De qualquer forma, não incluímos nenhuma potencial transação nas nossas estimativas e, portanto, tratamos o assunto como uma opcionalidade de crescimento.

O que pode dar errado? Vemos três preocupações principais com relação a nossa tese de investimento nas ações da Locaweb (abordadas em maior detalhes mais a frete): (i) Maior concorrência na operação de e-commerce – seja de outros provedores/plataformas ou dos grandes marketplaces, (ii) Concorrência em pagamentos que, embora relativamente pequeno (~ 10% da receita total), é responsável por 35% de nossa projeção de crescimento de receita e (iii) Gerenciar o churn (rotatividade) de clientes, que tende a ser, por definição, mais desafiador para empresas de serviços (ou SaaS – “software-as-a-service”) focadas em pequenas empresas, devido que estas costumam apresentar um desempenho mais cíclico e menores taxas de retenção de serviços.

Detalhes sobre a Oferta Primária de Ações (IPO)

Em 4 de fevereiro de 2020, a Locaweb concluiu sua oferta primária de ações (IPO) e as ações LWSA3 passaram a ser listadas no Novo Mercado, o segmento com os níveis de governança corporativa mais elevados. O preço definido foi de R$ 17,25/ação e a oferta movimentou mais de R$ 1,3 bilhão.

Os R$ 575 milhões de recursos primários, ou seja, aqueles direcionados à própria empresa, serão usados primordialmente para: (i) novas aquisições (74%); e (ii) pagamento de dívidas e reforço do capital de giro (26%).

Além disso, a oferta de ações marca a saída do Silver Lake, um dos maiores fundos de investimento em tecnologia do mundo, que vendeu a totalidade de sua participação de 19% na companhia. Os fundadores da Locaweb também venderam uma parcela de suas respectivas participações, mas continuam fazendo parte da estrutura acionária.

Saiba mais sobre a Locaweb

Fundada em 1998, a Locaweb é uma das pioneiras em soluções digitais B2B (“business-to-business”) para pequenas e médias empresas no Brasil, com R$ 440 mihões em vendas anuais (2019) e margem EBITDA de 28%. A marca “Locaweb” foi construída principalmente em torno do segmento de hospedagem da empresa, que tem um longo histórico de liderança no setor. No entanto, desde 2012, a diretoria busca outras frentes de crescimento (orgânicos e inorgânicos) para fortalecer o seu portfólio de produtos.

A empresa é a principal plataforma de hospedagem de sites do país (com 21% de participação de mercado) e também opera uma plataforma de serviços em rápido crescimento, que fornece soluções de e-commerce para que pequenas e médias varejistas possam criar seu próprio e-commerce. Hoje, os clientes da companhia no segmento de e-commerce faturam R$ 2,7 bilhões em vendas totais (GMV) no canal online.

Mas calma … O que é hospedagem de sites? Ao criar um site, é necessário fazer o upload de dados de maneira geral, como imagens, vídeos, texto, etc. Dessa forma, os provedores de hospedagem de sites mantêm fisicamente os servidores para os quais os dados do site serão enviados, além de gerenciar a tecnologia que direciona os usuários para sua página (domínios, DNS).

A Locaweb ajuda os clientes a estabelecer presença digital através de suas duas principais unidades de negócios:

(1) Be Online / SaaS (80% das vendas). Engloba os serviços de hospedagem de sites (hospedagem compartilhada, dedicada ou em nuvem) e registro de domínio (Be Online), e serviços relacionados (SaaS; Software-as-a-Service), como email, marketing digital, soluções de produtividade, entre outros.

(2) Commerce (20% das vendas). Os dois principais produtos desse segmento são a plataforma de e-commerce e a operação de pagamentos. Essa é a vertical mais recente da companhia e com alto potencial de crescimento – tanto pelo aumento da penetração online no Brasil bem como ganho de participação de mercado da Locaweb.

Ambos os segmentos são complementares, permitindo que a empresa aumente consistentemente a quantidade de casos de uso de seu ecossistema por meio de oportunidades de cross-sell (venda cruzada) para sua base de 350 mil clientes (23% dos clientes do Commerce também são assinantes de serviços do Be Online). Como resultado, a empresa opera com um custo de aquisição de clientes notavelmente baixo (apenas 46% da originação de clientes é proveniente de investimentos em mídia paga).

Abaixo faremos uma análise mais detalhada de cada um dos principais segmentos operacionais da companhia.

Mercados de Atuação

Hospedagem de Sites e Serviços (Be Online & SaaS)

Os chamados produtos “Be Online e SaaS” da Locaweb são baseados em assinaturas (98% da receita é recorrente) e somam R$ 350 milhões em receita anual (70% Be Online e 30% SaaS). A base de clientes da companhia no segmento é composta principalmente por empreendedores e pequenas empresas focadas em serviços com até 9 funcionários.

As soluções da Locaweb ajudam esses clientes a (i) estabelecerem uma presença digital e (ii) endereçarem outras “dores” que surgem conforme os negócios crescem. Em resumo, funciona da seguinte maneira:

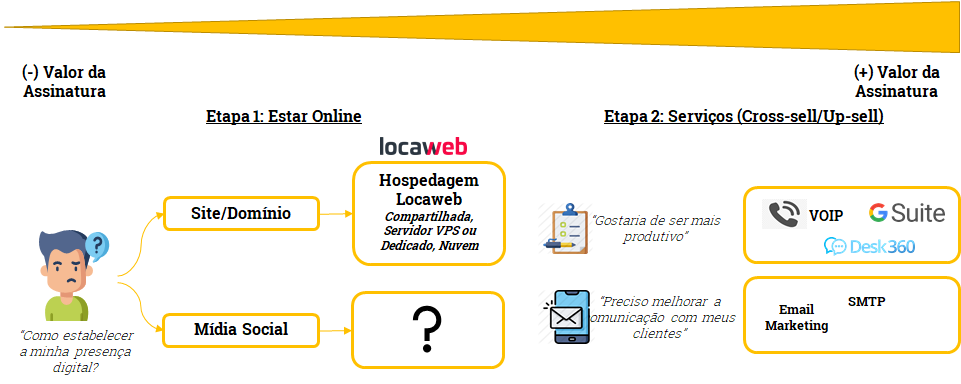

Etapa #1: “Como posso estabelecer a minha presença digital?”

Para que as empresas estabeleçam suas presenças digitais, os clientes podem:

Criar seu próprio site … Nesse caso, o usuário provavelmente precisaria comprar um domínio (por exemplo, www.locaweb.com.br) e contratar um desenvolvedor de sites que cuidaria de toda a configuração (principalmente encontrar um provedor de hospedagem, bem como cuidar do desenvolvimento back-end / front-end). Nessa situação, é importante ressaltar que o tomador de decisão em relação ao processo de hospedagem geralmente não é o cliente final, mas o desenvolvedor responsável.

Como alternativa, os empresários podem usar as ferramentas de criação de sites (a mais conhecida é a WIX), o que lhes permite cuidar dos aspectos básicos manualmente, sem edição de código (por meio de temas já preparados, em uma plataforma mais intuitiva e amigável).

O que a Locaweb oferece? A Locaweb oferece todos os tipos de soluções de hospedagem – de serviços básicos de “hospedagem compartilhada” (ou seja, dados de vários clientes em um único servidor) a servidores dedicados e nuvem pública e privada.

… ou usar mídias sociais (Instagram, Facebook). O crescimento da redes de mídia social preencheu a lacuna previamente existente entre a internet e o público em geral, que de outra forma não teria uma alternativa otimizada para “estar online”. No Instagram, por exemplo, é possível configurar rapidamente um perfil on-line (e até vender on-line e processar pagamentos com o PayPal).

A Locaweb não possui produtos específicos ou ofertas relacionadas no social, mas é uma área de interesse. Isso, em nossa opinião, mostra um potencial “risco de inovação” para serviços de hospedagem em geral.

Etapa 2: abordando pontos problemáticos ao longo do caminho

Após estabelecer uma presença digital, outras “dores” eventualmente surgirão e precisarão ser endereçadas, tais como: aumento da produtividade, melhora da comunicação com funcionários e clientes, gerenciamento de esforços de marketing digital, entre outros. Dado que esses serviços têm maior valor agregado, o valor da assinatura dos mesmos costuma ser mais elevado (veja imagem abaixo).

O que a Locaweb oferece? Para tanto, a Locaweb oferece ferramentas de produtividade, como email, Google G Suite, Microsoft Office e Comunicação por IP (VOIP), além de soluções de marketing (email marketing, SMTP).

A Indústria de hospedagem de sites e o cenário competitivo

De acordo com a AbraHosting, associação local de hospedagem, o setor no Brasil é relativamente fragmentado, com receita anual de R$ 2 bilhões em 2019e (ou ~ R$ 12 bilhões, incluindo nuvem), tendo crescido em média ~ 16% nos últimos três anos.

Observamos, entretanto, que a hospedagem de sites é um serviço comoditizado e altamente escalável e, portanto, o setor possui barreiras de entrada relativamente baixas. Com isso, grandes players globais têm a capacidade de estabelecer presença regional em todo o mundo.

No Brasil, a Locaweb é a provedora líder de hospedagem, com 21% de participação no mercado (vs. 18% para os próximos três maiores players juntos), seguida por alguns dos líderes globais no espaço – sendo os principais a Hostgator (principal concorrente; no Brasil desde 2007), GoDaddy e Wix.

Vantagem competitiva da Locaweb: Isso nos leva à principal vantagem competitiva da empresa, na nossa opinião: a parceria com mais de 19 mil desenvolvedores com quem a empresa mantém um relacionamento próximo. Embora não sejam exclusivos nem empregados diretamente pela empresa, esses desenvolvedores têm condições de atendimento e preço especiais, além de acesso ao programa de benefícios da empresa – tudo isso gerenciado pela plataforma Locaweb Pro (https://pro.locaweb.com.br/ ).

Como resultado, a empresa cria um efeito de rede, através do qual (i) os desenvolvedores referem-se ao site da empresa para encontrar trabalhos (“freelas”) e (ii) ao mesmo tempo, os mesmos têm um incentivo muito maior para recomendar / usar os produtos da Locaweb.

Comparando provedores de hospedagem

Para avaliar como os serviços da Locaweb se comparam em relação aos concorrentes locais e internacionais, analisamos a classificação mensal (com base no mês de março de 2020) do site “Tudo Sobre Hospedagem de Sites” (https://tudosobrehospedagemdesites.com.br/ ), uma das referências da indústria local.

Nossas conclusões foram as seguintes – veja a imagem abaixo para mais detalhes:

• Os produtos ofertados são razoavelmente semelhantes: Como mostra a imagem abaixo, todos os principais provedores de hospedagem oferecem recursos similares, exceto alguns dos players globais que têm uma oferta mais limitada (principalmente o Site Ground). Isso reforça o argumento anteriormente apresentado sobre como a indústria é relativamente “comoditizada”.

• Players internacionais estão se desenvolvendo, mas ainda têm trabalho a fazer: O HostGator está classificado como o número 1 desde o ano passado, principalmente por causa de seus preços mais competitivos, suporte em português e boa estabilidade do servidor. No entanto, isso não é uma realidade para outros concorrentes globais (mesmo para o líder global GoDaddy), que ainda apresentam opções de pagamento limitadas (às vezes cobrando em dólares) e suporte relativamente fraco (às vezes não disponível 24 horas por dia e apenas em inglês).

• Suporte importa: O suporte tem sido constantemente destacado como um ponto de atrito por parte dos clientes das plataformas. É importante ressaltar que a Locaweb possui uma das melhores infraestruturas de suporte da categoria.

• O custo de troca é baixo (mas o custo total do produto também): A troca de provedores de hospedagem é relativamente fácil e pouco custosa. Entretanto, o custo total da assinatura também costuma ser pouco representativa – é possível assinar um pacote básico de hospedagem compartilhada por menos de R$ 10. Portanto, acreditamos que há pouco incentivo para os clientes trocarem de fornecedor, uma vez que a economia gerada tende a não ser significativa.

Fonte: Tudo sobre hospedagem de sites

Commerce (E-commerce e Pagamentos)

Os serviços de e-commerce da Locaweb também são amplamente baseados em assinaturas (receita recorrente de 94%) e somam R$ 90 milhões em receita anual (50% de comércio eletrônico e 50% de pagamentos). A Tray (marca do segmento de commerce da empresa) é um dos principais provedores de soluções de comércio eletrônico para pequenas empresas criarem seu próprio e-commerce (incluindo a oferta de soluções de logística e integração com marketplaces e pagamentos).

Nesse segmento, a base de clientes da companhia é composta principalmente por pequenas operadoras de comércio eletrônico que faturam em média ~R$ 200 mil por ano. No total, os clientes da empresa no segmento apresentaram em 2019 um faturamento combinado de R$ 2,7 bilhões em vendas totais (GMV) – realizadas tanto nos seus respectivos sites quanto nos marketplaces). O negócio funciona da seguinte maneira:

Etapa 1: Configurando o meu próprio e-commerce (vendas diretas)

Ao configurar uma operação básica de comércio eletrônico, um pequeno varejista on-line, com recursos limitados, precisará acessar várias ferramentas que ajudarão a propagar a sua marca, gerar tráfego e, portanto, serão fundamentais para determinar o sucesso da operação. Os principais aspectos em nossa visão são: integrações (com marketplaces, ERPs, plataformas de pagamento e ferramentas de marketing) e experiência do usuário (plataforma integrada, acesso à tamas pré-definidos para as lojas etc.).

O que a Locaweb oferece? Por meio das plataformas Tray e Tray Corp, a Locaweb oferece integração com 14 diferentes marketplaces, soluções de ERP e pagamento, além de logística, mídias sociais e diversas ferramentas de marketing (Google Analytics, sites de comparação de preços, SEO, entre outros). Os planos oferecidos são parcialmente baseados no número esperado de listagens e visitas.

Etapa 2: Ganhando escala (upsell e upgrades)

À medida que cada comércio eletrônico cresce, a Locaweb oferece várias oportunidades de up-sell (assinatura de novos serviços) em logística, pagamentos, entre outras. Além disso, o plano do cliente é atualizado à medida que o site atinge um determinado número de visitantes únicos.

A cereja no bolo: Yapay. Entre as alternativas de up-sell com maior aderência da operação de e-commerce da Locaweb, destacamos o Yapay – uma solução de sub-adquirência oferecida como uma alternativa para processamento de pagamentos. Atualmente, cerca de 50% da receita da operação de commerce da empresa (10% do total) é proveniente da operação de pagamentos e cerca de 68% de todo o volume faturado diretamente nos sites dos clientes (excluindo marketplace) é processado pela Yapay. Acreditamos que essa também seja um diferencial competitivo para a marca, que oferece uma integração simples com uma solução completa de pagamentos (o cliente apenas opta pela assinatura do serviço).

A indústria de plataformas de e-commerce e o cenário competitivo

Não é novidade que o e-commerce no Brasil deve passar por um longo período de crescimento nos próximos anos. Representando ainda apenas ~7% das vendas totais de varejo, esperamos que as vendas online no país cresçam em média +19% nos próximos cinco anos – e acreditamos que as plataformas de comércio eletrônico para pequenas e médias empresas serão um facilitador essencial importante para que pequenos varejistas continuem o processo de migração para o canal online.

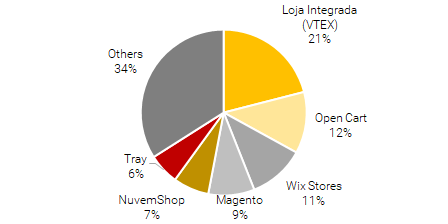

O cenário competitivo das plataformas de comércio para pequenas e médias empresas no Brasil é distribuído igualmente entre players locais e internacionais. Os dados publicados pela empresa de inteligência de negócios “Built With” mostram que a Tray tinha ~6% de participação de mercado em 2018, enquanto a Loja Integrada (da VTEX) era a líder de mercado, com 21% de participação (com base no número de clientes).

O Shopify (23% de participação nos EUA e 18% no mundo) ainda tem presença limitada no Brasil, com uma plataforma ainda não adaptada aos consumidores locais (ainda cobrando em dólares, por exemplo).

Fonte: Built With

Esperamos um aumento na competição: os esforços da VTEX no segmento de pequenas e médias empresas. A VTEX (que recentemente levantou US$ 140 milhões com o Softbank), líder de mercado na América Latina, planeja expandir suas soluções de e-commerce para pequenas e médias empresas. Apesar da empresa continuar primordialmente focada em sua operação de grandes empresas (atendendo companhias como L’oréal, C&A, O Boticário, Coca-Cola), hoje a VTEX atende PMEs por meio das marcas Loja Integrada (adquirida em 2013) e da Xtech Commerce (adquirida em 2017; descontinuada recentemente).

No entanto, em 2019 a empresa anunciou o lançamento do GoCommerce, após a aquisição da concorrente Simples. Embora ainda em fase piloto, a empresa provavelmente lançará oficialmente a marca internacionalmente ainda este ano. No futuro, a VTEX planeja ter de 40% a 50% de sua receita proveniente de sua operação para pequenas e médias empresas (vs. ~15% atualmente).

Um sólido histórico de aquisições

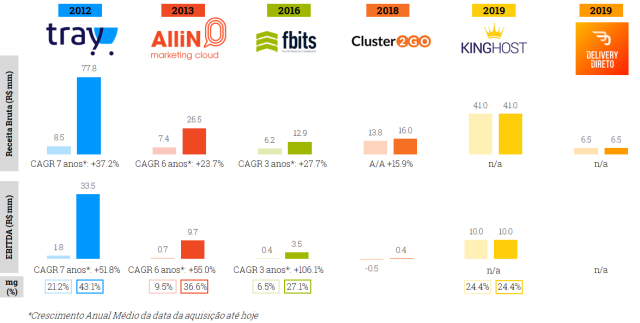

Desde 2012, a Locaweb adquiriu seis empresas, com o objetivo de fortalecer ou expandir seu portfólio de produtos e serviços. Essas operações apresentaram um crescimento anual médio de receita e EBITDA na ordem de 28% / 50%+ por ano, após a integração, e atualmente juntas representam ~35% da receita total. Todas as integrações foram executadas com sucesso, e os fundadores dessas companhias permanecem até hoje na Locaweb.

As aquisições anteriores, no geral, foram liquidadas por meio de um pagamento inicial em dinheiro de 70%, com os 30% restantes sendo pagos posteriormente por meio de um earn-out baseado em metas de vendas. Segundo a administração, alguns dos fundadores optaram por receber essa segunda parcela em ações da própria Locaweb, o que mostra um sólido alinhamento dos acionistas e governança corporativa.

No futuro, a administração espera continuar crescendo por meio de aquisições, a fim de fortalecer as capacidades e serviços existentes, bem como aproveitar oportunidades em novos segmentos – sem perder de vista os princípios básicos – procurar empresas com (i) perfil de receita recorrente (e cross / up- oportunidades de venda), (ii) produto forte e consolidado, (iii) retenção de talentos e (iv) sinergias de custo e receita.

Oportunidades na mesa. Particularmente, destacamos o foco da Locaweb em segmentos específicos em serviços (SaaS) e e-commerce, como: ERP, pagamentos, logística, CRM, multicanalidade e gerenciamento de assinaturas. Além disso, embora a administração não tenha se comprometido com uma múltiplo a ser pago no futuro, observamos que as aquisições anteriores mais custosas foram liquidadas em torno de 3,5x EV / Receita.

Principais riscos e debates – e nossa visão sobre eles

Algumas preocupações com relação à tese de investimento da Locaweb foram consistentemente mencionados ao longo das nossas interações com investidores. Abaixo, destacamos algumas delas, bem como nossas opiniões sobre cada uma.

# 1 Commerce: Competição x Marketplace. Ao discutir o cenário competitivo no segmento Commerce, uma pergunta que surge com frequência é: “Por que um pequeno varejista on-line precisa de seu próprio site? Por que não operaria exclusivamente através dos Marketplaces existentes?”.

Esta questão é especialmente válida no contexto atual, dados os esforços mais recentes do Mercado Livre, Magazine Luiza e B2W para “democratizar” o comércio eletrônico de maneira mais profunda. Não apenas oferecendo acesso a maior tráfego, mas também através de um conjunto robusto de soluções para vendedores, como meios de pagamento, logística, crédito e (mais recentemente) até soluções de omnicanalidade e ERP.

Nossa opinião: esta é a nossa principal preocupação em relação à tese de investimento da Locaweb. Primeiro, entretanto, vale ressaltar que as duas estratégias não são mutuamente exclusivas (a Tray oferece integração com 14 mercados diferentes). De fato, um pequeno varejista online, via de regra, inicia uma operação de comércio eletrônico por meio de um marketplace antes de criar uma loja virtual própria, dado que a falta de audiência costuma ser um gargalo. Além disso, acreditamos que ter uma operação própria de e-commerce tem pontos positivos, como maior controle sobre a experiência do usuário e maior captura de dados dos consumidores.

No entanto, acreditamos que o comportamento do consumidor eventualmente possa acabar provocando um “viés de sobrevivência” em favor das grandes plataformas / consolidadores (ou seja, à medida que o mercado se consolida ainda mais, faz pouco sentido investir em uma loja online proprietária). Não vemos isso como um risco iminente no curto prazo, mas acreditamos que esse seja um desafio estrutural de médio prazo para as plataformas de Commerce.

# 2 Meios de pagamentos: as taxas de cobrança são sustentáveis? Embora a operação de pagamentos da Locaweb represente apenas 10% da receita, ela representa uma parte significativa de nossas estimativas de crescimento (35% de nossa estimativa de crescimento de receita consolidado). Dessa forma, alguns investidores levantaram preocupações em relação à sustentabilidade da taxa de cobrança (take-rate) de ~6% cobrada na plataforma de pagamento da empresa (Yapay).

Nossa opinião: É também um risco-chave a ser monitorado. Concordamos que as tendências de preços na indústria de pagamentos têm sido deflacionárias. No entanto, a Locaweb conseguiu manter as taxas de cobrança (take-rate) estáveis de 2018 a 2019, e atualmente os preços estão muito alinhados com os de seus principais concorrentes (por exemplo, o Mercado Pago cobra taxas de 3,99% a 4,99%, excluindo pagamentos parcelados – exatamente em linha com a Yapay).

# 3 Exposição a PMEs e perspectivas de churn (rotatividade). As empresas menores geralmente são pró-cíclicas e, portanto, são intrinsecamente expostas a condições financeiras mais difíceis. Além disso, a aderência aos serviços por parte das empresas desse perfil tende a ser menor em relação às grandes empresas, em parte devido a um menor custo de troca (switching cost). Com isso, o churn (rotatividade) dos clientes da Locaweb no no segmento de commerce tem sido alta, embora esteja melhorando (72% em 2018 e 54% em 2019e vs. ~ 30% para o Shopify).

Nossa opinião: reconhecemos que esse é um risco fundamental a ser monitorado. No entanto, em 2019, a empresa conseguiu melhorar sua rotatividade (churn) em sua operação de Commerce (i) reduzindo a oferta de períodos de teste gratuitos, (ii) investindo em iniciativas educacionais relacionadas ao comércio eletrônico e aumentando o foco em empresas maiores. Além disso, acreditamos que a rotatividade seja provavelmente baixa nos grupos responsáveis por uma parcela maior da receita da empresa. Dessa forma, embora não esperemos mais melhorias no futuro, acreditamos que a diretoria será capaz de sustentar os atuais níveis de rotatividade.

Estimativas e Cálculo do Preço-Alvo

Nosso preço-alvo de R$ 26,0 por ação ao final de 2020 é baseado em uma combinação de uma avaliação por fluxo de caixa descontado (DCF), com peso de 50%, e uma avaliação por múltiplo (EV/EBITDA), também com peso de 50%. Veja abaixo os detalhes de ambas as nossas metodologias:

- Avaliação por fluxo de caixa descontado (R$ 28,0 por ação). Utilizamos uma premissa de margem EBITDA de longo prazo de 30%, crescimento terminal de 6% e um custo de capital próprio de 12%. Cada aumento de 1 p.p na nossa premissa de custo de capital reduz nossa avaliação por DCF em 18%.

- Avaliação por múltiplo (R$ 23,0 por ação). Avaliamos o segmento Be Online / SaaS da Locaweb (70% do EBITDA) com base em um múltiplo EV / EBITDA de 11,8x , em linha com as médias históricas dos pares globais do segmento – GoDaddy (GDDY) e Endurance International (EIGI; proprietário do HostGator). Em seguida, avaliamos o segmento de commerce (30% do EBITDA) com base em um múltiplo de EV / EBITDA de 18,7x, também alinhado com os pares globais. Aplicamos os dois múltiplos às nossas estimativas para 2021.

Se você ainda não tem conta na XP Investimentos, abra a sua!