Nesse relatório iniciamos a cobertura das incorporadoras do segmento de média e alta renda, Cyrela (CYRE3) e Eztec (EZTC3). Além disso, abordamos a nossa visão para o setor de construção civil, destacando os acontecimentos do último ciclo imobiliário e a perspectiva para do setor nos próximos anos.

Iniciando cobertura – Incorporadoras de Médio e Alto Padrão

- Cyrela – Vemos a combinação favorável de crescimento, geração de caixa, baixa alavancagem e exposição aos segmentos e regiões que vem mostrando sinais mais fortes de recuperação (média e alta renda em São Paulo), permitindo a empresa a reportar melhora em sua rentabilidade e distribuição de dividendos robustos nos próximos anos. Por esses motivos, iniciamos a cobertura de Cyrela com recomendação de compra e preço-alvo de R$ 35,40/ação.

- EZTec – Na nossa visão, a EZTec deve continuar o forte ritmo de crescimento no curto prazo, com projetos concentrados nas cidades próximas à região metropolitana de São Paulo e na capital paulista. Parte desse crescimento deve ser suportado pela sua sólida estrutura de capital, reforçada pelo aumento de capital recente de aproximadamente R$ 1bilhão. Para o médio prazo, acreditamos que a companhia voltará a desenvolver projetos de grande porte no segmento de média renda, além do desenvolvimento de lajes corporativas para venda (como o projeto Esther Towers, atualmente em construção). Isso deve permitir a companhia a retornar a ROEs acima de 20% a partir de 2022. Consequentemente, iniciamos a cobertura de EZTec com recomendação de compra e preço-alvo de R$ 59,50/ação.

Grande Potencial Apesar da Forte Valorização Recente

Na nossa visão, apesar do setor acumular forte valorização das ações do segmento desde as eleições (aproximadamente +110% desde outubro de 2018), ele ainda possui potencial atrativo para continuar a performar no curto prazo, com base em:

- Recuperação da atividade econômica e queda nas taxas de desemprego, trazendo maior estabilidade financeira para as famílias e maior renda.

- Com o corte na taxa de juros referencial (taxa Selic), os grandes bancos do país tem diminuído a taxa de juros imobiliários. Adicionalmente, alguns bancos já começaram a ofertar novos tipos de financiamento (por exemplo, os financiamentos indexados à inflação)

- Oferta em níveis adequados. Após a crise recente, as incorporadoras reduziram consideravelmente o volume de lançamentos nos últimos anos. A oferta controlada, somada a recuperação da demanda, levaram os estoques das incorporadoras a níveis já adequados ao cenário atual.

- A nova lei dos distratos somada ao restrito Plano Diretor de São Paulo deve resultar numa oferta mais controlada de novos projetos e minimizar o possível impacto de uma eventual futura onda de distratos no setor.

Entendendo o Último Ciclo Imobiliário

Para entender o histórico do último ciclo imobiliário é necessário destacar dois grandes marcos para o setor, que foram a lei da Alienação Fiduciária em 1997 e a lei do Patrimônio de Afetação em 2004. A combinação dessas leis trouxeram maior segurança aos bancos em relação às garantias imobiliárias dos contratos e o controle financeiro sobre as SPEs (sociedade de propósito específico) dos projetos, o que desencadeou uma crescente oferta de crédito subsidiado para aquisição de imóveis.

Com a combinação de crescente demanda por imóveis e estoque limitado de unidade residenciais disponíveis na época, os preços dos imóveis se valorizaram substancialmente em um curto período de tempo. Esse conjunto de fatores atraiu os olhos das incorporadoras, que captaram recursos por meio de IPOs, com o intuito de expandirem as suas operações através do lançamentos de novos projetos no final da década passada.

No entanto, a combinação de um setor com longo ciclo de construção (frequentemente entre 3 a 4 anos), grande necessidade de capital de giro para financiar as construções e o rápido crescimento dos lançamentos, que frequentemente incluía expansão para novas regiões e segmentos, trouxe também uma série de problemas. Durante o período de forte crescimento das companhias, a escassez de mão-de-obra qualificada e equipamentos para atender a forte demanda levou a uma crescente inflação nos custos de construção, o que acarretaram em estouros de custo, atrasos e maior volume de retrabalho nos projetos.

Esse efeito somado ao inicio da desaceleração econômica e a escassez de crédito levou a uma onda de distratos (cancelamento das vendas de imóveis) que afetou fortemente as incorporadoras e desencadeou uma forte retração do setor.

A Restrição de Crédito e a Crise do Setor Imobiliário

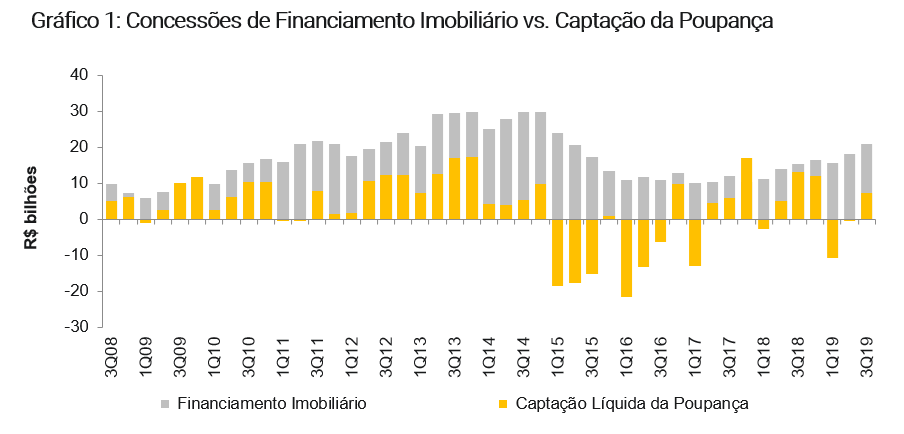

A crescente demanda por imóveis (levando a preços nas máximas históricas) e por crédito imobiliário exauriu o estoque de recursos disponíveis para o segmento, dado que as concessões de crédito imobiliário ultrapassavam a captação da Poupança (principal fonte de recursos para o financiamento do setor). Próximo ao ano de 2013, a combinação de alto volume de entregas de projetos, desaquecimento econômico, alta nos preços de imóveis e escassez de recursos disponíveis levou a uma restrição de crédito. Como agravante, entre 2015 e 2017 vimos saques superando novos depósitos na poupança, o que acelerou o déficit de recursos de baixo custo para os grandes bancos.

Parte desse déficit foi coberto por meio de emissões de LCIs (Letra de Crédito Imobiliário). No entanto, recursos oriundos das LCIs são mais caros para os bancos e são atreladas ao CDI. Com a escalada da taxa Selic em 2013, o custo desses recursos subiu consideravelmente, o que se traduziu numa maior restrição de crédito pelos bancos por meio de condições mais duras de elegibilidade do cliente ao empréstimo, juros imobiliários crescentes e percentual máximo financiado do imóvel reduzido.

O Impacto dos Distratos

Devido a demanda reduzida por novos imóveis (agravada pelo aumento no índice de desemprego, crédito escasso e mais caro), muitos clientes que compraram imóveis na planta e que iriam contratar o financiamento para adquirir o seu imóvel, não conseguiram o crédito ou optaram por cancelar a compra, efeito também conhecido como distrato.

O alto volume de distratos impactou fortemente as incorporadoras, que haviam contratado financiamento para as obras e contavam com o a conclusão da venda, quando o cliente contrata o financiamento imobiliário e recebe do banco financiador o valor restante do imóvel (processo chamado de repasse), para pagar os financiamentos. Isso levou as empresas terem níveis elevados de estoque, alto endividamento e baixos retornos (uma vez que as unidades distratadas teriam que ser vendidas novamente, provavelmente a um preço inferior devido a crise econômica).

Apesar da Crise, a Inadimplência Imobiliária se Manteve Controlada

Após o início da recessão econômica, as dificuldades dos consumidores de honrarem seus financiamentos ficavam cada vez maiores. Entretanto, mesmo com o crescente atrasos nos pagamentos, o índice de inadimplência se manteve estável para Pessoa Físicas. Na nossa visão, esse fenômeno foi devido ao receio das famílias de perderem a casa própria. Assim, os clientes com maiores dificuldades financeiras optaram por liquidar outros bens (por exemplo: seus carros), cortaram custos não-essenciais, ou renegociaram suas dívidas para honrarem suas parcelas de financiamento imobiliário atrasadas.

Entrando no Início de um Novo Ciclo Positivo

Após o período de retração do setor da construção civil e da econômica, começam a aflorar os primeiros sinais de recuperação. A partir de 2017, o ambiente econômico mais favorável com o PIB voltando a crescer, maior geração de emprego, inflação controlada e taxa de juros baixa vem acarretando em uma melhora gradual do setor da construção civil no país. Aqui, vale ressaltar que a construção civil é um setor com grande potencial de criação de empregos e geração de renda para o país.

Apesar da recuperação ser incipiente, melhoras significantes já podem ser sentidas a partir dos dados das principais incorporadoras do país (dados da Abrainc – Associação Brasileira das Incorporadoras). Em suma, os distratos vem caindo constantemente desde o pico da recessão, as vendas recuperaram e os lançamentos continuam crescendo de forma robusta. Apesar do preço dos imóveis ainda crescerem menos que a inflação de modo geral, ela mostra sinais de recuperação, principalmente na cidade de São Paulo, onde os preços imobiliários aumentam acima da média do país.

Juros nas Mínimas Históricas Devem Impulsionar o Setor

Após o pico recente da taxa Selic de 14,25% entre 2015 e 2016, vimos uma queda consistente dos juros que hoje atinge os patamares mais baixos da história. Nossos economistas esperam que a taxa Selic caia para 4,25% no ano que vem. Com isso, apesar dos bancos já terem diminuído os juros imobiliários, não descartamos cortes adicionais no curto prazo dado o baixo custo dos recursos (financiados pela poupança, que atualmente rende 70% da Selic, enquanto a Selic estiver abaixo de 8,5%) e retornos ainda atrativos, levando a um maior apetite dos bancos para o financiamento de imóveis.

A Lei dos Distratos Deve Amenizar o Impacto nas Incorporadoras

Antes da recente Lei dos Distratos (Lei nº 13.786/2018) ser aprovada, não havia uma regra clara regulasse as obrigações entre a construtora e o consumidor no momento do distrato ou rescisão contratual, o que trazia insegurança jurídica às construtoras. Essa situação se agravou durante a desaceleração da economia, que levou ao aumento nos níveis de distratos, levando em muitos casos a um estresse financeiro das companhias.

A partir da Lei dos Distratos, foi estabelecido um novo marco legal para os contratos de compra de imóveis na planta, provendo maior segurança jurídica para às incorporadoras e limitando o valor devolvido pelas incorporadoras para os seus consumidores caso o distrato ocorra. Na nossa visão, a nova lei deve amenizar o impacto dos distratos nas incorporadoras caso um novo ciclo negativo do setor ocorra e possivelmente evitando parcialmente o estresse financeiro das empresas.

Preços dos Imóveis já Condizentes com a Novo Cenário

Preços atuais já são compatíveis com o cenário atual. Durante a recessão, os preços dos imóveis se mantiveram relativamente constantes, mas crescendo abaixo da inflação. Com a adequação dos níveis de estoque, do financiamento imobiliário e disponibilidade de crédito, atualmente vemos espaço para os preços crescerem de modo geral em linha com a inflação.

Novos Hábitos Devem Demandar Novos Produtos

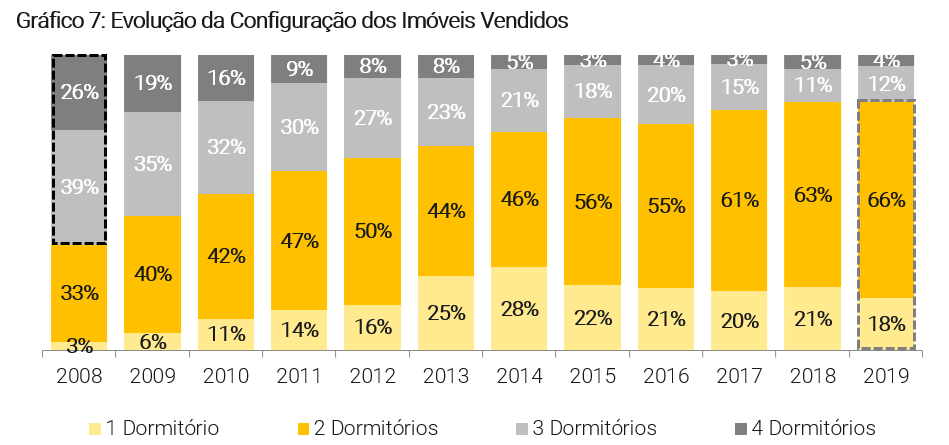

A demanda também vem se adaptando a nova realidade. O comportamento da população nas grandes metrópoles vem mudando radicalmente nos últimos anos. Um dos grandes fatores para essa mudança foi a escalada de preços dos imóveis na última década. Isso levou os novos compradores a optarem por imóveis menores, mas ainda bem localizados, para compensar o valor do metro quadrado mais alto. Há cerca de dez anos atrás aproximadamente 2/3 dos imóveis novos vendidos na cidade de São Paulo eram de 3 ou mais dormitórios. Atualmente, 85% das unidades novas comercializadas são de até dois dormitórios.

Além do perfil físico dos imóveis, novos hábitos devem demandar produtos dedicados a essa demanda. Como exemplos de produtos que devemos ver nos próximos anos, estão os projetos multi-famílias (projetos dedicados para locação residencial, não venda), moradia estudantil (locação para estudantes), entre outros. Atualmente o mercado de locação residencial é majoritariamente pulverizado em proprietários pessoas físicas, não companhias que administram imóveis em larga escala (como temos em shopping centers, lajes corporativas e hotéis). Nesse novo nicho, potenciais locatários poderão alugar seus imóveis diretamente com a empresa gestora, que devem ter maior eficiência de custos por ganho de escala e gestão centralizada dos diversos imóveis.

Parte Desse Cenário Favorável já vem Sendo Precificado

As empresas abertas do setor imobiliário apresentaram forte performance de suas ações desde as eleições de Outubro de 2018. Até o presente dia, o IMOB, índice das companhias relacionadas com atividade imobiliária, valorizou aproximadamente 110% , enquanto o Ibovespa, índice das ações listadas na Bolsa apresentou uma performance de 41%

Ainda Vemos Espaço para Melhoras

Apesar da forte performance, continuamos otimistas com o setor, que conta com uma combinação muito favorável para os próximos anos, especialmente para incorporadoras focadas em São Paulo e sua região metropolitana, que vem mostrando recuperação mais robusta.

Cyrela (CYRE3): Crescimento, Dividendos e Maior Rentabilidade

Combinação ímpar de crescimento, distribuição de robustos dividendos e rentabilidade crescente.

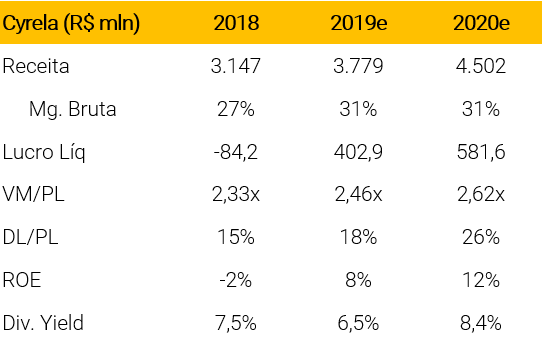

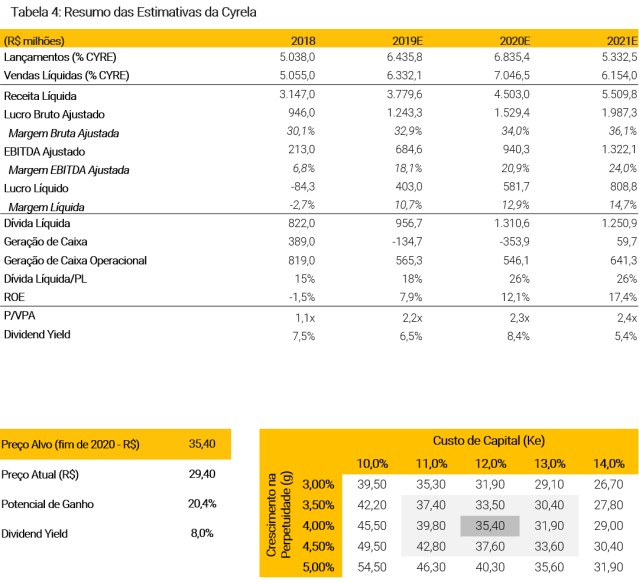

Iniciamos a cobertura de Cyrela com uma recomendação de compra e um preço-alvo e R$35,40/ação, implicando em um ganho potencial de 20% até o fim de 2020. A nossa visão é sustentada principalmente por:

(i) O forte crescimento nos últimos anos devem gerar frutos no médio prazo. Acreditamos que o volume crescente de lançamentos da Cyrela deve continuar a beneficiar a expansão de suas margens e rentabilidade, além de contribuir para a geração continuada de caixa no médio prazo.

(ii) Robusta geração de caixa sustentando atrativos dividendos. A combinação da robusta geração de caixa da companhia com o processo em andamento de redimensionamento do seu balanço (redução do seu patrimônio líquido) deve continuar levando a Cyrela a distribuir robustos dividendos nos próximos anos.

(iii) Exposição concentrada na cidade de São Paulo e no segmentos de média e alta renda. Vemos a Cyrela concentrando seus lançamentos em São Paulo (região que vem mostrando sinais claros de recuperação no último ano) no curto prazo, especificamente no segmento de média e alta renda.

Mesmo apresentando forte valorização no último ano, vemos um potencial atrativo de retorno, suportado pela sua robusta geração de caixa e melhora na rentabilidade no médio prazo.

Preço: CYRE3

Receita

Composição Acionária

Estimativas e Estatísticas

Breve Descrição da Cyrela

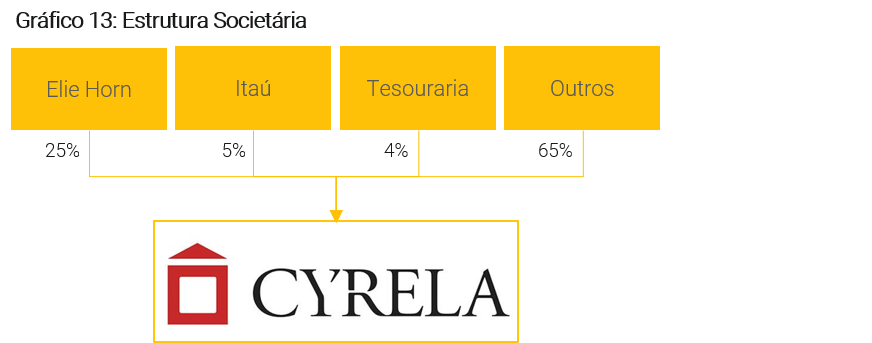

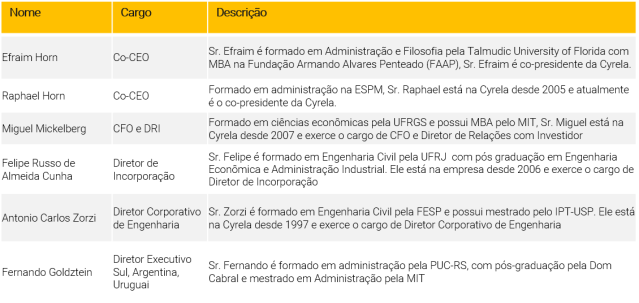

Fundada há mais de 50 anos atrás pelo principal acionista e controlador Elie Horn, a Cyrela é uma das maiores incorporadoras brasileiras, focada principalmente no segmento residencial de médio e alto padrão. No entanto, a Cyrela diversifica seus produtos por meio de suas marcas própria e de parcerias estratégicas (Joint Venture):

- Cyrela Realty, que foca em empreendimentos de alta renda;

- Living e Plano&Plano, focados em média renda;

- Vivaz para o segmento econômico.

- Parcerias estratégicas (Joint Ventures) para atuar em diversos segmentos, como a parceria com a incorporadora Cury, focada no segmento econômico.

Estrutura Societária

Cyrela (B3: CYRE3) é listado na bolsa desde 2005, quando realizou sua oferta primária (IPO). A ação é listada no Novo Mercado, atendendo todos os requisitos do mais alto parâmetro de governança. Atualmente, a companhia possui um valor de mercado de R$ 11,7bilhões, a maior do setor imobiliário.

Diretoria Executiva

Conselho de Administração

Foco no Segmento de Média e Alta Renda

Apesar de atuar nos diversos segmentos, a Cyrela foca suas operações no segmento de média e alta renda, onde possui vasta experiência. Entretanto, as suas parcerias também permitiram a companhia a diversificar seus produtos nos três segmentos (baixa, média e alta renda) e expandir geograficamente, chegando a atuar em todas as regiões do país.

Após o pico de lançamentos nos anos de 2011-2012, a desaceleração econômica e a grande oferta de produtos levou a companhia a reduzir o volume de lançamentos nos últimos anos, saindo de R$8 bilhões em 2012 para R$ 3,1 bilhões em 2018. Desde então, a demanda vem mostrando uma robusta recuperação desde o segundo semestre de 2018, levando a companhia a acelerar seus lançamentos e possivelmente atingir o nível R$ 6,4bilhões em 2019.

Esse maior volume de lançamentos vem se concentrando principalmente em São Paulo, região onde vem mostrando sinais mais fortes de recuperação da demanda, especificamente no segmento de média e alta renda (nicho de expertise da companhia).

Estimativas e Estatísticas

Iniciamos a cobertura de Cyrela (CYRE3) com uma recomendação de compra e um preço-alvo de R$ 35,40 para o fim de 2020. Avaliamos a Cyrela pelo método de fluxo de caixa descontado, usando uma taxa de desconto (WAAC) de 10,4% e um crescimento na perpetuidade (g) de 4,0%.

Vemos a Cyrela bem posicionada para se beneficiar da recuperação do segmento imobiliário nos próximos anos e capaz de entregar robusta geração de caixa. A combinação da robusta geração de caixa da companhia, combinada com o processo em andamento de redimensionamento do seu balanço (redução do seu patrimônio líquido através de sucessivos pagamentos de dividendos robustos), estimamos que a companhia continue reportando expressivos dividend yields nos próximos anos.

Principais Riscos

- Queda não antecipada na rentabilidade dos projetos futuros.

- Crescente competição por terrenos e projetos levando a preços crescentes de aquisição e potencialmente limitando o crescimento no médio prazo.

- Maior restrição de crédito restringindo a demanda potencial por residências.

- Desaceleração econômica, aumento no desemprego e/ou queda na renda familiar potencialmente pressionando a demanda por novas residências.

- Sobreoferta de novos projetos nas regiões e segmentos onde atua, potencialmente pressionando preços das unidades e impactando a rentabilidade da empresa.

- Mudanças mais restritivas para o programa Minha Casa Minha Vida, potencialmente impactando o retorno dos projetos nesse segmento.

- Saques adicionais significantes do FGTS, potencialmente afetando os recursos necessários para o financiamento do programa habitacional Minha Casa Minha Vida.

EZTec (EZTC3): Pronto Para Decolar

Sólida execução e exposição ao mercado mais promissor no curto prazo.

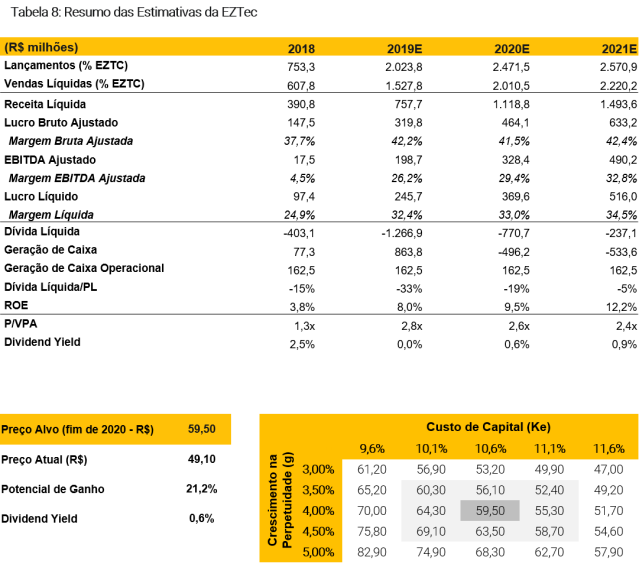

Iniciamos a cobertura de EZTec com uma recomendação de compra e um preço-alvo e R$59,50/ação, implicando em um retorno potencial de 20% até o fim de 2020. A nossa visão positiva é sustentada principalmente por:

(i) Sólida execução da companhia, obtendo as maiores margens do segmento nos últimos anos. Na nossa visão, as elevadas margens são uma combinação de um restrito controle de custos de construção (que é fundamental no setor) e de uma gestão financeira que lhe garante grande poder de barganha na compra de terrenos, já que a EZTec não utiliza permutas na compra dos terrenos.

(ii) Ampla liquidez financeira. Apesar da EZTec já apresentar a menor alavancagem do setor, o recente aumento de capital reforçou sua posição líquida de caixa em seu balanço e proveu os recursos necessários para a companhia retomar seu ritmo de crescimento nos próximos anos, incluindo o desenvolvimento de projetos de lajes corporativas.

(iii) Exposição concentrada na região metropolitana de São Paulo e cidades satélites da capital. Essas regiões que vem mostrando claros sinais de recuperação no último ano e devem suportar a retomada do crescimento da incorporadora.

Apesar da forte valorização da ação nos últimos meses, vemos um potencial de ganho ainda atrativo no curto prazo. Na nossa opinião, a empresa se beneficiará do ciclo positivo imobiliário, levando a um crescimento consistente na sua rentabilidade nos próximos anos, retornando à marca acima de 20% de ROE em 2022.

Preço: EZTC3

Receita

Composição Acionária

Estimativas e Estatísticas

Breve Descrição da Eztec

Com mais de 40 anos de experiência no segmento comercial e residencial, Eztec é uma das principais incorporadoras e construtoras da região metropolitana de São Paulo, a região mais dinâmica do país. A companhia restringe seus empreendimento somente ao estado de São Paulo, onde possui larga expertise. Eztec opera por meio de três segmentos operacionais:

- Comercial, que contempla tanto empreendimento de salas comercias quanto lajes corporativas;

- Residencial, em projetos focado para média e alta renda na região metropolitana de São Paulo.

- Recentemente a EZTec também iniciou operações no segmento residencial para baixa renda.

Estrutura Societária

Em junho de 2007, a Eztec concluiu sua listagem no segmento do Novo Mercado da B3, atendendo o mais alto nível de governança corporativa da Bolsa. Atualmente, a companhia possui um valor de mercado de R$10,5 bilhões, colocando-a em segundo lugar no setor imobiliário em termos de valor de mercado, atrás somente da Cyrela. Recentemente, a companhia finalizou sua oferta subsequente de ações (follow-on) arrecadando R$938 milhões e aumentando a liquidez da ação.

Diretoria Executiva

Conselho de Administração

Foco na Região Metropolitana de São Paulo, que Mostra Sinais Robustos de Recuperação

Em nossa opinião, um dos pontos positivos da Eztec é a concentração de suas operações na Região Metropolitana de São Paulo (RMSP), região com o maior dinamismo do Brasil, que concentra 17,7% do PIB brasileiro e o local com os maiores preços e a maior demanda por moradia, onde 36% de todas as unidades imobiliárias do brasil são vendidas.

Com a recuperação da economia, os dados da Secovi-SP mostram que São Paulo vem apresentando fortes sinais de recuperação alinhados com o ambiente econômico mais favorável, que se traduz na evolução positiva de unidades residenciais vendidas (46,6% no acumulado dos últimos 12 meses versus mesmo período do ano passado) e maior VSO (Vendas sobre Oferta), indicador que apura a porcentagem de vendas em relação ao total de unidades sobre oferta, que atingiu 61,2% em Setembro, melhora de 5 pp em relação ao mesmo período do ano passado.

Lançamentos em Plena Recuperação Após a Recessão

O Estado de São Paulo vem liderando a recuperação do setor imobiliário no último ano. Em destaque, o segmento de média e alta renda vem ganhando forte tração neste ano, favorecendo as incorporadoras com grande expertise e mais bem preparadas (em termos de banco de terrenos, projetos aprovados e estrutura operacional), como é o caso da EZTec.

Desde 2016, o período mais desafiador nos últimos anos para o setor, tanto os lançamentos quanto as vendas líquidas (vendas brutas menos cancelamentos) vêm crescendo de forma consistente e atingiram a marca de R$1bilhão nos primeiros 9 meses desse ano versus R$400 e R$300 milhões de lançamentos e vendas em 2016, respectivamente. Apesar do forte crescimento nos lançamentos, esse volume ainda está longe dos volumes apresentados pré-crise. Na nossa visão, isso é fruto da gradual recuperação econômica, queda nos juros, maior oferta de crédito imobiliário e ajuste nos preços dos imóveis nos últimos anos.

Sólido Balanço para Financiar Futuros Desenvolvimentos

Com o Brasil resenhando um novo ciclo positivo, vemos a Eztec bem posicionada para se beneficiar dessa recuperação dado o seu sólido balanço, com robusta posição de caixa líquido (mais caixa do que dívidas). Isso favorece seu poder de barganha na compra de terrenos, traduzindo-se em melhores margens e maiores retornos, além de lhe garantir liquidez para desenvolver projetos futuros, especialmente o segmento de lajes corporativas (que demandam volumes relevantes de capital de giro). Adicionalmente, sua alavancagem (dívida líquida sobre o patrimônio líquido) é a menor entre seus pares no setor.

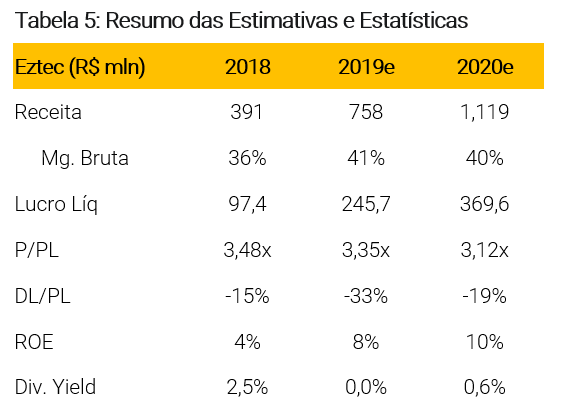

Estimativas e Estatísticas

Iniciamos a cobertura de EZTec (EZTC3) com uma recomendação de compra e um preço-alvo de R$ 55,10 para o fim de 2020. Avaliamos a EZTec pelo método de fluxo de caixa descontado, usando uma taxa de desconto (WAAC) de 10,3% e um crescimento na perpetuidade (g) de 3,5%.

Apesar da forte valorização da ação nos últimos meses, vemos um potencial de ganho ainda atrativo no curto prazo. Na nossa opinião, a empresa se beneficiará do ciclo positivo no segmento residencial e corporativo na região metropolitana de São Paulo, levando a um crescimento consistente na sua rentabilidade nos próximos anos. Estimamos que a companhia retorne à níveis de ROEs acima dos históricos 20% já em 2022, impulsionados principalmente pela venda estimada de projeto de laje corporativa (Esther Towers).

Principais Riscos

- Queda não antecipada na rentabilidade dos projetos futuros.

- Crescente competição por terrenos e projetos levando a preços crescentes de aquisição e potencialmente limitando o crescimento no médio prazo.

- Maior restrição de crédito restringindo a demanda potencial por residências.

- Desaceleração econômica, aumento no desemprego e/ou queda na renda familiar potencialmente pressionando a demanda por novas residências.

- Sobreoferta de novos projetos nas regiões e segmentos onde atua, potencialmente pressionando preços das unidades e impactando a rentabilidade da empresa.

- Mudanças mais restritivas para o programa Minha Casa Minha Vida, potencialmente impactando o retorno dos projetos nesse segmento.

- Saques adicionais significantes do FGTS, potencialmente afetando os recursos necessários para o financiamento do programa habitacional Minha Casa Minha Vida.

Se você ainda não tem conta na XP Investimentos, abra a sua!