Para incorporar os impactos da pandemia do COVID-19, decidimos atualizar nossa cobertura de bancos incumbentes com um mergulho profundo nos fundamentos e na análise do setor. Concomitantemente a esta análise setorial, também atualizamos a tese dos 4 maiores bancos, com Banco do Brasil continuando como nossa ação preferida no setor e preço-alvo inalterado em R$ 43.00, seguido de Bradesco (recomendação de compra e novo preço-alvo de R$ 27.00 vs. antigo de R$ 28.00), Itaú (recomendação neutra e preço-alvo de R$ 29.00 vs. antigo de R$30.00) e Santander (recomendação neutra e preço-alvo de R$ 32.00 vs. antigo R$ 30.00).

O autor gostaria de agradecer ao Matheus Odaguil por toda a sua ajuda na elaboração deste relatório.

XP Research vs. participantes do mercado. Concordamos que novos entrantes são uma ameaça e devem reduzir a rentabilidade do setor e que a pandemia do COVID-19 deve causar aumento da inadimplência, reduzir o crescimento do crédito e consequentemente deteriorar o curto prazo. Porém, não concordamos com o atual patamar de preços, uma vez que acreditamos que está implícito que bancos não vão ser capazes de entregar resultados acima da média no médio prazo e, em alguns casos, nem lucros normalizados no longo prazo. Como exemplo, acreditamos que o atual preço/patrimônio líquido do Banco do Brasil assuma um retorno sobre patrimônio líquido de 11,8% (vs. 17% entregue em 2019), um valor baixo para um banco que acreditamos ter uma posição operacional defendida.

Como resultado, acreditamos que bancos podem estar mais baratos se conseguirem atravessar a crise (e acreditamos que eles vão). Como estávamos no início do ciclo de crédito e incumbentes estavam altamente lucrativos, acreditamos que os bancos estejam: i) bem capitalizados, com um índice de capital nível I médio de 12.5% no primeiro trimestre (vs. 8.5% regulatório); ii) com uma carteira mais segura, caracterizada por uma menor participação de varejo; iii) menos exposta a crédito no ativo, com outros investimentos mais líquidos predominando; e iv) líquidos, beneficiados pelo movimento de fuga a segurança. Não obstantes, bancos também estavam bem provisionados, com uma cobertura média de ~200% em cima da inadimplência.

Ainda não tem conta na XP? Abra a sua aqui, é rápido, fácil e gratuito.

Sumário: mergulhando na análise setorial

Competição: menos agressiva no curto prazo. Tecnologia e mudanças nos hábitos de consumidores diminuíram barreiras e a receita de serviços está sendo pressionada por novos competidores. Porém, acreditamos que a escassez de fundos para captação possa diminuir a agressividade de novos competidores no curto prazo e que linhas de atacado e seguros apresentem menor nível de pressão.

Crédito: oportunidades pela frente. Acreditamos que o ciclo de crédito eventualmente volta e oportunidades devem vir com ele. Dessa vez, possivelmente com menor competição por parte do mercado de dívidas privadas e do BNDES, concentrando a originação de crédito nos bancos.

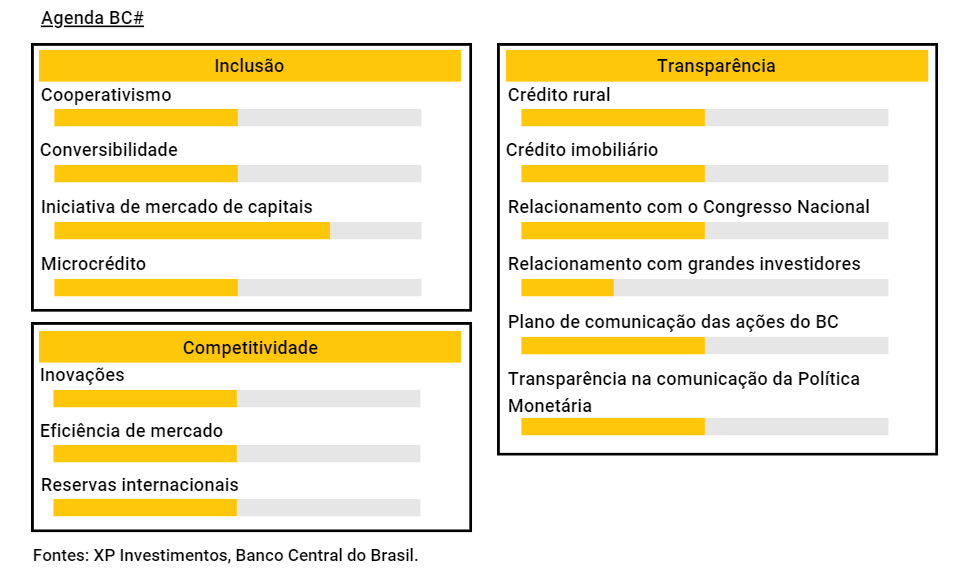

Regulação: eterna pressão setorial. Embora existam oportunidades regulatórias, acreditamos que essa seja a área de maior risco para o setor bancário, especialmente no curto prazo. A agressiva agenda micro do Banco Central deve retornar assim que economia se normalizar, enquanto os projetos hoje representam, na nossa visão, riscos não precificados.

Sumário: foco em riscos

Por fim, acreditamos que o foco em risco e na margem de segurança sejam essenciais para investir no setor bancário nesse cenário de crise, competição pesada, regulação agressiva e pouca visibilidade macroeconômica. Sendo assim, oferecemos nesse relatório o máximo de riscos, sensibilidade e cenários possível para ajudar investidores a navegar através desse momento.

Nossa visão sobre o tema de riscos é que, fora alguns temas regulatórios específicos, estão individualmente precificados. Mas adotamos as seguintes premissas para incorporar riscos nas nossas estimativas: i) menores receitas de serviço devido a competição; ii) spreads sistematicamente caindo; iii) 5% de aumento no imposto corporativo bancário para 50% até a perpetuidade; e iv) inadimplência aumentando no curto prazo devido ao isolamento social e consequente crise econômica.

Também acreditamos que existem oportunidades de curto e longo prazo, como: i) menor competição por parte de novos entrantes e bancos digitais, uma vez que a captação dos mesmos está mais escassa; ii) ambiente competitivo mais ameno entre bancos incumbentes, combinado com aversão a risco por parte de players digitais, pode reduzir a pressão na queda das margens; e iii) no longo prazo, acreditamos que a taxa de imposto aplicada ao setor bancário tende a se igualar ao resto da economia, ajudando a rentabilidade de longo prazo do setor.

Em competição, exploramos os seguintes riscos em maiores detalhes: i) o aumento da digitalização devido ao isolamento social; ii) possível entrada de big techs; e iii) demografia desfavorável dos clientes de bancos incumbentes.

No crédito, destacamos: i) como a menor taxa de juros da história pode afetar o sistema financeiro; ii) os impactos do possível fim da estagflação; e iii) juros negativos, que acreditamos ser um fenômeno possivelmente não precificado e de pouca visibilidade.

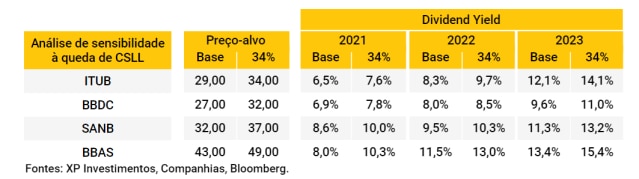

Já na regulação, fazemos uma análise profunda dos possíveis impactos de um aumento na CSLL, com cenários de diferentes aumentos (5% a 20%) e como isso seria refletido no nosso preço-alvo, bem como no dividend yield dos bancos. Além disso, tentamos evidenciar os principais componentes afetados por possíveis regulações que limitam os juros de linhas específicas.

Por fim, incorporamos os riscos específicos das teses de cada um dos bancos nos relatórios individuais dos mesmos, com destaque para: i) receita de serviços e perda de clientes premiums no Itaú; ii) possível aumento na inadimplência e desalavancagem operacional no Bradesco; iii) portfólio agressivo e a possível saída do Rial no Santander; e iv) vários riscos relacionados a ser um banco estatal para o Banco do Brasil, de problemas relacionados a recursos humanos (remuneração, dispensa, contratação) até riscos políticos e de governança.

Competição: tecnologia e hábito do consumidor diminuíram barreiras

“Os concorrentes sempre se esforçam para tirar o excesso de retorno de uma empresa que por ventura esteja conseguindo. Conhecer a concorrência e entender como ela se comporta é, portanto, vital para avaliar a durabilidade da vantagem competitiva.”

Ako Capital, Quality Investing, 2016

“Competir com líderes de um mercado, quando não era impossível, custava caro. Não é mais assim. Agora, as mudanças são rápidas, muitas vezes disruptivas e podem vir de concorrentes de todos os tamanhos.”

Jorge Paulo Lemann, Fora da Curva 2, 2020

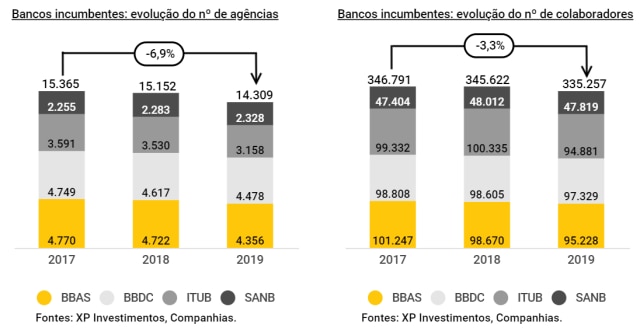

Barreiras de entrada estão mais baixas do que nunca. Tradicionalmente, a escala de um banco daria a este uma vantagem sobre os concorrentes devido a: i) menor custo de captação com depósitos de varejo; ii) maior receita com juros, pois teria acesso a pessoas físicas e PMEs dispostos a tomar empréstimos a taxas mais altas; iii) menor inadimplência com melhores modelos de crédito baseados em décadas de relacionamentos e dados de clientes; iv) uma plataforma de milhares de agências, postos de atendimento e caixas eletrônicos que poderiam distribuir uma diversidade de produtos a milhões de clientes; e v) alavancagem operacional após várias fusões e aquisições e surgimento de subsidiárias altamente lucrativas (adquirência, seguro). Entrantes nunca conseguiram atingir tal escala e, como resultado, nunca foram capazes de atingir a rentabilidade de ~20% dos bancos incumbentes. No entanto, agora existem novas maneiras de obter escala de menor necessidade de ativos físicos e baixo custo por meio da tecnologia.

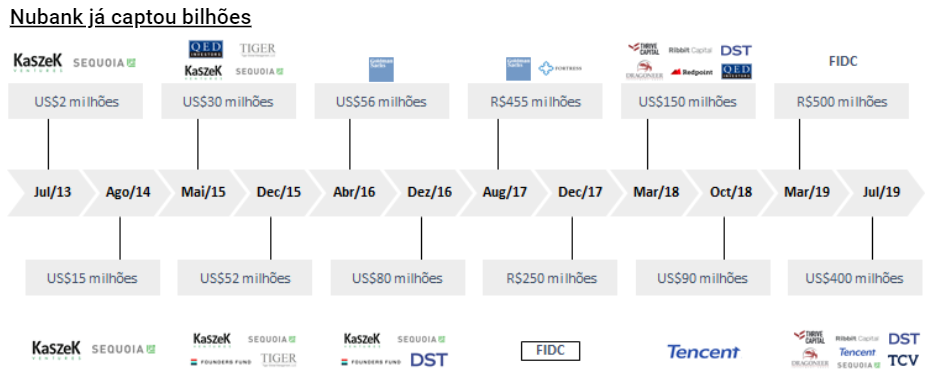

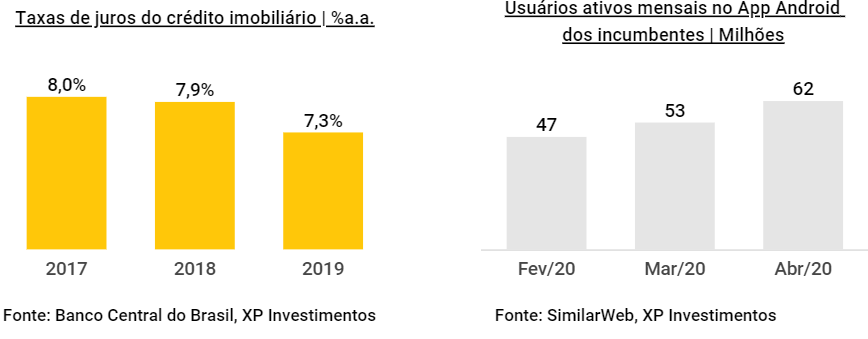

Novos entrantes digitais ganharam escala. Por meio de apenas um aplicativo móvel, o Nubank alcançou clientes em todos os 5.570 municípios brasileiros, tem acesso a captação barata e consegue distribuir seus produtos aos seus mais de 25 milhões de clientes; tudo através do aplicativo, onde o banco tem a maior penetração no sistema Android, bem como o maior número de downloads e usuários ativos mensais. O Nubank, por exemplo, alcançou essa escala sem o ônus de investir em agências físicas e contratar 100 mil funcionários. Da mesma forma, o Banco Inter atingiu um custo de captação de 58% do CDI, tem apenas 1,6 mil funcionários e nenhuma agência (vs. custo de captação de 83% do CDI do Banco do Brasil que conta com uma estrutura de 95 mil funcionários e 4,4 mil agências e postos de atendimento).

Competição: …e a receita de serviços está na mira da competição

A estratégia dos players digitais é uma combinação de: i) isenção de taxa; ii) nichado em poucos produtos que sabe fazer bem; e iii) experiência superior do cliente. Ao contrário dos bancos incumbentes, as fintechs não cobram para fazer transferências, cartões de crédito, contas correntes e pagamentos. Alguns até remuneram sua conta corrente com a política atual de taxa de juros, diminuindo deliberadamente os ganhos de floating. Além disso, em oposição à histórica má experiência de clientes com os incumbentes, cujo NPS médio é 23, os bancos digitais oferecem uma experiência superior ao cliente, com fintechs como o Nubank tendo NPS de 86.

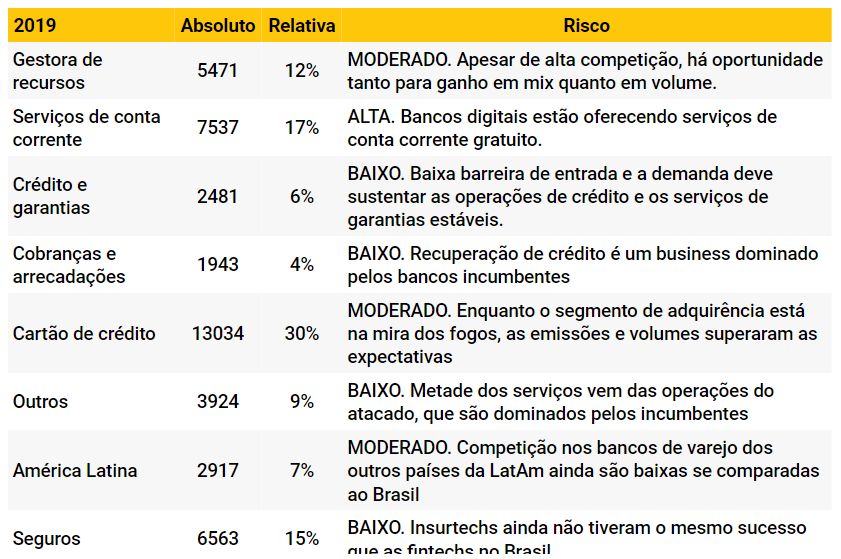

O efeito já está visível. As receitas de serviços bancárias, que são responsáveis por ~28% da receita dos bancos e com um ROE até mesmo maior, estão diminuindo o ritmo de crescimento ou até decrescendo nos últimos anos. E acreditamos que bancos como o Itaú são particularmente afetados, pois ~35% da receita do banco vem da receita de serviços.

Subsidiárias e segmentos específicos também estão sob ataque. A concorrência ocorreu de diferentes maneiras e, de adquirência às corretoras dos bancos, as margens estão caindo. Como exemplos de disrupção nos setores citados, bancos estão enfrentando feroz competição de novos entrantes como Stone, PagSeguro e plataformas independentes de investimento.

Competição: …mas a agressividade deve diminuir no curto prazo

“Mesmo indústrias com baixas barreiras de entrada ainda podem ter altas barreiras para obter sucesso e escala”.

Ako Capital, Investimento em qualidade, 2016

Bancos digitais são um negócio que ainda perde dinheiro com consequentemente grande necessidade de capital, algo escasso nestes tempos de crise. Como os novos players ainda não conseguiram vencer o desafio da lucratividade, precisam de injeção de capital ou securitização para continuar sua expansão agressiva. Para atingir escala, o Nubank já recebeu bilhões em injeção de capital, porém capital se tornou mais escasso desde o início da pandemia. Embora não seja uma crença nossa de que tais players parem seu progresso, achamos que pode reduzir a agressividade dos mesmos e possivelmente atrasar a entrada dos mesmos no mercado de crédito.

Competição entre os incumbentes também deve reduzir. Esperamos que a concorrência entre os bancos incumbentes diminua à medida que o custo do risco aumenta. Os bancos privados também promoveram doações e lives conjuntas que podem ser vistas como um ambiente competitivo amigável. Como resultado, esperamos que os bancos desacelerem o ritmo em que o NIM estava caindo antes da crise devido ao fator competição.

O isolamento social deve impulsionar as operações digitais. Para manter os clientes atendidos e as operações em andamento, os bancos introduziram processos e originação de crédito digitais. Os clientes também tiveram que migrar das filiais para os aplicativos. Como resultado, o volume e o número de usuários no celular e na Internet aumentaram exponencialmente. De 16 de março a 29 de abril, o Banco do Brasil aumentou seus clientes móveis de 1,5 milhão para 15,6 milhões (crescimento diário 358% superior ao encontrado nos meses anteriores à COVID), enquanto o número de acessos móveis aumentou 20% A/A em Março (~15 dias apenas de isolamento). Enquanto a crise expôs a fragilidade digital dos incumbentes ao mostrar sua incapacidade de operar digitalmente, agora acreditamos que eles estão ficando mais competitivos em termos digitais.

Competição: e nem toda área está sob ataque da concorrência

O mercado de crédito é mais difícil de disruptar. Bancos digitais e novos entrantes têm grandes barreiras para entrar no mercado de crédito. Primeiro, a adequação do capital impõe restrições sobre como os novos entrantes poderiam ganhar participação no mercado de crédito de R$ 3,6 trilhões, fato agravado pelo elevado múltiplo de preço/patrimônio líquido em que são negociadas as fintechs. Outro fator importante é que a modelagem de crédito não é fácil, mesmo para bancos incumbentes, como vimos na experiência anterior do Bradesco com PMEs e no caso de empréstimos automotivos do Itaú, cujos modelos baseados em décadas de dados e teorias modernas falharam em impedir o aumento da inadimplência no mercado.

Algumas receitas de serviço ainda são saudáveis. As receitas de conta corrente e as taxas de adquirência estão de fato sob pressão, mas nem todas as receitas bancárias vêm dessas áreas de varejo. Como exemplo, acreditamos que 34% das receitas de serviço do Itaú provêm de áreas em que enxergamos baixo risco de disrupção no curto prazo, como receitas de banco de investimentos, crédito e seguros. Outras receitas também devem se beneficiar de volumes mais altos e uma possível recuperação econômica. Por fim, ainda existem oportunidades para receitas em áreas que ainda não são amplamente exploradas como distribuição de produtos de terceiros.

Ainda não tem conta na XP? Abra a sua aqui, é rápido, fácil e gratuito.

Competição: riscos

O impulsionador COVID-19: possível mudança negativa no comportamento do consumidor. Acreditamos que existem principalmente dois riscos para as barreiras de entrada no setor bancário: i) tecnologia, que permitiu às fintechs acessar clientes e obter captação em todo o país via apps; e ii) uma mudança nos hábitos dos consumidores, que preferem sistemas mais práticos, em vez das tradicionais agências. O fato de os clientes terem que realizar suas operações bancárias digitalmente em tempos de isolamento pode ter acelerado o segundo motivo e se tornado um risco para os bancos incumbentes por vários motivos, tais como: i) clientes se tornaram mais digitais, propensos a novos concorrentes; ii) bancos incumbentes continuam requerendo interações físicas para realizar atividades bancárias regulares, o que pode motivar a saída para bancos digitais.

Big Techs. Grandes empresas de tecnologia como a Amazon possuem dados reais de milhões de clientes, apresentam uma melhor experiência para o usuário, alguns dos melhores engenheiros de software e já estão obtendo captação. No momento, o Brasil não parece um alvo imediato para a maioria dos principais players, e a regulamentação bancária deve desacelerar o processo, como foi o caso do WhatsApp, mas ainda acreditamos que big techs podem ser um risco. Destacamos, porém, que empresas do setor são negociadas a múltiplos muito acima do setor financeiro, o que pode desmotivar a entrada de players tecnológicos.

Clientes mais jovens estão com bancos digitais. Fora os bancos de consignado INSS, bancos deveriam almejar atrair clientes jovens para a perpetuidade do negócio, porém este é justamente o segmento onde novos entrantes tem maior participação, criando um problema demográfico para os bancos. Ainda há uma chance de que esse segmento acabe migrando para bancos históricos à medida que sua renda aumente e eles exigem crédito, mas o fato é que o Nubank e o Inter têm ~75% de seus clientes com menos de 35 anos vs. ~60% para o Itaú e Santander.

Crédito: o ciclo foi interrompido, mas até quando?

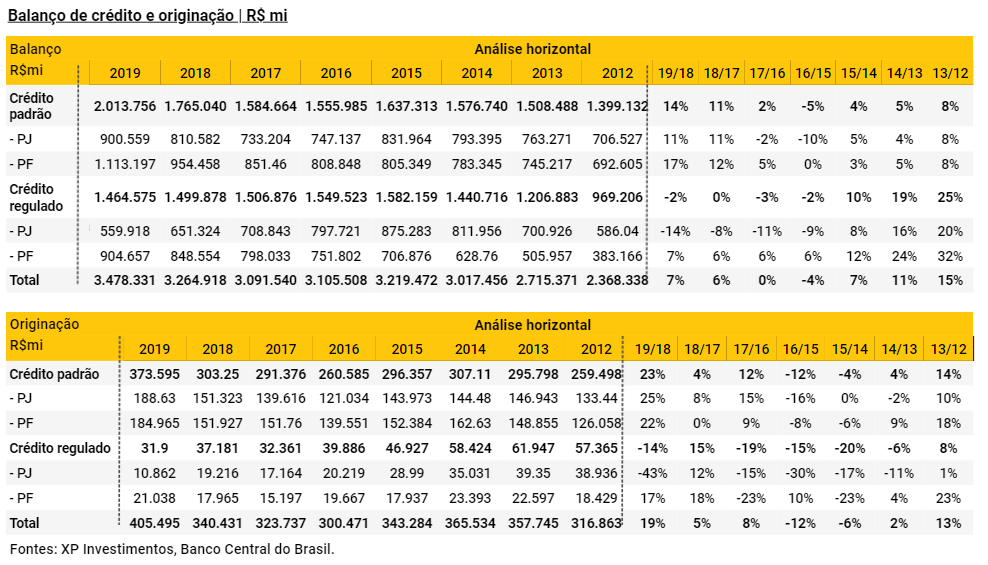

O início de um ciclo de crédito, interrompido. Antes da pandemia do COVID-19, estávamos no que acreditamos ser o início de um ciclo virtuoso de crédito, com: i) a economia brasileira se recuperando de sua mais profunda recessão; ii) crédito crescendo pela primeira vez em anos; iii) índices de inadimplência caindo; e iv) mix de portfólio mudando para um segmento mais arriscado de varejo. Além disso, tivemos players de mercado ganhando participação sobre o BNDES e crédito livre ganhando participação sobre o regulado. Mas isso foi interrompido pela pandemia do COVID-19.

“Se algo não pode durar para sempre, vai acabar” – Herbert Stein. Embora acreditamos que 2020 seja um ano perdido, a interrupção do ciclo de crédito não pode durar para sempre; portanto, acreditamos que o ciclo pode ser retomado no segundo semestre de 2021 e os bancos incumbentes deverão se beneficiar do crescimento em um de seus mercados mais defendidos. Além disso, acreditamos que esse pode serum ciclo impulsionado pela menor participação do BNDES e de crédito regulado. Por fim, acreditamos que existe uma oportunidade de longo prazo no mercado de crédito, uma vez que o Brasil é subpenetrado no crédito quando comparado às economias desenvolvidas ou mesmo emergentes.

Crédito: oportunidades

Bancos privados vs. bancos públicos. Como instituições com maior grau de aversão ao risco, os bancos privados tendem a perder participação em desacelerações econômicas, enquanto seus pares estatais prosperam nesse ambiente. Isso foi ilustrado na recessão de 2015-16, quando os bancos públicos adquiriram vantagem durante o período, mas estavam perdendo bastante participação quando o ciclo de crédito foi reiniciado em 2018-19, quando os bancos privados estavam capitalizados e dispostos a conceder crédito. Dito isso, acreditamos que os bancos privados sob nossa cobertura devem se beneficiar de uma eventual recuperação de 2021.

Crédito livre vs. regulado. Na recessão econômica de 2016, crédito livre e regulado foram equiparados de forma uniforme, cada um com R$ 1,6 trilhão. Por outro lado, nos booms econômicos, quando os bancos estão dispostos a expandir suas carteiras e aumentar seu risco, tivemos quase o dobro de crédito livre do que os regulados (R$ 0,6 tri vs R$ 0,3 tri). Isso pode ser explicado pelos maiores índices de inadimplência do crédito livre que fica pouco atrativo durante crises. Acreditamos que, quando o ciclo de crédito retornar, haverá outra oportunidade para os incumbentes aumentarem crédito livre, que possui linhas mais rentáveis.

O mercado de dívida privada local deve concorrer menos no curto prazo. Como a taxa de juros entrou em um ciclo descendente e alcançou mínimas históricas, investidores migraram de títulos do governo e outras aplicações de renda fixa tradicionais para dívida corporativa, que apresentava melhores rendimentos. Como resultado, crédito para grandes empresas diminuiu à medida que estas se financiavam através de dívida privada. Porém, com a pandemia do COVID-19, o mercado secundário de dívida corporativa ofereceu barganhas que competiam com o mercado primário. Consequentemente, a competição por empréstimos à grandes empresas diminuiu substancialmente, situação que acreditamos que não mudará drasticamente no curto prazo e pode ajudar o segmento bancário de crédito para grandes empresas.

Ativos x passivos: oportunidades de curto prazo. Embora acreditemos que a receita de juros deva cair no longo prazo como resultado das taxas de juros mais baixa, no curto prazo, o custo de captação cai mais rápido do que o das linhas de crédito, criando oportunidades de margens ainda maiores no curto prazo.

Ainda não tem conta na XP? Abra a sua aqui, é rápido, fácil e gratuito.

Crédito: riscos

Menores taxas de juros de todos os tempos: acreditamos que seja um risco precificado. Concordamos com a visão do mercado de que este novo patamar de juros (o mais baixo de nossa história) seja uma ameaça para os bancos brasileiros, que possuem margens extraordinariamente altas. Mas há outras partes móveis a serem consideradas: i) no curto prazo, a receita de juros é mais resistente do que a despesa de juros (que é principalmente pós-fixada); ii) a concorrência no crédito é virtualmente entre bancos incumbentes; iii) quando o ciclo de crédito retornar, os bancos incumbentes deverão se beneficiar dele; e iv) já passamos pelo grande corte com pouco espaço para deterioração (de 14% para 2,25%).

Os bancos estrangeiros entregaram +10% de ROE neste mesmo cenário de juros baixos. Juros baixos não são novidade para bancos estrangeiros, que conseguem entregar 10% ou mais de retorno sob patrimônio líquido em média e, no caso dos bancos bem administrados, retornos de ~14-15%. Mas lembre-se de que, em oposição à concentração dos 5 grandes bancos brasileiros, o setor bancário nesses locais é altamente pulverizado. Observe também que os bancos brasileiros têm uma melhor diversificação de receitas, podem operar como bancos múltiplos e são mais representativos para a economia geral do que os bancos estrangeiros. Por fim, acreditamos que a política de taxa de juros sustentável do Brasil deve ser maior do que países como os Estados Unidos, criando assim uma oportunidade melhor para manter as margens mais altas.

Estagflação parece ter acabado, o que é negativo para bancos. Bancos normalmente possuem baixa correlação com o mercado geral, já que a estagflação costuma manter as taxas de juros altas, mesmo em uma desaceleração do mercado. Como resultado, o Itaú teve alguns de seus melhores anos durante as crises econômicas e até aumentou os lucros em anos como 2014. Acreditamos que esse cenário pode mudar, pois os bancos devem se tornar mais sensíveis às crises econômicas a partir de agora, onde a taxa de juros está baixando com desacelerações econômicas.

Taxas de juros negativas são um risco. Ao contrário das baixas taxas de juros, que devem ser normais no longo prazo, as taxas de juros negativas são uma anomalia que acreditamos não serem precificadas. De fato, 16% das taxas dos bancos centrais ao redor do mundo já estão com taxas de juros negativas ou nulas. Mesmo imprevisíveis, as taxas de juros negativas impactariam negativamente nossas estimativas. De acordo com o formulário de referência do Santander, cada redução de 1% na política de juros reduziria sua receita líquida de juros em R$ 419 milhões.

Regulação: uma eterna pressão em bancos

Bancos não são populares entre reguladores. Mesmo antes da pandemia, a regulamentação era um risco para os bancos incumbentes, com uma agenda micro que visava reduzir lucratividade e aumentar a concorrência. Entre os mais importantes, destacamos: i) open banking, cuja plataforma integrada exigiria que os bancos compartilhassem dados dos clientes para que os concorrentes pudessem oferecer produtos e serviços (barreiras de modelagem); ii) mercado de recebíveis de cartão de crédito, o que traria concorrência para recebíveis de cartão de crédito (receita de juros); iii) pagamento instantâneo/PIX, que deve substituir transferências e pagamentos com cartão de débito (receitas de serviço e de adquirência); iv) limites de taxa de juros, que afetaram empréstimos garantidos por meio da imposição de um limite de taxa de juros de 8% (vs. 12% anteriormente) no 1T20; v) sandbox, que visa proteger os novos participantes e, assim, aumentar a concorrência; e vi) maiores impostos corporativos, uma vez que o congresso aumentou a taxa de CSLL de 15 para 20% no 4T19.

COVID-19: reação positiva dos reguladores. No entanto, o cenário mudou, e os reguladores estão propondo muitas reformas positivas para os bancos. Entre os mais importantes, destacamos: i) redução do compulsório; ii) renegociação de empréstimos sem a necessidade de provisionamento adicional; iii) extensão do FGC para investidores institucionais; iv) a oferta de captação pelo Banco Central do Brasil; e iv) a flexibilização dos requisitos de adequação de capital relacionados aos ativos fiscais diferidos. Até o momento, essas medidas resultaram em R$ 1,2 bilhão em liquidez extra e uma redução de R$ 1,2 bilhão no requerimento de capital para os bancos. O Brasil precisa de um mercado financeiro robusto para atravessar essa crise e o Banco Central sabe disso. Portanto, acreditamos que podemos continuar vendo regulamentações positivas em relação aos bancos e uma pausa na agenda de micro (BC#) no curto prazo.

COVID-19: reação negativa dos legisladores. Como medidas para minimizar os efeitos da pandemia, os legisladores propuseram projetos de lei visando atingir o setor bancário. Em especial, citamos: i) projetos para aumentar a alíquota de imposto sobre as instituições financeiras, passando dos atuais 45% para 65 ou 75%; ii) um projeto de lei para colocar um limite de taxa de juros de 30%a.a. nos empréstimos com cartão de crédito rotativo e no cheque especial, além de exigir que os bancos não reduzam os limites de crédito dos níveis de fevereiro/2020; iii) carência para clientes de crédito consignado, mesmo que não tenham perdido sua renda mensal. Tais medidas, embora com duração divergente, podem representar grandes e não precificados riscos para os bancos incumbentes.

Regulação: oportunidades

A alíquota de imposto corporativo deve se regularizar no longo prazo. Devido à alta rentabilidade e concentração histórica do setor bancário, políticos impuseram uma taxa de imposto corporativo de 45% para o setor bancário (25% de imposto de renda e 20% de contribuição social) e até prevemos um aumento de 5%, totalizando 50%, em nosso cenário base. Isso se compara a uma alíquota regular de imposto corporativo de 34% para outros setores. Apesar da baixa visibilidade atual, acreditamos que essa discrepância setorial deve se normalizar no longo prazo e isso representa uma oportunidade para os bancos sob nossa cobertura. Como exemplo, em um cenário em que o Itaú paga a taxa regular de 34% do imposto corporativo, isso implicaria em um aumento de 17% em relação ao nosso preço-alvo.

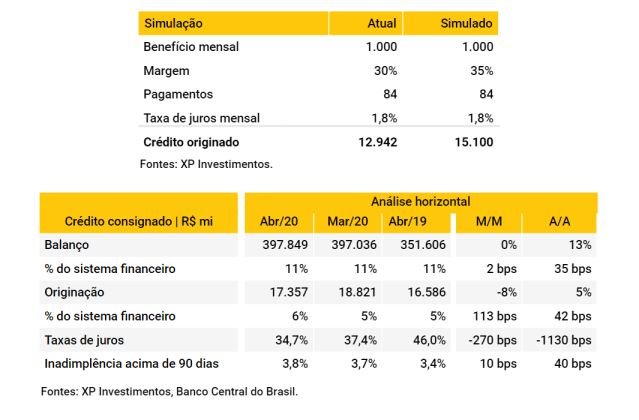

Empréstimos consignados poderiam ser beneficiados. Um projeto de lei visa aumentar a porcentagem do benefício que pode ser usado como pagamento para empréstimos consignados. Hoje bancos podem cobrar até 30% do benefício de uma pessoa como pagamento pelo empréstimo consignado, cujo valor pode aumentar para 35%. Por que isso Importa? A porcentagem do benefício que pode ser usada como pagamento é o fator mais importante para calcular quanto os bancos podem conceder aos clientes. Com o aumento das margens e tudo o mais, os bancos podem aumentar as concessões em até 17%, o que é especialmente importante quando os empréstimos consignados são: i) a maior linha de crédito para pessoas físicas, representando 11% do total crédito de mercado; ii) atraente em momentos de crise devido a ao baixo índice de inadimplência de 3,8%; e iii) sua taxa de juros agora é atraente quando comparada à atual política monetária com a SELIC em seus menores níveis históricos de 3%.

Regulação: riscos

Aumento da CSLL. Como mencionado anteriormente, no Senado brasileiro existem projetos de lei para aumentar a alíquota de imposto sobre os bancos de 45% para 65% ou 75%.

- No curto prazo, isso poderia ajudar. Como os ativos por impostos diferidos são reavaliados quando a taxa de imposto sobre as empresas aumenta (como no 4T19), os bancos podem obter um ganho contábil único que seria especialmente bom em momentos de maior inadimplência/provisões.

- A alíquota efetiva de imposto não será tão alta, dado que os bancos têm subsidiárias com alíquotas mais baixas e pagam Juros sobre Capital Próprio, que possuem benefícios fiscais e reduzem a taxa efetiva de imposto.

- As propostas divergem em impacto. As três propostas analisadas têm impactos diferentes devido às seguintes características: i) o projeto de lei 911/2020 aumenta a alíquota do imposto sobre as sociedades para 75%, afetando bancos e seguradoras e sem data limite; ii) o projeto de lei 1276/2020 aumenta a alíquota para 75%, afeta os grandes bancos (S1 e S2 de acordo com o BACEN e com patrimônio acima de 1% do PIB do país) e venceria em dois anos; e iii) o projeto de lei 1522/2020 aumenta a alíquota para 65%, visando todas as instituições financeiras com receita acima de R$ 10 milhões e vencimento em 2030.

- Análise de cenário. Considerando que os aumentos agressivos reais podem ser reduzidos em negociações adicionais, simulamos aumentos de impostos de 10% (já consideramos aumento de 5% no cenário base) para 25%. No cenário extremo, nossos preços-alvo cairiam em média 27%, mas lembre-se de que o aumento da CSLL pode chegar a 30%.

Limite de taxa de juros para empréstimos com cheque especial e cartão de crédito rotativo. O projeto de lei 1166/2020 estabelece um limite de taxa de juros de 30%a.a. nos empréstimos com cartão de crédito rotativo e cheque especial e exige que os bancos não reduzam os limites de crédito a partir de fevereiro de 20. As alterações são devidas ao estado de calamidade definido pela Câmara. O projeto, se aprovado, provavelmente destruiria o valor nos segmentos.

- Impacto relevante nos juros. O limite de juros de 30% se compara a: i) 312% em cheque especial pessoa jurídica e 130% em cheque especial a pessoa física; e ii) 147% no cartão de crédito rotativo pessoa jurídica e 326% no rotativo de pessoa física.

- Impacto material no saldo. Com base nos dados do Banco Central do Brasil, acreditamos que as mudanças impactariam um saldo de empréstimos de R$ 88 bilhões nos seguintes segmentos: i) R$ 4,6 bilhões em empréstimos rotativos para cartões de crédito corporativos; ii) R$ 46 bilhões em empréstimos rotativos para cartão de crédito; iii) R$ 11 bilhões em cheques especiais; e iv) R$ 20 bilhões em cheque especial corporativo.

- Destruição de valor. O texto da lei sugere que os bancos teriam um retorno de 30% sobre esses segmentos, mas não consideram o índice de inadimplência dessas linhas, que não possuem garantia. O índice de inadimplência no cheque especial esteve em 15% em março e a inadimplência no cartão de crédito rotativo chega a 35% (responsável por mais de 50% do saldo). Ao que tudo indica, essas linhas levariam a impactos negativos em nossas estimativas.

Ainda não tem conta na XP? Abra a sua aqui, é rápido, fácil e gratuito.

Outlook: bancos devem atravessar a crise, e se atravessarem, acreditamos que estão baratos

Os bancos estão preparados para o pior. Como estávamos no início do ciclo de crédito e os operadores históricos eram altamente lucrativos, os bancos eram: i) bem capitalizados com uma taxa média de nível I de capital de 12,5% no 1T20 (vs. exigência de 8,5%); ii) mais seguros com menos PME nas suas carteiras de empréstimos; iii) menos expostos ao crédito com grande parte de outros ativos rentáveis nos ativos; e iv) líquidos, ao passo que os clientes estão com liquidez em suas contas. Os bancos também são bem provisionados, com provisões suficientes para o dobro de inadimplência.

E acreditamos que, se eles sobreviverem, estão baratos. Não concordamos com as avaliações atuais do setor, pois acreditamos que elas implicam que os bancos não poderão mais fornecer retornos acima da média no médio prazo e, em alguns casos, nem mesmo retornos de longo prazo normalizados. Como exemplos, para justificar o P/PL atual do Banco do Brasil, devemos assumir um ROE de 11,8% (vs. 17% entregue em 2019). Em nossas premissas, assumimos pressão de ganhos de curto prazo, não voltamos aos +20% de ROE, mesmo no médio / longo prazo e, na perpetuidade, projetamos 14-16% de ROE. De acordo com nossas premissas, consideramos a avaliação dos bancos atraente a preços atuais.

Outlook: rentabilidade deve ser faseada

Pressão a curto prazo, alívio a médio prazo, normalização a longo prazo. Acreditamos que a alta rentabilidade de 2019 acabou e os ganhos de curto prazo serão pressionados por custos de crédito mais altos e volumes mais baixos. No entanto, os bancos ainda devem poder fornecer retornos acima da média à medida que o ciclo de crédito retorna e os volumes aumentam antes do ROE normalizado de ~15%.

Imposto deve ajudar no longo prazo. Conforme explicado no tópico regulatório, uma combinação de alta rentabilidade e sentimento contrário a bancos contribuiu para uma alta alíquota de impostos para o setor. Nenhum banco americano possui uma carga tributária de 45%, o que não acreditamos ser sustentável a longo prazo, e eles ainda podem atingir ~14% de ROE. Sendo assim, acreditamos que os bancos brasileiros têm melhores chances de rentabilidade no longo prazo.

Outlook: oportunidades

Custos devem melhorar. Como mostrado anteriormente, os bancos ficaram mais conscientes sobre a necessidade de reduzir custos e esperamos que essa tendência continue após a atual crise. A digitalização dos clientes deve resultar em investimentos e despesas administrativas mais baixas, e não acreditamos que isso esteja precificado.

O dividend yield deve ajudar a longo prazo. Como uma indústria madura, não acreditamos que os bancos possam empregar grandes quantidades de capital incremental a taxas de retorno muito altas durante um período prolongado, o que afeta negativamente o nosso preço-alvo. Por outro lado, consideramos nossas estimativas de dividend yield de 8,2 a 12,6% de 2021 a 2023 (incluindo JCP) como atrativas, especialmente com o atual patamar de juros.

Menores receitas de serviço podem gerar margens mais altas. O sistema bancário brasileiro foi construído através de subsídios cruzados. Maiores receitas de serviços e captação subsidiada subsidiaram crédito imobiliário e automotivo com taxa de juros abaixo da média, como exemplos. Esperamos que tal prática reduza à medida que as receitas de serviço recuem.

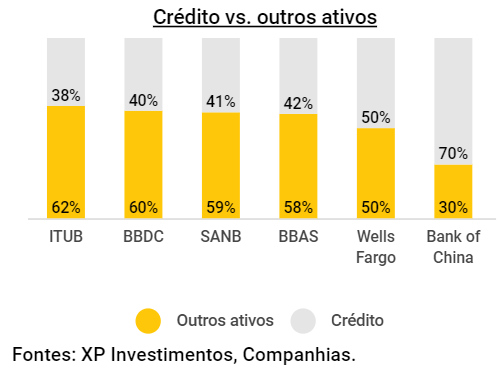

Os empréstimos devem se tornar mais relevantes. Bancos brasileiros têm menos empréstimos em proporção ao total de ativos do que os pares globais, e isso prejudica a margem financeira dos bancos locais, pois outros ativos rentáveis dos balanços possuem taxas de juros mais baixas. Acreditamos que os bancos brasileiros poderiam reduzir a diferença para bancos americanos e chineses, conforme: i) o mercado brasileiro se torna mais maduro; ii) o ciclo de crédito é reiniciado; e iii) a segurança jurídica aumenta.

Outlook: narrativas e números

“Temos duas classes de pessoas que fazem projeções: aqueles que não sabem – e aqueles que não sabem que não sabem”

John Kenneth Galbrath

Principais Premissas

- Carteira de Crédito e Investimentos. Prevemos empréstimos crescendo a partir do 2S21 e assumindo uma maior proporção de ativos rentáveis. Como consequência, o excesso de peso em segmentos com margens mais altas deve ajudar na receita de juros. No entanto, a taxa de juros estruturalmente baixa deve reduzir as taxas de juros na maioria dos segmentos.

- Captação e despesas com juros. Acreditamos que a política de baixa taxa de juros deve ajudar a captação dos incumbentes, mas a competição por depósitos deve aumentar o custo do financiamento em % do CDI.

- Receita líquida de juros e margem financeira. Impulsionado por ativos de maior ganho, esperamos que as receitas líquidas de juros cresçam, mas com menores margens.

- Receitas de serviços. Acreditamos que seguro seja um negócio mais sustentável e mais difícil de disruptar do que as receitas de serviço, além de possuírem um grande mercado endereçável, resultando em um segmento crescente. No entanto, esperamos que a concorrência pela receita de serviços aumente e, portanto, uma redução na linha.

- Gastos não relacionados a juros. Como estimamos o número de funcionários e estruturas caindo no pós COVID-19, estimamos ambos: i) menores gastos; e ii) uma melhoria no índice de eficiência.

- Qualidade de Ativos. Esperamos que a inadimplência atinja altos níveis a partir do 4T20, mas com o custo do risco já ultrapassado seu pico até então. A taxa de cobertura deve diminuir para preservar o resultado.

- Impostos. Nosso cenário base considera uma alíquota de 50% para os bancos, mas uma alíquota efetiva mais baixa devido a: i) consumo de ativos fiscais diferidos; ii) juros sobre benefícios de capital; e iii) outros benefícios, como investimentos rurais no Banco do Brasil.

- Remuneração dos acionistas. Esperamos uma remuneração baixa em 2020 devido ao limite regulatório de 25% de payout, mas aumentando, pois acreditamos que os bancos não poderão empregar grandes quantidades de capital incremental com taxas de retorno muito altas durante um período prolongado. Como resultado, esperamos um alto dividend yield já a partir de 2021.

Outlook: valuation

Modelo de desconto de dividendos. Escolhemos o DDM para avaliar os bancos incumbentes neste relatório. Os motivos pelos quais escolhemos o método são: i) perspectiva minoritária, pois não assumimos que nossos investidores possam ter o controle de um banco incumbente; ii) dividendos refletem com relativa boa precisão a lucratividade de longo prazo do bancos incumbentes; e iii) os dividendos são mais estáveis que o fluxo de caixa no setor bancário.

Perpetuidade. Na perpetuidade, consideramos: i) ROE médio de 15,1%; ii) crescimento de 6%; iii) payout médio de 62%; e custo de capital de 12 a 14%. O ROE de 15% reflete: i) a rentabilidade de bancos bem administrados nos países desenvolvidos; sendo que ii) os bancos brasileiros têm uma diversificação maior, mais receitas de subsidiárias, além de mais relevância na economia local do que os pares globais; e iii) que a carga tributária de 45% (50% no nosso cenário base) deve diminuir no longo prazo. O crescimento sustentável de 6% reflete a inflação e o crescimento real sustentável de um país em desenvolvimento. O pagamento assumido é uma função do ROE sustentável e do crescimento de cada banco. Quanto ao custo de capital, o 12-14% K(e) leva em consideração as premissas CAPM padronizadas de taxa livre de risco, prêmio de risco país, diferencial de inflação, prêmio de risco patrimonial e beta.

A maturidade do setor e o baixo crescimento prejudicam o valor. O que prejudica nossa avaliação? Baixo crescimento. Embora o pagamento acima da média se aproxime do valor dos bancos / aumente seu rendimento de dividendos (como explicado anteriormente), como uma indústria madura, não acreditamos que os bancos possam empregar grandes quantidades de capital incremental a taxas de retorno muito altas por um período prolongado. Como resultado, usamos 2024 para perpetuidade, um ano em que assumimos lucros semelhantes a 2019, mas com pior rentabilidade (ROE de 15-21% vs. 17-22% em 2019).

Clique nos botões abaixo para acessar os relatórios individuais das empresas:

Ainda não tem conta na XP? Abra a sua aqui, é rápido, fácil e gratuito.