Estamos atualizando nossas estimativas para a Embraer e revisando nosso preço-alvo para 2022 para R$27,50/ação de R$27,30/ação, refletindo (i) a incorporação da adição de valor da Eve de +R$9,50/ação (descrita em detalhes ao longo do relatório) e (ii) estimativas gerais mais fracas para os próximos anos (preço-alvo para o negócio tradicional da Embraer de R$ 27,30/ação para R$ 18,00/ação). Embora parte relevante de nosso potencial de valorização de 110% esteja relacionado à incorporação da Eve, ainda vemos espaço para as ações subirem mesmo sem considerar qualquer atribuição de valor para a plataforma eVTOL da Embraer, com nosso preço-alvo excluindo a Eve de R$ 18,00/ação apresentando potencial de valorização de 37%, principalmente devido à expectativa de melhora das entregas da aviação comercial nos próximos anos. Reiteramos nossa visão positiva sobre a Embraer, apoiada por (i) recuperação da aviação comercial e (ii) potencial de valor da Eve para suportar um prêmio de valuation vs. histórico.

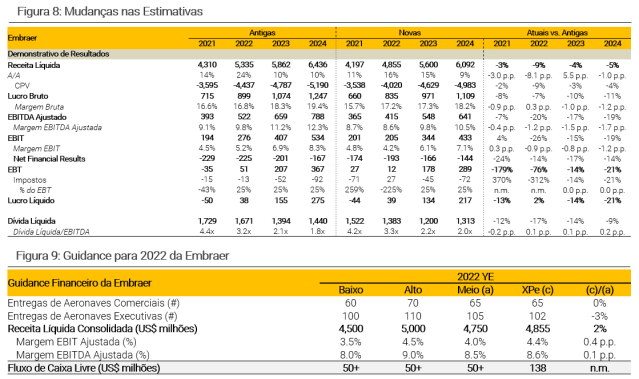

Estimativas mais fracas após o guidance de 2022. Depois de incluir uma recuperação de receita e melhora na rentabilidade mais lenta do que o esperado, estamos revisando nossas estimativas para baixo, estimando o EBITDA da companhia em US$415-550 milhões em 2022-23 (-20% em relação às estimativas anteriores). Nossas expectativas estão alinhadas com o ponto médio do guidance da Embraer e um pouco abaixo do consenso

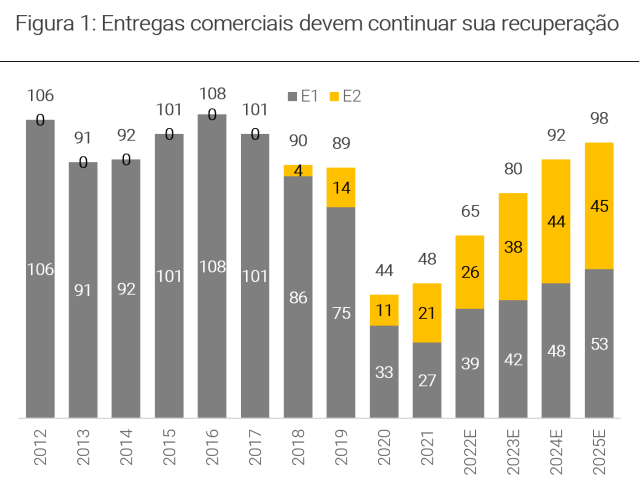

Recuperação da aviação comercial para impulsionar a melhoria operacional. Com apenas 44-48 aeronaves comerciais entregues em 2020-21 (contra uma média de 97 no período de 2012-19), esperamos que as entregas aumentem nos próximos anos (65 em 2022E e 80 em 2023E). Além disso, embora a concorrência na plataforma E2 seja um risco, vemos perspectivas implícitas de participação de mercado já refletindo um cenário competitivo mais desafiador para o E-195 E2, enquanto o E-175 E1 deva se beneficiar de uma concorrência mais suave no curto prazo.

Ainda vemos potencial de valorização sem considerar nenhum valor para a Eve. Com a baixa liquidez das ações da EVEX e volatilidade excessivamente alta das ações (desvio padrão de +/- 14% desde sua listagem), vemos os investidores céticos em precificar o total do valor de mercado da Eve nas ações da Embraer. No entanto, embora parte do nosso grande potencial de valorização de 110% seja derivado da adição de valor da Eve ao nosso preço-alvo (+R$9,50/ação), ainda vemos potencial de ~37% quando consideramos apenas os negócios tradicionais da Embraer, com crescimento de EBITDA no próximos anos impulsionando o potencial das ações (veja a Figura 13).

Valuation – não vemos Eve precificada: vemos a Embraer sendo negociada a 8,1x EV/EBITDA de 2022 (vs. média histórica de 7,6x), ou 5,2x se excluirmos a participação de valor da firma da Embraer na Eve (veja detalhes na Figura 6), implicando um desconto de 32% em relação aos níveis históricos, o que consideramos excessivo, sugerindo que a Eve não está totalmente precificada nas ações da EMBR3, em nossa opinião.

A divisão comercial deve continuar sua trajetória de recuperação

Esperamos 65-80 entregas de aeronaves comerciais em 2022-23

Com volumes ainda prejudicados por impactos relacionados à pandemia, esperamos que as entregas de aeronaves comerciais melhorem progressivamente nos próximos anos – estimamos 65-80 unidades entregues em 2022-23, vs. as 44-48 entregas em 2020-21 e uma média de ~97 unidades no período entre 2012 e 2019.

Em termos de mix, apesar do estoque de pedidos mostrar uma representatividade balanceada entre E1s (45%) e E2s (55%), nós esperamos que as entregas E1 sejam mais proeminentes no curto prazo – estimamos ~55% das entregas em 2022-24 compostas de E1s (E-175).

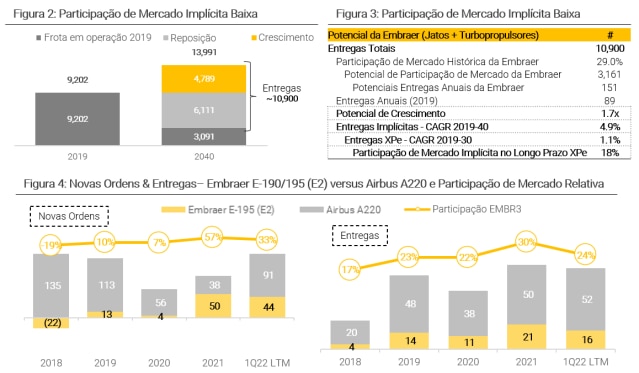

Competição é um risco, apesar de a vermos como limitada

De acordo com as perspectivas de 20 anos da Embraer, a companhia prevê demanda de 10.900 novas aeronaves com até 150 assentos a serem entregues no prazo de 20 anos. Considerando a participação de mercado histórica de Embraer de ~29%, nós vemos um CAGR¹ implícito de entregas de 4,9% para o horizonte de 2019-40, uma potencial valorização em comparação ao nosso cenário base de 1,1%, o que implica em uma participação de mercado de 18% (abaixo do nível histórico de 29%).

Olhando para a plataforma E2, onde o cenário competitivo contra o A220 da Airbus é mais acirrado, esperamos que existam de riscos de competição, porém que esta seja limitada, principalmente pois: (i) a participação relativa em entregas entre as duas empresas atualmente está próxima do nível histórico da Embraer (enquanto as E1s permanecem incumbentes dentro de sua categoria) e acima do que enxergamos para participação implícita; e (ii) a representatividade de novas ordens está mais alta que a de entregas e mostrando melhoras versus os últimos anos.

Notas: (1) CAGR = Compound Annual Growth Rate, ou Taxa de Crescimento Anual Composta

Eve – Por que EMBR3 não a está refletindo?

Relembrando o processo de listagem da Eve

Em linha com o primeiro anúncio da Eve, em dezembro de 2021, sobre suas intenções de listar suas ações, a companhia anunciou em maio de 2022 a conclusão de combinação de negócios com a Zanite, que foi seguida por uma aprovação por parte dos acionistas.

Por que o mercado não a está precificando nas ações de EMBR3?

Após o resgate de 92% das ações da Zanite por seus acionistas com a listagem da Eve, vemos que a baixa liquidez do papel resulta em volatilidade extrema (valor médio transacionado diário de ~US$4 milhões em comparação a um valor de mercado de ~US$2 bilhões, com 93% da ações em posse de investidores estratégicos, como Embraer e fundadores da Zanite, o que leva a um desvio padrão de até +/- 14% desde sua listagem). Nós acreditamos que essa é a principal razão para o ceticismo dos investidores sobre incluir por completo o valor de mercado da Eve no valuation da Embraer.

Devido aos problemas de liquidez mencionados acima, nós não vemos o potencial de valor de empresa da Eve precificado nas ações da EMBR3. Sendo negociada em 2022 a um múltiplo EV/EBITDA histórico de 8,1x, veríamos o múltiplo de Embraer em 4,2x excluindo a participação atual da companhia na Eve (um desconto de 45% contra seu nível histórico, o que vemos como excessivo).

Com uma abordagem mais conservadora, mesmo assumindo um desconto de 41% para o valor proposto à Eve no momento de anúncio da fusão com a Zanite em Dezembro de ’21 (em linha com a performance das ações de outras companhias de eVTOL desde então), o múltiplo da Embraer ainda estaria atrativo, com um valor implícito de 5,2x para EV/EBITDA 2022, ou 32% de desconto versus o histórico (veja a Figura 6 a seguir).

Mudanças nas estimativas

Estamos reduzindo o EBITDA de 2022 em 20%, refletindo o guidance mais fraco

A partir do guidance da Embraer divulgado junto aos resultados do 3T21, estamos atualizando nossas estimativas.

Com indicações para receita líquida e margem EBITDA variando entre US$4,5-5,0 bilhões e 8,0%-9,0% para 2022 (veja a Figura 9), respectivamente, vemos nossas estimativas em linha com os valores médios dos intervalos, com (a) receita de US$4,85 bilhões, que está +2% acima do meio do intervalo de US$4,75, e (b) margem EBITDA de 8,6%, 1p.p. acima da indicação de 8,5% do meio intervalo do guidance.

Comparando com as nossas estimativas anteriores, estamos reduzindo nossas expectativas de receita e EBITDA em 5-9% e 17-20%, respectivamente, no horizonte de 2022-24 (veja a Figura 8 para mais detalhes).

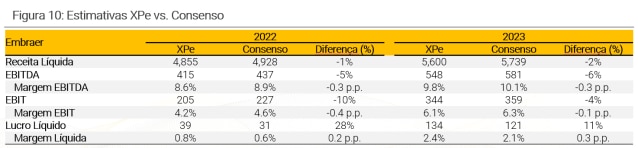

Estamos levemente abaixo do consenso para EBITDA de 2022-23

Enquanto os números do consenso implicam em receitas e margens EBIT e EBITDA mais próximos ao extremo mais alto do guidance de 2022, nossa abordagem mais conservadora, mais próxima ao meio do intervalo, resulta em receias 1-2% mais baixas e EBITDA 5-6% mais pressionado em 2022-23 vs. o consenso.

Valuation

Nosso preço-alvo implica em um potencial de valorização de 110%

Nosso preço-alvo de R$27,50/ação é baseado em um Fluxo de Caixa Descontado para o final de 2022 e apresenta um potencial de valorização de 110% em comparação aos preços atuais. Ele é composto por:

- (i) R$18,00/ação das unidades de negócios tradicionais da Embraer (excluindo a Eve), o que ainda representa 37% de valorização versus os preços atuais, mesmo não atribuindo valor à Eve (o que vemos como irracional), e:

- (ii) R$9,50/ação do potencial valor da Eve, refletindo a adição de valor de US$1,4 bilhões para a participação da Embraer na plataforma de eVTOL (um desconto de 41% versus o valor proposto no momento de anúncio da fusão com a Zanite e em linha com a performance das ações de outras companhias de eVTOL desde então);

Finalmente, nosso preço-alvo para a unidade tradicional de negócios da Embraer implica em um múltiplo alvo EV/EBITDA em 2023e de 7,0x, levemente abaixo da média histórica de 7,6x (veja Figuras 13 e 14).

Estimativas XP

Se você ainda não tem conta na XP Investimentos, abra a sua!