Neste relatório, iniciamos a cobertura das ações da CSN Mineração (CMIN3) com recomendação de Compra e preço-alvo de R$ 14 por ação. Nossa recomendação é baseada principalmente em uma visão positiva sobre os preços das commodities e os volumes da empresa daqui para frente, seguindo seus projetos de expansão. Esperamos um crescimento expressivo na produção da companhia nos próximos anos.

Nesse mesmo relatório, também atualizamos o preço-alvo de CSN (CSNA3) para R$ 55 por ação. Nossa tese se baseia em uma perspectiva otimista acompanhando o potencial de alta do segmento de mineração, na qual a holding tem participação de 79%, além de um ambiente saudável para os preços do aço.

Iniciando a cobertura de CSN Mineração com Compra

Estamos iniciando a cobertura de CSN Mineração (CMIN3 – preço-alvo de R$14/ação) com uma visão positiva sobre os preços das commodities e os volumes da empresa daqui para frente, seguindo seus projetos de expansão. O principal pilar é o forte crescimento da produção nos próximos anos, atingindo 60 milhões de toneladas em 2024 e ~90 milhões de toneladas em 2030. Nossa visão sobre os preços do minério de ferro depende de uma demanda saudável de minério de ferro na China, seguindo incentivos do governo, e uma oferta restrita por trás de investimentos mais baixos nos últimos anos.

Estimamos um EBITDA de R$ 14,9 bilhões em 2021, considerando a média de minério de ferro de US$ 135/t, o que significa uma queda gradual dos níveis atuais (US$ 160/t) para US$ 120/t em 2021. Com relação aos volumes de minério de ferro, temos 40,2 milhões de toneladas para 2021, incluindo compras de terceiros de 8,7 milhões de toneladas. Uma geração de caixa mais forte pode resultar em dividendos mais elevados, dada a baixa alavancagem (0,0x Dívida Líquida/EBITDA 2021E). Estimamos um retorno com dividendos de 15,2% em 2021 e vemos a ação sendo negociado a 3,1x EV/EBITDA 2021E, abaixo da média dos pares de 4,0x. Além disso, acreditamos que o minério de ferro de ~US$ 70/t (perpetuidade) está embutido no preço atual das ações. Temos US$ 80/t na perpetuidade.

Por que CSN Mineração?

Acreditamos que as ações de CMIN e Vale (VALE3) são os melhores veículos para exposição ao minério de ferro. Elas são negociadas a múltiplos mais baixos, quando comparadas à seus pares australianos, além de apresentarem maior crescimento: a CMIN, com seu plano de expansão de 30 para 90 milhões de toneladas em 2030, e a Vale retomando seus níveis de produção para 400 milhões de toneladas nos próximos 3 a 4 anos. Estimamos um crescimento mais forte e dividendos mais elevados para a CMIN. Portanto, dado que os múltiplos estão em níveis semelhantes, preferimos CMIN a Vale, apesar da liquidez mais baixa de CMIN. Além disso, o CMIN é 100% minério de ferro.

Quais os principais riscos da tese?

Os principais riscos são aqueles relacionados à demanda e produção de aço na China. Se os números ficarem abaixo das expectativas, nossas estimativas podem ser impactadas negativamente. No entanto, os primeiros dados da produção de aço na China em 2021 mostram um aumento de ~13%, quando comparado ao primeiro bimestre de 2020. Outro ponto a ser monitorado diz respeito ao gerenciamento de riscos em barragens inativas. É importante destacar que a CMIN é o primeiro no Brasil a se tornar 100% independente das barragens de rejeitos devido ao processo de dry stacking. Adicionalmente, nosso valuation depende principalmente na execução de todos os projetos de expansão.

Nossa tese de investimentos em 6 gráficos

O que é a CSN Mineração (CMIN3)?

A CSN Mineração é a segunda maior exportadora de minério de ferro do Brasil e está entre as cinco mais competitivas do mercado transoceânico, tendo como principal acionista fundadora a Companhia Siderúrgica Nacional (CSNA3). As principais atribuições da CSN Mineração consistem principalmente na exploração das atividades de mineração de minério de ferro e na exploração da infraestrutura de transporte portuário.

Enquanto a CSN foi fundada há mais de 80 anos, a CMIN só foi fundada em 2015, como resultado da aliança estratégica entre a CSN e o Consórcio Asiático formado pela ITOCHU Corporation, JFE Steel Corporation, POSCO, Kobe Steel, Ltd., Nisshin Steel Co., Ltd. e China Steel Corp.

Em janeiro de 2021, a empresa concluiu sua listagem no nível 2 da B3 com o ticker CMIN3, levantando cerca de R$ 1,37 bilhão, em sua oferta primária. A oferta base foi de 533,9 milhões de ações, com 161,2 milhões de ações na tranche primária e 372,7 milhões na tranche secundária. Devido à alta demanda, a empresa também fez uma oferta complementar de ações, com a venda de mais de 50,2 milhões de ações, captando R$ 4,96 bilhões.

Uma mineradora com ativos de alto valor…

A CSN Mineração possui uma operação integrada, com ativos de alto valor, que permite grande eficiência no setor, com um posicionamento de destaque em custo e qualidade. Entre os principais ativos da companhia, destacamos as minas de Casa de Pedra e do Engenho, o complexo de beneficiamento do Pires, participação na ferrovia MRS e o terminal cativo para exportação de minério de ferro no Porto de Itaguaí (TECAR). Confira abaixo um resumo de cada um desses ativos:

- Casa de Pedra (CdP) é a operação de mineração de ferro mais antiga do Brasil e a segunda maior em capacidade. Estima-se que a mina tenha mais de 6 bilhões de toneladas de recursos e 3 bilhões de toneladas em reservas. A mina atualmente tem uma capacidade de produção de aproximadamente 32 milhões de toneladas por ano.

- Engenho & Pires é uma mina a céu aberto localizada perto de Casa de Pedra e possui reservas estimadas em 300 milhões de toneladas de minério.

- A MRS é uma concessionária ferroviária que opera mais de 160 milhões de toneladas por ano através de MG, RJ e SP e conecta CdP ao TECAR. A CSN Mineração detém 18,63% de participação no grupo de controle. A MRS transporta quase 20% de todas as mercadorias exportadas no Brasil.

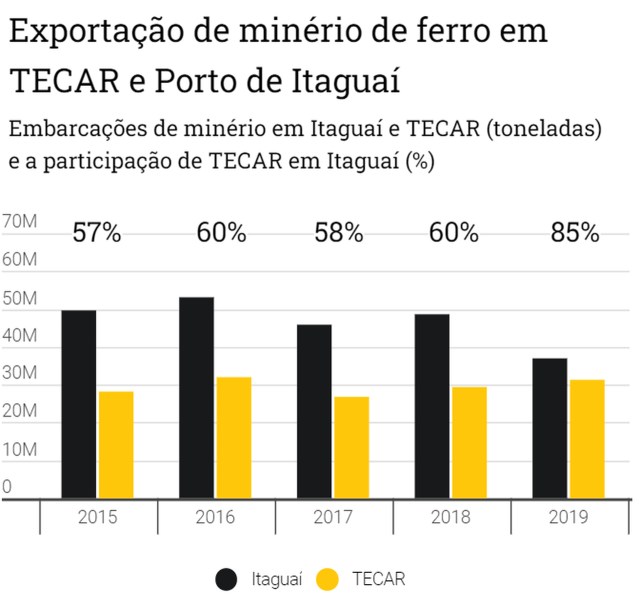

- Por fim, o TECAR é um terminal premium administrado pela CSN Mineração e possui logística integrada com as ferrovias da MRS, localizada no Rio de Janeiro. Atualmente, o porto tem capacidade de exportação anual de 45 milhões de toneladas por ano de minério de ferro. Nos últimos anos, o TECAR embarcou 30 milhões de toneladas de minério de ferro por ano, em média, representando ~ 60% do total de minério de ferro embarcado no porto (em 2019, o TECAR representou mais de 85% do volume total embarcado devido ao acidente da Vale em Brumadinho). Os direitos de concessão vão até 2022 e são renovados até 2047.

… com um portfolio bem diversificado…

A CSN Mineração possui um portfólio diversificado de produtos com presença relevante nos principais mercados. A CMIN embarca a maior parte de seu minério de ferro para a China, onde a Companhia é um dos principais fornecedores de sinter feed com teor acima de 63% Fe e capacidade superior a 15 milhões de toneladas por ano. A companhia também produz granulados (61% Fe) e pellet feed (66% Fe). Esses produtos são geralmente vendidos sob LTCs ou pré-pagamentos e à vista. A média atual do teor de ferro dos produtos da CSN Mineração é de ~62% Fe.

Nos mercados tradicionais com demanda por produtos diferenciados como JKT (Japão, Coréia do Sul e Taiwan), Europa e MENA (Oriente Médio e Norte da África), a companhia vende sinter feed premium (62,5% Fe) e pellet feed em contratos de longo prazo para as tradicionais usinas de pelotização da região.

No mercado interno, a Companhia atende integralmente a demanda de granulados, sinter feed e pellet feed da Usina Presidente Vargas (UPV), da CSN.

… e uma posição de custos confortável

A CSN Mineração tem 100% de exposição ao minério de ferro com um ambicioso plano de expansão. Para suportar seu crescimento, estima-se que a CMIN tenha 5,9 bilhões de toneladas de recursos em suas minas Casa de Pedra e Engenho, dos quais 3,4 bilhões são reservas de minério de ferro de alta qualidade.

A companhia tem tido um alto índice de sucesso na conversão de recursos em reservas nos últimos anos. De acordo com uma análise interna, estima-se que existam aproximadamente 7,9 bilhões de toneladas em recursos minerais. Na Casa de Pedra, 85% dos recursos foram historicamente convertidos em reservas, devido às suas características excepcionais, proporcionando uma fonte única e homogênea de minério de ferro de alta qualidade.

A forte integração entre as operações da companhia permite uma posição de custos ao lado maiores produtoras do mundo. A operação integrada da CMIN conecta as minas Casa de Pedra e Engenho com a ferrovia MRS e o terminal TECAR. Este sistema confere mais flexibilidade para expansão com manutenção das margens atuais. A empresa espera, portanto, otimizar seus processos atuais e resultar em níveis de custo por tonelada competitivos globalmente.

Conhecendo os principais projetos de expansão

No nosso modelo, consideramos todos os projetos de expansão que a companhia planeja executar gradativamente ao longo dos próximos 13 anos, sendo eles (i) os projetos de expansão da Planta Central, (ii) projetos de recuperação de rejeitos das barragens, (iii) projetos de Itabirito e (iv) projetos de expansão do TECAR. Confira um resumo dos projetos abaixo:

Projetos de Expansão da Planta Central

Expansões brownfield que irão acelerar a produção de pellet feed com baixos custos operacionais; aumento de 6 milhões de toneladas por ano, com investimento estimado em R$ 1,2 bilhão em três anos.

Projetos de Recuperação de Rejeitos das Barragens

Expansões brownfield que irão gerar valor através da recuperação de 180 milhões de toneladas de rejeitos armazenados em barragens como parte do programa de descaracterização de barragens da CSN Mineração; aumento de 8 milhões de toneladas por ano, com investimento estimado em R$ 1,1 bilhão em cinco anos.

Projetos de Itabirito

Mix de expansões brownfield (P15, já com Licença de Implementação emitida, orçamentos de equipamentos em andamento e início da implantação previsto para 2021) e projetos greenfield, todos com tecnologia reconhecida e investimento competitivo por tonelada para produção de pellet feed premium com baixo teor de impurezas e alto teor de ferro (incluindo pellet feed de redução direta); aumento de 103 milhões de toneladas por ano, com investimento estimado em R$ 22,7 bilhões até 2033.

Projetos de Expansão do TECAR

Investimentos brownfield para suportar as expansões da mina; aumento de capacidade em três fases (60, 84 e 130 milhões de toneladas por ano), com investimento estimado em R$ 6,3 bilhões em oito anos.

Confira abaixo o cronograma de expansão da companhia, além das nossas projeções de aumentos de produção, conforme o andamento de cada projeto:

Nossa visão para o mercado de minério de ferro

A produção de aço chinesa encerrou 2020 com 1,05 bilhão de toneladas (alta de 5,5% em comparação a 2019), após forte estímulo em meio aos impactos da pandemia. Se a China mantiver seu ritmo, a demanda de minério de ferro pode superar as adições de oferta em 2021 e sustentar os preços em níveis historicamente altos. Junto com a China, a produção global de aço bruto já vem demonstrando fortes resultados no início do ano.

Do lado da demanda, acreditamos ser bem possível um cenário de maior produção de aço em 2021, uma vez que o estímulo econômico em 2020 – maior desde 2015, em termos de M2 - pode continuar a impactar positivamente a demanda de aço. Além disso, a produção de aço chinesa em 2021 já mostra um aumento de ~13% no primeiro bimestre de 2021, em comparação ao mesmo período no ano passado.

Já do lado da oferta, algum alívio no mercado depende da capacidade da Vale de entregar o seu guidance de produção. Neste momento, temos 320 milhões de toneladas em 2021FY, um pouco acima do limite inferior do guidance da companhia de 315 milhões de toneladas.

Uma demanda e/ou produção de aço na China abaixo do esperado é o principal risco para a indústria. É importante monitorar o controle da produção de Tangshan devido à poluição e como o país distribuirá essa produção entre outras fábricas. Além disso, caso ocorra uma queda na demanda em um cenário de aumento da oferta, principalmente da Vale, os preços do minério de ferro podem ser fortemente impactados.

Por trás desse mercado ainda acirrado, temos um minério de ferro de US$ 135/t (em média) para 2021, em contraste com o US$ 160/t à vista atualmente. Além disso, temos um preço de US$ 80/t na perpetuidade.

Valuation

Realizamos o valuation da CSN Mineração com base no Fluxo de Caixa Descontado. Nosso preço-alvo de R$ 14 por ação considera uma taxa de desconto de 8% (em R$, termos reais) e nenhuma taxa de crescimento na perpetuidade em termos reais.

Em nossa opinião, as ações de CMIN estão sendo negociado a 3,1x EV/EBITDA 2021E e isso se compara à média histórica do setor de 5,0 a 5,5x.

Também consideramos todos os projetos de expansão em nosso modelo, incluindo P28s (Mascate e Esmeril), totalizando ~90mt de produção em perpetuidade, ou seja, a partir de 2030. Além disso, vemos os preços de minério de ferro de ~US$ 70/t embutidos no preço atual das ações. Temos US$ 80/t na perpetuidade. Por fim, estimamos um retorno com dividendos de 15,2% para 2021.

Confira abaixo um resumo das nossas estimativas para CMIN3:

Explorando os campos ESG

O setor de mineração é altamente sensível do ponto de vista ESG e está cada vez mais exposto a esses riscos, incluindo preocupações com emissões, uso de água, desmatamento e relações com a comunidade. Para este setor, vemos o pilar Ambiental como o fator mais importante na análise, seguido pelo Social e Governança, respectivamente.

Em nossa visão, com a pressão crescente para que as mineradoras sejam empresas responsáveis na perspectiva ESG, elas precisam ser ambiciosas e realistas sobre o que de fato podem oferecer e construir tendo em vista uma estratégia ESG que funcione para seus negócios.

Com vários fatores empurrando e puxando as mineradoras a se engajarem mais nessa agenda, quando falamos da CSN Mineração (CMIN), é importante ressaltar que a companhia faz parte de um setor muito sensível no que se refere ao pilar E. Apesar de reconhecermos positivamente os esforços da CMIN para minimizar os impactos adversos de suas operações de mineração no meio ambiente, ainda vemos riscos neste pilar que são importantes de serem monitorados olhando para frente. Na frente S, apesar de vermos espaço para mais melhorias, apreciamos as iniciativas da empresa, com destaque para os programas educacionais com as comunidades locais. Por fim, no pilar G, destacamos que é importante ficar de olho na governança da CMIN, considerando que o Grupo CSN é o acionista controladora da empresa e, no caso de um cenário adverso para a siderúrgica, isso pode trazer desafios à mineradora, além de vermos espaço para melhorias tanto em termos da independência quanto diversidade no que se refere ao Conselho de Administração da empresa.

Clique aqui para ler o relatório completo com a análise ESG do setor e da CSN Mineração (CMIN3)

CSN (CSNA3): Preços mais altos devem gerar resultados mais fortes em 2021

CSNA3: Atualizando o preço-alvo de CSN

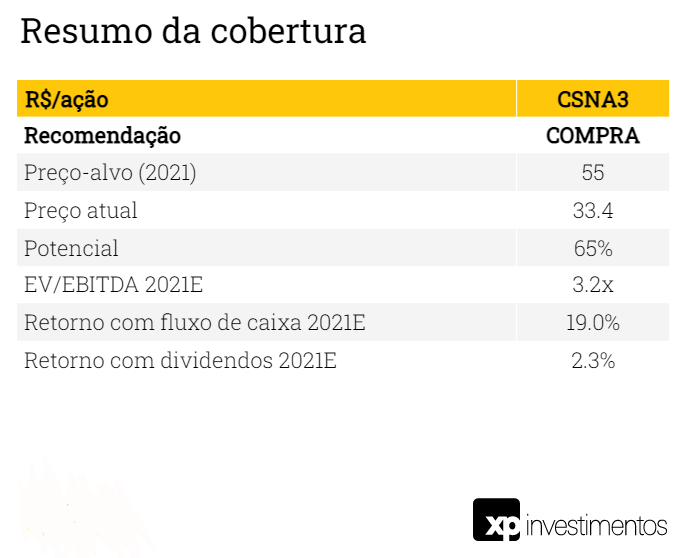

Atualizamos o preço-alvo da CSN (CSNA3) para R$55 por ação com uma perspectiva otimista acompanhando o potencial de alta do segmento de mineração, na qual a holding tem participação de 79%, além de um ambiente saudável para os preços do aço. Temos um aumento de preços de +40% para as montadoras asiáticas em abril e estimamos um aumento de +6% A/A nos volumes de aço em 2021 (vs. previsão do IABR de +5,8%). Vemos a CSN sendo negociada a 3,2x EV/EBITDA 2021E e isso está abaixo dos níveis históricos (6,0x – 6,5x, em nossa opinião).

Nossa principal escolha entre as siderúrgicas

Preferimos CSN a Usiminas e Gerdau no setor siderúrgico devido à maior exposição ao minério de ferro, uma vez que estamos mais otimistas com a commodity do que com o mercado de aço. Comparando as três empresas, a CSN é de longe a mais beneficada pela recente alta nos preços do minério de ferro, já que seu segmento de mineração representou mais de 70% do EBITDA da empresa em 2020. Apesar da possibilidade correção nos preços do minério de ferro, vemos que a commodity ainda está sendo negociada a níveis elevados historicamente, beneficiando o segmento de mineração da CSN. A produção global de aço bruto continua registrando números fortes, impulsionada principalmente pela alta demanda na China, apesar das preocupações com as restrições à produção. Ainda assim, esperamos que uma maior produção de aço em 2021, possa continuar a impactar positivamente a demanda de aço.

Quais os principais riscos da tese?

Os principais riscos são aqueles relacionados à demanda e produção de aço na China. No mercado interno, vemos riscos relacionados à recuperação econômica mais lenta devido à pandemia e ao menor índice de vacinação. Como consequência da Covid-19, também monitoramos a instabilidade na cadeia global de suprimentos de semicondutores, que vem afetando as montadoras locais e globais, visto que diversas empresas já anunciaram paradas ou redução da produção no Brasil.

CSNA3: Valuation

Realizamos o valuation da CSN com base no Fluxo de Caixa Descontado. Nosso preço-alvo de R$55 por ação considera uma taxa de desconto de 12% (em R$) e uma taxa de crescimento na perpetuidade de 2,0% em termos nominais. Em seguida, adicionamos o valor patrimonial da CMIN – após os minoritários – e a participação na Usiminas.

Em nossa opinião, as ações da CSN estão sendo negociadas a 3,2x EV/EBITDA 2021E e isso está abaixo dos níveis históricos 6,0x a 6,5x.

Consideramos preços de minério de ferro de US$135/t, em média, para 2021. Em relação aos preços do aço, temos assumimos alta de +40% para as montadoras asiáticas em abril e acreditamos que o preço médio realizado da companhia deve aumentar +30% em 2021. Além disso, estimamos um aumento de +6% nos volumes de aço em 2021 (vs. previsão do IABR de +5,8%). Por fim, estimamos um retorno com dividendos de 2,3% para 2021.

Confira abaixo um resumo das nossas estimativas para CSNA3:

A indústria de aço em 7 gráficos

Se você ainda não tem conta na XP Investimentos, abra a sua!