Neste relatório, apresentamos nossa análise dos resultados do 1T24 da CYRE3, DIRR3, MDNE3, PLPL3 e TRIS3. A DIRR3 se destacou com um notável crescimento de 72% no lucro líquido A/A (24% acima do esperado), impulsionado por uma margem bruta mais forte do que o esperado. A CYRE3 também teve uma expansão robusta do lucro líquido (+63% A/A e 4% acima de nós), impulsionada por (a) uma sólida receita líquida (+23% A/A) e (b) forte equivalência patrimonial, apesar de uma queda na margem bruta T/T. A MDNE3 teve uma grande expansão do lucro líquido (+38% A/A), impulsionada por (a) receitas de incorporação e (b) fortes margens provenientes de condomínios. A PLPL3 apresentou resultados mistos, principalmente devido à compressão da receita T/T e aos níveis pressionados de margem líquida de 8,3% (-2,2 p.p. A/A). TRIS3 teve um sólido desempenho de receita, mas a lucratividade permaneceu sob pressão.

Cyrela (CYRE3) | Lucro líquido positivo apesar da compressão da margem bruta

A Cyrela registrou sólidos resultados no 1T24, explicado pela receita líquida atingindo R$ 1,6 bilhão (+23% A/A), em linha com nossas estimativas, impulsionado por um excelente desempenho operacional, com vendas líquidas aumentando (+39% A/A), e a evolução do POC impulsionando o reconhecimento de receita (consulte “Começando 2024 no caminho certo” para nossa visão detalhada sobre o desempenho operacional da Cyrela no 1T24).

Observamos que a margem bruta diminuiu para 31,4% (-2,3 p.p. T/T) no trimestre, em linha com nossas estimativas, explicada pelo projeto La Isla no Rio (acordo de permuta com margens mais baixas) e vendas de unidades concluídas para focar no giro de ativos. Assim, vemos esse nível de margem bruta como um evento não recorrente.

A Cyrela também registrou maiores despesas comerciais no trimestre (+8% A/A), devido aos maiores lançamentos (+26% A/A). Por fim, o lucro líquido atingiu R$267 milhões (+63% A/A e +8% T/T), acima de nossas estimativas (+4% vs. XPe), em grande parte impulsionado por (i) resultados positivos das JVs (Cury, Plano, Lavvi); (ii) expansão de receita; (iii) sólida rentabilidade; e (vi) ganho não recorrente proveniente do desinvestimento em CURY3 (R$35 milhões).

Como resultado, a margem líquida atingiu níveis robustos de 17,0%, levando o ROE (12M) a 14,5%. A geração de caixa operacional foi de R$95 milhões, ajudada pela falta de aquisição de terrenos, comparada à uma queima de caixa de R$94 milhões no 4T23. Em suma, reiteramos nossa preferência pela Cyrela no segmento de média/alta renda com uma recomendação de compra e preço alvo de R$26,0/ação.

Figura 1: Resultados da Cyrela em números

Direcional (DIRR3) | Excelentes resultados em todos os aspectos

A Direcional registrou resultados excepcionais, em nossa opinião, principalmente devido (a) à robusta expansão da receita e (b) ao sólido crescimento da margem bruta, o que levou a um forte lucro líquido superior às nossas estimativas. Assim, mantemos nossa recomendação de compra para a DIRR3 e preço alvo de R$ 26,0/ação, que atualmente negocia a 1,8x P/BV 24E e 1,6x P/BV 25E.

Para obter os destaques operacionais, consulte nosso comentário de prévia operacional

Expansão robusta da receita. A receita líquida teve um desempenho positivo, atingindo R$669 milhões (+20% A/A e +5% T/T), praticamente em linha com nossas estimativas. Acreditamos que esses resultados foram impulsionados por (i) excelentes vendas líquidas (vendas %Co crescendo +56% A/A no 1T24), e (ii) evolução do POC.

Excelente margem bruta ajustada e acima de nossas estimativas. A margem bruta ajustada alcançou 37,3% (+1,0 p.p. A/A e +1,6 p.p. T/T), 80 bps acima de nossas estimativas, impulsionada por (i) aumentos de preços; (ii) custos sob controle; e (iii) menor exposição às unidades vendidas no programa Pode Entrar vs. 4T23, que possuem menor margem bruta. Além disso, a margem REF atingiu 43,1% (+4,0 p.p. A/A), o que deve continuar apoiando um forte momento de resultados daqui para frente.

Lucro líquido mais forte do que o esperado, impulsionando o ROE. O lucro líquido ajustado atingiu R$120 milhões (+72% A/A e +23% T/T), acima de nossas estimativas em 24%, impulsionado por (i) sólido resultado de equivalência patrimonial de R$26 milhões (+292% A/A), e (ii) diluição positiva de despesas. Assim, a margem líquida ajustada ficou em 17,9% (+5,4 p.p. A/A e +2,6 p.p. T/T), acima de nossas estimativas em 370 bps, e levando o ROE ajustado anualizado a 24%, o que consideramos forte.

Figura 2: Resultados da Direcional em números

Moura Dubeux (MDNE3) | Resultados sólidos e, em sua maioria, em linha; é possível que o pagamento de dividendos comece em 2024

A Moura Dubeux registrou resultados sólidos e, em sua maioria, em linha, motivados por uma forte expansão do lucro líquido (+38% A/A). Além disso, notícias recentes indicaram que a empresa deve ter um possível pagamento de dividendos em 2024 (em comparação com nossas estimativas de início em 2025), o que acreditamos que poderia ser um gatilho positivo para a ação. Mantemos nossa recomendação de compra e preço alvo de R$ 16,5/ação.

Para obter os destaques operacionais, consulte nosso comentário de prévia operacional

Receita: A receita líquida teve uma expansão sólida e em linha, atingindo R$308 milhões (+22% A/A). Observamos: (i) receitas de incorporação mais fortes (+38% A/A), dada a evolução do POC; (ii) receitas de adesões acelerando (+95% A/A), dadas as fortes adesões de condomínio (+88% A/A); e (iii) taxas de incorporação de terrenos aumentando sequencialmente (+33% T/T), dado o reconhecimento de 3 lançamentos recentes (2 do 4T23 e 1 do 1T24). Ressaltamos que a MDNE ainda tem o Veneza João Farinha (R$74 milhões de VGV líquido) e o Rivê (R$137 milhões de VGV líquido) em carteira para reconhecimento de taxas de incorporação, o que poderia ajudar a receita do 2T24, em nossa visão.

Rentabilidade: A margem bruta atingiu 32,6%, praticamente estável A/A, o que consideramos sólido, embora ligeiramente abaixo de nossos números. Além disso, observamos uma queda de 3,0 p.p. na margem bruta T/T, que atribuímos a (i) maior participação do segmento de incorporação com margens mais baixas em relação a condomínio; e (ii) a margem bruta de condomínio diminuindo 5,3 p.p. T/T, devido a custos mais altos em projetos recém-reconhecidos. Além disso, as despesas diminuíram no trimestre (apesar das fortes vendas), levando a uma sólida diluição de (i) despesas comerciais (comerciais/vendas brutas caíram 10 pontos-base no trimestre) e (ii) despesas G&A (G&A/receita líquida caíram 160 pontos-base no trimestre), levando a uma forte expansão do EBITDA ajustado (+34% A/A e +19% T/T).

Lucro líquido: O lucro líquido atingiu R$42 milhões, um sólido crescimento de 38% A/A e ligeiramente acima de nossas estimativas (+6% vs. nós). Apesar da expansão do lucro líquido, notamos outros efeitos positivos provenientes de (i) menores outras despesas operacionais (-36% A/A), e (ii) maiores receitas financeiras (+18% A/A). Dessa forma, o ROE (12M) atingiu 12,9% (+50bps T/T), o que consideramos forte e acima da média do setor.

Possível pagamento de dividendos em 2024. Notícias recentes (veja aqui) indicaram que a Moura Dubeux deve começar a pagar dividendos em 2S24, o que é mais cedo do que o esperado (estimamos começar em 2025). Com apenas R$37 milhões em prejuízos acumulados, acreditamos que essa antecipação deve ser possível e pode ser um gatilho positivo para a ação.

Temos uma avaliação positiva dos resultados da Moura Dubeux, reiterando nossa recomendação de compra e preço alvo de R$16,50/ação.

Figura 3: Resultados da Moura Dubeux em números

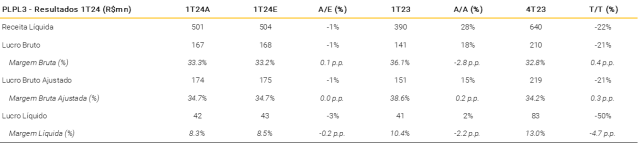

Plano&Plano (PLPL3) | Resultados mistos explicados pela compressão da margem líquida

A Plano&Plano registrou resultados mistos e em linha, principalmente devido à compressão da receita T/T e aos níveis de margem líquida pressionados de 8,3% (-2,2 p.p. A/A). No entanto, continuamos a ver uma sólida avenida de crescimento para a empresa em termos de lançamentos em 2024, mantendo nossa compra com base em um valuation atrativo, negociada a 4,8x P/E 25E.

Para obter os destaques operacionais, consulte nosso comentário de prévia operacional

Receita. A receita líquida teve um crescimento positivo de 28% A/A, em linha com nossos números, atingindo R$501 milhões, impulsionada pelo desempenho positivo das vendas líquidas (+4% A/A). No entanto, destacamos uma queda significativa da receita líquida de 22% T/T, afetada principalmente por uma combinação de: (i) menor reconhecimento de receita decorrente de unidades vendidas no programa Pode Entrar (R$13 milhões no 1T24 vs. R$121 milhões no 4T23); (ii) evolução mais branda do POC devido a efeitos sazonais; e (iii) maiores provisões para distratos (4,8% das vendas brutas no 1T24 vs. 3,5% na média de 2023) impulsionadas por maiores distratos no trimestre (+39% T/T).

Rentabilidade. A margem bruta ficou em 33,3% (+0,4 p.p. T/T), em linha com nossas estimativas, embora tenha diminuído 2,8 p.p. A/A. Acreditamos que isso se deve (i) à ainda alta relevância das unidades vendidas no programa Pode Entrar no resultado, que tendem a ter margens brutas menores, e (ii) aos maiores descontos nas vendas de estoque no programa habitacional Casa Paulista. Além disso, a margem de REF atingiu 39,4%, o que consideramos saudável, apesar de ter caído 1,1 p.p. T/T, o que vemos como um resultado da estratégia de preços da PLPL para acelerar a VSO.

Lucro líquido. O lucro líquido ficou estável A/A e em linha com nossos números, atingindo R$42 milhões, o que consideramos pressionado dado o crescimento da receita. Como resultado, a margem líquida caiu para 8,3% (-2,2 p.p. A/A e -4,7 p.p. T/T). Atribuímos isso a (i) queda da margem bruta A/A; e (ii) despesas G&A mais fortes no trimestre (7,2% da receita líquida; +2 p.p. T/T), o que era esperado considerando o ciclo de crescimento contínuo da empresa (como mencionamos em nossa última atualização).

Figura 4: Resultados da Plano&Plano em números

Trisul (TRIS3) | Sólido desempenho da receita compensado pela margem bruta sob pressão

A Trisul registrou um sólido crescimento de 24% A/A e 7% T/T, atingindo R$303 milhões, em linha com nossas estimativas (+2% vs. XPe). Em nossa visão, isso foi impulsionado por um desempenho positivo de vendas líquidas de R$307 milhões (+11% A/A e -6% T/T), apesar da falta de lançamentos no trimestre.

A margem bruta apresentou uma ligeira recuperação, atingindo 24,7% (+0,4 p.p. A/A e +2,5% T/T), embora continuemos a vê-la como branda em relação aos níveis históricos do 1T de 34,1% (de 2018 a 2022). Acreditamos que a lucratividade permaneceu prejudicada pela dinâmica da Trisul de oferecer maiores descontos no estoque para promover um maior volume de vendas. No entanto, a margem REF subiu para 37,2% (+1,1 p.p. T/T, o que deve gerar um ambiente positivo para o crescimento da margem bruta daqui para frente, embora o foco da Trisul no giro de estoque deva continuar sendo prejudicial à sua rentabilidade no curto prazo, em nossa opinião.

O lucro líquido aumentou para R$30 milhões (+10% A/A), em linha com nossas estimativas (+2% vs. XPe), também ajudado pela diluição das despesas G&A (despesas G&A como 6,1% da receita líquida no 1T24 vs. 7,6% no 1T23) e menores despesas financeiras (-16% A/A). No entanto, apontamos comparações difíceis T/T no lucro líquido (-32% T/T) devido a um impacto significativo de R$20,5 milhões decorrente da reavaliação de ativos no 4T23. Finalmente, o ROE (12M) atingiu 8,9% (+2,5 p.p. A/A), que ainda vemos como desafiador.

Temos uma avaliação neutra dos resultados da Trisul. Embora vejamos com bons olhos o sólido desempenho da receita (mesmo sem lançamentos no trimestre), a margem bruta sob pressão continua a gerar um lucro líquido mais brando. Mantemos nossa recomendação neutra com um preço alvo de R$ 6,1/ação.

Para obter os destaques operacionais, consulte nosso comentário de prévia operacional

Figura 5: Resultados da Trisul em números

Se você ainda não tem conta na XP Investimentos, abra a sua!