Estamos atualizando nossas estimativas e Preços-Alvo para Localiza e Movida (ratings de compra mantidos) à medida que incorporamos os números do 3T22 (primeiro relatório da Localiza após sua fusão com a Unidas). Seguimos otimistas com os fundamentos do setor e com a dinâmica saudável da demanda; no entanto, vemos um desafio macro imposto pelas taxas de juros atualmente elevadas. Nossa preferência é pela Localiza, com base em uma combinação de: (i) posicionamento competitivo mais forte e (ii) avaliação mais barata ajustada à taxa de juros (veja análise completa nas páginas 2-3).

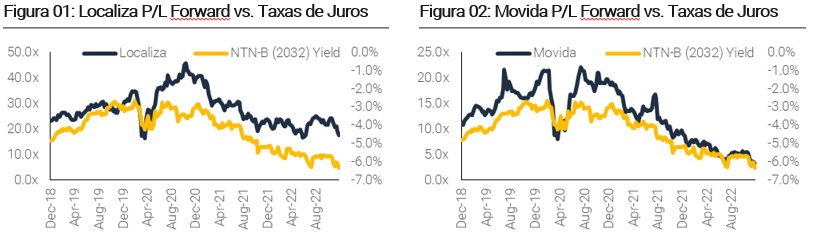

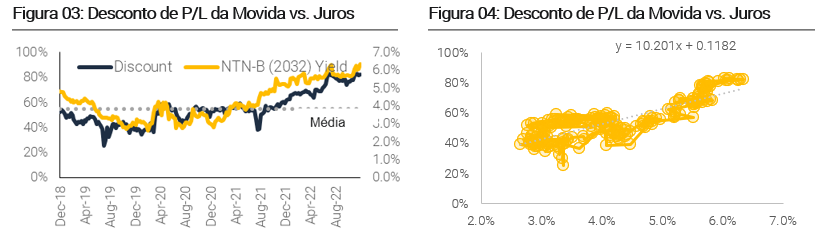

Como os múltiplos setoriais reagem às taxas de juros? Realizamos um estudo de correlação dos múltiplos P/L históricos da Localiza e da Movida versus taxas de juros de longo prazo e chegamos a duas grandes conclusões: (i) os múltiplos setoriais têm alta correlação com as taxas de juros (76% para a Localiza e 94% para a Movida ), o que indica que, historicamente, o mercado atribui baixo poder de precificação à indústria; e (ii) o desconto histórico da Movida x Localiza também possui alta correlação com as taxas de juros (de 84%), indicando que o mercado atribui maior risco de taxa de juros à Movida. Nossa análise indica que a Localiza é mais barata em uma base P/L justa ajustada pela taxa de juros (i) 16,8x para a Localiza, contra 15,6x hoje, (ii) 4,0x para a Movida (desconto de 76% para a Localiza), contra 5,2 x hoje.

As estratégias mudaram e permanecem em direções opostas. Enquanto a Movida conseguiu manter o crescimento/renovação de sua frota durante a escassez de carros dos últimos anos, a Localiza adotou uma estratégia mais conservadora de contenção do crescimento e consequente envelhecimento de sua frota. Agora que a oferta de carros está sendo normalizada (produção de carros no 2S22 +20% A/A vs. -5% no 1S22), vemos estratégias mudando para ambos os players, em nossa visão, colocando a Localiza em uma forte posição competitiva para negociar o melhor preço e mix de carros para os próximos ciclos de locação.

Localiza (Compra; PA R$ 73,00/ação; 49% de upside). Acreditamos que a Localiza está entrando em uma nova fase em dois aspectos, tanto ao (i) reativar as compras de carros junto com a recuperação da produção das montadoras para iniciar a renovação de sua frota envelhecida e compensar a venda de remédios da Unidas, quanto (ii) reformular suas estratégias para o nova escala de gestão pós fusão com a Unidas, aproveitando oportunidades adicionais de mercado. Reiteramos nossa visão positiva da Localiza, baseada em: (i) forte posicionamento competitivo (crescimento acelerado enquanto competição desacelera); (ii) um roteiro para a recuperação do spread ROIC com uma variedade de alavancas estratégicas; e (iii) a avaliação permanece atraente apesar dos ventos macro desfavoráveis (principalmente altas taxas).

Movida (Compra; PA R$ 9,40/ação; 41% de upside). Estamos mantendo nossa recomendação de compra para a Movida, principalmente com base em (i) uma avaliação atraente (41% upside implicando múltiplo alvo de 4,0x P/L), embora com alto risco relativo, e (ii) forte crescimento de ganhos a partir de 2023 (2023-26e lucro líquido CAGR de 37%). No entanto, temos importantes preocupações: (i) revisamos os resultados significativamente para baixo após o 3T22 (o lucro líquido de R$ 590-470 milhões em 2022-23e está 26-42% abaixo de nossas estimativas anteriores, respectivamente); (ii) empresa está desacelerando o crescimento apesar da recuperação da oferta de carros; e (iii) a alavancagem está em alta em meio ao atual cenário de altas taxas de juros.

Como os Múltiplos do Setor Reagem a Taxa de Juros?

Altas correlações Indicam Baixo Poder de Barganha

Valuations de aluguel de carros flutuam em conjunto com as taxas de juros; Por quê?

Conceito: Drivers fundamentais do P/L (crescimento e spread de retorno ao custo de capital) são a base para a geração de EVA (Valor Econômico Adicionado) e são afetados pelo juros de longo prazo (taxas altas implicam obstáculo para retornos, que exigem eficiência ou aumento de preços, o que por sua vez pode impactar no crescimento da demanda).

Especificidades: Fatores que contribuem para os impactos das taxas de juros nos fundamentos: (i) crescimento intensivo em capital, resultando em perfis de empresas de (a) alavancagem relativamente alta e (b) FCF de longa duração; (ii) demanda cíclica e elástica (principalmente no RAC); e (iii) um perfil de mercado competitivo.

Conclusão: Acreditamos que a alta correlação observada entre os valuations e as taxas (76% para a Localiza e 94% para a Movida) indicam que o mercado historicamente atribuiu uma confiança relativamente baixa ao poder de precificação do setor (principalmente para Movida, pois tem a maior correlação).

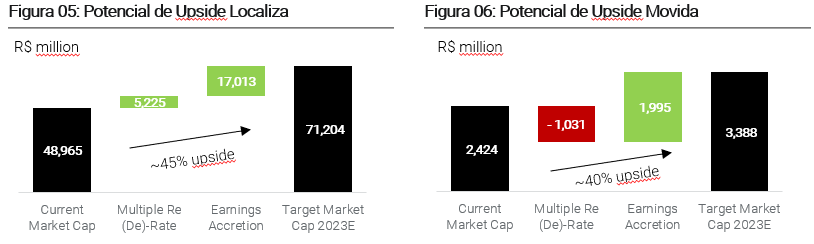

O desconto de P/L da Movida para a Localiza é alto, mas não excessivo, a nosso ver. Observamos que não apenas as valorizações das ações são sensíveis às taxas de longo prazo, mas também a relação/desconto entre elas.

O desconto P/L da Movida para a Localiza está em seus máximo de 4 anos (muito acima da média histórica – Figura 3), fazendo com que os investidores questionem se pode ser muito alto. As Figuras 3-4, no entanto, mostram que ela seguiu as taxas de juros.

Acreditamos que tais fenômenos possam ser explicados pela defasagem histórica dos spreads de retorno ao custo de capital entre as duas empresas, em favor da Localiza. O mercado parece questionar implicitamente se (i) os spreads altos da Localiza podem encolher (embora ainda existam) e (ii) o spread apertado da Movida não pode mais existir.

Nossas Conclusões sobre o Valuation

Calculamos os múltiplos justos da Localiza e da Movida. A referida análise de correlação/dispersão indica que o nível atual das taxas de juros justificam múltiplos justos de 16,8x para a Localiza e de 4,0x para a Movida (desconto de 76% para a Localiza).

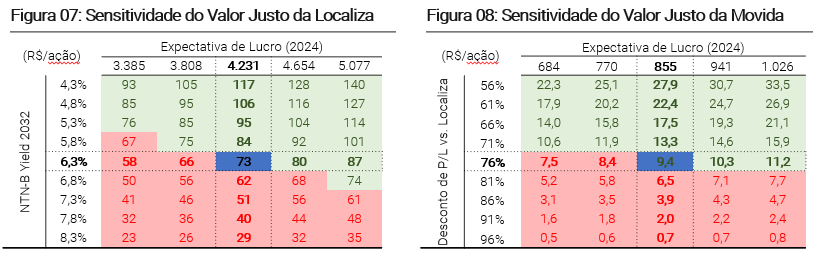

Nossos novos Preços-Alvo para 2023 implicam os múltiplos mencionados acima e comandam potenciais de valorização semelhantes de ~49% para a Localiza e ~41% para a Movida.

No entanto, notamos que o upside da Localiza implica em um perfil de risco menor, pois é dividido em parte por uma reavaliação múltipla (dos atuais 15,6x para o múltiplo alvo de 16,8x) e parcialmente pelo crescimento do lucro por ação. Considerando que, no caso da Movida, o lado positivo é altamente dependente do crescimento do lucro por ação de 2023-24, já que seu múltiplo P/L atual de 5,2x implica uma redução do rating em relação ao múltiplo alvo justo de 4,0x. (Conforme ilustrado nas Figuras 05-06).

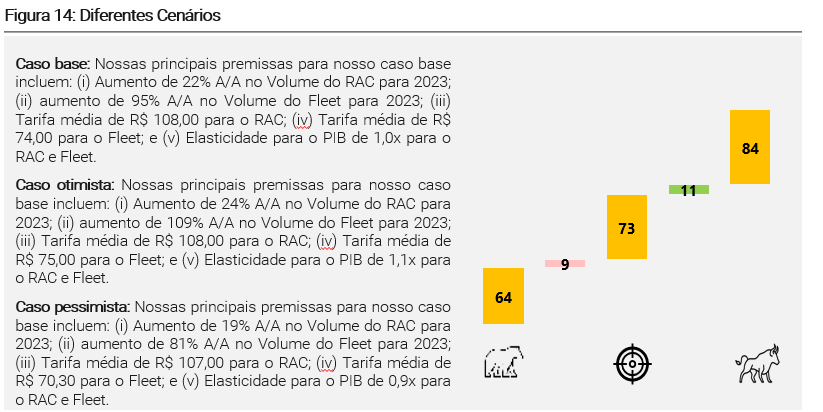

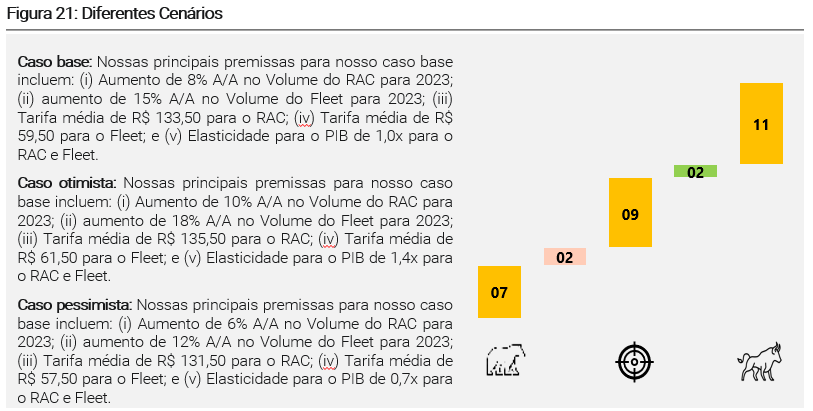

Por fim, realizamos uma análise de sensibilidade aos nossos Preços-Alvo usando diferentes cenários de taxas de juros e estimativas de lucros para 2024.

Vemos essa sensibilidade como importante para acomodar: (i) um ambiente macro fluido e atualmente volátil (possivelmente impactando a sensibilidade de avaliação por meio de taxas de juros, bem como LPA, dado o perfil de dívida principalmente pós-fixado [Selic] das empresas); e (ii) incertezas de LPA relacionadas à normalização em curso do mercado de Seminovos (potencialmente impactando os níveis de depreciação, bem como a margem EBITDA de Seminovos daqui para frente).

Localiza | Compra; R$ 73,00 / ação

Voltando a Comprar Carros e Renovar sua Frota

Atualizando Preço-Alvo para R$ 73.00 / ação

Acreditamos que a Localiza está entrando em uma nova fase em dois aspectos, tanto ao (i) reiniciar as compras de carros junto com a recuperação da produção das montadoras para renovar sua frota envelhecida e compensar a venda de remédios da Unidas, quanto (ii) reformular suas estratégias para o nova escala de gestão pós fusão com a Unidas, aproveitando oportunidades adicionais de mercado. Reiteramos nossa visão positiva da Localiza, baseada em: (i) forte posicionamento competitivo (crescimento acelerado enquanto competição desacelera); (ii) um roteiro para a recuperação do spread ROIC com uma variedade de alavancas estratégicas; e (iii) valuation permanece atraente apesar dos ventos macro desfavoráveis (principalmente altas taxas).

Entrando em uma nova fase. Não apenas vemos a Localiza mudando de direção para acelerar a adição de frota à medida que o mercado de carros novos no Brasil se normaliza e os OEMs recuperam os níveis de produção, mas acreditamos que a empresa está entrando em uma nova fase estratégica após a conclusão da fusão, já que a empresa passou por uma reorganização para explorar novas oportunidades, mantendo o foco em seu negócio principal.

Forte posicionamento competitivo. A Localiza teve adição líquida de 54 mil carros no 3T22 (basicamente substituindo a venda do remédio da Unidas) e esperamos outra adição significativa da frota de 35-40 mil carros no 4T22, permitindo que os volumes de RAC caiam apenas marginalmente no trimestre, apesar dos ~50 mil carros venda do remédio. Acreditamos que a aceleração da frota da Localiza vem acompanhada de uma melhora importante no poder de barganha com as montadoras, uma vez que vendas no varejo e outras locadoras implicam em redução da demanda.

Um roteiro para a recuperação do spread ROIC. A principal alavanca que vemos para a Localiza recuperar ROIC spread historicamente alto é melhorar seu poder de barganha com os OEMs (permitindo uma recuperação de descontos, mas mix de veículos ideal). Além disso, esperamos importantes benefícios de (i) redução do custo de manutenção (à medida que a frota é renovada), (ii) ganho contínuo de eficiência (em parte por benefícios de escala), (iii) benefícios de sinergia e (iv) ajuste contínuo de preços (o último alavanca a ser usada pela administração).

Valuation. Vemos a Localiza negociando a 15,6x P/L, abaixo dos níveis históricos mesmo ajustando-se ao atual cenário de juros altos (conforme análise das páginas 2-3). Nosso múltiplo alvo de P/L de 16,8x implica ~45% de valorização do patrimônio.

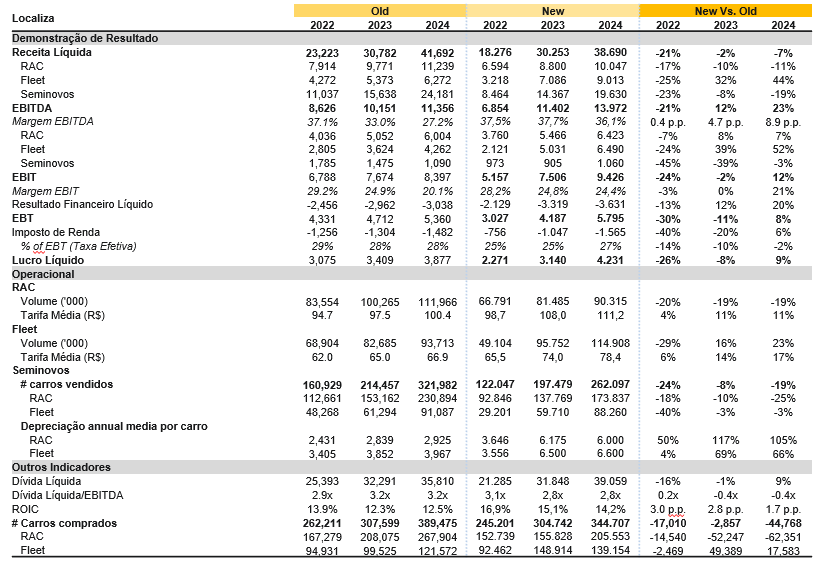

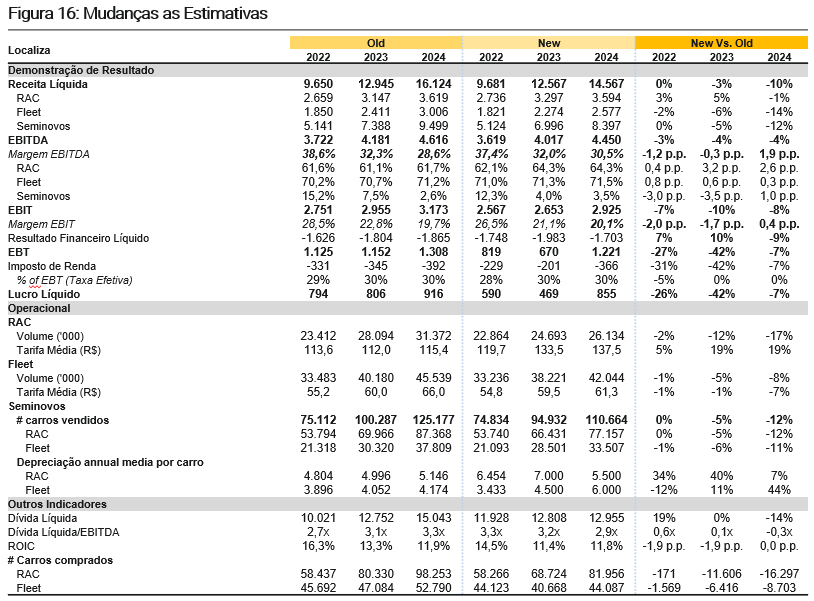

A Localiza divulgou pela primeira vez resultados pós-fusão consolidados no 3T22. Notamos que os números ainda incluíam a frota do remédio da Unidas (~50 mil veículos RAC), que foi excluída das operações apenas a partir de 1º de outubro. A Figura 9 mostra as estimativas “antigas” como uma soma pro-forma de nossas estimativas pré-fusão.

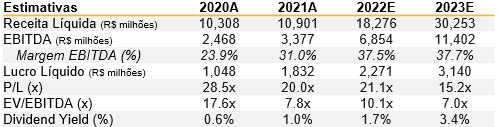

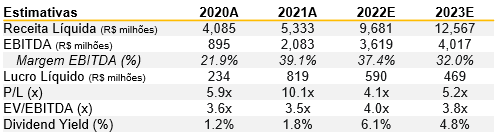

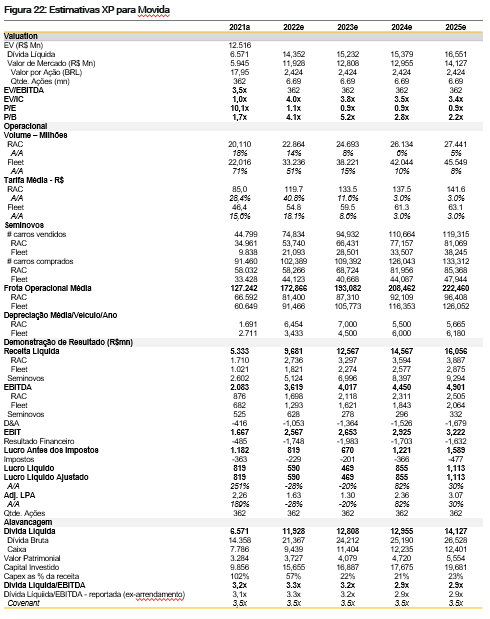

Estamos revisando os números de 2022 para baixo (receita, EBITDA e lucro líquido menores em 21-26%), para refletir um crescimento menor do que o esperado durante o ambiente restritivo de oferta de automóveis. Enquanto revisamos ligeiramente as estimativas de 2023 para baixo (lucro líquido -8%), nossos números de 2024 estão sendo revisados para cima (lucro líquido +9%).

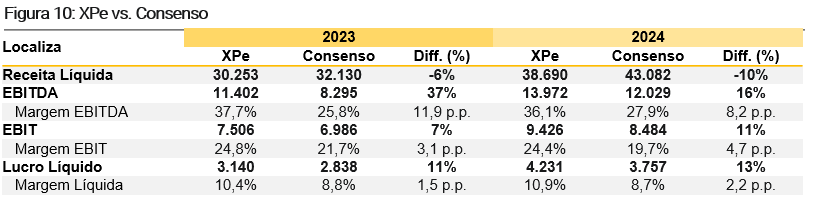

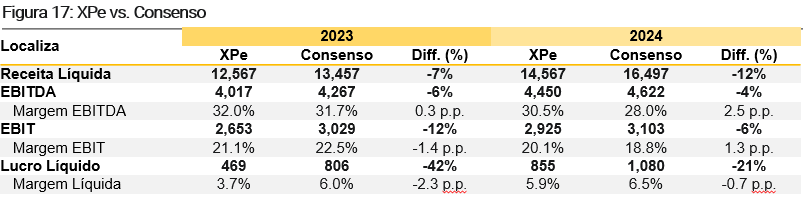

Estamos acima do consenso, com estimativas de lucro líquido 11-13% maiores para 2023-24e, respectivamente (Figura 10).

Valuation

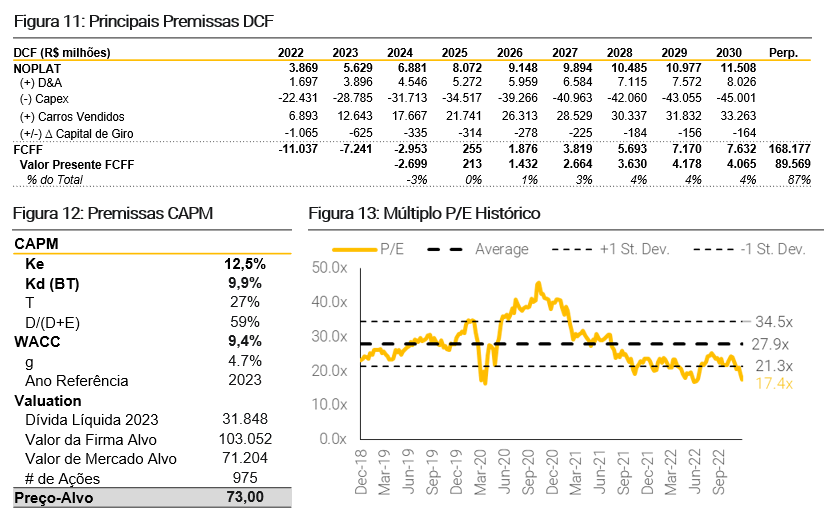

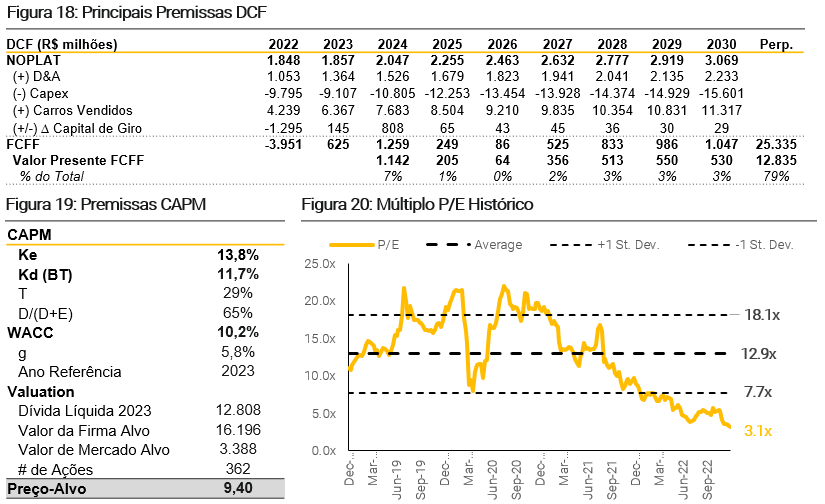

Nosso preço alvo para 2023, calculado por DCF, R$ 73.00 / ação apresenta um upside de 49% em relação aos preços atuais, com ~87% de seu valor na perpetuidade. Usamos uma abordagem de avaliação FCFF, onde nossas principais premissas incluem: (i) taxa de crescimento de longo prazo de 4,7%, (ii) taxa livre de risco do país de 7,3%, (iii) dívida de 59% relação (dívida + patrimônio) e (iv) beta em 0,95, implicando WACC nominal de 9,4%, 12,5% e 9,9%, custo do capital próprio e custo da dívida, respectivamente.

Movida | Compra; R$ 9,40 / ação

Revisando Depois de Resultado Fraco no 3T22

Atualizando Preço-Alvo para R$ 9.40 / ação; de R$ 25,00/ação

Estamos mantendo nossa recomendação de compra para a Movida, principalmente com base em (i) uma avaliação ainda atraente (~41% upside implicando múltiplo alvo de 4,0x P/L), embora com alto risco relativo, e (ii) forte crescimento de lucros de 2023 em diante (2023-26e lucro líquido CAGR de 37%). No entanto, temos importantes preocupações com o caso de investimento: (i) revisamos os resultados significativamente para baixo após o 3T22 (o lucro líquido de R$ 590-470 milhões em 2022-23e está 26-42% abaixo de nossas estimativas anteriores, respectivamente); (ii) empresa está desacelerando o crescimento apesar da recuperação da oferta de carros; e (iii) a alavancagem está em alta em meio ao atual cenário de altas taxas de juros.

A Movida reportou resultados fracos no 3T22 (…) já que o lucro líquido de R$94 milhões significou uma queda de 64% A/A e 50% T/T, significativamente abaixo das estimativas do mercado. Os principais pontos negativos foram: (i) forte queda na margem EBITDA dos Seminovos com a normalização da cadeia de veículos (9,7% vs. 16,7% no 2T22); (ii) aumento acima do esperado nos níveis de depreciação do Rent-a-Car (RAC) (atingindo R$ 8,2 mil/carro, +63% T/T) e (iii) custos financeiros líquidos ainda crescentes (+30% T/T).

(…) desencadeando uma importante revisão em baixa dos resultados. Apesar de termos revisado recentemente nossas estimativas para a Movida (resultados pós-2T22), a surpresa negativa do 3T22 desencadeou uma revisão significativa para baixo para 2022-23e: (i) EBITDA foi revisado para baixo principalmente em margens mais fracas de Seminovos (-3-4%, respectivamente); (ii) EBIT caiu 7-10% em níveis de depreciação mais altos; e (iii) o lucro líquido caiu 26-42% devido a maiores custos financeiros líquidos.

O Valuation implica em upside, mas o desconto para a Localiza não é excessivo, a nosso ver. O atual múltiplo P/E 2023e da Movida de 5,2x implica um desconto de 67% em relação ao seu principal par Localiza. Embora esse desconto esteja acima da média histórica de 55%, está abaixo do desconto justo de 76% indicado por nossa análise de dispersão corrigida pela taxa de juros (observamos correlação de 84% entre o desconto da Movida para a Localiza e as taxas de juros de longo prazo – detalhes nas páginas 1-2). Nosso Preço-Alvo de R$ 9,4/ação para 2023 implica um múltiplo alvo de 4,0x (em linha com a análise de desconto justo acima mencionada) e implica um upside de ~41%.

Com a divulgação dos resultados do 3T22, estamos atualizando nossas estimativas de acordo. Destacamos:

Revisão do EBITDA para baixo principalmente nas margens mais fracas dos Seminovos (queda de 3-4% em 2022-24e). Esperamos que a normalização da oferta de veículos leve uma queda mais rápida nas margens (-3,0p.p. para -3,2p.p. de 2022-23e).

Níveis de depreciação mais altos levam à queda do EBIT (7-10% de 2022-24e). Os níveis de depreciação do RAC aumentaram significativamente no 3T22 para níveis acima de R$ 8.000/carro/ano e agora projetamos +34-40% de 2022-23e).

Lucro líquido menor (26-42% de 2022-23) também devido a custos financeiros líquidos mais altos. À medida que estimamos a manutenção de níveis elevados de alavancagem e ambiente de taxas de juros mais altas para o próximo ano.

Nosso preço alvo para 2023, calculado por DCF, R$ 9,40 / ação apresenta um upside de 41% em relação aos preços atuais, com ~79% de seu valor na perpetuidade. Usamos uma abordagem de avaliação FCFF, onde nossas principais premissas incluem: (i) taxa de crescimento de longo prazo de 5,8%, (ii) taxa livre de risco ponderada do país de 7,5%, (iii) dívida de 65% relação (dívida + patrimônio) e (iv) beta em 1,15, implicando WACC nominal de 10,2%, 13,8% e 11,7%, custo do capital próprio e custo da dívida, respectivamente.

Se você ainda não tem conta na XP Investimentos, abra a sua!