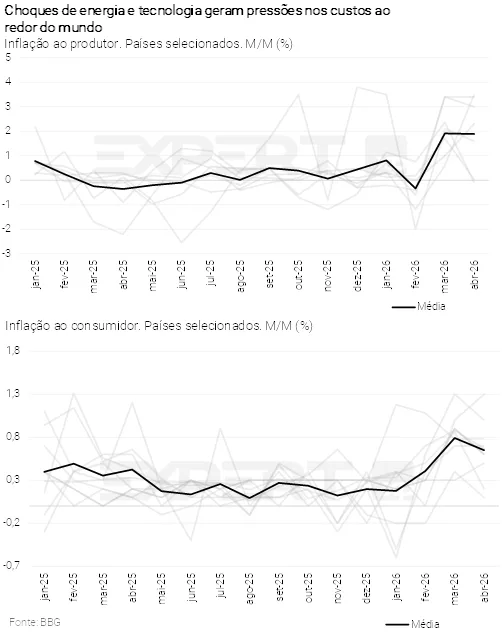

- O cenário de inflação global piorou, colocando os bancos centrais em situação difícil. Os exportadores de commodities, como o Brasil, têm melhor posição relativa, mas também enfrentam pressão inflacionária.

- No Brasil, a resiliência da pré-candidatura de Flávio Bolsonaro será testada em junho, após áudios ligando o senador a Daniel Vorcaro. O governo espera colher os frutos das políticas expansionistas, enquanto as relações do Brasil com os Estados Unidos voltam ao radar.

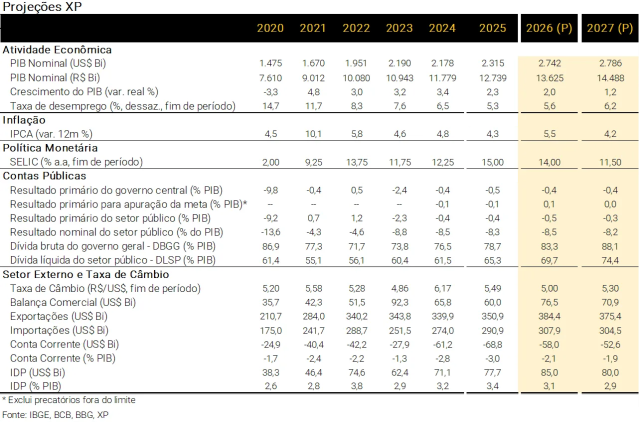

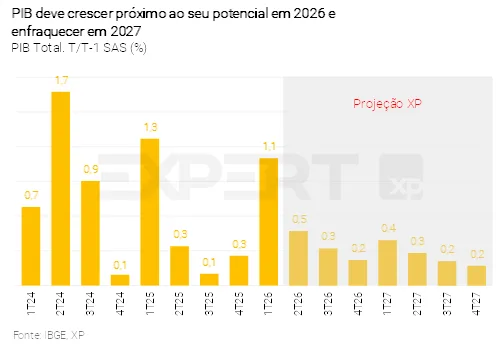

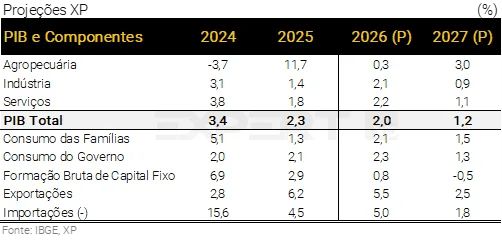

- Mantemos nossa projeção de alta de 2,0% para o PIB de 2026, em linha com a solidez do mercado de trabalho e um amplo conjunto de medidas de estímulo. Prevemos crescimento mais baixo em 2027 (1,2%), dada a política monetária restritiva e a expectativa de impulso fiscal negativo.

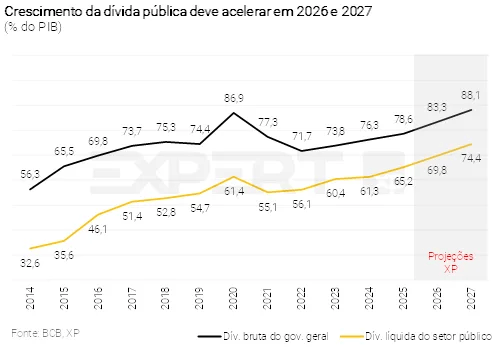

- O forte desempenho da arrecadação deve ser suficiente para garantir o cumprimento da meta de resultado primário este ano, mas as subvenções de combustíveis impõem riscos. O aumento das despesas financeiras levará a dívida pública para 83,3% e 88,1% do PIB em 2026 e 2027.

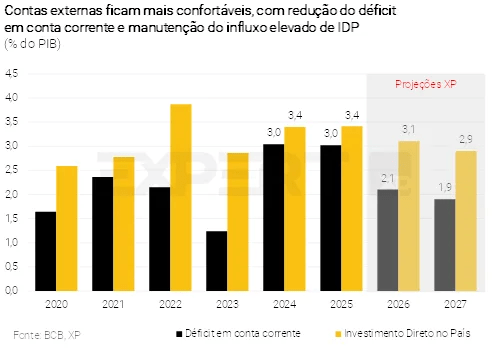

- O déficit em conta corrente deve recuar para 2,1% do PIB este ano (3,0% em 2025). A melhora da balança comercial, impulsionada pelas exportações de commodities, compensa a piora em serviços e renda. O Investimento Direto no País (IDP) deve seguir forte, alcançando 3,1% do PIB.

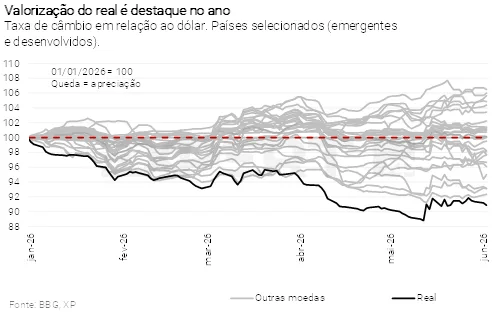

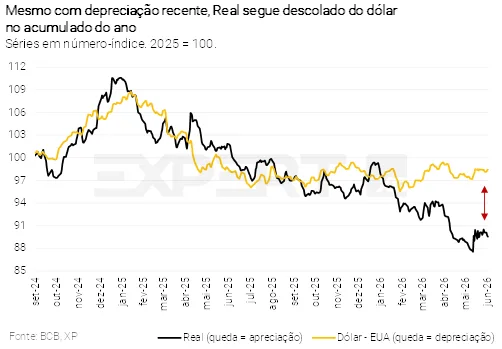

- Apesar da maior incerteza política doméstica e da apreciação global do dólar, o real se beneficia das contas externas favoráveis. Mantivemos a projeção de taxa de câmbio em 5,00 reais por dólar no final deste ano, mas com elevada volatilidade, sobretudo durante o período eleitoral.

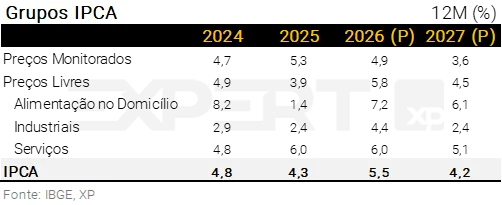

- O prolongamento dos conflitos no Oriente Médio e o cenário mais desafiador para os preços de alimentos seguem pressionando a inflação. Elevamos nossa projeção para o IPCA de 2026 de 5,3% para 5,5%; para 2027, subimos a expectativa de 4,0% para 4,2%.

- As perspectivas de inflação no Brasil se deterioraram por razões de oferta e de demanda. Prevemos agora apenas dois cortes de 0,25 p.p. na taxa Selic, para 14,00% (esperávamos três reduções antes, para 13,75%), seguidos por uma pausa para avaliação. O Copom pode retomar o ciclo de flexibilização monetária em 2027, caso a política fiscal se torne menos expansionista.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Editorial – Riscos inflacionários tornam-se mais claros

O cenário de inflação global vem se deteriorando. Não apenas devido à guerra no Oriente Médio, que já dura mais do que o esperado, mas também pela forte expansão dos investimentos em inteligência artificial, que pressiona o custo de componentes; e pela expectativa de um “El Niño” severo, evento climático que afeta a temperatura dos oceanos e prejudica a produção de alimentos em muitas partes do mundo. O risco inflacionário é particularmente elevado em economias com política fiscal expansionista, como no G3 e no Brasil.

No caso específico do Brasil, estimamos que as medidas de estímulo fiscal e de crédito implementadas desde o quarto trimestre de 2025 podem somar cerca de 200 bilhões de reais, adicionando até 1,5 p.p. à taxa de variação do PIB em 2026. Com isso, o crescimento econômico deve ficar próximo (ou até acima) ao seu potencial este ano, apesar da política monetária restritiva.

Neste contexto, revisamos nossas projeções para o IPCA de 5,3% para 5,5% em 2026 (estava em 3,8% em fevereiro) e de 4,0% para 4,2% em 2027, em função da maior inércia inflacionária, do mercado de trabalho aquecido e de algum transbordamento dos efeitos do “El Niño” para o próximo ano. Face à maior pressão inflacionária, ajustamos também nossa expectativa para a taxa Selic no final deste ano. Agora vemos apenas dois cortes adicionais de 0,25 p.p., para 14,00% (antes, projetávamos três reduções, com a taxa de juros chegando a 13,75%). Ao recalibrar o curso da política monetária, acreditamos que o Banco Central conseguirá evitar uma elevação adicional das expectativas de inflação no horizonte de médio prazo.

Os riscos inflacionários seriam mais preocupantes não fosse o bom desempenho do real. Apesar das incertezas globais e domésticas e de alguma recuperação do dólar no mercado global, a taxa de câmbio brasileira ainda registra valorização próxima a 10% no acumulado do ano. Projetamos que a taxa de câmbio ficará ao redor do patamar atual no final do ano (5,00 reais por dólar), ainda que com volatilidade nos próximos meses, sobretudo ao longo do período eleitoral.

No campo político, o senador Flávio Bolsonaro perdeu algum espaço nas pesquisas eleitorais após notícias ligando seu nome a Daniel Vorcaro, proprietário do Banco Master. Dito isso, as eleições ainda estão a alguns meses de distância, e a disputa permanece em aberto – inclusive com a possibilidade de surgimento de novos candidatos. Assim, entendemos que o tema tende a impactar os preços de mercado no curto prazo, mas dificilmente estabelecerá uma tendência consistente para os ativos brasileiros. Pelo menos por enquanto.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Pano de fundo global – Desafio dos bancos centrais aumenta

Caio Megale

Choques de oferta pressionam a inflação global. O índice de preços ao produtor (PPI, em inglês) vem subindo em diversas economias devido aos custos de energia mais altos (com o preço do petróleo em torno de 100 dólares por barril) e do encarecimento de commodities metálicas e componentes tecnológicos, na esteira do volume massivo de investimentos em inteligência artificial. Choques de oferta colocam os bancos centrais em uma posição delicada, pois tendem simultaneamente a aumentar a inflação e a reduzir a atividade econômica.

Desta vez, entendemos que o balanço de riscos está inclinado para o lado inflacionário. Em primeiro lugar, o choque de inteligência artificial tem, na prática, atuado como um choque de demanda em países como Estados Unidos e China, compensando os impactos negativos da guerra no Oriente Médio. Além disso, a perspectiva de um “El Niño” intenso – fenômeno climático que afeta a colheita em várias partes do mundo – impõe viés altista aos preços de diversos alimentos. Por fim, e não menos importante, a política fiscal tem sido expansionista em muitos países. Nesse contexto, é provável que o efeito líquido dos choques seja inflacionário.

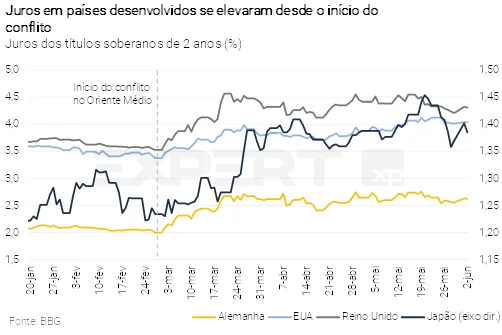

Em nosso cenário-base, o Fed (banco central dos EUA) deixará as taxas de juros estáveis nos próximos trimestres, enquanto o BCE (zona do euro) e o BoE (Reino Unido) devem elevar os juros uma ou duas vezes em 0,25 p.p.. Alguns membros do comitê de política monetária do Fed vêm sinalizando um viés mais contracionista. A nosso ver, seria politicamente desafiador para o novo presidente do banco central, Kevin Warsh, subir os juros no curto prazo. Mas acreditamos que ele não hesitará em fazê-lo caso necessário.

Um cessar-fogo no Oriente Médio melhoraria o cenário de inflação global? Sim, mas provavelmente de forma limitada. Especialistas em geopolítica e energia têm argumentado que, dado que o conflito já se prolongou mais do que o esperado, levará tempo para o mercado de petróleo se normalizar. Além disso, o risco de recrudescimento das tensões deve persistir, com o Irã atuando de maneira mais ativa no Estreito de Ormuz. Por fim, como já destacamos, o preço elevado do petróleo não é a única ameaça inflacionária no horizonte.

O Brasil permanece como um “vencedor relativo”, embora os preços dos ativos tenham passado por algum ajuste nas últimas semanas. O aumento nos preços do petróleo favorece as exportações e as receitas fiscais do Brasil. Além disso, o crescimento econômico tem sido sólido e o Banco Central vem atuando de forma técnica. O real mostra valorização de aproximadamente 10% no acumulado deste ano, mesmo com a estabilização do dólar a nível global. Dito isso, os fluxos estrangeiros para os mercados brasileiros se tornaram negativos nas últimas semanas, sugerindo que fatores globais e locais vêm limitando o efeito positivo dos preços de commodities mais altos.

Cenário Brasil – Choques globais e estímulo doméstico limitam queda de juros

Ambiente Político – Relações entre Brasil e Estados Unidos voltam ao radar

Paulo Gama e XP Política

A resiliência da pré-candidatura de Flávio Bolsonaro será testada em junho, depois da tempestade causada pela divulgação de áudios enviados pelo senador a Daniel Vorcaro. A capacidade do pré-candidato em mudar a agenda pública de discussões para um assunto positivo para sua campanha também será analisada, enquanto as relações do Brasil com os Estados Unidos voltam ao radar.

Com as intenções de voto abaladas pelos áudios – institutos diversos mostraram quedas do senador para além das margens de erro –, a campanha de Flávio teve agilidade para introduzir o tema da segurança pública na ordem do dia, a partir de uma visita a Donald Trump que culminou na classificação de facções criminosas do Brasil como terroristas. Nessa esteira, no entanto, a imposição de novas tarifas a produtos brasileiros dias depois do encontro tende a servir para o campo governista como contraponto ao sucesso da reunião realizada no fim do mês passado.

Ainda que a política receie a divulgação de novos episódios da relação do senador com Daniel Vorcaro, a expectativa é que, caso não haja novas revelações explosivas, a candidatura consiga se manter em patamar competitivo nos próximos meses. Dessa maneira, segue improvável a substituição do nome do senador como o candidato do bolsonarismo para enfrentar o Presidente Lula.

Enquanto isso, o campo governista espera colher os frutos das políticas públicas anunciadas desde o início de maio, como o novo programa “Desenrola” e o crédito para a troca de veículos de motoristas de aplicativos e taxistas; a partir de um diagnóstico do Palácio do Planalto de que a reversão do cenário negativo dos quatro primeiros meses do ano passa também pela economia. Estão ainda no radar novos programas para renegociação de dívidas de famílias adimplentes, assim como medidas para mitigar o impacto da alta do petróleo nos preços dos combustíveis – discussão que se arrasta desde o início da guerra no Oriente Médio. O projeto de lei complementar em discussão na Câmara dos Deputados travou por demandas do setor do etanol, mas o Planalto não desistiu de sua aprovação.

O governo também manterá em evidência a discussão sobre a mudança na jornada de trabalho – a emenda constitucional que proíbe a escala 6×1 foi aprovada com amplo apoio na Câmara dos Deputados e deve ter destino semelhante no Senado. Apesar da relação entre Lula e Davi Alcolumbre não ter sido completamente pacificada desde a rejeição da indicação de Jorge Messias para o Supremo Tribunal Federal, o apelo popular da matéria deve constranger iniciativas para barrar sua aprovação. Dessa maneira, as discussões se concentrarão no calendário para a aprovação e na tentativa de alongamento do prazo de transição para a redução das 44 horas de jornada semanal.

Neste tema, a atenção dos mercados deve se voltar para as compensações demandadas por diversos atores envolvidos na negociação. Há discussão avançada sobre a flexibilização de critérios para classificação de Microempreendedores Individuais (MEIs) e uma pressão para alteração também no limite do regime tributário Simples Nacional. Prefeitos também pressionam pela ampliação de repasses do Fundo de Participação dos Municípios (FPM) para fazer frente à mudança de contratos com prestadores de serviços.

Para além desses assuntos, o governo segue em alerta em relação ao projeto de renegociação de dívidas do setor agropecuário, que teve parecer considerado muito amplo aprovado na Comissão de Assuntos Econômicos do Senado. O governo tenta restringir tanto o funding para a renegociação quanto as dívidas que podem ser abarcadas pelo projeto.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Atividade – Impulso adicional em 2026; ressaca em 2027

Rodolfo Margato

Atividade econômica avançou fortemente no início do ano. O PIB cresceu 1,1% no 1º trimestre de 2026 em comparação ao 4º trimestre de 2025, em linha com o esperado. Pelo lado da oferta, destaque para o ganho de tração na indústria, especialmente no setor extrativo e na construção, e para o avanço contínuo na maioria dos segmentos de serviços. Pelo lado da demanda, consumo e investimentos registraram altas mais expressivas do que o previsto, enquanto a contribuição líquida do setor externo foi negativa devido ao salto nas importações. Para uma análise completa sobre os resultados do PIB, clique aqui.

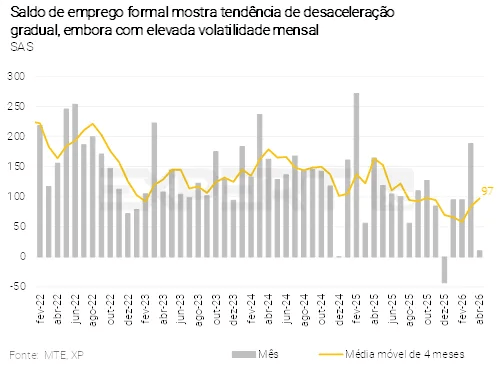

Mercado de trabalho permanece apertado, apesar dos sinais recentes de moderação. O saldo de empregos formais veio muito abaixo das expectativas em abril, de acordo com os dados do CAGED. Porém, na média dos primeiros quatro meses do ano, a criação líquida de vagas ficou próxima a 100 mil, o que representa uma desaceleração suave em relação ao ritmo mensal médio de 110 mil em 2025. Enquanto isso, a PNAD Contínua mostrou continuidade da taxa de desemprego nas mínimas históricas (5,5% em abril) e elevação adicional nos rendimentos reais do trabalho, ainda que com menor intensidade. Esses resultados descontam os efeitos da sazonalidade.

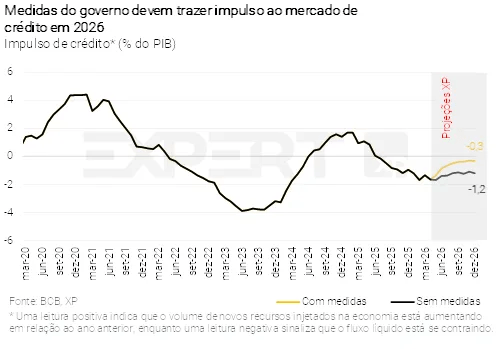

Medidas governamentais de estímulo devem sustentar a demanda no curto prazo. Diversas iniciativas foram anunciadas pelo governo nos últimos meses. Entre elas, um novo programa de renegociação de dívidas (Desenrola 2.0), a ampliação de crédito subsidiado para aquisição de caminhões, ônibus e veículos utilizados por motoristas de aplicativos e taxistas (Move Brasil), a expansão do programa Minha Casa Minha Vida, entre outras. Estimamos que o amplo conjunto de ações governamentais – na prática, impulsos de renda e crédito – pode chegar a cerca de R$ 200 bilhões este ano. Para mais informações, veja nosso relatório Medidas do governo devem trazer impulso ao mercado de crédito em 2026.

Mantemos nossa projeção de alta de 2,0% para o PIB de 2026. O enfraquecimento da agropecuária, os efeitos da guerra no Oriente Médio – especialmente a maior pressão inflacionária e o menor espaço para cortes de juros – e o elevado grau de endividamento das famílias e empresas pesam sobre a atividade local. Em contrapartida, a robustez do mercado de trabalho e as medidas de estímulo apoiam nosso cenário de resiliência da demanda este ano. O balanço de riscos em torno da projeção de 2,0% continua assimétrico para cima, em nossa avaliação.

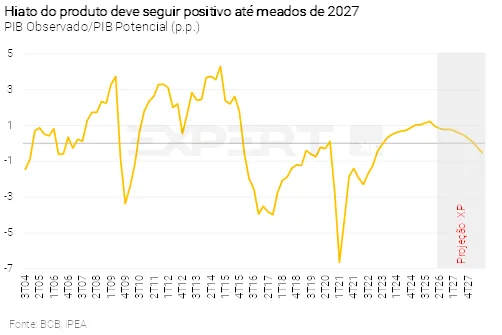

Baixo dinamismo em 2027. O impulso fiscal deve ser negativo no próximo ano, apesar do elevado grau de incerteza no que diz respeito à condução da política econômica. Além disso, a política monetária continuará em território contracionista. Dessa forma, nossa expectativa para o crescimento do PIB de 2027 segue em 1,2%. Por fim, vemos o hiato do produto – medida de ociosidade definida pela diferença entre o PIB efetivo e o PIB potencial – próximo da neutralidade no segundo semestre do ano que vem.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Despesas financeiras elevam dívida pública

Tiago Sbardelotto

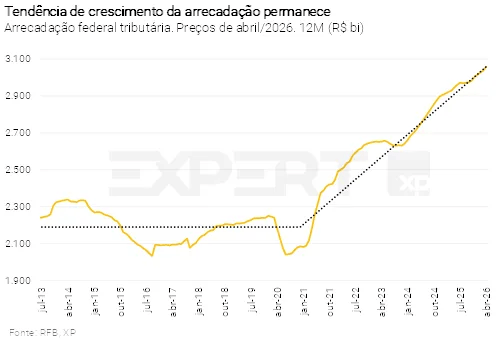

Arrecadação impulsiona resultados no curto prazo. A receita tributária mostrou aumento real de 5,4% no acumulado até abril, com destaque para os tributos relacionados ao mercado de trabalho e ao consumo. Com isso, o governo central acumula superávit primário de R$ 8,1 bilhões, resultado em linha com o do mesmo período do ano passado se excluídos os pagamentos de precatórios. Contudo, é importante ressaltar que a arrecadação ainda foi pouco afetada pelo aumento dos preços do petróleo e por algumas medidas de aumento de receitas, dentre as quais a tributação das exportações de óleo bruto e a redução de benefícios tributários.

Receitas extraordinárias devem ser gastas com subvenção de combustíveis. Grande parte dos ganhos extraordinários decorrentes do preço do petróleo mais elevado deve ser utilizada para compensar as subvenções de gasolina, diesel e GLP. Ao todo, estimamos um impacto de R$ 25 bilhões em redução de tributos e elevação de subvenções, considerando-se uma duração média das medidas de dois meses.

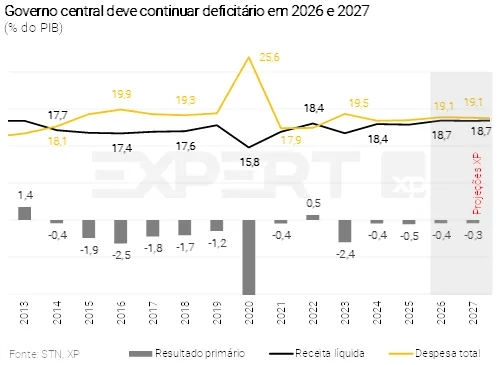

Com a melhora da arrecadação nos primeiros meses do ano, nossa projeção de déficit primário total passou de R$ 55,3 bilhões (0,4% do PIB) para R$ 48,3 bilhões (0,4% do PIB). Excluindo-se as despesas fora da meta, projetamos agora um superávit primário de R$ 11,0 bilhões (0,1% do PIB). O resultado permite ao governo manter a subvenção de diesel e gasolina por pelo menos mais três meses, o que pode ser insuficiente diante da continuidade da pressão sobre as cotações de petróleo.

Pressão sobre despesas permanece, mas não deve requerer novos bloqueios. O último relatório bimestral de avaliação de receitas e despesas trouxe aumento na projeção de benefícios previdenciários (R$ 11,4 bilhões) e de BPC/LOAS (R$ 14,1 bilhões), parcialmente compensado por uma revisão baixista nos gastos com pessoal – levando a um bloqueio total de R$ 23,6 bilhões. A nosso ver, as projeções incorporaram maior ritmo de concessões condizente com a redução da fila de pedidos de benefícios neste ano, o que não deve se concretizar diante das dificuldades operacionais verificadas nos anos anteriores. Desse modo, vemos que os riscos agora estão inclinados para o outro lado – redução do bloqueio nos próximos relatórios bimestrais.

Sem mudanças no cenário de 2027. Continuamos a prever déficit primário de R$ 53,4 bilhões no ano que vem (0,4% do PIB), o que, considerando as exclusões de precatórios e outras despesas da meta de resultado primário, leva a um superávit de R$ 12,2 bilhões (0,1% do PIB), abaixo do limite inferior da meta (superávit de R$ 36,6 bilhões ou 0,25% do PIB). Dessa forma, acreditamos que o governo precisará elevar as receitas em R$ 24,4 bilhões para atingir o limite inferior da meta no próximo ano.

Déficit do setor público consolidado deve aumentar por conta das estatais e dos gastos estaduais mais acelerados em ano eleitoral. As empresas estatais acumulam déficit primário de R$ 10,9 bilhões em 12 meses, em grande parte pelo desempenho negativo dos Correios. Além disso, projetamos deterioração por conta dos governos estaduais, em linha com a ampliação de despesas no ano das eleições. Assim, nossa expectativa é que o setor público consolidado (União, governos regionais e empresas estatais) apresente déficits primários de R$ 64,8 bilhões em 2026 (0,5% do PIB) e R$ 41,2 bilhões em 2027 (0,3% do PIB).

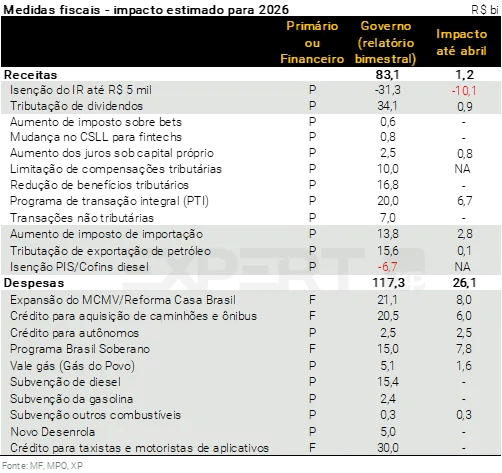

Impulsos fiscais e parafiscais. Em nossa avaliação, as medidas de despesas anunciadas desde meados do último ano totalizaram R$ 117,3 bilhões (0,9% do PIB). Em grande parte (73%), essas medidas têm impacto apenas financeiro, portanto não estão sujeitas às restrições impostas pelas atuais regras fiscais – o limite de gastos e a meta de resultado primário. Das medidas restantes, a maior parte se concentra nas subvenções de combustíveis, que têm efeitos no resultado primário, mas que não são restritas pelo limite de despesas por serem executadas via crédito extraordinário. Todavia, todas essas ações têm o condão de ampliar os impulsos fiscais e parafiscais neste ano, com efeitos sobre o mercado de crédito, a atividade econômica e, em última instância, as taxas de juros. Ao fim, o custo fiscal acaba sendo muito maior, já que os efeitos indiretos reforçam a tendência de alta da dívida pública no médio prazo.

A aceleração das despesas financeiras para financiar as medidas de estímulo mais do que compensam a melhora do resultado primário, mantendo a dívida pública em trajetória de alta. As medidas de concessão de crédito (em boa parte subsidiado) atingiram R$ 86,6 bilhões nos últimos 12 meses (0,7% do PIB). Com isso, há aumento imediato da dívida bruta – por causa do aumento da liquidez – e um impacto neutro na dívida líquida, que é afetada ao longo do tempo pelo diferencial de juros. Portanto, nossa projeção de Dívida Bruta do Governo Geral (DBGG) subiu de 83,2% e 87,7% do PIB para 83,3% e 88,1% do PIB ao final de 2026 e 2027, respectivamente – o aumento não foi maior devido à nossa revisão altista nas previsões de deflator do PIB. Por sua vez, a Dívida Líquida do Setor Público (DLSP) deve atingir 69,7% do PIB no final deste ano e 74,4% do PIB no final do ano que vem (antes: 69,7% e 74,2%).

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Câmbio interrompe tendência de apreciação, mas fundamentos externos seguem positivos

Luíza Pinese

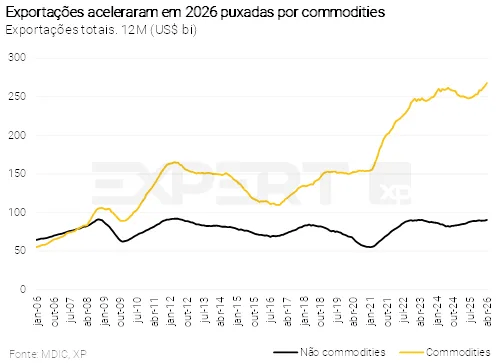

Exportações avançam. As exportações registraram valores recordes entre janeiro e abril de 2026, com alta disseminada. O petróleo tem contribuído de forma relevante, tanto pelo aumento de preços quanto de volume, em meio ao conflito no Oriente Médio. Acreditamos que a retração no quantum de petróleo embarcado em abril e maio reflete a volatilidade mensal típica da série de dados. Logo, mantemos a premissa de embarques em alta ao longo do ano, em linha com a maior produção doméstica — o volume exportado acumula expansão próxima a 30% no ano. As vendas de soja, carne bovina e ouro (este último favorecido pelo preço elevado) também cresceram.

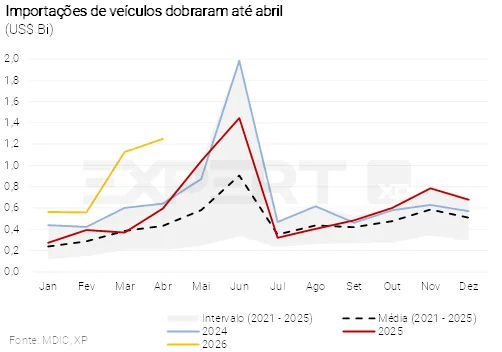

Importações voltaram a acelerar, puxadas principalmente por veículos. As compras desses bens dobraram no acumulado do ano, respondendo por 2,15 p.p. da alta de 2,9% das importações totais. Atribuímos esse movimento à antecipação do aumento tributário previsto para julho. Logo, esse impulso não deve se manter no segundo semestre. Nossa projeção para as importações totais possui viés de baixa.

Tudo considerado, prevemos superávits comerciais de US$ 85,0 bilhões em 2026 e de US$ 79,4 bilhões em 2027 (conceito MDIC), com riscos inclinados para cima.

Balanços de serviços e renda primária registram déficits maiores. Na conta de serviços, o componente de viagens segue pressionado, em linha com o movimento de apreciação cambial deste ano. Os grupos de propriedade intelectual e telecomunicações, menos sensíveis ao ciclo econômico, também registram déficits maiores em 2026. Os gastos com transportes ficaram estáveis em abril, apesar da alta dos fretes associada ao conflito no Oriente Médio. Na conta de renda primária, a despesa com juros reverteu a melhora observada no fim do ano passado, e as remessas de lucros e dividendos seguem elevadas, refletindo o maior estoque de Investimento Direto no País (IDP) e a maior lucratividade das empresas.

Em suma, a melhora da balança comercial, impulsionada pelas exportações de commodities, compensa a piora das contas de Serviços e Renda. Assim, mantivemos as projeções de déficit em conta corrente de US$ 58,0 bilhões em 2026 (2,1% do PIB) e de US$ 52,6 bilhões em 2027 (1,9% do PIB).

Investimento Direto no País (IDP) continua robusto. No primeiro trimestre de 2026, destacaram-se os aportes em participação no capital nos setores de serviços financeiros, metalurgia e alimentos. Acreditamos que a dinâmica positiva do IDP tenha caráter estrutural, na esteira da atratividade do Brasil quanto ao fornecimento de minerais estratégicos e oferta de energia renovável. Revisamos nossa projeção de IDP em 2026 de US$ 75,0 bilhões para US$ 85,0 bilhões (3,1% do PIB); para 2027, nossa expectativa subiu de US$ 79,0 bilhões para US$ 80,0 bilhões (2,9% do PIB).

Taxa de câmbio deve continuar volátil após apreciação no início do ano

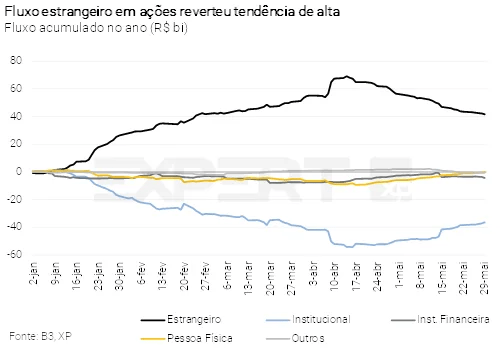

Sem mudanças nas projeções de taxa de câmbio. Em maio, fatores políticos domésticos elevaram a volatilidade do real, ao mesmo tempo em que o dólar se apreciou globalmente, o que levou a taxa de câmbio brasileira de volta ao patamar de 5,00 reais por dólar. O movimento foi acompanhado pela saída líquida dos recursos de investidores estrangeiros. No mercado acionário, por exemplo, houve retirada de aproximadamente R$ 15 bilhões em maio (movimento de realização de lucros), encerrando a sequência positiva observada entre janeiro e abril. Ainda assim, a posição externa do Brasil segue sólida. A balança comercial robusta, os fortes ingressos líquidos de IDP e o diferencial de juros elevado devem sustentar a moeda brasileira. No entanto, reconhecemos que a volatilidade tende a aumentar à medida que as eleições se aproximam. Projetamos a taxa de câmbio em 5,00 reais por dólar no final de 2026.

Para o final de 2027, mantivemos a projeção de 5,30 reais por dólar, em linha com a premissa de que haverá medidas de ajuste fiscal no próximo mandato presidencial, ainda que insuficientes para estabilizar a dívida pública como proporção do PIB.

Inflação – Elevamos nossa projeção para o IPCA em 2026 (de 5,3% para 5,5%) e 2027 (de 4,0% para 4,2%)

Alexandre Maluf

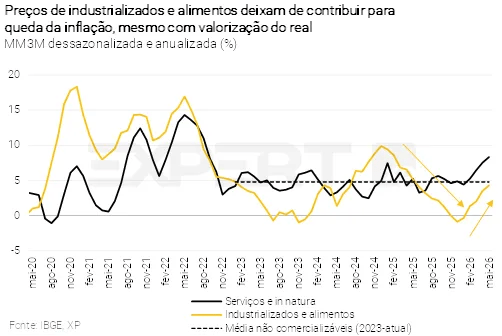

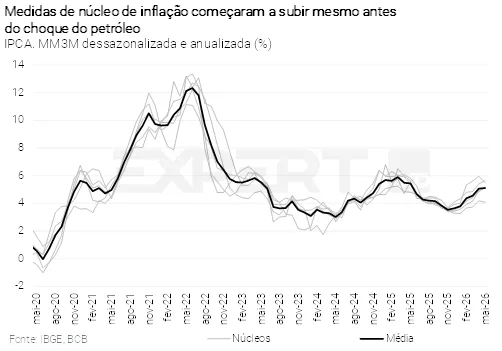

O IPCA-15 de maio veio acima das expectativas, constituindo a leitura mais alta para o mês desde 2016, mesmo com a queda nos preços de combustíveis (ver abaixo). Como esperado, houve elevação significativa nos preços de alimentos e serviços, em linha com os meses anteriores. Bens industrializados, porém, subiram de forma moderada, ainda não refletindo integralmente os efeitos altistas da escalada nos preços do petróleo. A média das medidas de núcleo, que traz o comportamento subjacente da inflação, se descolou ainda mais da meta (3%). De fato, a dinâmica de curto prazo segue desfavorável, mesmo sem incorporar todo o impacto da guerra.

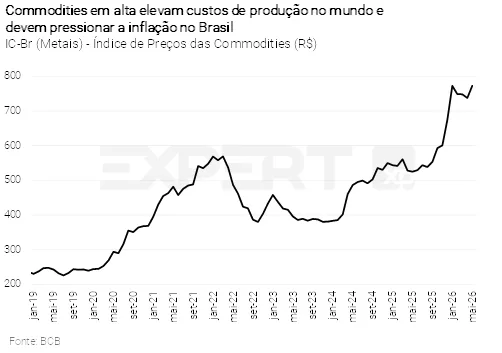

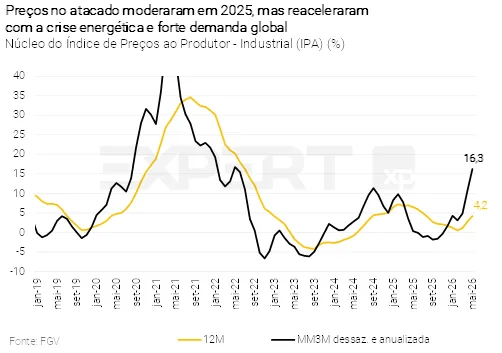

Bens industrializados: a fotografia atual ainda não mostra tanta pressão quanto os fundamentos sugerem. Houve aumento moderado no grupo de bens industrializados em maio, mas os preços ao produtor vêm subindo fortemente ao redor do mundo desde o início da guerra. Não deve tardar para que os efeitos sejam sentidos pelo consumidor. Mesmo o fator que suavizava esse movimento, a apreciação cambial, perdeu ímpeto em maio, com o retorno a níveis acima de 5,00 reais por dólar. No geral, nosso cenário – e o da maioria dos analistas – considera que os preços do petróleo não retornarão aos patamares pré-guerra. Prevemos cerca de 90 dólares por barril (Brent) até o final do ano.

Ademais, a alta nos preços das commodities metálicas desde o 4º trimestre de 2025 e a expressiva demanda por componentes eletrônicos, associada aos investimentos em infraestrutura para inteligência artificial, pressionam os custos industriais. Desse modo, mesmo com uma leitura moderada no IPCA-15 de maio, elevamos nossa projeção para a inflação de bens industrializados em 2026, de 3,8% para 4,4%.

Inflação de serviços sem novidades – ou seja, segue elevada. Todas as métricas de serviços apresentaram piora em maio e não esperamos reversão no curto prazo. Não é surpresa, haja vista o comportamento dos fundamentos da inflação deste segmento. A demanda doméstica segue aquecida e mais medidas de estímulo têm sido anunciadas nas últimas semanas. O mercado de trabalho permanece apertado, com a taxa de desemprego nas mínimas históricas. Portanto, continuamos a projetar a inflação de serviços em 6,0% em 2026, e algum arrefecimento em 2027 (5,1%) à medida que a economia desacelere.

Preços de combustíveis recuam em maio. Apesar da expressiva alta nos preços do petróleo desde o início da guerra, houve deflação nos combustíveis em maio. O preço do diesel foi beneficiado por alguma descompressão de demanda e pelas medidas de subvenção do governo. O preço da gasolina, por sua vez, foi reajustado em R$ 0,48 por litro, valor mitigado pela subvenção federal de R$ 0,44. Além disso, a queda pronunciada no preço do etanol reduziu o preço da gasolina na bomba por conta da mistura dos combustíveis.

Esperamos que os preços de combustíveis voltem a refletir o novo patamar do preço do petróleo (em torno de 90 dólares por barril) e que o governo anuncie novas medidas para suavizar ou neutralizar os ainda prováveis reajustes da Petrobras. Assim, projetamos alta de 6,5% para a gasolina e de 13,5% para o diesel em 2026.

Preços de alimentos seguem em alta. Os destaques dos últimos meses foram os preços de hortifrutigranjeiros, leite e carnes. O clima mais chuvoso e a forte demanda chinesa (no caso das carnes) explicam boa parte do movimento altista nesses itens. Olhando adiante, o cenário segue desafiador, apesar de algum alívio no 3º trimestre. Para o final do ano, a expectativa é de temperaturas elevadas e fortes chuvas no Brasil, devido a um “El Niño” que pode ser o mais intenso em décadas. Com esse cenário, esperamos que os preços de alimentos subam 7,2% em 2026 e 6,1% em 2027.

Considerando os ajustes acima, elevamos nossa projeção para o IPCA de 2026, de 5,3% para 5,5%.

IPCA de 2027 mais pressionado. Diante de choques de oferta na alimentação e a maior inércia deste ano, subimos nossa projeção para o IPCA de 2027, de 4,0% para 4,2%. Em relação ao último fator, vale lembrar que projetávamos 3,8% para o IPCA de 2026 antes da guerra; ou seja, 1,7 p.p. abaixo de nossa expectativa atual. Desde então, nossas revisões para a taxa de câmbio e a taxa Selic compensavam a maior inércia inflacionária do ano corrente. No entanto, os múltiplos choques de oferta nos levaram a implementar esse ajuste de 0,2 p.p. na previsão de 2027. Há incerteza, contudo: o cenário geopolítico segue instável e ainda não há clareza sobre a política econômica a partir de 2027.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Desafios crescentes

Caio Megale

Perspectivas para a inflação brasileira seguem se deteriorando por motivos de oferta… Apesar de algum avanço nas negociações entre Estados Unidos e Irã, o preço do petróleo permanece acima de 90 dólares por barril. Além disso, o volume massivo de investimento em inteligência artificial pressiona os preços de componentes tecnológicos em escala global; e a probabilidade de um evento climático “El Niño” severo pode impulsionar os preços de alimentos na segunda metade do ano.

… e de demanda. Desde o final do ano passado, o governo anunciou cerca de 200 bilhões de reais em medidas de estímulo, o que, segundo nossas estimativas, pode adicionar até 1,5 p.p. ao crescimento do PIB este ano (ver Governo acelera medidas de estímulo e impulso ao PIB de 2026 chega a 1,4 p.p.[1]).

[1] O impacto total foi posteriormente revisado para 1,5 p.p. do PIB, dada a atualização nas estimativas para a medida de liberação de recursos do FGTS.

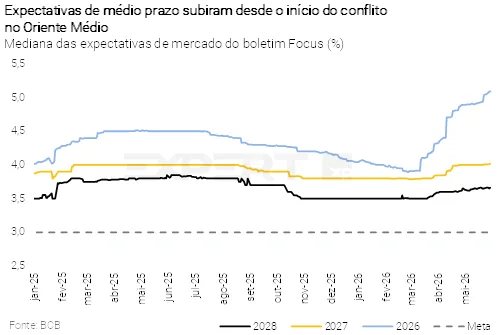

Expectativas de inflação acima da meta. As projeções de inflação do mercado continuam acima da meta, inclusive para horizontes mais longos, como 2028. Isso não significa, necessariamente, que o Copom elevará a taxa de juros, dado que a política monetária já se encontra em terreno contracionista. Mas requer uma postura conservadora para evitar que os choques mencionados anteriormente pressionem ainda mais as expectativas.

Diante da piora do quadro inflacionário, acreditamos que o Copom adotará uma postura ainda mais cautelosa do que se antecipava. Esperamos que o Comitê ainda promova cortes adicionais na taxa Selic, em linha com sua comunicação recente, porém em magnitude menor do que projetávamos antes. Antecipamos agora dois cortes adicionais de 0,25 p.p., levando a taxa Selic para 14,00% (antes, projetávamos três reduções, até 13,75%), seguidos de uma pausa para avaliação.

Real mais forte ajuda, mas não resolve. A apreciação da taxa de câmbio – cerca de 10% no acumulado do ano – alivia parte do choque global de preços e contribui para preservar algum espaço para corte de juros. Caso o real tivesse se depreciado, o Copom possivelmente teria que elevar os juros.

Sinalização de ajuste fiscal abriria espaço para um ciclo de flexibilização monetária mais efetivo em 2027. Projetamos que o Copom voltará a cortar juros no próximo ano, condicionado ao avanço de reformas fiscais que garantam uma trajetória mais sustentável para as contas públicas. Sob essa premissa e considerando uma postura de política monetária mais conservadora no curto prazo (para conter as atuais pressões inflacionárias), mantivemos nosso cenário-base de taxa Selic em 11,50% ao final de 2027.