Resumo

Os juros globais de longo prazo seguem elevados, com destaque para os Estados Unidos, onde o rendimento do Treasury de 30 anos chegou a atingir o maior nível desde 2007. O movimento reflete o aumento das preocupações inflacionárias em meio à persistência das tensões no Irã.

Nos Estados Unidos, a inflação ao consumidor e ao produtor acelerou, ao mesmo tempo em que a atividade permaneceu resiliente. A ata do Fed reforçou uma postura mais restritiva e sustentou uma visão de juros elevados por mais tempo. Na China, a atividade econômica perdeu tração, enquanto a zona do euro seguiu mostrando enfraquecimento.

No Brasil, a economia ganhou força no primeiro trimestre. Estimamos que o PIB tenha avançado 1,1% contra o trimestre anterior. Além disso, o governo intensificou medidas de estímulo via crédito e renda, o que deve sustentar o crescimento ao longo do ano.

Na seara fiscal, a arrecadação federal veio forte em abril, beneficiada pela atividade aquecida, mercado de trabalho resiliente e por medidas de aumento de receita. Por fim, o segundo relatório bimestral trouxe bloqueio de despesas acima do esperado para 2026.

Gráfico da Semana

Cenário Internacional

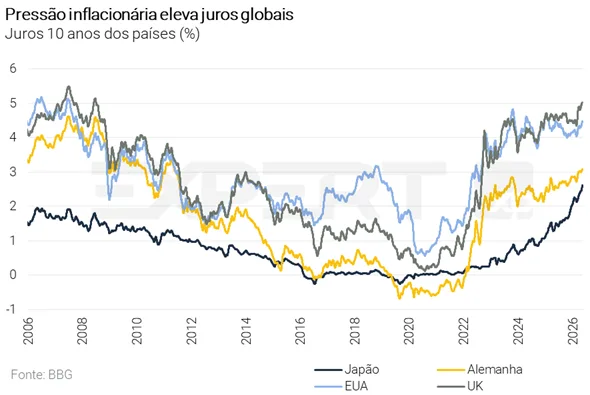

Juros dos títulos públicos avançam globalmente em meio à escalada inflacionária

Os rendimentos dos títulos do Tesouro dos Estados Unidos seguem elevados. O juro do papel de 30 anos, por exemplo, alcançou durante a semana o maior patamar desde a crise financeira global de 2007. O fenômeno não se restringe aos Estados Unidos: os juros de longo prazo na Alemanha, França, Canadá e demais países europeus também atingiram máximas de 12 meses, enquanto o Japão viu seu juro longo bater em nível recorde. O movimento reflete o crescente temor inflacionário decorrente do conflito no Irã. A tensão no Oriente Médio continua sem resolução. O cessar-fogo segue em vigor, mas as hostilidades não encerraram por completo e as partes permanecem divergentes em uma série de pontos cruciais. Uma nova rodada de negociações diplomáticas se intensificou nesta semana. Teerã sinalizou que a última proposta dos Estados Unidos teria “reduzido as lacunas em alguma medida”. Os principais gargalos seguem sendo o programa nuclear iraniano e o controle permanente do Estreito de Ormuz.

Esse ambiente de incerteza se reflete no preço do petróleo: apesar do recuo devido às notícias positivas, o Brent segue em torno de 100 dólares por barril, oscilando de forma acentuada a cada novo sinal vindo das negociações. Enquanto as tratativas não convergirem para um acordo concreto, o preço da commodity deve permanecer como vetor central de pressão inflacionária global — e, por consequência, sobre os juros longos ao redor do mundo.

Política monetária restritiva por mais tempo nos Estados Unidos

A inflação ao consumidor de abril nos Estados Unidos avançou 3,8% no resultado acumulado em 12 meses, maior patamar em quase três anos. Por sua vez, os preços ao produtor alcançaram 6,0%, recorde desde 2022. Ao mesmo tempo, a atividade continua resiliente: os pedidos iniciais de seguro-desemprego somaram 209 mil na segunda semana de maio, em linha com o esperado, enquanto os PMIs (índices que medem o pulso da atividade econômica) seguiram em alta.

Esse quadro reforça o cenário de juros mais altos por mais tempo. A ata da última reunião de política monetária do Fed (banco central dos Estados Unidos) mostrou um comitê mais inclinado a uma postura restritiva: a maioria dos membros indicou que algum aperto adicional pode se tornar apropriado caso a inflação siga persistentemente acima da meta, e vê risco crescente de arrefecimento mais lento da inflação a 2%. Atualmente, o mercado atribui uma probabilidade superior a 80% de alta de juros até o fim do ano.

Economia chinesa perde tração

O banco central chinês manteve suas taxas de referência para empréstimos em mínimas históricas pelo 12º mês consecutivo, em linha com as expectativas do mercado. A LPR de 1 ano — referência para a maior parte dos empréstimos a empresas e famílias — permaneceu em 3,0%, enquanto a de 5 anos, utilizada para financiamento imobiliário, foi mantida em 3,5%. Ambas as taxas estão estáveis desde maio de 2025, quando Pequim promoveu o último ciclo de afrouxamento monetário em resposta à desaceleração da atividade e às tensões comerciais com os Estados Unidos.

A decisão sinaliza cautela. De um lado, os dados de abril mostraram deterioração na margem: os preços de novos imóveis nas 70 principais cidades registraram a maior queda desde maio de 2025, a produção industrial desacelerou ao ritmo mais fraco desde julho de 2023 e as vendas no varejo cresceram apenas 0,2% em relação ao ano anterior, o pior resultado desde dezembro de 2022. De outro, o crescimento robusto do primeiro trimestre — 5% em termos anuais, o topo da meta oficial — reduziu a urgência de novos estímulos, enquanto a alta dos preços do petróleo decorrente do conflito no Oriente Médio impõe pressão inflacionária.

Na Europa, atividade também segue fraca

Na zona do euro, o quadro ficou mais desafiador. O PMI composto (que traz o pulso da atividade econômica sob a ótica das empresas) caiu de 48,8 pontos em abril para 47,5 em maio, o menor nível desde outubro de 2023 e abaixo das expectativas (48,8). O setor de serviços seguiu fraco, em 46,4 pontos, refletindo o impacto da alta de preços desde o início da guerra com o Irã, enquanto a indústria permaneceu em território expansionista, mas perdeu tração. O conjunto dos dados mostra uma combinação desconfortável para o Banco Central Europeu: atividade enfraquecida e custos ainda pressionados.

Enquanto isso, no Brasil…

Atividade doméstica se fortaleceu no primeiro trimestre…

A atividade econômica brasileira ganhou força no início de 2026, após leituras fracas no segundo semestre de 2025. O IBC-Br – proxy mensal para o PIB – caiu 0,7% entre fevereiro e março, abaixo das expectativas de -0,4%. Dito isso, o indicador cresceu 1,3% no 1º trimestre de 2026, o melhor resultado desde o 3º trimestre de 2024. Em linha com esse desempenho, estimamos que o PIB tenha avançado 1,1% no 1º trimestre frente ao trimestre anterior (1,9% na comparação anual), acima do que projetávamos há três meses.

Para detalhes sobre o que esperar do PIB, leia nosso relatório.

…e impulsos de crédito e renda devem sustentar o crescimento ao longo do ano

O governo acelerou as medidas de estímulo à economia, com quatro anúncios em cerca de um mês. O mais recente foi o crédito subsidiado de até R$ 30 bilhões para motoristas de aplicativo e taxistas adquirirem veículos novos. Também destacamos o financiamento para caminhões e ônibus e o novo Desenrola, voltado à renegociação de dívidas de famílias inadimplentes.

Em termos de atividade, estimamos que os impulsos de crédito e renda tenham impacto potencial de até 1,4 p.p. do PIB em 2026, cerca de R$ 190 bilhões. No entanto, o resultado líquido sobre o PIB de 2026 tende a ser inferior a este montante, especialmente porque as novas operações de crédito não devem utilizar todo o volume de recursos à disposição. Ainda assim, parcela relevante desse conjunto deve se traduzir em maior consumo e investimento; logo, em aumento do PIB de curto prazo. O balanço de riscos em torno da nossa projeção de crescimento econômico este ano (2,0%) está assimétrico para cima, a despeito dos efeitos adversos do conflito no Oriente Médio sobre a inflação e o espaço para cortes de juros.

Para detalhes, leia nosso relatório “Governo acelera medidas de estímulo e impulso ao PIB de 2026 chega a 1,4 p.p.”.

Arrecadação forte melhora o quadro de receitas

A arrecadação federal superou as expectativas em abril, somando R$ 278,8 bilhões (alta real de 7,8% frente ao mesmo mês do ano passado). O desempenho foi sustentado principalmente por IRPJ/CSLL, contribuições previdenciárias e IRRF sobre ganhos de capital, em linha com uma atividade econômica forte no início deste ano, mercado de trabalho aquecido e medidas de aumento de arrecadação adotadas, como a elevação do IOF.

No geral, o quadro é de arrecadação federal forte. Esperamos continuidade nos próximos meses, na esteira dos preços mais altos de petróleo.

Segundo relatório bimestral de 2026 traz bloqueio de despesas acima do esperado

O governo publicou o segundo relatório bimestral de receitas e despesas primárias (RARDP) de 2026 sem necessidade de contingenciamento, mas com um bloqueio de gastos discricionários de R$ 22,1 bilhões, enquanto estimávamos necessidade R$ 6 bilhões. Somando-se ao R$1,6 bilhão bloqueado em março, o montante congelado chega a R$23,7 bilhões. O bloqueio se deu devido ao aumento da projeção de despesas obrigatórias, que foi concentrado em BPC/LOAS (R$ 14,1 bilhões) e benefícios previdenciários (R$ 11,8 bilhões), ambos refletindo a incorporação dos efeitos de uma redução mais rápida do que o esperado no estoque de requerimentos de benefícios.

Pelo lado das receitas, a revisão foi positiva, liderada pela arrecadação administrada pela Receita Federal (alta de R$ 19,6 bilhões, com destaque para IR e PIS/Cofins). Apesar da revisão altista, o governo retirou a projeção de receitas com leilão de petróleo (R$ 31 bilhões), movimento que reduz a incerteza sobre o quadro fiscal deste ano.

Sendo assim, seguimos projetando déficit primário de R$ 55,3 bilhões (0,4% do PIB) em 2026, ou superávit de R$ 4,0 bilhões (0,0% do PIB) excluindo despesas fora da meta. Não vemos necessidade de novos bloqueios ou cortes ao longo do ano e avaliamos como possível um desbloqueio de despesas discricionárias nos próximos relatórios bimestrais. O principal risco remanescente são as medidas de mitigação do preço dos combustíveis, sobre as quais o relatório não abordou.

Sendo assim, seguimos projetando déficit primário de R$ 55,3 bilhões (0,4% do PIB) em 2026, ou superávit de R$ 4,0 bilhões (0,0% do PIB) excluindo despesas fora da meta. Não vemos necessidade de novos bloqueios ou cortes ao longo do ano e avaliamos como possível um desbloqueio de despesas discricionárias nos próximos relatórios bimestrais. O principal risco remanescente são as medidas de mitigação do preço dos combustíveis, sobre as quais o relatório não abordou.

Clique aqui para receber por e-mail os conteúdos de economia da XP

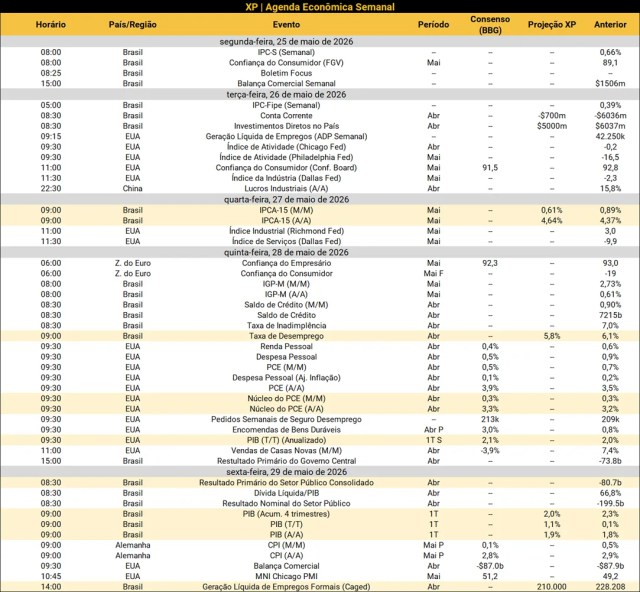

Destaques da próxima semana

No cenário internacional, o destaque será a divulgação do núcleo do deflator do consumo pessoal de abril nos Estados Unidos (Core PCE, em inglês). Ainda por lá, será publicada a segunda leitura do PIB do 1º trimestre. O mercado ainda se atenta a possíveis acordos de paz traçados entre Irã e Estados Unidos.

No Brasil, a principal divulgação será o PIB do 1º trimestre pelo IBGE, para o qual esperamos forte aceleração em relação ao trimestre anterior. Do lado da inflação, o IPCA-15 de maio será conhecido, com alívio parcial em combustíveis, mas altas relevantes em preços de alimentos e serviços. Além disso, os principais indicadores do mercado de trabalho — Caged e PNAD Contínua — referentes a abril serão divulgados. Por fim, o Banco Central publicará as notas estatísticas de fiscal, setor externo e crédito. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!