Destaques

- O fluxo de dados e notícias desde a última reunião do Copom aumentou os riscos para o cenário de inflação. Os preços do petróleo continuam pressionados, o IPCA e suas medidas de núcleo subiram, as expectativas inflacionárias de médio prazo se deterioraram e a atividade doméstica voltou a ganhar tração. A apreciação da taxa de câmbio vem atuando como “amortecedor”;

- As projeções de inflação do Copom devem aumentar. Acreditamos que a previsão para o IPCA no 4T27 – atual horizonte relevante de política monetária – subirá de 3,3% para 3,4%. Acreditamos que o Comitê deverá explicitar, desta vez, que o balanço de riscos em torno das projeções de inflação está assimétrico para cima;

- Avaliamos que o Copom realizará mais um corte de 0,25 p.p. na taxa Selic (para 14,50%), sustentando que a evolução do cenário econômico é compatível com níveis de juros mais baixos;

- O comunicado desta semana tende a ser mais duro (hawkish) do que o anterior, reforçando a necessidade de uma condução cautelosa da política monetária para mitigar efeitos de médio prazo decorrentes dos choques inflacionários. Mas não a ponto de sinalizar uma possível interrupção do ciclo de calibração no curto prazo;

- Projetamos a taxa Selic em 13,50% ao final de 2026. Após o corte de 0,25 p.p. nesta semana, prevemos duas reduções de 0,50 p.p. em junho e agosto, assumindo que as tensões no Oriente Médio se dissipem e os preços do petróleo retornem à faixa de 80–90 dólares por barril. Na sequência, esperamos uma pausa para avaliação durante o período eleitoral;

- Diante dos riscos inflacionários já relevantes, aumenta a probabilidade de cenários alternativos em que o Copom mantenha o ritmo modesto de cortes (0,25 p.p.), ou interrompa o ciclo antes do esperado.

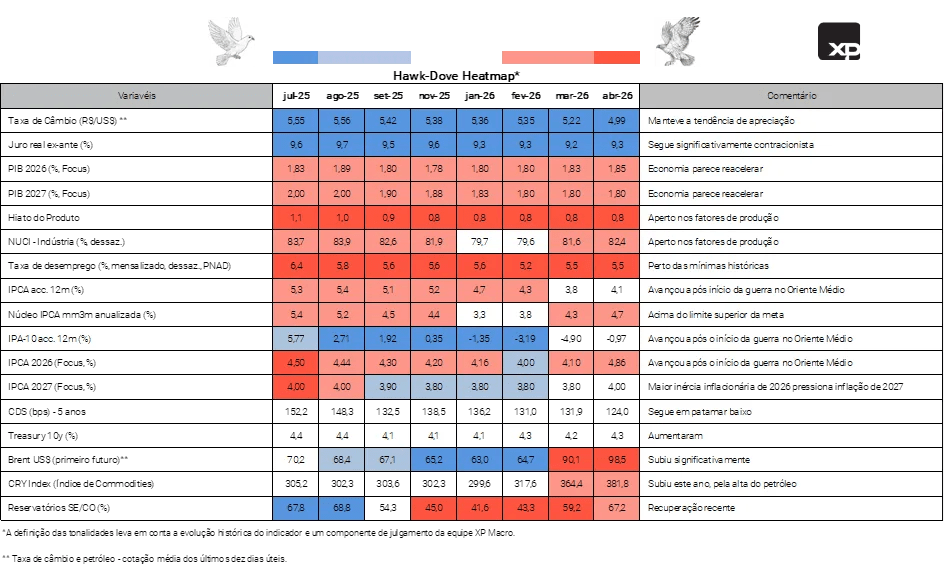

Hawk-Dove Heatmap: Riscos em alta

O fluxo de dados e notícias desde a última reunião do Copom piorou as perspectivas para a inflação, em nossa avaliação. Os riscos altistas passaram a ter maior probabilidade de materialização.

A elevação dos preços do petróleo pressionou a inflação no curto prazo. Apesar da alta volatilidade nas últimas semanas, as atuais cotações da commodity estão próximas aos patamares (bastante pressionados) vistos antes da última reunião do Comitê – um pouco acima de 100 dólares por barril no contrato futuro com vencimento mais próximo. O anúncio de cessar-fogo entre Estados Unidos e Irã (e sua posterior extensão) não foi suficiente para aliviar as tensões no Oriente Médio. Neste ambiente, a inflação ao consumidor tem avançado em diversas regiões do mundo, ainda que as medidas de núcleo permaneçam contidas em muitos casos. Mas esta não é a realidade do Brasil. Com base na média móvel de três meses em termos anualizados e dessazonalizados, o núcleo do IPCA subiu de 3,3% em janeiro para 4,7% em março. Essa tendência já estava em curso antes do conflito no Oriente Médio e foi reforçada pelo choque de energia.

O governo anunciou medidas para mitigar os efeitos do choque global sobre a economia doméstica (redução de impostos, subsídios), mas sua efetividade é incerta.

As projeções de inflação de curto e médio prazo se elevaram. A mediana das expectativas para o IPCA de 2026, coletadas pelo Relatório Focus do BCB, subiu para 4,86%, ante 4,10% na última reunião do Copom. Esse movimento era esperado, diante da intensificação do choque de energia. Contudo, as expectativas de médio prazo também avançaram: a projeção para 2027 subiu 0,2 p.p., enquanto a de 2028 aumentou 0,1 p.p.. Esse é precisamente o tipo de movimento que um banco central deve, idealmente, evitar diante de um choque inflacionário temporário.

A economia brasileira também experimenta um choque de demanda. Medidas de estímulo anunciadas pelo governo já produzem efeitos. O PIB deve ter crescido acima de 4% em termos anualizados no 1º trimestre de 2026 e tende a continuar em território positivo nos trimestres seguintes. Por outro lado, o aumento dos custos de energia deve atuar como fator de moderação para o consumo e o investimento no curto prazo.

Do lado baixista para a inflação, a taxa de câmbio tem funcionado como um importante “amortecedor”. O real acumula apreciação de cerca de 9% este ano frente ao dólar americano, refletindo a posição relativamente favorável do país diante do choque do petróleo, em comparação a outras economias (exportações e receitas fiscais em alta). Considerando um coeficiente de repasse cambial de curto prazo próximo a 8%, esse movimento reduziria em cerca de 0,7 p.p. o IPCA de 2026 (tudo o mais constante), contribuindo também para conter a inércia inflacionária em 2027.

Em síntese, o cenário inflacionário se tornou mais desafiador. Em março, o conflito no Oriente Médio havia apenas começado, e havia a percepção (ou esperança) de que poderia se dissipar rapidamente. Isso não ocorreu até o momento, e suas consequências inflacionárias começam a se materializar.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Modelo do Banco Central: Projeções de inflação um pouco mais distantes da meta

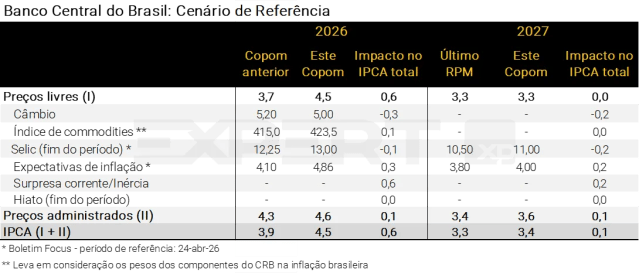

Na última reunião do Copom, realizada em janeiro, a projeção de inflação no cenário de referência estava em 3,4% para o final de 2026 e 3,2% para o 3º trimestre de 2027, o atual horizonte relevante de política monetária.

Na última reunião do Copom, realizada em março, a projeção de inflação no cenário de referência ficou em 3,9% para o final de 2026. Em relação ao final de 2027, o atual horizonte relevante de política monetária, o último Relatório de Política Monetária (RPM) apresentou projeção de 3,3%.

Desde então, as principais variáveis incluídas no modelo de inflação do BCB trouxeram sinais mistos. Do lado baixista, a taxa de câmbio permaneceu em trajetória de apreciação. A cotação média de referência caiu de R$/US$ 5,20 para R$/US$ 5,00. Além disso, a mediana das expectativas para a taxa Selic (Boletim Focus) subiu de 12,25% para 13,00% no final de 2026 e de 10,50% para 11,00% no final de 2027.

Do lado altista, a inflação corrente surpreendeu bastante desde a última reunião do Copom. O IPCA de março registrou alta de 0,88% em relação a fevereiro, consideravelmente acima das projeções de mercado e do Banco Central (0,33% segundo o último RPM). Além disso, as expectativas inflacionárias se distanciaram ainda mais da meta. Conforme divulgado no Boletim Focus, a mediana para o final de 2026 avançou de 4,10% para 4,86%; para o final de 2027, houve elevação de 3,80% para 4,00%.

A curva futura de preços do petróleo segue bastante pressionada. As cotações do vencimento mais próximo permanecem um pouco acima de 100 dólares por barril (Brent), enquanto as cotações 6 meses à frente continuam ao redor de 85 dólares. Em média, os preços das commodities – com base no IC-Br do Banco Central – subiram entre as reuniões de política monetária, ainda que moderadamente. O componente de commodities agrícolas exerceu a maior contribuição altista.

As projeções para a inflação de bens administrados devem ficar um pouco mais elevadas. Esperamos aumento de 4,3% para 4,6% em 2026, e de 3,4% para 3,6% em 2027. Por fim, não assumimos mudança relevante nas estimativas do BCB para o hiato do PIB.

Projeções de inflação do Copom um pouco mais distantes da meta. Acreditamos que a previsão para o IPCA de 2026 aumentará de 3,9% para 4,5%, devido sobretudo à incorporação de surpresas com a inflação corrente. Para o atual horizonte relevante da política monetária, por sua vez, a projeção deve subir de 3,3% para 3,4%. Reforçamos que o grau de incerteza em torno das projeções do Copom está acima do usual, dada a falta de clareza sobre os desdobramentos do conflito no Oriente Médio.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Decisão e comunicação: Novo corte modesto; balanço de riscos para a inflação assimétrico para cima

Calibração deve prosseguir. Avaliamos que o Copom realizará mais um corte de 0,25 p.p. na taxa Selic (para 14,50%), sustentando que a evolução do cenário econômico é compatível com níveis de juros nominais mais baixos.

Pressões inflacionárias impactam as projeções. O choque de oferta decorrente da elevação dos preços de energia persiste. O IPCA e seus núcleos, que já apresentavam trajetória de alta antes do choque, devem continuar pressionados nos próximos meses. Adicionalmente, observa-se um choque de demanda na economia brasileira, associado às medidas de estímulo implementadas desde o final do ano passado. Por fim, cresce a probabilidade de ocorrência de um episódio mais intenso de El Niño no segundo semestre, o que tende a ampliar pressões sobre os preços de alimentos.

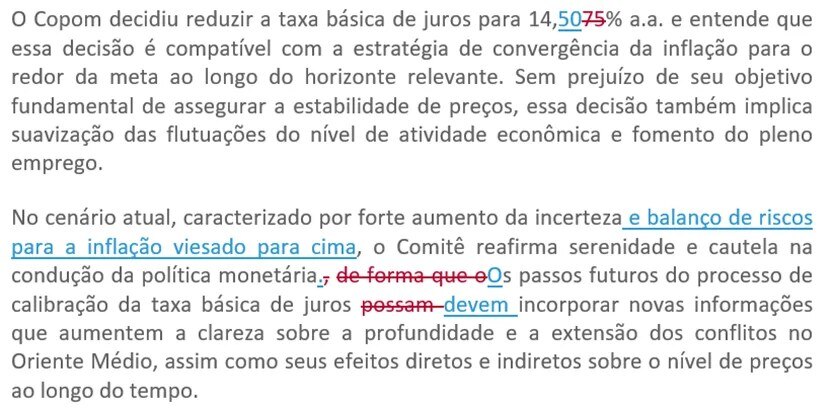

Balanço de riscos assimétrico para cima. Nesse contexto, avaliamos que o Copom deverá alterar o balanço de riscos em torno das projeções de inflação. O comunicado da reunião de março indicou que “os riscos para os cenários de inflação, tanto para cima quanto para baixo, que já se encontravam acima do usual, se intensificaram após o início dos conflitos no Oriente Médio”. Desta vez, esperamos que o Comitê explicite que o balanço de riscos para a projeção do IPCA de 2027 — que deve subir marginalmente de 3,3% para 3,4% — está assimétrico para cima.

Expectativas de inflação em alta. Os analistas de mercado já parecem incorporar parte desses riscos em suas projeções. Mesmo sob a hipótese de taxa Selic mais elevada, as expectativas para o IPCA de 2027 e 2028 avançaram tanto no Relatório Focus quanto nas métricas implícitas de mercado.

Tom mais duro, sem sinalização clara sobre os próximos passos. Nesse cenário, esperamos que o comunicado desta semana seja mais duro (hawkish) do que o anterior, reforçando a necessidade de uma condução cautelosa da política monetária para mitigar efeitos de médio prazo decorrentes dos choques inflacionários. Ainda assim, acreditamos que o tom não será suficientemente duro a ponto de sinalizar uma possível interrupção do ciclo de calibração na próxima reunião de política monetária.

Uma possível redação para os parágrafos finais do comunicado seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Nossa visão: Corte de 0,25 p.p. agora, cenário aberto adiante

Choques inflacionários são mais preocupantes em uma economia sem ociosidade. A inflação continuará pressionada este ano em função do aumento dos custos globais de energia, dos estímulos à demanda doméstica e de condições climáticas possivelmente adversas. A apreciação cambial apenas atenua essas pressões. Em particular, no caso dos choques de oferta, a literatura econômica recomenda que os bancos centrais acomodem o efeito inflacionário primário e atuem sobre os efeitos de segunda ordem — isto é, os repasses para preços não diretamente afetados. No atual contexto de hiato do produto positivo, a probabilidade desses efeitos secundários aumenta.

Expectativas de médio prazo em alta exigem cautela adicional. As projeções de inflação para 2027 e 2028 vêm subindo no período recente, refletindo parte das pressões inflacionárias mencionadas. Ainda não está claro se esse movimento terá continuidade, mas já parece suficiente para justificar um ajuste no cenário base do Copom.

Cenário base da XP. Projetamos a taxa Selic em 13,50% ao final de 2026. Esperamos um corte de 0,25 p.p. nesta semana, seguido por duas reduções de 0,50 p.p. em junho e agosto, à medida que as tensões no Oriente Médio se dissipem e os preços do petróleo retornem à faixa de 80–90 dólares por barril. Na sequência, projetamos uma pausa para avaliação durante o período eleitoral. O ciclo de flexibilização monetária poderá ser retomado quando houver maior clareza sobre a condução da política fiscal a partir de 2027.

Calibração mais lenta ou interrompida ganha probabilidade. Diante dos riscos inflacionários já relevantes, aumenta a probabilidade de cenários alternativos em que o Copom mantenha o ritmo modesto de cortes (0,25 p.p.) nas reuniões seguintes; ou interrompa o ciclo antes do esperado.

Em suma, um corte de 0,25 p.p. nesta semana parece altamente provável. Olhando adiante, o cenário permanece em aberto.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da Renda Fixa após o Copom?

Por Victor Scalet e André Buzzini

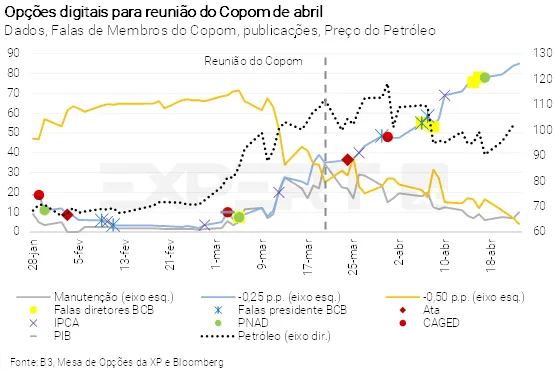

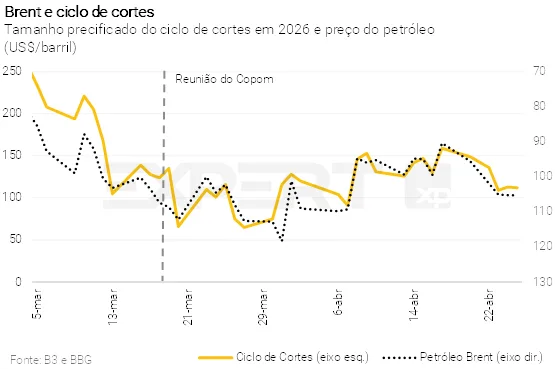

Mercado precifica 0,25 p.p. de corte nesta reunião; tamanho do ciclo segue correlacionado aos preços do petróleo

Corte de 0,25 p.p. foi se consolidando ao longo das últimas semanas. Como mostra o gráfico ao lado, conforme se consolidou a percepção de que não há perspectiva de solução para o conflito no Oriente Médio no curto prazo, em conjunto com a comunicação pública dos membros do Copom, o cenário de aceleração foi perdendo probabilidade no mercado de opções, frente à manutenção do ritmo de 0,25 p.p..

Com pouca margem para surpresa sobre a decisão, o tom a ser adotado é mais relevante. O mercado precifica atualmente cerca de 0,90 p.p. de cortes adicionais até o fim do ano, de forma que a decisão do Copom nos parece ter potencial assimétrico de efeito na curva de juros: uma comunicação mais dura teria impacto limitado para reduzir o tamanho do curto ciclo já precificado, enquanto um comunicado lido como mais brando (“dovish”) poderia aumentar a probabilidade precificada de cortes de 0,50 p.p. nas próximas reuniões, assim como o tamanho do ciclo de cortes precificado – nesse necessário, vemos espaço para o DI Jan27 recuar até 0,20 p.p. e o Jan28, até 0,10 p.p.

Mais do que a comunicação do Comitê, a precificação do ciclo tende a continuar bastante relacionada ao preço do petróleo. Como representado pelo gráfico ao lado, o tamanho do ciclo de cortes a ser realizado em 2026 segue dependendo majoritariamente da cotação do petróleo. Assim, um eventual recuo para patamares próximos a US$ 90 por barril daria ímpeto para uma retração dos juros curtos.

Se você ainda não tem conta na XP Investimentos, abra a sua!