Em 02 de abril de 2026, a Moody’s Local Brasil rebaixou o Rating Corporativo (CFR) da Companhia Siderúrgica Nacional (CSN) para AA-.br, de AA.br, mantendo-o em revisão para rebaixamento, em continuidade ao processo iniciado em 20 de fevereiro de 2026, em função da persistência dos desafios e incertezas relacionados ao refinanciamento das dívidas de médio prazo, da queima de caixa na siderurgia e da redução gradual da flexibilidade financeira da Companhia.

Rebaixamentos de rating CSN 2026

| Agências | Emissor | Rating anterior | Rating atual |

|---|---|---|---|

| Moody’s Ratings | CSN’s Corporate Family Rating (CFR), CSN Resources S.A.’s Backed Senior Unsecured Notes e Backed Senior Unsecured Notes of CSN Inova Ventures. | B2 / Obs. Neg. (Global) AA.bra / Em revisão (Local) | Ba3 / Obs. Neg. (Global) AA-.bra / Em revisão (Local) |

| Fitch Ratings | CSN e Notas Sêniores emitidas pela CSN Resources S.A. e CSN Inova Ventures. | BB- / Obs. Neg. (Global) AA-(bra) / Obs. Neg. (Local) | B / Obs. Neg. (Global) BBB-(bra) / Obs. Neg. (Local) |

| S&P National Ratings | CSN e CSN Mineração S.A. | B/Obs. Neg. (Global) brAA-/CreditWatch Neg. (Local) | B+/Obs. Neg. (Global) brA-/ Obs. Negativa (Local) |

Contexto: fevereiro de 2026

A presente ação de rating ocorre em continuidade à revisão para rebaixamento iniciada em fevereiro de 2026, quando a Moody’s promoveu rebaixamentos nos ratings globais e locais da CSN, em meio a preocupações relacionadas à estrutura de capital alavancada, à queima recorrente de caixa e aos riscos de refinanciamento, especialmente no nível da holding.

Na avaliação da Moody’s Global, o rebaixamento do rating para B2, com perspectiva negativa, incorporou a necessidade de avanço mais rápido nas iniciativas de desalavancagem, incluindo venda de ativos, redução de CAPEX e diminuição do endividamento, diante de métricas de crédito ainda pressionadas e geração de fluxo de caixa livre negativa. Embora a agência tenha reconhecido a melhora recente do EBITDA ajustado, ponderou que os indicadores permaneceriam fracos até a efetiva execução do plano de desinvestimentos anunciado.

De forma alinhada, a Moody’s Local Brasil rebaixou o rating corporativo da Companhia para AA.br, colocando‑o em revisão, citando o aumento dos desafios no processo de refinanciamento, em meio à queima contínua de caixa na siderurgia, à maior aversão ao risco nos mercados financeiros e à percepção de lentidão no ajuste da estrutura de capital. A agência também destacou que, apesar do robusto perfil de negócios, a alavancagem bruta ajustada seguia elevada, limitando a flexibilidade financeira, e que as iniciativas de desinvestimento ainda não haviam sido incorporadas às suas projeções.

Visão da Moody’s Local

Em 02 de abril de 2026, a Moody’s Local BR Agência de Classificação de Risco Ltda. (“Moody’s Local Brasil”) rebaixou o Rating Corporativo (CFR) da Companhia Siderúrgica Nacional S.A. (“CSN” ou “Companhia”) para AA-.br, de AA.br, mantendo o rating em revisão para rebaixamento.

O rebaixamento reflete a persistência dos desafios e incertezas relacionados ao refinanciamento das dívidas de médio prazo da Companhia, em um contexto de sinais graduais de redução da flexibilidade financeira. A avaliação considera, em especial, a queima de caixa ainda observada no segmento de siderurgia e o aumento da aversão ao risco nos mercados financeiros, o que reforça a importância da execução do plano de desinvestimentos para mitigação dos riscos associados à liquidez e à estrutura de capital alavancada.

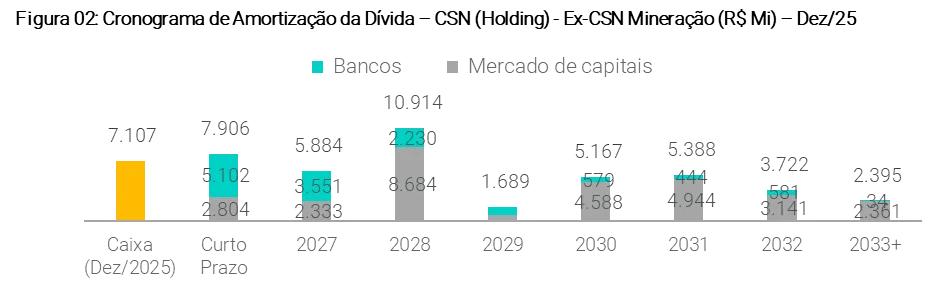

A Moody’s pondera que a assinatura de carta-compromisso vinculante com um consórcio de bancos, referente a uma linha de crédito de US$ 1,2 bilhões, com possibilidade de aumento para US$ 1,4 bilhões, com garantia da CSN Cimentos Brasil S.A., proporcionou alívio de curto prazo para a gestão dos vencimentos da dívida da holding, que somam aproximadamente R$ 7,9 bilhões em 2026 e R$ 5,9 bilhões em 2027. Esse fator contribui para mitigar pressões imediatas de refinanciamento e o risco de um rebaixamento de múltiplos níveis.

Apesar desse alívio, o rating permanece em revisão para rebaixamento (RUR-DNG), incorporando as incertezas relacionadas ao processo de gestão de passivos, que segue altamente dependente da execução e concretização da venda de participações, processo sujeito a riscos relevantes de cronograma e valuation. A revisão também acompanhará a evolução da recuperação dos resultados operacionais e do consumo de caixa.

O perfil de crédito da CSN continua refletindo seu robusto perfil de negócios, sustentado por ampla escala, sólida posição competitiva como uma das maiores siderúrgicas do Brasil, além de sua posição como segunda maior exportadora de minério de ferro e segunda maior cimenteira do país, com forte diversificação e sistema de produção integrado. A Companhia também se beneficia de sua posição favorável na curva de custos e dos esforços contínuos de redução de custos, especialmente na siderurgia. Por outro lado, a alavancagem elevada, a fraca geração de caixa operacional e a constante necessidade de refinanciamento, em função do elevado nível de investimentos, continuam limitando o rating.

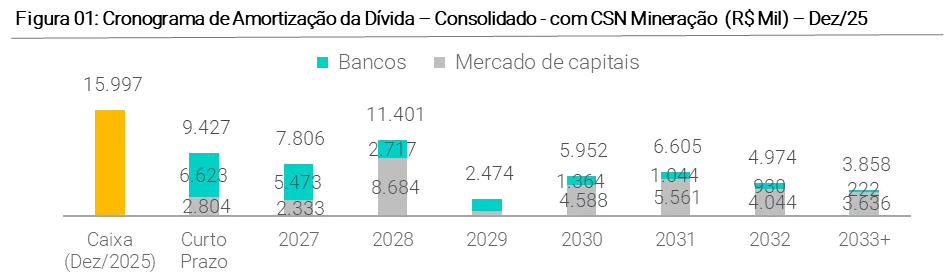

No que se refere à liquidez, em 2025, a Companhia apresentava caixa de R$ 15 bilhões, frente a uma dívida de curto prazo ajustada de R$ 10,7 bilhões. No nível consolidado, a Moody’s avalia a liquidez como confortável, embora parcialmente sustentada pelo cronograma robusto da CSN Mineração (CMIN), cujo caixa não é plenamente disponível para a holding. Excluindo a CMIN, o caixa da CSN seria de cerca de R$ 7,1 bilhões, frente a vencimentos de R$ 7,9 bilhões em 2026, R$ 5,9 bilhões em 2027 e R$ 10,9 bilhões em 2028.

A agência destaca que a CSN convive historicamente com a necessidade recorrente de rolagem de dívida, dada a queima de caixa elevada, em um ambiente de maior volatilidade e aversão ao risco nos mercados financeiros, o que adiciona desafios ao processo de refinanciamento.

A Moody’s avalia positivamente o empréstimo ponte garantido pela CSN Cimentos Brasil S.A., com custo de SOFR + 6% a.a., por proporcionar alívio de liquidez no curto prazo, especialmente ao viabilizar o pagamento dos bonds de 2026. Por outro lado, a estrutura com garantias sinaliza redução da flexibilidade financeira e favorece determinados credores em detrimento de outros.

A agência destaca que a execução do plano de desinvestimentos anunciado em janeiro de 2026 é elemento central para o sucesso da estratégia de gestão de passivos da Companhia. O plano prevê a venda de participações minoritárias em ativos de infraestrutura e de uma participação majoritária no negócio de cimentos, com potencial de captação estimado entre R$ 15 bilhões e R$ 18 bilhões. Apesar do maior grau de maturidade sinalizado para execução ao longo de 2026, a falta de celeridade e as incertezas quanto à implementação permanecem relevantes para a avaliação da política financeira.

Em relação ao desempenho operacional, a Moody’s observa melhora dos resultados em 2025 frente a 2024, tanto na siderurgia quanto na mineração. Ainda assim, a Companhia registrou queima de caixa operacional de R$ 1,4 bilhões em 2025 e investimentos de R$ 5,9 bilhões, mantendo as métricas de crédito pressionadas. A alavancagem bruta ajustada atingiu 4,9x em 2025, ainda incompatível com o nível de rating atual.

Considerando a análise no nível da holding, excluindo EBITDA e dívida da CMIN, a alavancagem ajustada alcançou 9,2x em 2025, enquanto a cobertura de juros ajustada foi de 0,4x. Prospectivamente, a agência projeta redução gradual do consumo de caixa e queda da alavancagem para 3,5x a 4,5x nos próximos 12 a 18 meses, sem considerar potenciais vendas de ativos.

A revisão para rebaixamento se concentrará na avaliação da execução da gestão de passivos, da venda de participações, da recuperação dos resultados operacionais e da evolução do consumo de caixa. Um novo rebaixamento poderá ocorrer em caso de deterioração do perfil de crédito, piora operacional, enfraquecimento de liquidez ou frustração no processo de desinvestimentos, especialmente se a alavancagem bruta ajustada permanecer acima de 5,0x.

Análise XP Research: 4T25

(Com contribuição de XP Equity Research)

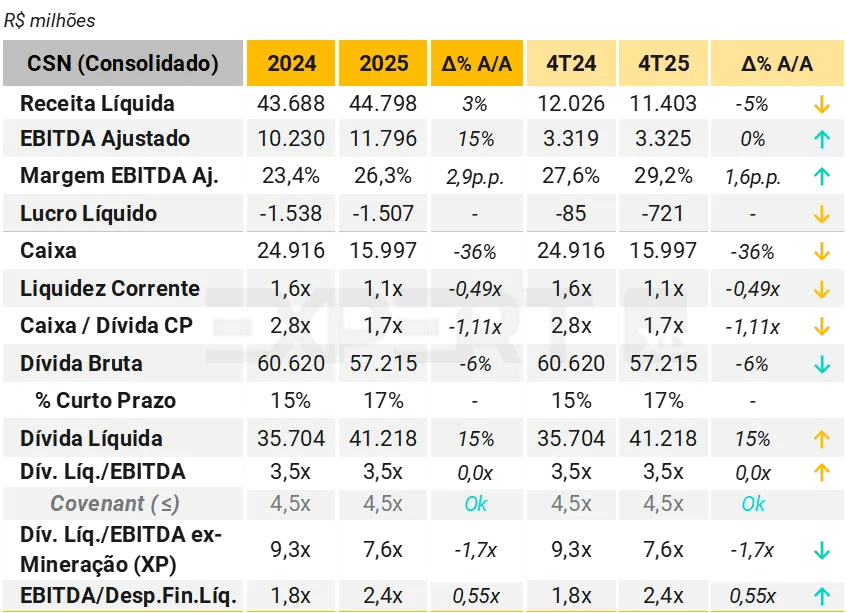

A CSN reportou resultados pressionados no 4T25, com EBITDA ajustado de R$ 3.319 milhões, estável A/A e T/T. O resultado líquido foi negativo em R$ 721 milhões no trimestre, ante prejuízo de R$ 85 milhões A/A, afetado por maiores despesas financeiras.

Pontos positivos: (i) desempenho sólido na divisão de Mineração, impulsionado por maiores embarques de minério de ferro (+12% A/A), apesar de preços realizados mais baixos (-4% T/T) e custos maiores (C1/t +11% T/T); (ii) resultados resilientes na divisão de Cimento (EBITDA -5% T/T, margens de 29%), apesar de menores volumes vendidos (-14% T/T) e de uma melhor performance de preços; enquanto (iii) a divisão de Logística apresentou desempenho relativamente em linha com nossas estimativas.

Pontos negativos: (i) desempenho mais fraco T/T do EBITDA na divisão de Aço¹ (-10% T/T), com margens de 7,4%, refletindo volumes vendidos sazonalmente mais fracos (-6% T/T), preços domésticos estáveis, embora preços de exportação tenham subido ~20% T/T impulsionados por melhora de mix, combinada com custos de placa menores (-3% T/T). A Companhia também reconheceu um efeito contábil positivo de ~R$314 milhões¹ relacionado a eventos não recorrentes de paralisação de produção decorrentes de menor utilização de capacidade. Este valor está somado no EBITDA Ajustado consolidado e, se desconsiderado, o número recorrente seria de R$ 3.301 milhões, aprox. -10% A/A.

O capex foi de R$2,0 bilhões no 4T25, refletindo a concentração sazonal de desembolsos e a construção do projeto da planta Itabirito P15, a recuperação da hidrelétrica de Jacuí e os investimentos em logística. O FCF veio negativo em R$280 milhões, pressionado por despesas financeiras mais altas e capex maior.

A dívida líquida atingiu R$41,2 bilhões, +15% A/A, com alavancagem de 3,5x (vs. 3,2x no 3T25 e 3,5x no 4T24). A alavancagem permaneceu em conformidade com o covenant de até 4,5x, mas permanece como uma das principais preocupações dos investidores sobre a tese de investimento da CSN. Em relação ao perfil de endividamento, embora na visão consolidada conste apenas 17% do total da dívida no curto prazo, a visão ex-Mineração mostra um cronograma de vencimentos mais apertado.

Nossa visão. Reiteramos nossa perspectiva estrutural cautelosa para Companhia, uma vez que: i) apesar da maior parte dos valores a vencer nos próximos anos estar concentrada em dívidas bilaterais com bancos, o que tende a facilitar as negociações de alongamento da Holding, vemos um ambiente de crédito menos favorável para rolagens, dado o elevado cenário de juros altos e incertezas globais; ii) os preços de minério de ferro devem seguir mais fracos (dado o ambiente de demanda pouco inspirador na China).

Reconhecemos os esforços da Companhia na organização da denominada “venda estruturada de ativos relevantes”, conforme fato relevante divulgado em janeiro de 2026. No entanto, destacamos a necessidade de execução célere da estratégia, considerando o perfil de vencimentos da dívida nos próximos anos. A Companhia tem como objetivo reduzir o endividamento bruto em aproximadamente R$ 15–18 bilhões, em linha com um plano de longo prazo que contempla a duplicação do EBITDA da CSN ao longo de oito anos e a convergência da alavancagem para cerca de 1,0x.

Cronograma de Amortização da Dívida 4T25 (R$ Milhões)

Veja Mais

Fontes

Se você ainda não tem conta na XP Investimentos, abra a sua!