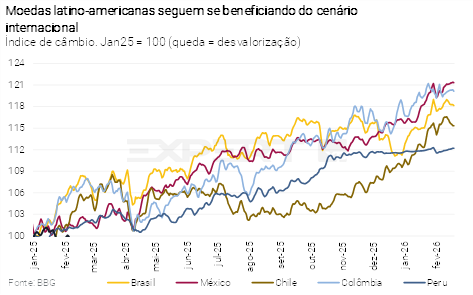

- O ambiente global segue favorável para os ativos de mercados emergentes. Ainda assim, mantemos cautela diante dos riscos geopolíticos. A nomeação de Kevin Warsh para o Fed é uma notícia positiva e tende a limitar uma depreciação adicional do dólar.

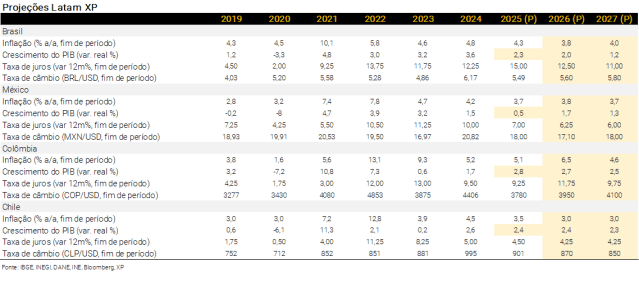

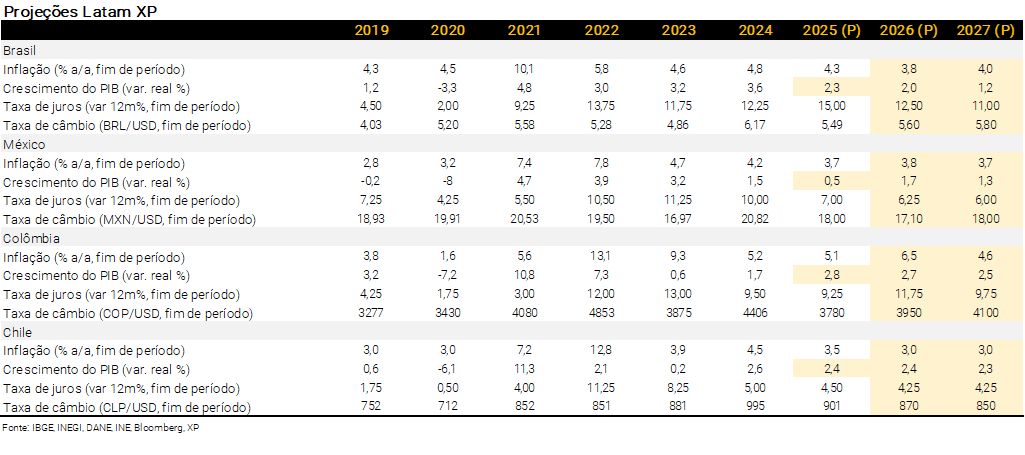

- No México, a economia encerrou 2025 em ritmo forte, embora alguma desaceleração seja provável no primeiro trimestre de 2026. Nos preços, o impacto do aumento das tarifas de importação sobre bens chineses pode ser mais suave do que se temia inicialmente. Nesse contexto, o banco central do México mantém cautela e indica que as próximas reuniões serão dependentes de dados. Esperamos a taxa básica de juros em 6,25% no final deste ano.

- Na Colômbia, o banco central aumentou a taxa básica de juros em 1,0 p.p., na tentativa de preservar a credibilidade da autoridade diante da intensificação de riscos inflacionários. Esperamos novas elevações nos juros, na esteira da forte demanda interna, da política fiscal expansionista e do aumento das expectativas de inflação. Projetamos a taxa básica de juros em 11,75% até o final deste ano.

- No Chile, a inflação ficou abaixo de 3% pela primeira vez em quase cinco anos e esperamos que se mantenha abaixo da meta durante o primeiro semestre. A autoridade monetária segue confiante no processo de desinflação, embora mantenha cautela devido ao nível ainda elevado da inflação de serviços. Mantemos a expectativa de um último corte de 0,25 p.p. na taxa de juros básica em março, levando-a para 4,25%.

- No Brasil, o cenário de curto prazo segue favorável. A comunicação recente do banco central reforça nossa expectativa de cortes de juros a partir de março. Projetamos cinco reduções de 0,50 p.p. levando a taxa Selic para 12,50%, seguidas por uma pausa.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Pano de Fundo global

Incerteza no ambiente internacional

Apesar da volatilidade recente, as moedas emergentes seguem se beneficiando do ambiente internacional. Tensões geopolíticas (Venezuela, Groenlândia, Irã) parecem estar alimentando um movimento de compra de ativos alternativos. No entanto, continuamos cautelosos em acreditar que esse cenário global mais tenso seria consistentemente positivo para ativos de risco.

A incerteza persiste. A deterioração fiscal nas economias desenvolvidas deve limitar o espaço para estímulos monetários adicionais. De fato, o viés é de alta de juros longos na Europa e no Japão este ano. Eles provavelmente permanecerão elevados, refletindo as crescentes necessidades de financiamento das economias centrais.

Pouco espaço para redução de juros nos EUA. Dados recentes de atividade e mercado de trabalho surpreenderam positivamente, enquanto a inflação segue resistente acima da meta. O Fed interrompeu seu ciclo de afrouxamento monetário em janeiro, e não deve reduzir os juros básicos nos próximos meses. Ademais, a escolha de Kevin Warsh como novo Presidente do Fed (banco central dos Estados Unidos) trouxe alívio. O mercado temia a escolha de um nome menos técnico e mais político. Com Warsh na liderança, uma depreciação adicional do dólar a nível global nos parece improvável.

China e preços de commodities seguem como risco. A economia chinesa vem perdendo tração, principalmente devido à fraqueza do consumo. Uma nova rodada de estímulos parece estar em gestação, mas o mercado continua cético quanto à efetividade das medidas. Caso o governo não consiga impulsionar o crescimento, os preços das commodities podem ser negativamente afetados, prejudicando o Brasil e outros exportadores. O petróleo merece atenção especial diante dos desdobramentos geopolíticos em curso.

Clique aqui para receber por e-mail os conteúdos de economia da XP

México

Além do choque tributário e dos limites da desinflação e do ajuste fiscal

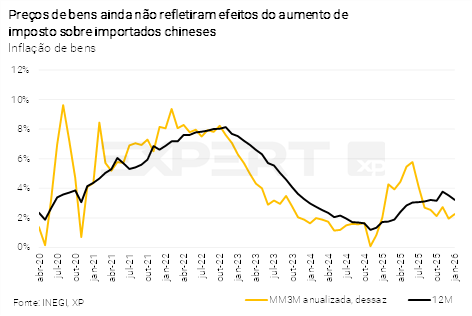

No México, a inflação avançou de 3,7% para 3,8% em janeiro. A alta refletiu principalmente o impacto do aumento do imposto IEPS (imposto especial sobre produção e serviços) sobre bebidas, cigarros e outros itens.A inflação de serviços é o principal foco de risco. Itens como lanchonetes e restaurantes refletiram repasses do IEPS e pressões associadas ao reajuste do salário mínimo. Serviços educacionais também registraram alta acima do padrão histórico, enquanto habitação manteve ritmo elevado.

Projetamos inflação de 3,8% em 2026. Por um lado, esperamos desaceleração gradual nos preços de serviços, na esteira do crescimento econômico moderado. Por outro lado, o aumento das tarifas sobre bens importados asiáticos adiciona viés altista à nossa projeção deste ano.

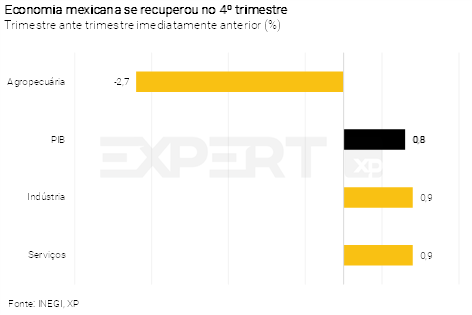

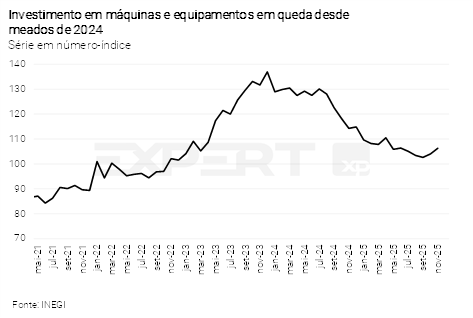

PIB com crescimento moderado em 2025. Após a divulgação dos últimos dados de alta frequência do ano passado, acreditamos que a atividade econômica cresceu 0,8% t/t no quarto trimestre, resultando em expansão de 0,5% em 2025.O consumo mostrou recuperação moderada e o investimento cresceu apoiado na construção, especialmente residencial, enquanto o investimento privado em máquinas e equipamentos permaneceu fraco.

Os indicadores antecedentes do primeiro trimestre indicam quadro heterogêneo, com alta nas vendas de automóveis, queda na produção industrial e índices de atividade ainda abaixo de 50 pontos (marco que separa contração de expansão). A economia deve continuar fraca sugerindo uma economia ainda fraca. Projetamos que o PIB crescerá 1,7% em 2026.

O banco central do México manteve a taxa básica de juros em 7,00% em fevereiro. No comunicado pós-reunião, a autoridade trouxe comunicação cautelosa, mas foi mais clara sobre a possibilidade de corte de juros adiante. As próximas decisões serão dependentes dos dados, especialmente da trajetória da inflação de bens e serviços. A trajetória benigna da inflação neste ano deverá abrir espaço para flexibilização monetária. Projetamos o retorno do ciclo de corte de juros ao longo de 2026, com a taxa básica encerrando o ano em 6,25%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Chile

Inflação em queda

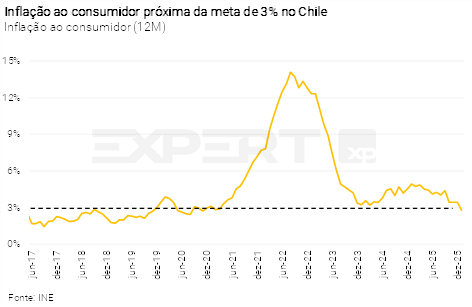

Inflação cai abaixo da meta pela primeira vez em quase cinco anos. Em janeiro, a inflação ao consumidor recuou de 3,5% para 2,8%, abaixo da meta de 3%. A queda foi impulsionada principalmente pelas tarifas de energia elétrica residencial. Esperamos que a inflação oscile próxima à meta ao longo do ano até encerrar em 3,0%.

Crescimento real do PIB deve permanecer em 2,4% em 2026. Indicadores de atividade econômica de alta frequência seguem alinhados às projeções. Os preços mais elevados do cobre (principal item da balança comercial chilena) favorecem os termos de troca, sustentando as exportações. Domesticamente, os investimentos em ativos fixos seguirão como ponto positivo para a atividade econômica, enquanto o consumo deve apresentar moderação, em linha com um mercado de trabalho ainda frágil e estabilidade das condições financeiras.

No campo da política monetária, o Banco Central manteve, em decisão unânime. a taxa de juros em 4,50%. O comunicado pós-reunião apontou que um corte de 0,25 p.p. foi discutido. A inflação de curto prazo deve ficar abaixo das projeções do relatório de dezembro e as expectativas de médio prazo permanecem ancoradas na meta. Diante do exposto, mantemos a expectativa de um corte de 0,25 p.p. em março, levando a taxa básica para 4,25%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Colômbia

Banco central inicia ciclo de alta de juros

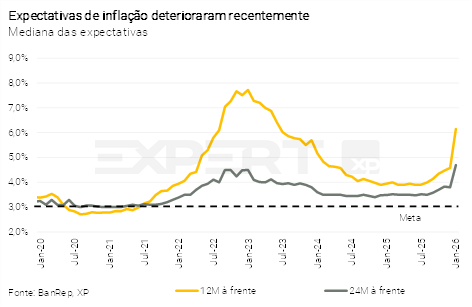

Inflação voltou a acelerar no início do ano. A inflação ao consumidor acelerou de 5,1% para 5,4% em janeiro. A alta foi impulsionada principalmente por itens subjacentes – que exclui produtos com preços voláteis – e sensíveis ao salário mínimo (reajustado em 20% neste ano).

Inflação de bens e serviços pressionadas. Em relação à composição, a inflação de bens atingiu o maior patamar em 22 meses, refletindo resiliência da demanda interna que compensou o efeito da apreciação cambial. A inflação de serviços subiu de forma mais intensa, impulsionada sobretudo por itens indexados ao salário mínimo.

Projetamos inflação de 6,5% neste ano. Acreditamos que a inflação acelerará em 2026, na esteira da forte demanda doméstica e da política fiscal expansionista. No entanto, a decisão da Corte Constitucional de suspender temporariamente o decreto de emergência econômica emitido pelo governo (permitia ao Executivo a criação de impostos temporários para ajudar nas contas públicas) pode reduzir nossa projeção de inflação em cerca de até 0,20 p.p.

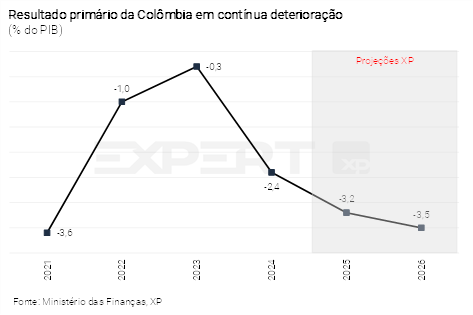

Fiscal pressionado. A política fiscal expansionista, combinada ao impacto do forte reajuste do salário mínimo sobre as despesas, intensifica os desequilíbrios das contas públicas. Esses fatores combinados têm levado ao aumento das expectativas de inflação. O impulso fiscal positivo vem mantendo o hiato do produto positivo desde o terceiro trimestre de 2024.

Início do ciclo de alta de juros. Diante da aceleração da inflação, expectativas desancoradas, hiato do produto positivo e política fiscal expansionista, a autoridade monetária elevou a taxa básica de juros em 1,00 p.p. na reunião de janeiro, de 9,25% para 10,25%. A decisão foi dividida, com quatro votos a favor da alta, dois por corte e um por manutenção. O aumento foi acima das expectativas de mercado e foi apresentado como resposta antecipada para preservar a credibilidade do regime de metas de inflação e evitar desancoragem mais duradoura das expectativas. Prevemos nova elevação de 1,00 p.p. na reunião de março. Nossa projeção para a taxa terminal de juros em 11,75% possui viés de alta.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Brasil

Crescimento mais forte, inflação mais baixa

Leia o relatório detalhado sobre o que esperar para 2026 aqui.

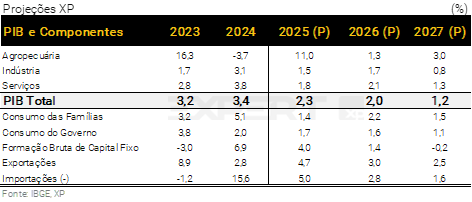

Atividade deve reacelerar em 2026, em meio a impulsos de renda e crédito. Em primeiro lugar, a renda disponível às famílias tende a crescer de forma expressiva em 2026, na esteira do mercado de trabalho aquecido, do aumento de transferências fiscais e dos efeitos da reforma do IRPF. Ademais, prevemos forte expansão nos gastos de governos estaduais, além de aceleração nas concessões de crédito direcionado PJ e crédito consignado para trabalhadores do setor privado. Por fim, programas governamentais voltados aos setores da construção (Novo Crédito Imobiliário e Reforma Casa Brasil) e de veículos pesados (Move Brasil), que ampliam a disponibilidade de crédito com condições mais atrativas também impulsionarão a atividade econômica neste ano. Projetamos que o PIB crescerá 2,0% em 2026.

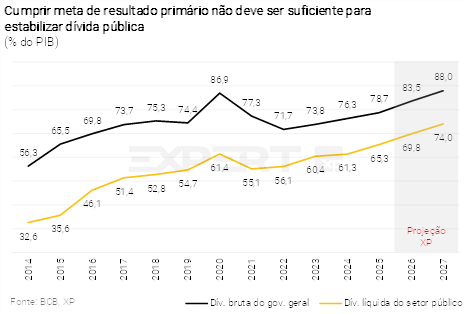

Na seara fiscal, a meta de resultado primário deve ser cumprida neste e no próximo ano. Dito isso, desde meados do ano passado, vemos poucas mudanças em relação ao cenário fiscal. O governo cumpre as metas indicadas na LDO, mas não houve melhora estrutural relevante nas contas públicas e o país deve continuar rodando com déficits por algum tempo, levando a dívida pública a continuar subindo. O impulso fiscal se reverteu em meados de 2025, tornando-se expansionista, tendência que deve ser reforçada no início de 2026, impondo limites à redução dos juros e do custo da dívida pública. Esse cenário não parece ser um equilíbrio estável no longo prazo, e sim uma acomodação de curto prazo diante da situaçãorelativa do país ante outras economias. Dessa forma, vemos riscos latentes decorrentes da política fiscal que podem se materializar e gerar novos ruídos a qualquer momento. Diante da ausência de melhora relevante do resultado primário, da desaceleração do PIB e do repasse dos juros mais elevados ao custo da dívida, projetamos que a dívida pública subirá a um ritmo mais acelerado, atingindo 83,5% e 88,0% do PIB ao final de 2026 e 2027, respectivamente.

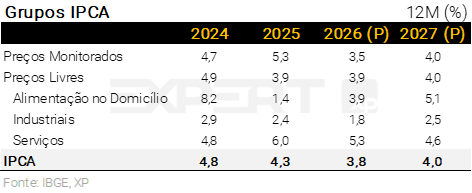

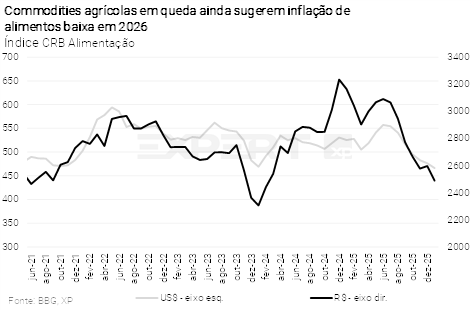

Do lado da inflação, curto prazo segue benigno. As leituras recentes do IPCA continuaram a mostrar inflação baixa de alimentos, bens administrados e bens industrializados; compensada, em parte, pela inflação de serviços elevada na esteira do mercado de trabalho aquecido. Adiante, a consolidação de safras robustas de grãos mantém o cenário de oferta abundante, e a importação de bens industrializados baratos da China deve continuar. Ademais, a apreciação do real – em meio ao dólar globalmente mais fraco – também desempenha papel relevante nessa dinâmica. Diante desse cenário, projetamos inflação de 3,8% em 2026.

O cenário de curto prazo segue favorável para o Brasil. Esse ambiente permite que o Banco Central inicie um ciclo de flexibilização monetária mesmo com a economia ainda aquecida e expectativas de inflação acima da meta. Continuamos a projetar o início do ciclo de cortes de juros em março, com uma pausa para reavaliação do cenário no segundo semestre. Esperamos cinco reduções consecutivas de 0,50 p.p., levando a taxa Selic para 12,50%. Em termos reais, a taxa de juros ficaria em torno de 8,0% — acima do que consideramos como nível neutro —, refletindo os desafios fiscais esperados para o próximo mandato presidencial.