Em 09 de fevereiro de 2026, as agências Fitch, S&P Global e Moody’s Global rebaixaram os ratings da Raízen, o que levou à perda de grau de investimento da Companhia. As ações foram direcionadas, sobretudo, pelo fato relevante anunciando a contratação de assessores financeiros e legais para avaliação de alternativas de liquidez e de estrutura de capital, movimento interpretado pelas agências como aumento do risco de reestruturação de dívida. Em comum, os relatórios também apontam a frustração do aporte de capital esperado pelos acionistas (Shell e Cosan), um ambiente operacional menos favorável para o açúcar e o etanol, além de uma liquidez pressionada pelo consumo recorrente de caixa e por amortizações relevantes no curto prazo.

Rebaixamentos de rating para a Raízen

| Agências (09/02/26) | Emissor | Rating anterior | Rating atual |

|---|---|---|---|

| Fitch (1º downgrade) | Raízen S.A., Raízen Energia S.A. e Senior unsecured emitidas pela Raízen Fuels Finance S.A. | BBB- / Obs. Neg. (Global) AAA(bra) / Obs. Neg. (Local) | B / Obs. Neg. (Global) BBB-(bra) / Obs. Neg. (Local) |

| Fitch (2º downgrade) | Raízen S.A. e Raízen Energia S.A. e Senior unsecured emitidas pela Raízen Fuels Finance S.A. | B / Obs. Neg. (Global) BBB-(bra) / Obs. Neg. (Local) | CCC (Global) CCC(bra) (Local) |

| S&P Global | Raízen S.A. e Senior unsecured emitidas pela Raízen Fuels Finance S.A. | BBB- / Negativa (Global) brAA+ / Negativa (Local) | CCC+ / CW Negativo (Global) brCCC+ / CW Negativo (Local) |

| Moody’s Global | Raízen S.A. e Senior unsecured emitidas pela Raízen Fuels Finance S.A. | Ba1 (Global) / Em revisão | Caa1 (Global) / Negativa |

Visão da Fitch Ratings

A Fitch Ratings reforça que sua tese anterior, quando colocou os ratings em ‘Observação Negativa’ em outubro de 2025, considerava uma injeção relevante de capital no curto prazo, que não se materializou, mantendo a estrutura de capital pressionada e a alavancagem em níveis compatíveis com a faixa ‘B’/‘CCC’.

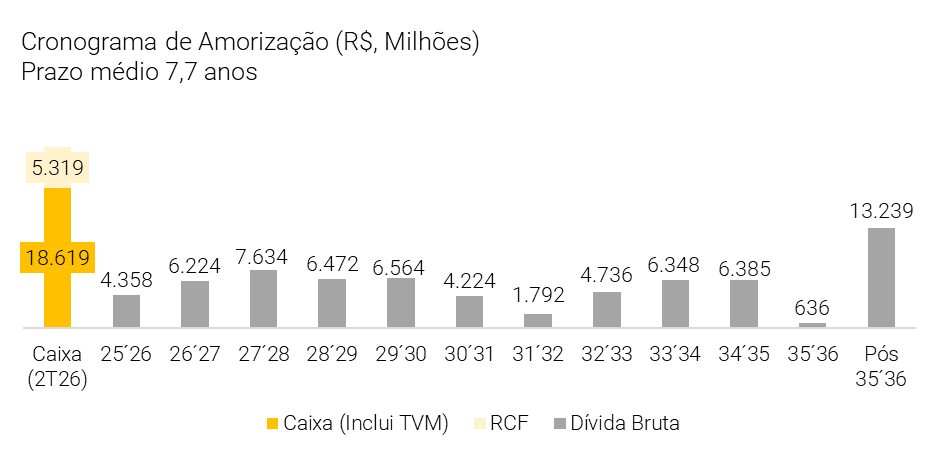

A agência projeta alavancagem bruta ~5,4x e líquida ~5,0x pelos próximos dois anos, com R$ 10,5 bilhões de vencimentos em 18 meses, aumentando o risco de refinanciamento. No operacional, menor moagem e preços mais baixos de açúcar comprimem receita e EBITDA, com FCF negativo até 2027 dadas as despesas financeiras e capex elevados.

O segundo downgrade para ‘CCC’/‘CCC(bra)’ ocorreu após o anúncio de assessores e refletiu a visão de “risco de crédito substancial”, em que inadimplência ou transação assemelhada se tornam possibilidades reais.

Direcionadores de novo rebaixamento

Segundo a própria Fitch, fatores que podem levar a novo rebaixamento incluem:

- Alavancagem bruta acima de 5,5x de forma recorrente;

- Incapacidade de pré-pagar dívida com recursos provenientes de venda de ativos ou eventual capitalização; e

- Deterioração adicional da flexibilidade financeira, especialmente se pressões de liquidez se intensificarem na ausência de novos financiamentos ou suporte dos acionistas.

A agência destaca ainda que uma elevação de rating é improvável no curto prazo, dependendo de melhora consistente da alavancagem e da estrutura de capital.

Visão da S&P Global

A S&P destaca que a probabilidade de reestruturação de dívida aumentou de forma relevante, à medida que a Companhia contratou assessores financeiros e legais em um contexto de frustração dos planos de capitalização e desinvestimentos, alavancagem persistentemente elevada e consumo recorrente de caixa.

O cenário operacional também permanece desafiador, com desempenho mais fraco em açúcar e etanol, mesmo diante da melhora gradual na distribuição de combustíveis. Com isso, a S&P projeta EBITDA ~R$ 11 bilhões em FY26 e alavancagem de 5,0x–5,5x, e, para FY27, volumes menores, preços de açúcar pressionados e EBITDA em torno de R$ 11,5 bilhões.

Embora a Raízen ainda disponha de um colchão de liquidez no curto prazo, a agência ressalta que a trajetória de queima de caixa, combinada a despesas financeiras substanciais e capex de manutenção na faixa de R$ 6–7 bilhões, compromete a sustentabilidade da posição de liquidez no horizonte relevante, podendo levar ao esgotamento do caixa na ausência de entradas significativas.

Direcionadores de novo rebaixamento

Há possibilidade de novo downgrade caso a Companhia avance para uma reestruturação de dívida (que pode ser tratada como default).

Fatores adicionais que podem precipitar ação negativa incluem a persistência da queima de caixa, elevação da alavancagem e a ausência de progresso em capitalização e venda de ativos que reequilibrem a estrutura de capital e a flexibilidade de liquidez.

Adicionalmente, a S&P aponta deterioração na avaliação de administração e governança, reforçando o viés negativo associado ao CreditWatch.

Visão da Moody’s Global

A Moody’s, por sua vez, também rebaixou o rating da Raízen, na esteira do fato relevante mencionado. Além disso, a agência destacou o endividamento elevado, métricas deterioradas, geração de caixa negativa diante de juros altos e resultado mais fraco no core business (açúcar e etanol), com operações abaixo da capacidade de moagem e menor diluição de custos em 2025/26 pela Raízen.

A agência não antecipa recuperação no curto prazo e projeta alavancagem >5,5x ao fim da safra, com fluxo de caixa negativo.

Em governança, aponta que a situação deriva de estratégias pré-turnaround de crescimento alavancado.

Reconhece a posição competitiva em cana e distribuição e benefícios de propriedade (Shell/Cosan), mas não incorpora suporte direto dos acionistas neste momento em sua análise

Direcionadores de novo rebaixamento

- Anúncio de reestruturação desfavorável a credores (“distressed exchange”) ou transação análoga a default (“default-like”).

Por outro lado, a Moody’s consideraria positiva a redução substancial da dívida sem distressed exchange/default-like, liquidez adequada, melhoras operacionais consistentes e redução de capex que permita fluxo de caixa positivo sustentado.

Análise XP Research 2T25/26 (data-base set/25)

Nota: Os resultados de dezembro de 2025 (3T25/26) serão divulgados no dia 12 de fevereiro de 2026, segundo site de RI da Raízen

(Com contribuição de XP Equity Research)

Sob uma perspectiva de crédito, o resultado da Raízen nesse último trimestre foi fraco, com piora relevante no prejuízo líquido, além de forte aumento no endividamento e alavancagem.

O EBITDA Ajustado (R$ 3,3 bilhões; -13% A/A) foi fraco, refletindo os desafios nos negócios de S&E e Mobilidade Argentina, que contrastaram com resultados fortes em Mobilidade Brasil.

Do ponto de vista de FCF, a Companhia apresentou um aumento significativo na dívida líquida (+49%) e na alavancagem (+2,5x), já que praticamente concluiu a substituição do risco-sacado por dívida de longo prazo — movimento que vemos de forma positiva em termos de perfil da dívida e legibilidade das demonstrações financeiras. Ressalta-se a redução A/A na parcela de curto prazo da dívida bruta, de 23% para 11%.

Por outro lado, vimos o FCF com melhores olhos. A Companhia reportou uma redução bem-vinda no Capex, juntamente com entradas de caixa provenientes da venda de ativos. Dos ~R$ 5 bilhões vendidos, ~R$ 1 bilhão já está na posição de caixa da Companhia e a administração mencionou durante a teleconferência de resultados que espera receber o valor restante até o final da safra 2025/26. Esses recursos serão usados exclusivamente para a redução de alavancagem.

Durante call de resultados, os executivos também destacaram que a safra atual permanece pressionada pela produtividade mais baixa, devido às queimadas do ciclo anterior, além da alavancagem elevada, de 5,1x Dívida Líquida/EBITDA.

Alta alavancagem, FCF limitado e margens fracas em S&E permanecem como pontos negativos, embora acreditemos ser importante destacar alguns pontos positivos: (i) redução significativa de 26% A/A em G&A (-23% vs. 6M25); (ii) margens fortes no negócio de distribuição de combustíveis, acima dos pares listados; (iii) redução relevante de Capex, ajudando a preservar caixa; e (iv) quase 95% do açúcar disponível (~50% do total) já protegido (hedge) a preços atrativos para 2026/27.

Como evento subsequente, a Companhia concluiu, no dia 13 de novembro, a contratação de uma linha de crédito rotativo (”RCF”), no montante de US$ 1 bilhão, com vencimento em cinco anos, em substituição às linhas que estavam vigentes.

Em suma, nossa visão de crédito é de que a Companhia ainda precisa reforçar seu caixa e geração de fluxo de caixa para equacionar a questão do endividamento e alavancagem. As iniciativas de venda de ativos e renovação de RCF são positivas nesse sentido, mas acreditamos que ainda haveria a necessidade de um aporte de capital.

Fontes

Veja Mais

Se você ainda não tem conta na XP Investimentos, abra a sua!