![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Esta página tem como objetivo consolidar o acompanhamento de resultados de uma seleção de empresas emissoras de títulos de crédito privado na plataforma da XP.

Alimentos & Bebidas

Camil

No 1T24¹, a Camil apresentou receita líquida de R$ 2,9 bilhões, aceleração de 9,3% frente aos R$ 2,7 bilhões no 1T23. Essa alta pode ser explicada pelo aumento de preços e volumes no período, tanto no mercado local, quanto internacional. Esse desempenho, atrelado a despesas gerais e administrativas de R$ 143,7 milhões (-8,8% A/A), culminaram em um EBITDA de R$ 255 milhões (+28,2% vs. 1T23).

Em relação ao Lucro Líquido (R$ 78 milhões), a Companhia divulgou alta de 22,6% frente ao 1T23, resultado de menores despesas financeiras e ajustes fiscais que davam direito ao contribuinte de excluir da base do Lucro Real as subvenções governamentais do ICMS.

A liquidez corrente subiu de 1,6x no 1T23 para 1,8x no 1T24. A dívida bruta aumentou 24% no 1T24 (A/A) para R$ 2,6 bilhões. A alavancagem, medida pela relação Dívida Líquida/EBITDA, foi de 3,3x, abaixo dos 3,5x do 1T23 e em conformidade com seu covenant financeiro (igual ou menor que 3,5x), mas ainda próxima do limite permitido.

Açúcar & Etanol

Adecoagro

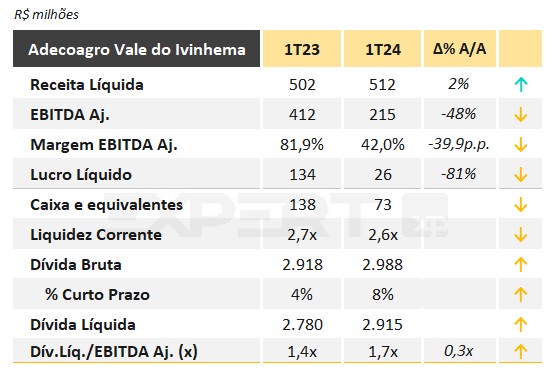

A Adecoagro Vale do Ivinhema (VDI) apresentou aumento de 2% A/A na Receita Líquida no 1T24. O maior custo com insumos agrícolas ainda pressionou as margens, além de ter havido elevação no preço de etanol e clima mais seco no Mato Grosso do Sul (MS), que impactaram a produtividade. Com isso, apresentou queda anual de 40 p.p. na margem EBITDA.

A liquidez corrente permaneceu elevada, em nossa visão, justificada pelo saldo relevante de estoques, em sua maior parte produto acabado de etanol anidro e hidratado.

O prazo médio de sua dívida é de cerca de três anos sendo que a maior parte (63% do total) refere-se a empréstimos de pré-pagamento de exportação (PPE), tomado com partes relacionadas, o que mitiga o risco de refinanciamentos. Entretanto, destacamos que a posição de caixa é insuficiente para fazer frente às obrigações financeiras de curto prazo, sendo necessário o alongamento destas obrigações.

O mesmo cenário de refinanciamento pode ocorrer para os passivos com vencimento em 2027 quando há uma expressiva concentração (R$ 1,4 bilhão). A VDI também acessa o mercado de capitais (35% da dívida), com emissões de CRA’s – Certificados de Recebíveis do Agronegócio – e Debêntures.

Adicionalmente, há passivos de arrendamentos, que somavam quase R$ 1,7 bilhão ao final de março de 2024, e não fazem parte do endividamento bruto. A VDI possui covenants de alavancagem (Dív. Líq. / EBITDA) de 4,0x no consolidado e de 3,0x na controladora, ambos com medição anual e atendidos ao final do ano de 2023.

Cocal

A Cocal aumentou seu colchão de liquidez nas últimas safras, com refinanciamento de dívidas e geração de caixa consistente, apesar da volatilidade dos preços do etanol e das altas necessidades de investimentos (capex). A safra 23/24 da Cocal foi marcada por: (i) moagem recorde; (ii) aumento do faturamento e margem operacional; e (iii) redução da alavancagem. Esses resultados refletem o maior volume de cana processada frente às condições climáticas altamente favoráveis, e aumento dos preços do açúcar com um mix majoritariamente açucareiro. A safra também foi marcada pelo aumento do capex, que comporta a construção da segunda planta de produção de biogás da Cocal, em Paraguaçu Paulista (SP). Vimos também nesse período forte liberação de capital de giro, impulsionada pelo estoque reduzido. A Companhia manteve a alavancagem em patamar que consideramos baixo, com liquidez e estrutura de capital adequadas. Ao final de março de 2024, a Cocal encontrava-se adimplente aos seus covenants: Dív. Líq. / EBITDA ≤ 3,0x e Dív. Líq. / Patrimônio Líq. ≤ 1,5x.

Coruripe

Na Safra 23/24 (mar/24), a Coruripe apresentou resultados mistos. Em resumo, a Companhia permanece com desafios significativos em termos de liquidez e endividamento, apesar da melhora operacional. Destacou-se o aumento significativo na moagem de cana, que atingiu 1,7 milhões de toneladas (+12% A/A). Esse aumento foi impulsionado pela inauguração da nova unidade em Limeira do Oeste, em Minas Gerais, e pela alta disponibilidade de cana-de-açúcar na região. A margem EBITDA manteve-se estável, refletindo as boas fixações de preço realizadas no açúcar. No entanto, a geração de caixa foi menor, de aproximadamente R$ 50 milhões, devido a uma distribuição de dividendos de R$ 55 milhões (ante R$ 37,8 milhões na safra anterior), e um capex de R$ 589 milhões (ante R$ 552 milhões A/A). Por outro lado, a dívida líquida da Coruripe reduziu em quase 500 mil reais.

A liquidez continua sendo o principal ponto de acompanhamento: a Companhia encerrou o trimestre com uma liquidez corrente inferior a 1x, o que representa um desafio. Um fator de atenção adicional é o Bond que tem vencimento em fev/27 (de aproximadamente R$ 1,5 bilhão), uma vez que, se não for refinanciado antecipadamente, tende a deteriorar ainda mais a sua posição de liquidez conforme se aproxima do vencimento. Consideramos que há risco de refinanciamento considerável, pois a sua geração de caixa não tem sido suficiente para quitar suas dívidas no curto prazo. Assim, a gestão da dívida e a busca por novos financiamentos serão cruciais para a sua estabilidade financeira nos próximos trimestres.

Adicionalmente, não houve atualizações sobre o Crédito do IAA, que permanece registrado no balanço de mar/24 no valor de R$ 4,2 bilhões, e poderia ser uma fonte de recursos importante. Por fim, a Companhia obteve a aprovação antecipada (waiver) para o índice de liquidez, do qual não foi atendido na data das demonstrações contábeis, todos os demais índices de covenants contratuais foram cumpridos pelo Grupo, o que representa um desafio a ser endereçado.

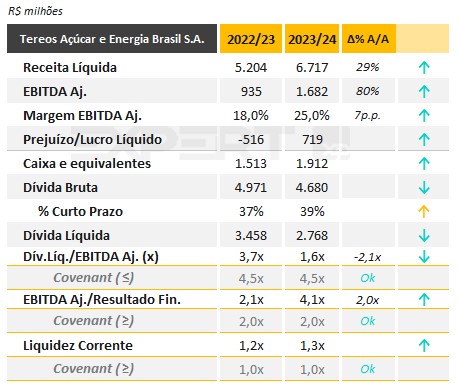

Tereos

Na safra 2023/24, a Tereos apresentou volumes recordes de moagem, faturamento e rentabilidade, com impactos positivos sobre sua alavancagem.

A Receita Líquida atingiu R$ 6,7 bilhões, +29% A/A, por maior volume de vendas de açúcar, além de manutenção de preços elevados do produto no mercado internacional.

O EBITDA cresceu 80% para R$ 1,7 bilhão, levando a margem EBITDA a 25% (+7 p.p A/A). O resultado líquido foi positivo em R$ 719 milhões, após prejuízo de R$ 516 milhões reportado na safra anterior.

No fechamento da safra, a dívida bruta era de R$ 4,7 bilhões, com disponibilidades de R$ 1,9 bilhão, levando a R$ 2,8 bilhões de endividamento líquido. A Companhia deve cumprir com diferentes covenants (alavancagem, cobertura de juros e liquidez – ver tabela) e estava em cumprimento com todos ao final do período analisado. Destacamos o índice de Dívida Líquida/EBITDA Ajustado, que fechou o período com redução relevante para 1,6x (vs. 3,7x em 22/23 e limite de 4,5x em seus covenants).

Educação

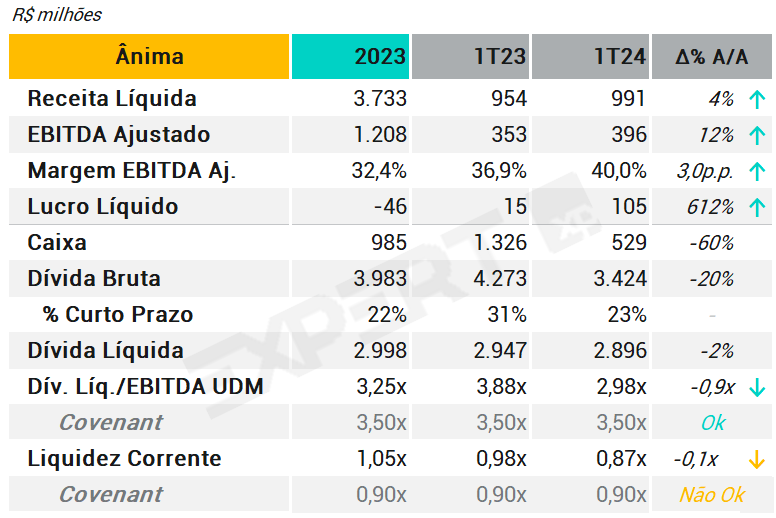

Ânima

No 1T24, a Ânima apresentou melhora na rentabilidade operacional e líquida, impulsionada por: (i) maior tíquete médio em todos os segmentos (+9,9% no Ânima Core, +12,7% no digital e +6,8% na Inspirali); (ii) sinergias das aquisições, principalmente da Laureate e outras Instituições de Ensino Superior; e (iii) redução de custos (-5,6%), despesas corporativas (-9,6%) e de alugueis (-5,0%). Tais fatores mais do que compensaram a queda de 4,0% na base de alunos, fazendo com que o EBITDA ajustado aumentasse 12,3% no período.

O resultado culminou no maior lucro líquido ajustado para um primeiro trimestre já auferido, bem como no crescimento da geração de caixa da empresa para R$ 270 milhões no 1T24, ante R$ 175 milhões no 1T23, contribuindo para a redução do endividamento.

Em relação aos covenants, a Ânima possui cláusula contratual de alavancagem de até 3,5x vigente para o período de divulgação do 1T24, o qual é reduzido para 3,0x a partir dos resultados do 2T24 (junho). Ao final de março de 2024, a Companhia declarou-se adimplente aos covenants de alavancagem. A exceção foi o contrato junto ao IFC, (saldo de R$ 163 milhões na dívida total). Todavia, não houve declaração de vencimento antecipado de dívidas, uma vez que foi obtido waiver junto à instituição.

Reconhecemos os esforços de gestão de passivos da Ânima, com melhora nos custos de empréstimos. Entretanto, destacamos a necessidade de novos refinanciamentos para a manutenção de uma liquidez mais confortável, uma vez que, em mar/24, a sua posição de caixa era inferior ao valor da dívida classificada no curto prazo.

Energia Elétrica e Saneamento

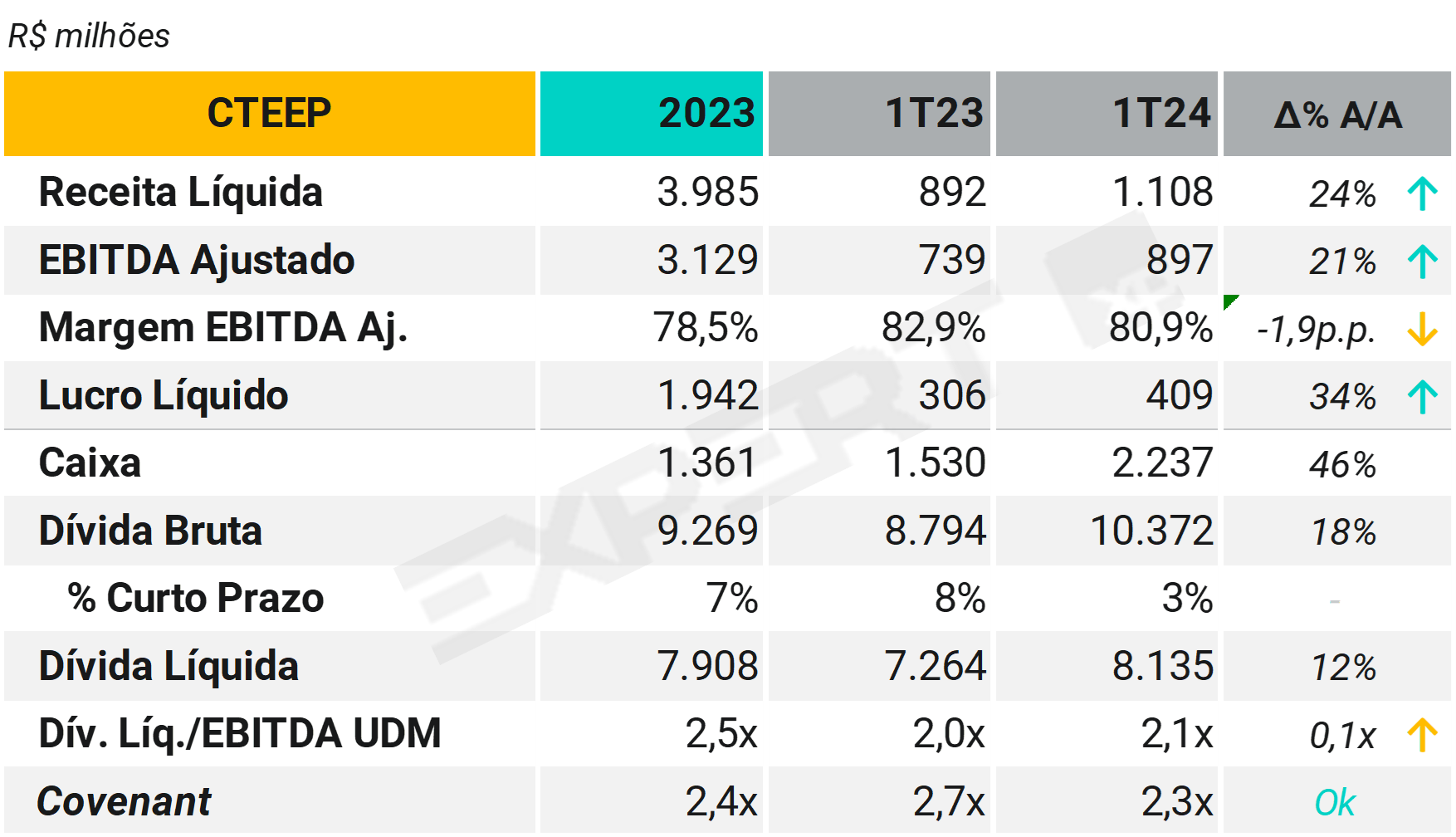

CTEEP

A CTEEP reportou resultados que consideramos neutros, uma vez que a melhora do EBITDA foi parcialmente compensada por maiores despesas financeiras. No 4T23, a Receita Líquida consolidada atingiu quase R$ 1,1 bilhão (+24% A/A), EBITDA Ajustado de R$ 897 milhões (+21% A/A) e Lucro Líquido de R$ 409 milhões (+33,7% A/A).

O maior faturamento e a melhora da performance do EBITDA foram motivados, principalmente, pela receita auferida com a energização de novos projetos greenfield e de reforços e melhoria, e pelo reajuste da inflação do período. Apesar das maiores despesas financeiras, em decorrência do aumento da dívida bruta, o resultado de equivalência mais que compensou e contribuiu para um maior lucro na comparação anual.

Apesar do forte Capex (R$ 835,1 no trimestre), o volume da dívida continua em níveis razoáveis, totalizando R$ 10,3 milhões ao final do período. Com disponibilidades totais de R$ 2,2 milhões, o endividamento líquido da CTEEP atingiu R$ 8,1 milhões. Com um melhor EBITDA, a alavancagem foi de 2,3x no trimestre, uma queda frente à 2,7x no 1T23 e mais distante dos covenants mais restritivos de 3,0x.

Norte Energia

Devido a fatores como o preço de energia e o impacto do efeito climático do El Niño, a Companhia apresentou um EBITDA de R$ 3 bi em 2023, 7% inferior ao exercício anterior. Apesar do aumento marginal da receita operacional líquida, as despesas com compra de energia, que cresceram em 33% quando comparado a 2022, aliada aos maiores dispêndios com serviços de terceiros e os maiores encargos de transmissão, pressionaram a margem da companhia e por consequência, o lucro líquido. Para mitigar os impactos operacionais, a Norte Energia participa do MRE e está segurada pelo SPR-100 (repactuação do risco hidrológico) para a parcela da energia contratada no mercado regulado (70% de sua garantia física). No entanto, como 20% se encontram descontratados, existe risco relacionado às variações do preço de energia. Existem outros tópicos de incertezas, que podem comprometer a saúde financeira e a liquidez do projeto, caso se materializem, e estão relacionados a i) montante considerável de passivos contingenciais e ii) provisões socioambientais.

Imobiliário

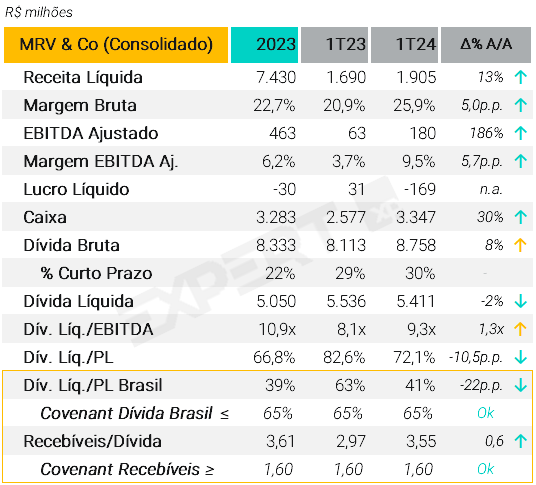

MRV & Co (Consolidado)

A MRV apresentou resultados ligeiramente positivos. Do lado positivo: (i) as vendas líquidas impulsionaram o crescimento do lucro líquido (+15% T/T); (ii) a margem bruta teve um crescimento sequencial, atingindo 25,9% no trimestre (+2,5 p.p. T/T); e (iii) o pró-soluto melhorou significativamente, atingindo 15% (-5,9 p.p. A/A), ajudado pela melhor acessibilidade no programa Minha Casa Minha Vida (MCMV), que deve continuar a reduzir a exposição da MRV a esse crédito no futuro, dada a combinação positiva de “FGTS futuro” e potencial aumento nas faixas de renda.

Por outro lado, destacamos que o desempenho do lucro líquido ainda está sob pressão, prejudicado pelo ajuste de swap (-R$ 158 milhões no 1T24). Ajustado por esses efeitos, a MRV apresentou um lucro líquido de R$54 milhões. Resia, Luggo e Urba continuaram pressionadas, registrando prejuízo líquido de R$ 44 milhões (-7% T/T), R$ 9 milhões (+67% T/T) e R$ 12 milhões (+56% T/T), respectivamente.

A MRV divulgou sua prévia operacional do 2T24. Os lançamentos aumentaram 74% A/A para R$ 2,24 bilhões, indicando um potencial aumento do apetite por crescimento nos lançamentos. Apesar do melhor desempenho de vendas, ainda vemos um cenário de queima de caixa pressionado, vinda principalmente da operação Resia (operação nos EUA).

Entendemos ser necessário acompanhar a continuidade de sua estratégia operacional, além de sua capacidade de apresentar geração de caixa positiva.

Em mar/24, a agência rebaixou a nota para brA+ por aumento da queima de caixa operacional, mas elevou a perspectiva da nota para estável, ante negativa. A S&P espera melhores métricas operacionais e de crédito da empresa a partir de 2024, porém de forma gradual.

Papel & Celulose e Embalagens de Papelão

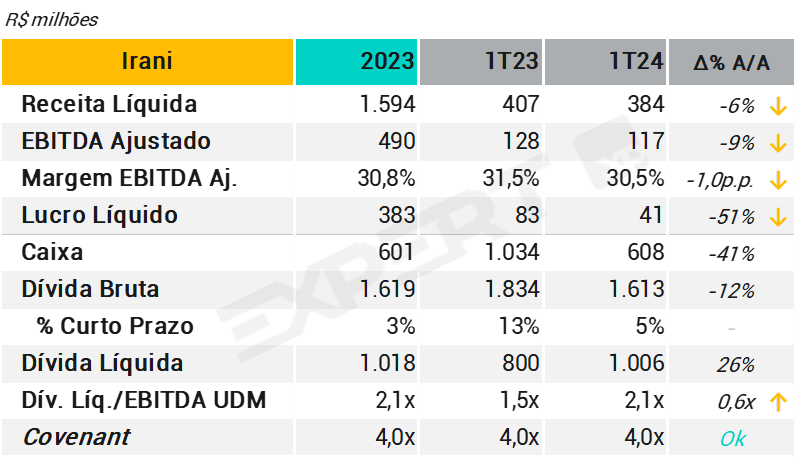

Irani

A Irani reportou resultados mistos, com melhora no comparativo trimestral (4T23), mas piora no comparativo anual (1T23). O desempenho operacional foi pautado principalmente por um controle rígido sobre custos e despesas, compensando preços mais baixos A/A e T/T e impulsionando uma margem EBITDA que consideramos sólida de 30,5% (vs. 29,1% no 4T23).

Os volumes de embalagens de papelão ondulado (+9,0% A/A) acabaram por compensar a o pior desempenho do segmento de resinas (-2,0% A/A).

A dívida líquida/EBITDA manteve-se estável em 2,1x no 1T24 (vs. 2,1x no 4T23, ainda abaixo da meta de 2,5x da Irani e de 4,0x de seus covenants). O Capex foi de R$ 45 milhões no 1T24, comparado a R$ 65 milhões no 4T23.

Em março de 2024, a empresa aprovou a reforma Gaia XI (MP#5), que ocorrerá na unidade Papel SC e deve aumentar a produção de papel em 7%.

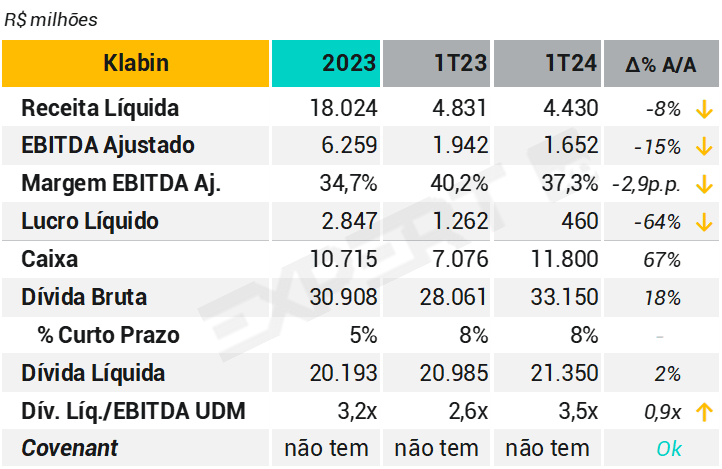

Klabin

A Klabin reportou resultados que consideramos mistos, com melhora no comparativo trimestral, mas piora no comparativo anual. O EBITDA Ajustado foi de R$ 1.652 milhões no 1T24, +2% T/T e -15% A/A, implicando em margem EBITDA de 37,3% (+1p.p T/T e -2,9p.p. A/A).

Os principais destaques foram: (i) menores custos caixa de celulose (-4% T/T), impulsionados por menores compras de madeira de terceiros (-9% T/T); (ii) menores volumes de vendas de celulose (-12% T/T), compensados por maiores preços realizados (+12% T/T); e (iii) menores resultados na divisão Papel e Embalagem, impulsionados pela maior defasagem entre produção e vendas, dados os problemas operacionais nos portos do Sul. Para celulose, o EBITDA atingiu R$ 662 milhões (+34% T/T), impulsionado por maiores preços de madeira dura (+13% T/T), enquanto para Papel e Embalagens o EBITDA atingiu R$ 990 milhões (-17% T/T), impulsionado por um pior desempenho de custos.

Houve aumento no endividamento, principalmente devido ao aumento de sua posição de caixa em dólares para apoiar o Projeto Caetê, que prevê um investimento de US$ 1,16 bilhão para o 2T24. Vale destacar que a Companhia não está sujeita a covenants financeiros.

Saúde

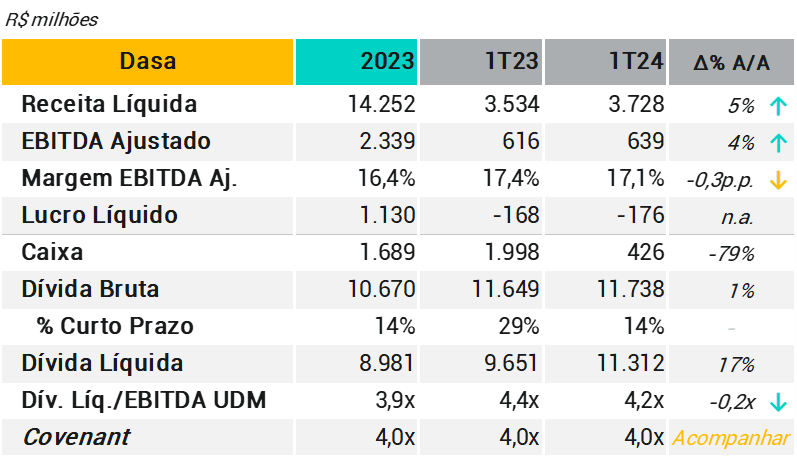

Dasa

No 1T24, a receita líq. consolidada da Dasa subiu 5% A/A, impulsionada pela melhora da receita da BU1, combinada com a receita estável da BU2, movimento já visto no 4T23. Destaques por segmento: BU1 – Hospitais e Oncologia: a receita aumentou 10% A/A, impulsionada por: (i) aumento de 23% na vertical de oncologia; (ii) aumento de 1,2 p.p. na taxa de ocupação, para 78,4%; e (iii) aumento de preços e mix. BU2 – Diagnósticos. A receita aumentou 1% A/A, devido a (i) um aumento de 2,9% no número de testes A/A, em conjunto com (ii) um leve aumento de 0,5% no ticket médio A/A. Os custos totais, por sua vez, aumentaram 7% no trimestre, com destaque para pessoal e o natural aumento do uso de materiais e serviços pelo crescimento da Companhia, enquanto as despesas permaneceram estáveis. O EBITDA foi de R$ 639 milhões, +4% A/A, e margem estável em 17%. Contudo, o elevado encargo financeiro culminou no prejuízo de R$ 176 milhões no 1T24, ante prejuízo de R$ 168 milhões no 1T23. O saldo bruto da dívida foi de R$ 11,7 bilhões, sendo 85,7% no longo prazo. Com uma posição de caixa de R$ 2,1 bilhões, o endividamento líquido foi de R$ 9,6 bilhões. A alavancagem da Companhia, medida por Dívida Líquida/EBITDA (calculado conforme escrituras), atingiu 4,2x, pelo maior consumo de capital de giro, acima do covenant de 4,0x – as cláusulas contratuais são descumpridas se a alavancagem for superior a 4,0x por dois trimestres consecutivos. O atual patamar de alavancagem de Dasa acaba comprometendo os seus resultados operacionais com despesas financeiras. Como evento subsequente, a Dasa anunciou capitalização de R$ 1,5 bilhão, o que, segundo a Companhia, reduziria a sua alavancagem em 0,7x (ou seja, 3,5x no 1T24 proforma). O recente anúncio sobre a formação de uma joint venture com a Amil, a ser a finalizada (“closing”), pode ser uma saída. No entanto, acreditamos que serão necessários esforços adicionais para reduzir a alavancagem para um nível mais saudável.

Siderurgia & Mineração

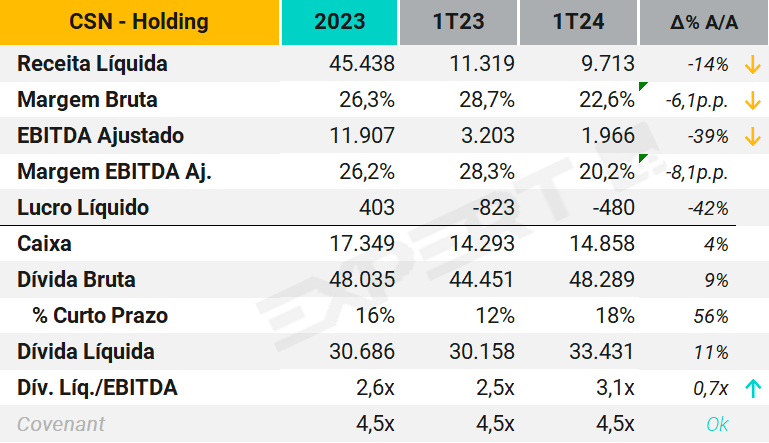

CSN – Consolidado Holding

No primeiro trimestre de 2024 (1T24), a CSN apresentou resultados financeiros que evidenciam desafios e algumas áreas de pressão. A Receita Líquida registrou uma queda de 14% A/A, diminuindo de R$ 11.319 milhões em 1T23 para R$ 9.713 milhões em 1T24. A Margem Bruta da CSN também sofreu uma redução significativa, caindo de 28,7% em 1T23 para 22,6% em 1T24. Isso pode indicar que a empresa está enfrentando maiores custos de produção.

O EBITDA Ajustado também apresentou uma queda expressiva de 39%, passando de R$ 3.203 milhões em 1T23 para R$ 1.966 milhões em 1T24. O Lucro Líquido encerrou em R$ -480 milhões no 1T24, ante R$ -823 milhões em 1T23. Esses indicadores sugerem que a CSN está encontrando dificuldades em manter sua lucratividade diante de um ambiente desafiador.

A Dívida Líquida subiu 11% A/A para R$ 33.431 milhões, e o índice Dívida Líquida/EBITDA aumentou de 2,5x para 3,1x, refletindo uma alavancagem financeira maior. Os contratos de dívida da Companhia preveem o cumprimento de certas obrigações não financeiras, bem como a manutenção de certos parâmetros e indicadores de desempenho. Até o momento, a Companhia encontra-se adimplente em relação às obrigações financeiras e não financeiras (covenants) de seus contratos vigentes.

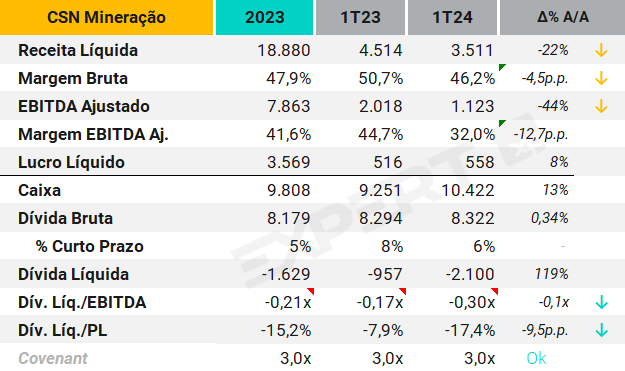

CSN – Mineração

No primeiro trimestre de 2024 (1T24), a CSN Mineração apresentou resultados financeiros que evidenciam o cenário desafiador para as mineradoras. A Receita Líquida registrou uma queda de 22% A/A, diminuindo de R$ 4,5 bilhões em 1T23 para R$ 3,5 bilhões em 1T24. Essa queda pode ser atribuída a uma combinação de menor demanda no mercado chinês, o que implicou na queda do preço das commodities.

A Margem Bruta da Companhia também decresceu, caindo de 50,7% em 1T23 para 46,2% em 1T24. Isso indica que a empresa está enfrentando maiores custos de produção. O EBITDA Ajustado também apresentou uma queda expressiva de 44% A/A, passando de R$ 2,0 bilhões em 1T23 para R$ 1,1 bilhões em 1T24. No entanto, o Lucro Líquido da empresa subiu 8% na comparação anual, de R$ 516 milhões no 1T23 para R$ 558 milhões no 1T24. Esses indicadores sugerem que a CSN Mineração está encontrando dificuldades em manter sua lucratividade diante de um ambiente externo desafiador, sobretudo em relação ao consumo da economia chinesa.

A Dívida Bruta da Companhia ficou praticamente de lado na comparação A/A, aos R$ 8,3 bilhões. A Dívida Líquida ficou negativa em R$ 2,1 bilhões, e o índice Dívida Líquida/EBITDA se reduziu de -0,21x para -0,30x, refletindo uma alavancagem financeira menor. Até o momento, a Companhia encontra-se adimplente em relação às obrigações financeiras e não financeiras (covenants) de seus contratos vigentes.

Varejo

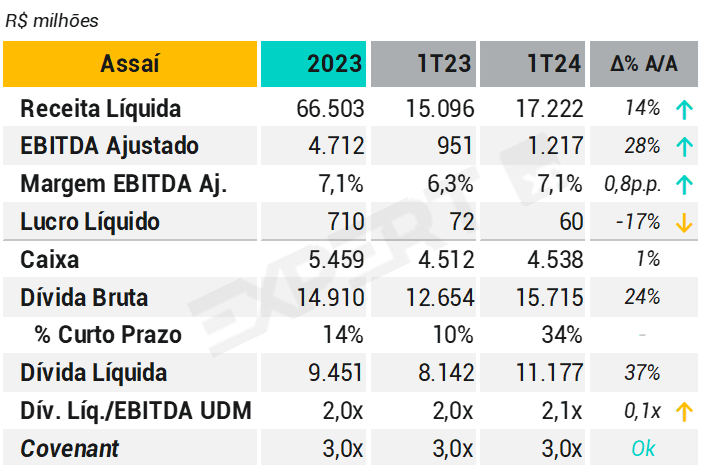

Assaí (Sendas)

O Assaí divulgou resultados sólidos no 1T24. As vendas líquidas cresceram +14% A/A, suportadas pelo plano de expansão da Companhia (+28 lojas UDM – últimos doze meses -, sendo 14 conversões do Extra), enquanto as vendas nas mesmas lojas vieram em +3,4% (vs. Atacadão em +1,8%), dada a recuperação dos volumes (+0,4% A/A) e à contribuição positiva das conversões.

Em termos de rentabilidade, o EBITDA subiu 0,8p.p. A/A, com alavancagem operacional e otimização de despesas gerais e administrativas. Por fim, o lucro líquido atingiu R$ 60 milhões (-17% A/A), impactado por despesas financeiras mais pesadas e maior alíquota de imposto de renda, enquanto o fluxo de caixa operacional ficou positivo em R$ 53 milhões, mesmo dada a sazonalidade do trimestre, apoiado por um rígido controle capital de giro de estoques e recebíveis.

A alavancagem, de acordo com a metodologia dos contratos financeiros, encerrou em 2,1x dívida líquida/EBITDA no 1T24, o que se compara ao seu covenant de 3,0x.

Veja mais

Se você ainda não tem conta na XP Investimentos, abra a sua!