![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Em 18 de março de 2026, a S&P National Ratings rebaixou o rating da CSN e da CSN Mineração de ‘brAA-’ para ‘brA-’; perspectiva negativa. Na mesma data, a agência removeu todos os ratings da listagem CreditWatch com implicações negativas, na qual haviam sido colocados em 13 de fevereiro de 2026.

Visão da S&P Ratings

A decisão da S&P Ratings de rebaixar os ratings da Companhia Siderúrgica Nacional (CSN) e da CSN Mineração (CMIN) de ‘brAA-’ para ‘brA-’ reflete a expectativa de manutenção de níveis elevados de alavancagem em 2026‑2027, com dívida líquida sobre EBITDA em torno de 6,0x, em função do desempenho ainda pressionado das operações de siderurgia, em um contexto de desaceleração econômica local e tensões geopolíticas externas. Segundo a agência, os elevados investimentos (capex) e a alta despesa financeira devem continuar limitando a redução do endividamento.

A S&P destacou que a CSN apresentou alavancagem de 6,5x ao final de 2025, frente a 7,2x ao final de 2024, representando uma melhora gradual, porém ainda aquém da expectativa anterior da agência de dívida líquida sobre EBITDA inferior a 6x. A projeção foi revisada para 2026 em diante, considerando o crescimento mais lento da economia brasileira e as incertezas relacionadas ao conflito no Irã, resultando em alavancagem ainda próxima a 6x em 2026‑2027, na ausência de vendas relevantes de ativos. Esse cenário é parcialmente compensado pelas medidas antidumping recentemente anunciadas pelo governo brasileiro e pelo preço favorável do minério de ferro em 2026 até o momento.

A agência avalia que uma melhora significativa da estrutura de capital depende da execução dos desinvestimentos anunciados. O cenário‑base não incorpora o desinvestimento planejado dos negócios de cimentos e de parte dos ativos de infraestrutura, dadas as incertezas quanto ao timing e ao valuation dessas transações. Nesse contexto, a S&P projeta que a geração de caixa se torne positiva apenas em 2028, em cerca de R$ 1 bilhão, frente a uma dívida ajustada superior a R$ 60 bilhões para este ano. Assim, a evolução do rating depende da execução bem‑sucedida dos desinvestimentos, com entrada relevante de caixa, levando a alavancagem para 5,0x.

A S&P também considera, em seu cenário‑base, que a CSN será bem‑sucedida na captação de nova dívida de longo prazo acima de US$ 1 bilhão. Caso essa captação não ocorra, a agência indica que os ratings poderão ser alterados em função de maior pressão de liquidez.

Por fim, a perspectiva negativa reflete a expectativa de manutenção das métricas de alavancagem acima ou próximas de 6,0x em 2026‑2027, enquanto a CSN executa investimentos relevantes em expansão, em um cenário geopolítico externo mais desafiador, com o segmento siderúrgico ainda pressionado, mesmo após a adoção de medidas antidumping em fevereiro de 2026.

Direcionadores potenciais de upgrade e downgrade

A S&P poderá rebaixar os ratings da CSN nos próximos 3‑6 meses caso a companhia não seja bem‑sucedida nos processos de refinanciamento e desinvestimentos, ou se houver deterioração significativa das operações, em função de aumento das importações siderúrgicas, desaceleração expressiva do PIB em um ambiente de juros elevados ou incertezas geopolíticas globais. Nesse cenário, a agência observaria dívida líquida sobre EBITDA consistentemente acima de 5,0x e colchão de liquidez pressionado, com fontes de caixa próximas aos usos nos próximos 12 meses.

A S&P poderá elevar os ratings nos próximos 6‑12 meses caso a companhia seja bem‑sucedida na execução do plano de desinvestimentos, com entrada significativa de caixa que permita a redução expressiva da alavancagem, ou caso as medidas antidumping impactem de forma relevante as operações, com geração de fluxo de caixa operacional livre consistentemente positiva. Nesse cenário, a agência observaria dívida líquida sobre EBITDA consistentemente abaixo de 5,0x, colchão de liquidez com folga de pelo menos 20% entre fontes e usos de caixa, e geração positiva de FOCF utilizada para reduzir o endividamento.

Rebaixamentos de rating para a CSN

| Agências | Emissor | Rating anterior | Rating atual |

|---|---|---|---|

| Moody’s Ratings | CSN’s Corporate Family Rating (CFR), CSN Resources S.A.’s Backed Senior Unsecured Notes e Backed Senior Unsecured Notes of CSN Inova Ventures. | B2 / Obs. Neg. (Global) AA+.bra / Obs. Estável (Local) | Ba3 / Obs. Neg. (Global) AA.bra / Em revisão (Local) |

| Fitch Ratings | CSN e Notas Sêniores emitidas pela CSN Resources S.A. e CSN Inova Ventures. | BB- / Obs. Neg. (Global) AA-(bra) / Obs. Neg. (Local) | B / Obs. Neg. (Global) BBB-(bra) / Obs. Neg. (Local) |

Análise XP Research 4T25

(Com contribuição de XP Equity Research)

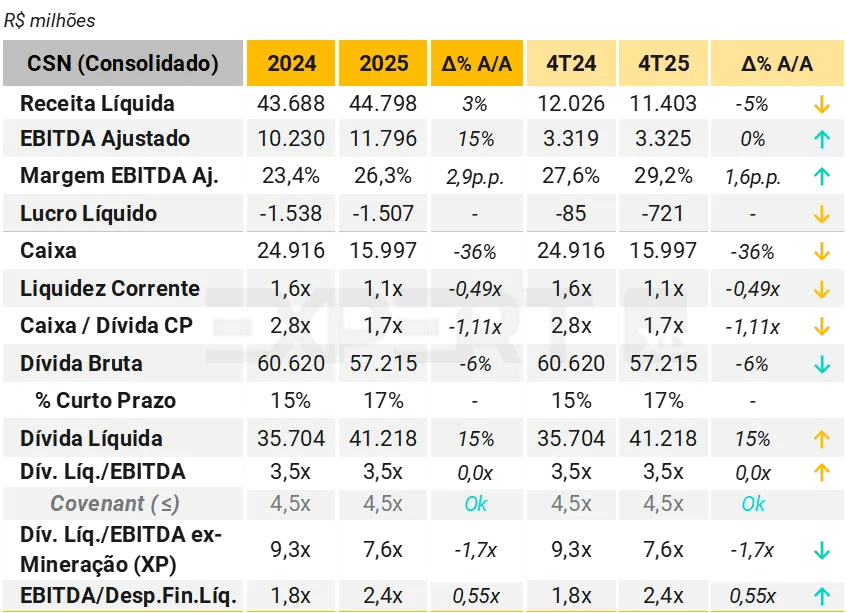

A CSN reportou resultados pressionados no 4T25, com EBITDA ajustado de R$ 3.319 milhões, estável A/A e T/T. O resultado líquido foi negativo em R$ 721 milhões no trimestre, ante prejuízo de R$ 85 milhões A/A, afetado por maiores despesas financeiras.

Pontos positivos: (i) desempenho sólido na divisão de Mineração, impulsionado por maiores embarques de minério de ferro (+12% A/A), apesar de preços realizados mais baixos (-4% T/T) e custos maiores (C1/t +11% T/T); (ii) resultados resilientes na divisão de Cimento (EBITDA -5% T/T, margens de 29%), apesar de menores volumes vendidos (-14% T/T) e de uma melhor performance de preços; enquanto (iii) a divisão de Logística apresentou desempenho relativamente em linha com nossas estimativas.

Pontos negativos: (i) desempenho mais fraco T/T do EBITDA na divisão de Aço¹ (-10% T/T), com margens de 7,4%, refletindo volumes vendidos sazonalmente mais fracos (-6% T/T), preços domésticos estáveis, embora preços de exportação tenham subido ~20% T/T impulsionados por melhora de mix, combinada com custos de placa menores (-3% T/T). A Companhia também reconheceu um efeito contábil positivo de ~R$314 milhões¹ relacionado a eventos não recorrentes de paralisação de produção decorrentes de menor utilização de capacidade. Este valor está somado no EBITDA Ajustado consolidado e, se desconsiderado, o número recorrente seria de R$ 3.301 milhões, aprox. -10% A/A.

O capex foi de R$2,0 bilhões no 4T25, refletindo a concentração sazonal de desembolsos e a construção do projeto da planta Itabirito P15, a recuperação da hidrelétrica de Jacuí e os investimentos em logística. O FCF veio negativo em R$280 milhões, pressionado por despesas financeiras mais altas e capex maior.

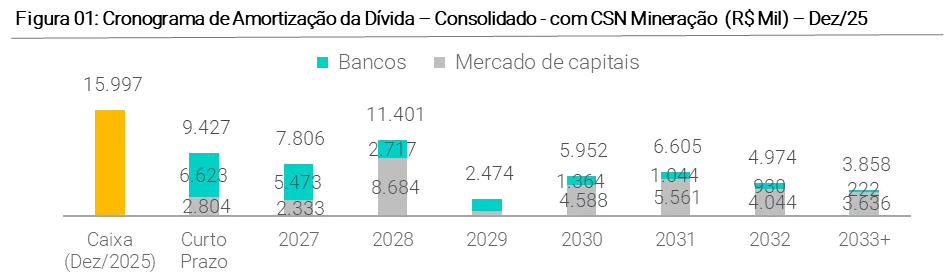

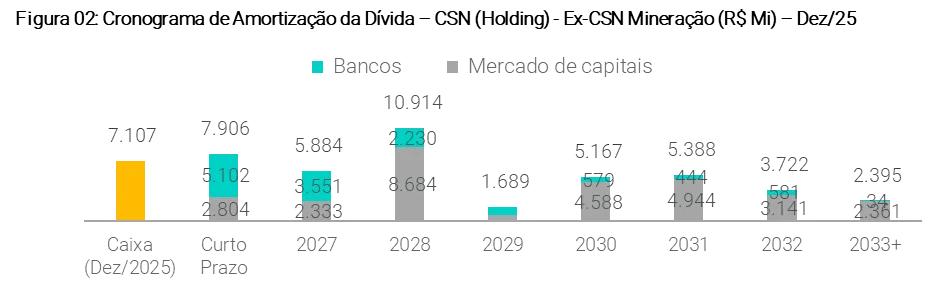

A dívida líquida atingiu R$41,2 bilhões, +15% A/A, com alavancagem de 3,5x (vs. 3,2x no 3T25 e 3,5x no 4T24). A alavancagem permaneceu em conformidade com o covenant de até 4,5x, mas permanece como uma das principais preocupações dos investidores sobre a tese de investimento da CSN. Em relação ao perfil de endividamento, embora na visão consolidada conste apenas 17% do total da dívida no curto prazo, a visão ex-Mineração mostra um cronograma de vencimentos mais apertado.

Nossa visão. Reiteramos nossa perspectiva estrutural cautelosa para Companhia, uma vez que: i) apesar da maior parte dos valores a vencer nos próximos anos estar concentrada em dívidas bilaterais com bancos, o que tende a facilitar as negociações de alongamento da Holding, vemos um ambiente de crédito menos favorável para rolagens, dado o elevado cenário de juros altos e incertezas globais; ii) os preços de minério de ferro devem seguir mais fracos (dado o ambiente de demanda pouco inspirador na China).

Reconhecemos os esforços da Companhia na organização da denominada “venda estruturada de ativos relevantes”, conforme fato relevante divulgado em janeiro de 2026. No entanto, destacamos a necessidade de execução célere da estratégia, considerando o perfil de vencimentos da dívida nos próximos anos. A Companhia tem como objetivo reduzir o endividamento bruto em aproximadamente R$ 15–18 bilhões, em linha com um plano de longo prazo que contempla a duplicação do EBITDA da CSN ao longo de oito anos e a convergência da alavancagem para cerca de 1,0x.

Fontes

Veja Mais

Se você ainda não tem conta na XP Investimentos, abra a sua!