![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

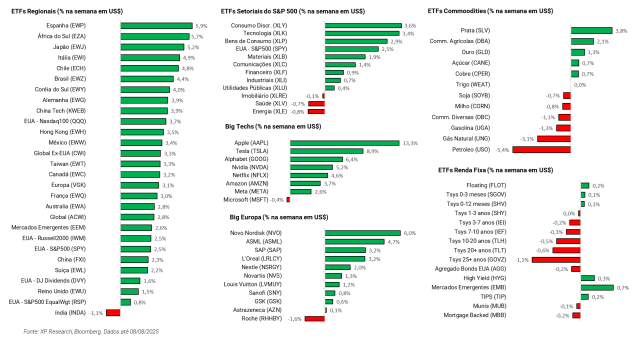

1. Temporada de resultados: Resiliência no 2T25, dúvidas para o 3T25 – Após 100% das empresas do setor de Comunicações já terem reportado seus resultados, setor se destaca mais uma vez

2. Tarifas: Índia e Suíça são os alvos da vez – Trump dobra tarifas da Índia para 50% e impõe 39% sobre importações da Suíça

3. Vistra e Constellation Energy: O futuro energético dos EUA – Empresas de energia nuclear surpreendem positivamente em seus resultados

4. Setor de Energia: Descobertas profundas e surpresa no lucro – BP supera as estimativas em seus resultados e descobre novo poço no pré-sal brasileiro

5. Apple: “Siri, vale a pena investir nos EUA?” – Apple aumenta em US$ 100 bilhões seu programa de investimento nos EUA

1. Temporada de resultados: Resiliência no 2T25, dúvidas para o 3T25

- Universo: S&P 500

- Progresso: 91% (453 empresas)

- Receita: 69% de surpresas positivas com média de +2,3% (semana anterior: 68%/2,5%)

- Lucros: 81% de surpresas positivas com média de +8,4% (semana anterior: 82%/8,2%)

Chegando ao final da temporada de resultados, com 91% das empresas já tendo reportado seus resultados, destacamos o Setor de Comunicações:

Com 100% do setor já tendo divulgado seus resultados, as Big Techs continuam exercendo um papel fundamental no desempenho geral. A Meta, em particular, destacou-se por apresentar um grande descompasso entre a surpresa positiva na receita e no lucro por ação, contribuindo significativamente para o setor, que registrou uma surpresa média de +2,2% na receita e +12,1% no lucro por ação. Netflix e Alphabet exibiram dinâmicas semelhantes, embora não tenham demonstrado o mesmo rigor no controle de gastos que a Meta no segundo trimestre de 2025.

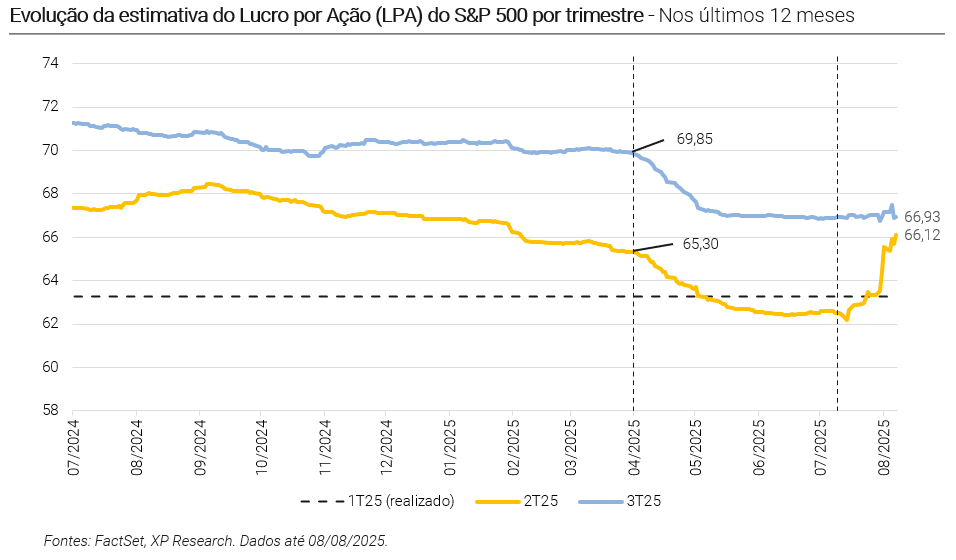

2T25: US$ 66,12 – Crescimento de 11,0%; +6,2pp desde a publicação da nossa Prévia da temporada de resultados do 2T25 nos EUA: Desafiando o ceticismo

3T25: US$ 66,93 – Crescimento de +8,0%; +0,2pp desde a publicação da nossa Prévia da temporada de resultados do 2T25 nos EUA: Desafiando o ceticismo

2. Tarifas: Índia e Suíça são os alvos da vez

Após perderem espaço na semana passada diante de bateria de dados econômicos, os anúncios de tarifas voltaram a movimentar os mercados nos últimos dias, após o anúncio de alíquota mais elevada par dois importantes parceiros comerciais: Índia e Suíça. A escalada da retórica tarifária foi acompanhada por uma sinalização relevante no campo monetário – a indicação de Stephen Miran para o Board do Federal Reserve. A combinação de tarifas elevadas e uma possível guinada na política monetária reacendeu discussões sobre o impacto político das decisões de Trump sobre a economia global.

No caso da Índia, Trump dobrou as tarifas para 50%, penalizando o país por continuar comprando petróleo da Rússia. A medida, avaliada como “injusta” e “desproporcional” para o governo indiano, atinge diretamente os setores têxteis, de joias e manufaturas, e ameaça reduzir em até 0,4pp o PIB do país. Com os EUA sendo seu maior destino de exportações, a Índia enfrenta pressão para ceder em negociações comerciais que incluem até produtos agrícolas, um tema politicamente sensível no país.

Na Suíça, a tarifa chega a 39%. A tarifa imposta pelos EUA sobre importações do país — uma das mais altas do mundo — ainda tem alguns pontos de incerteza, uma vez que poderia impactar o setor de refino suíço diante da possibilidade de inclusão de barras de 1 quilo e 100 onças (previamente isentas) entre os produtos tarifados. Um oficial da casa branca negou a inclusão do ouro, e o mercado aguarda a publicação de um decreto presidencial esclarecendo o status das tarifas sobre o metal.

Por fim, no âmbito da política monetária, Trump indicou Stephen Miran ao Conselho do Fed, substituindo Adriana Kugler, que renunciou ao cargo há uma semana. Conhecido por defender maior controle presidencial sobre o banco central, Miran já criticou a atuação da autoridade monetária durante a pandemia e é visto como aliado de uma postura mais dovish. A nomeação é temporária, mas dá a Trump voz direta no comitê de política monetária. Miran também é autor do “Mar-A-Lago Accord”, um plano que sugere desvalorização do dólar como estratégia macroeconômica.

Com isso, as taxas de juros dos EUA responderam com um abertura da curva, com a taxa de 10 anos subindo +6,7 bps, enquanto a de 2 anos avançou 6,5 bps.

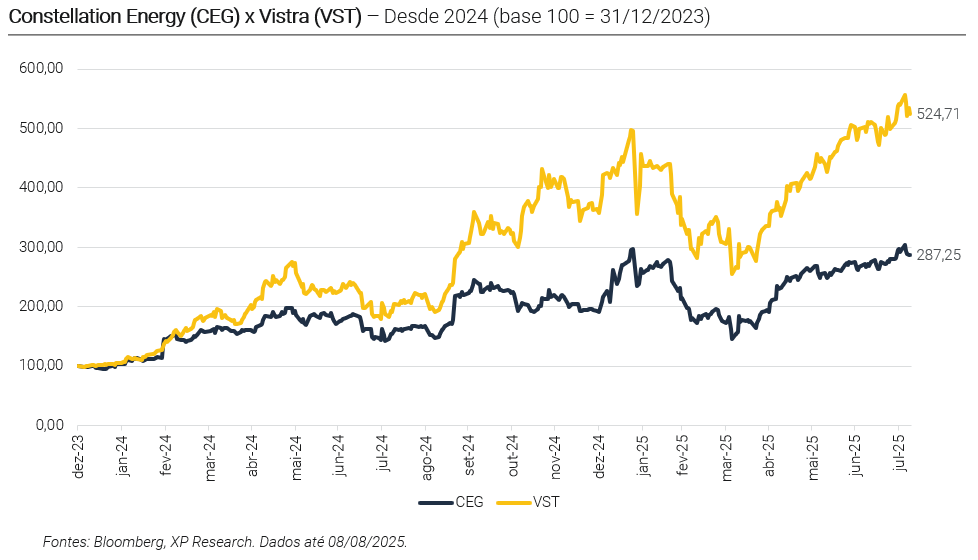

3. Vistra e Constellation Energy: O futuro energético dos EUA

Vistra e Constellation Energy, ambas presentes na carteira Top Ações Globais XP, divulgaram resultados nesta semana que reforçam a tese de crescimento estrutural para empresas expostas à energia nuclear. Enquanto a Vistra surpreendeu positivamente os investidores e viu suas ações subirem no pregão, a Constellation apresentou bons números, mas não conseguiu empolgar o mercado, sendo reflexo de expectativas já elevadas após uma forte valorização no ano.

A Vistra reportou lucro líquido de US$ 327 milhões, superando as estimativas, apesar de uma queda de quase 25% em relação ao ano anterior. A empresa reiterou seu guidance para 2025 e 2026 e anunciou planos para adicionar mais de 600 MW em geração nuclear até 2030, mirando a explosão de demanda por parte de data centers. Além disso, há expectativa de fechamento de contratos com grandes clientes de tecnologia ainda neste ano, o que pode destravar nova rodada de crescimento.

Já a Constellation Energy superou as expectativas com receita de US$ 6,1 bilhões e lucro ajustado por ação de US$ 1,91. Os destaques ficaram por conta dos contratos de longo prazo com empresas como Meta e Microsoft, que garantem previsibilidade de receita para seus ativos nucleares. A companhia segue avançando na aquisição da Calpine e mantém uma operação altamente eficiente, com fator de capacidade nuclear de 94,8%. Apesar disso, as ações recuaram levemente após o resultado, devido à forte valorização já apresentada pelas ações da empresa durante o ano.

Os números divulgados reforçam o momento positivo para empresas de energia nuclear nos Estados Unidos. A demanda crescente por eletricidade, impulsionada pela digitalização e IA, tem se traduzido em margens resilientes, contratos longos e expansão de capacidade. Seguimos construtivos com o setor, que consideramos uma das avenidas mais claras de crescimento energético na próxima década.

Confira nosso relatório sobre energia nuclear:

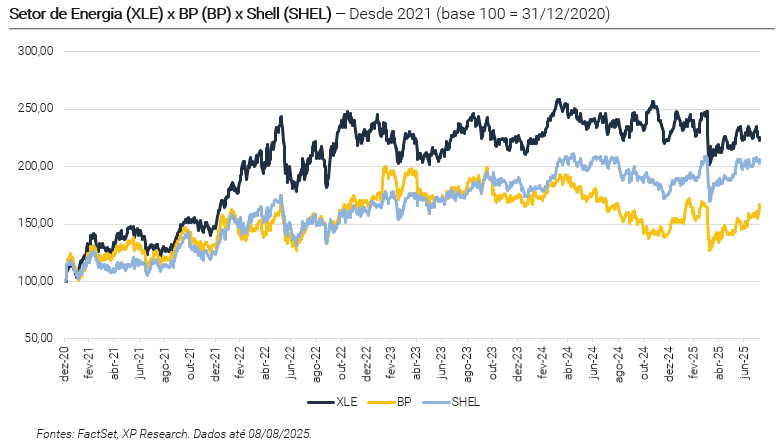

4. Setor de Energia: Descobertas profundas e surpresa no lucro

BP e Shell divulgaram seus resultados do segundo trimestre: o destaque ficou para a BP, que além de reportar lucro acima do esperado, anunciou sua maior descoberta em 25 anos, em águas profundas da Bacia de Santos, no pré-sal brasileiro. A Shell, por sua vez, manteve o ritmo de distribuição de retorno aos acionistas mesmo com preços mais baixos de petróleo e gás, mostrando resiliência operacional em um ambiente ainda desafiador.

Há cerca de um mês e meio, circularem rumores sobre uma possível fusão entre as duas companhias. Na época, a Shell negou formalmente qualquer interesse em adquirir a rival britânica – o que, pelas regras do Reino Unido, gerou o impeditivo de ocorrerem novas propostas pelos próximos seis meses. A especulação serviu como um pano de fundo para os resultados, que reforçaram a estratégia individual de cada empresa.

Os resultados da BP vieram bem acima das expectativas: lucro ajustado de US$ 2,35 bilhões no 2T25, contra consenso de US$ 1,8 bi. A companhia também anunciou aumento de dividendos e manteve o ritmo de recompra de ações. Sob pressão do fundo ativista Elliott, a BP acelerou sua guinada para os hidrocarbonetos, prometendo US$ 5 bilhões em corte de custos até 2027. A venda de ativos também teve avanços, com destaque para a possível saída do negócio de lubrificantes Castrol.

No Brasil, a BP anunciou sua maior descoberta em 25 anos: um poço no bloco Bumerangue, no pré-sal da Bacia de Santos, a mais de 400 km da costa do Rio de Janeiro. Embora ainda não tenha divulgado volumes, a descoberta é considerada relevante e pode estimular novas explorações. A empresa já vinha apostando em expansão na região, e esse achado reforça a tese de que a virada estratégica para o petróleo começa a dar frutos, inclusive fora dos grandes centros de produção. As ações da empresa subiram +7,5% durante a semana.

A Shell, que reportou seus resultados no final da semana passada, também superou as expectativas, com lucro de US$ 4,26 bilhões no trimestre — 14% acima do consenso. Mesmo com queda de preços e um desempenho mais fraco em gás natural e químicos, a companhia manteve sua robusta recompra de ações de US$ 3,5 bilhões, a 15ª consecutiva. A Shell tem colhido os frutos da disciplina operacional e da priorização de ativos com maior retorno, em especial no segmento de LNG, onde segue como líder global e aposta em ganhos de escala.

5. Apple: “Siri, vale a pena investir nos EUA?”

No início da semana, a Apple anunciou um novo compromisso de investimento de US$ 100 bilhões nos Estados Unidos, elevando seu total prometido para US$ 600 bilhões em quatro anos. A notícia marca uma intensificação da estratégia industrial da companhia, que busca fortalecer sua cadeia de suprimentos nos EUA e, ao mesmo tempo, evitar novas tarifas sobre o iPhone. O anúncio vem meses após Trump ameaçar a empresa de tarifas de até 25%, e foi bem recebido pela Casa Branca, sendo um passo simbólico para “repatriar” a produção.

O investimento será direcionado ao recém-lançado American Manufacturing Program (AMP), com destaque para a ampliação de parcerias com empresas como Corning, Applied Materiais, Texas Instruments e Broadcom. Apenas com a Corning, a Apple gastará US$ 2,5 bilhões para produzir todo o vidro dos iPhones e Apple Watches em Kentucky. A meta é criar uma cadeia de semicondutores completa em solo americano, com chips fabricados pela TSMC no Arizona e wafers de silício produzidos no Texas. Também estão previstas expansões em data centers, fábricas de servidores e centros de inovação espalhados por diversos estados.

Performances na semana:

- Apple (Ticker: APPL): +13,3%

- Corning (Ticker: GLW): +6,0%

- Applied Materials (Ticker: AMAT): +2,7%

- Texas Instruments (Ticker: TXN): +3,5%

- Broadcom (Ticker: AVGO): +5,7%

Além do impacto industrial, o anúncio também tem peso geopolítico. Em meio a tarifas crescentes sobre importações vindas da China e da Índia, a Apple busca proteger suas margens e garantir isenções para seus produtos, como já conseguiu no passado. A presença constante de Tim Cook na Casa Branca e os esforços da empresa para “ficar bem” com Trump fazem parte dessa estratégia. Ainda assim, boa parte da produção dos iPhones continua na Ásia, e especialistas apontam que fabricar o produto nos EUA em larga escala continua inviável.

Apesar da magnitude do anúncio, mantemos uma visão cética para a Apple. A empresa continua negociando a múltiplos elevados, com crescimento de receita modesto para os próximos trimestres, o que torna difícil justificar esse valuation premium frente aos pares. Ainda que movimentos como o AMP tragam ganhos reputacionais e fiscais, seguimos com preferência por empresas com maior alavancagem em inteligência artificial, crescimento mais robusto e múltiplos mais atrativos — como é o caso de Microsoft, nossa Top Pick entre as Big Techs.

Agenda de resultados da semana

Se você ainda não tem conta na XP Investimentos, abra a sua!