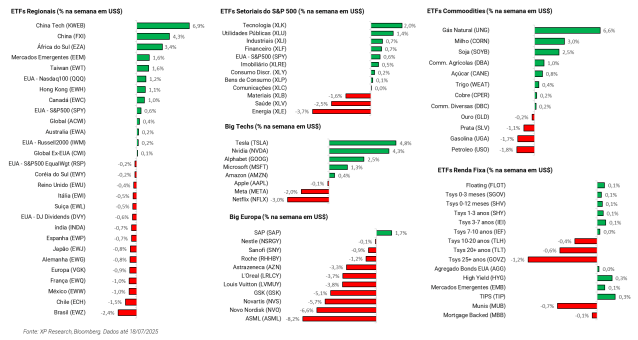

![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

1. Prévia da temporada de resultados do 2º trimestre de 2025 nos EUA: Desafiando o ceticismo – Revisões conservadoras, dólar mais fraco e exposição externa devem favorecer lucros

2. Tarifas: Negociações com União Europeia são foco da semana – Retaliações caso haja falta de acordo poderão atingir serviços digitais

3. China: Setor de tecnologia ressurge – Nvidia volta a poder exportar chips H20 para o país

4. Bancos: Novamente, surpresas positivas disseminadas – Receitas de trading e de Investment Banking impulsionam resultados

5. Netflix: Surpresas quase positivas – Dólar mais fraco impulsiona receita e margem operacional da companhia

1. Prévia da temporada de resultados do 2º trimestre de 2025 nos EUA: Desafiando o ceticismo

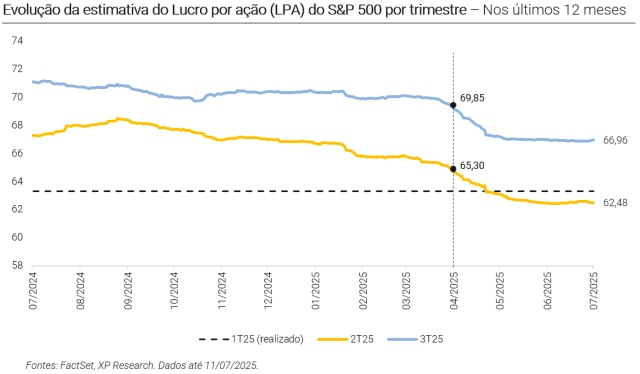

Após forte revisão negativa nas expectativas ao longo do segundo trimestre de 2025 e diante de dados econômicos ainda resilientes, esperamos uma surpresa positiva no crescimento do lucro por ação do S&P 500 para a temporada de resultados do 2T25. Ressaltamos que essa perspectiva está mais ancorada na capacidade de adaptação das empresas americanas diante do ambiente incerto e de revisões baixistas feitas em momento de estresse dos mercados, do que em uma melhora operacional generalizada, sobretudo em um ambiente de compressão de margens.

Apesar dos possíveis efeitos decorrentes das tarifas, que tendem a pressionar a lucratividade das companhias, a desvalorização do dólar ao longo do trimestre deve ajudar a mitigar parte desse impacto, principalmente no caso de empresas com maior exposição internacional.

Por fim, destacamos que o ambiente ainda é marcado por incertezas relevantes relacionadas à condução da política econômica americana. Diante disso, esperamos ajustes significativos nos guidances para o segundo semestre de 2025 e para o ano de 2026, refletindo maior cautela das companhias em meio à volatilidade do cenário macro e forte discrepância setorial.

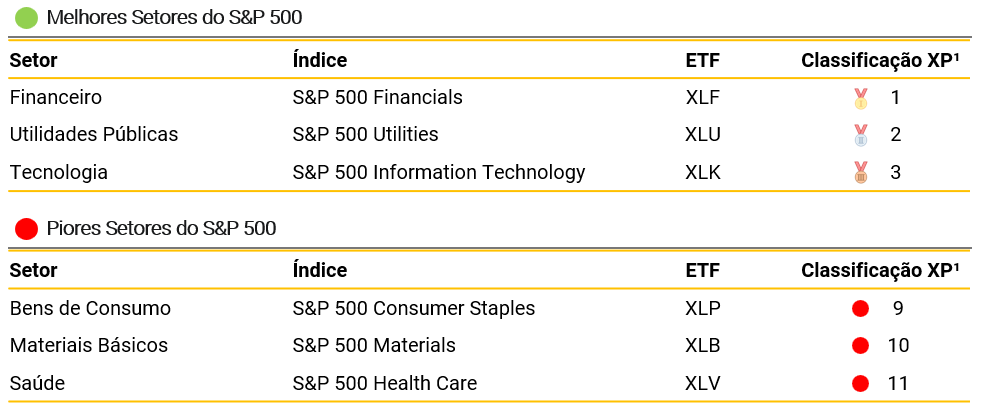

Considerando isso, reforçamos nossa perspectiva para melhores e piores setores da bolsa americana:

Confira o relatório completo:

2. Tarifas: Negociações com União Europeia são foco da semana

A semana foi novamente marcada por ameaças de tarifas por Donald Trump. Após anúncio de tarifas mais elevadas para 23 países, o foco foram negociações com a União Europeia, que ameaçou retaliações contra empresas americanas, inclusive sobre serviços.

Trump intensificou suas demandas nas negociações com a União Europeia: no sábado (5), o presidente americano ameaçou uma tarifa de 30% sobre todas as importações do bloco a partir de 1º de agosto, caso nenhum acordo seja alcançado. A União Europeia prosseguiu com negociações ao longo da semana, porém já desenhou possíveis planos de contingência caso um acordo não seja selado, o que inclui tarifas possíveis tarifas retaliatórias sobre bebidas, aeronaves, veículos e serviços digitais americanos (até o momento, pouco afetados). Até o momento, apenas Canadá e China aplicaram retaliações.

As negociações expuseram divergências internas do bloco, mas ao final da semana a União Europeia propôs cortes de tarifas para veículos caso os EUA também se comprometam a reduzir suas próprias tarifas para o setor automotivo, numa tentativa de superar o impasse corrente das negociações. Na sexta-feira (18), Trump declarou que considera adequado que todos os produtos da região estariam sujeitos a uma tarifa mínima de 15% a 20% (acima dos 10% vigentes), numa desescalada de tom em relação ao final de semana, porém ainda longe de um acordo.

As últimas divulgações de dados econômicos (CPI em linha com as expectativas, porém com alguma piora na composição, vendas no varejo e produção industrial fortes) indicam que apesar do choque das tarifas, a economia dos EUA segue saudável em julho, o que dá pistas sobre o motivo da reação moderada do mercado aos últimos anúncios de tarifas. A política comercial americana segue como um fator relevante de risco, mas ainda há uma série de impulsos que podem sustentar o mercado no curto prazo (surpresas positivas nos resultados, incentivos fiscais para capex, desregulações).

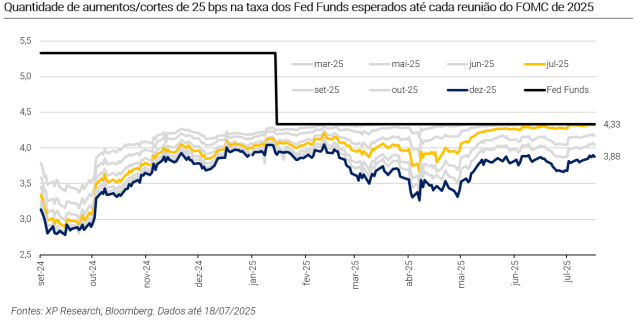

Diante de dados ainda saudáveis, o mercado segue esperando manutenção de juros na próxima reunião do comitê de política monetária do Fed, e 2 cortes até o final do ano. A curva de juros fechou na semana: a taxa da Treasury de 2 anos caiu -4 bps, enquanto a taxa de 10 anos recuou -0,5 bp.

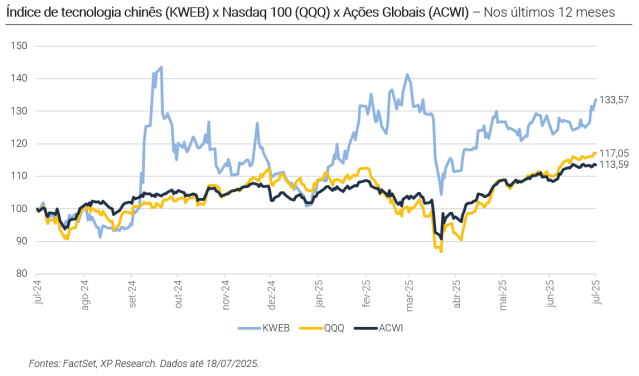

3. China: Setor de tecnologia ressurge

Nvidia tem mais uma semana positiva e volta a ultrapassar a marca de US$ 4 trilhões em valor de mercado diante da notícia de que o governo Trump voltou a permitir a venda do chip H20 para a China. A decisão impulsionou não apenas a ação da empresa, que avançou +4,3% na semana, mas também elevou todo o setor de tecnologia chinês (ETF KWEB: +6,9%).

Nvidia faz parte da carteira Top Ações Globais XP

O H20, chip desenhado especialmente para atender a demanda do mercado chinês diante das restrições impostas pelo governo americano ainda sob o comando de Joe Biden, tem performance aproximadamente 75% inferior aos chips de última geração da Nvidia. As novas restrições impostas em abril para sua exportação haviam gerado um impacto estimado de US$ 15 bilhões nas receitas da companhia.

Agora, com a liberação parcial, negociada em um acordo que também facilita importações de terras raras chinesas que vinham sendo restringidas, Nvidia ganha fôlego comercial enquanto trabalha no desenvolvimento de um novo chip para o mercado chinês, o RTX Pro GPU, que atenderá às exigências do governo americano e será voltado para fábricas inteligentes e treinamento de robôs.

A liberação do chip veio em meio a sinais de trégua na guerra comercial entre EUA e China. Autoridades chinesas afirmaram que, diante do avanço das negociações com Washington, não há necessidade de retomar tensões. A melhora na retórica ocorre na semana em que o PIB chinês do 2T25 surpreendeu positivamente as expectativas.

Com o risco associado ao endurecimento das restrições pelos EUA, as empresas de tecnologia chinesas já haviam acelerado investimentos em desenvolvimento de chips produzidos domesticamente. Alibaba, Tencent e Baidu foram as primeiras a começar a testar semicondutores alternativos para atender à crescente demanda interna, enquanto outras, como a Huawei, começaram a se beneficiar da compra de empresas estatais, como China Mobile. Com isso, o país começou a se desenvolver cada vez mais na fabricação de chips, buscando diminuir a diferença em AI com os EUA.

O impulso proporcionado pela decisão ao setor de tecnologia chinês alcançou outras duas companhias que fazem parte da carteira Top Ações Globais XP: Alibaba e Baidu. A Alibaba teve alta de +12,7% na semana, impulsionada pela perspectiva de retomada das exportações de chips da Nvidia. A companhia também vem ganhando tração com seu modelo de código aberto, o Qwen, considerado um dos mais avançados do mercado e frequentemente bem-posicionado em benchmarks independentes, podendo se beneficiar bastante da volta do comércio com a Nvidia.

Já a Baidu anunciou uma parceria estratégica com a Uber para lançar táxis autônomos em mercados globais. A iniciativa une a rede global da Uber à frota de mais de mil veículos totalmente autônomos da Baidu, com os primeiros lançamentos previstos para a Ásia e o Oriente Médio ainda este ano. As ações da empresa subiram +1,0% na semana.

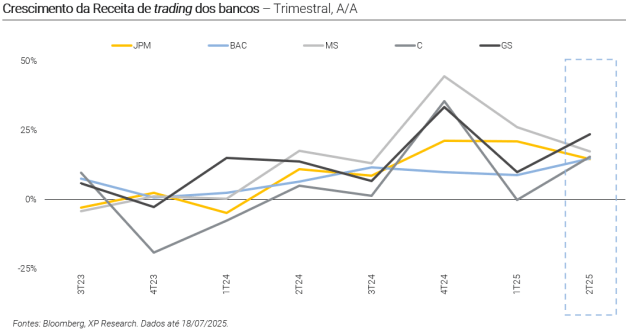

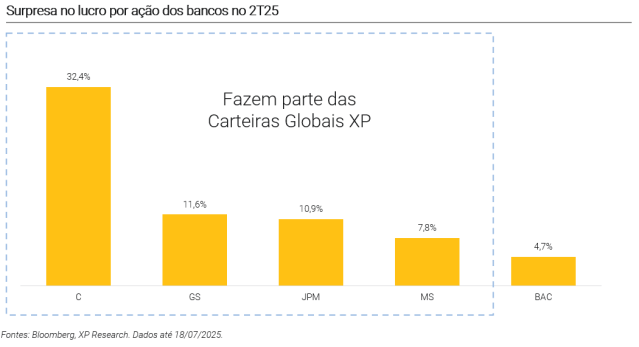

4. Bancos: Novamente, surpresas positivas disseminadas

Como de costume, os grandes bancos americanos abriram a temporada de resultados. As taxas de juros persistentemente elevadas, a incerteza quanto à política comercial dos EUA que se arrasta há meses e a volatilidade do mercado que atinge os portfólios não impediram os maiores bancos do país de superar estimativas de lucros.

Em média, os cinco grandes bancos dos Estados Unidos (JPMorgan, Citigroup, Goldman Sachs, Morgan Stanley e Bank of America) relataram crescimento de 17% nas receitas de trading e de 7% em Investment Banking. Assim como vimos no 1T25, a volatilidade ajudou a impulsionar resultados de mesas de equities: no 2T25, o S&P 500 registrou algumas de suas maiores oscilações diárias. O grande diferencial do período, no entanto foi a retomada das receitas provenientes de Investment Banking, segmento que muitos já consideravam comprometido no contexto de juros elevados, incertezas e perspectivas econômicas adversas.

Executivos dos bancos indicaram que seus clientes corporativos estão avançando com planos estratégicos, apesar das mudanças na política comercial, sinalizando luz verde para M&As, emissões de dívida e IPOs. A atividade no mercado de capitais que começou o ano em ritmo mais ganhou força no final do semestre, impulsionando receita e lucratividade dos grandes bancos americanos.

Seguimos construtivos com o setor financeiro, que permanece como nossa Top Pick entre os setores do S&P 500. Acreditamos que a agenda de desregulação promovida pelo governo Trump ainda pode gerar impulso para o setor, enquanto o atual nível de juros continua se mostrando favorável para a rentabilidade das companhias.

Confira os resultados dos bancos que fazem parte das Carteiras Globais XP:

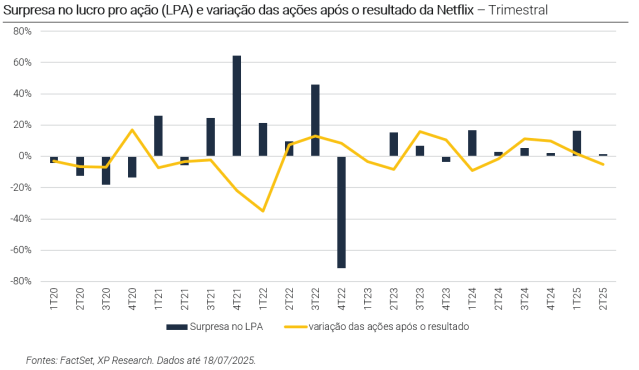

5. Netflix: Surpresas quase positivas

Mais uma vez, a Netflix foi a primeira entre as Big Techs a reportar resultados trimestrais. A companhia apresentou resultados positivos, com receita praticamente em linha com as estimativas (surpresa de +0,2%) e lucro por ação acima do esperado (+1,6%). No entanto, a própria Netflix salientou que boa parte da surpresa do resultado pode ser atribuída ao enfraquecimento do dólar no período, e não necessariamente a uma melhora operacional da companhia.

Em nossa Prévia da temporada de resultados do 2T25 nos EUA: Desafiando o ceticismo havíamos antecipado que o dólar mais fraco poderia favorecer o lucro de companhias com exposição a receita gerada fora dos EUA, o que não necessariamente constituiria um fator positivo para o preço das ações. As ações da Netflix foram penalizadas após a divulgação do resultado, apresentando queda de -5,1% no pregão seguinte, em reação à distorção provocada pelo câmbio nos resultados e diante da sinalização de queda na margem operacional para o próximo trimestre. Leia aqui mais detalhes sobre a divulgação de resultados de Netflix.

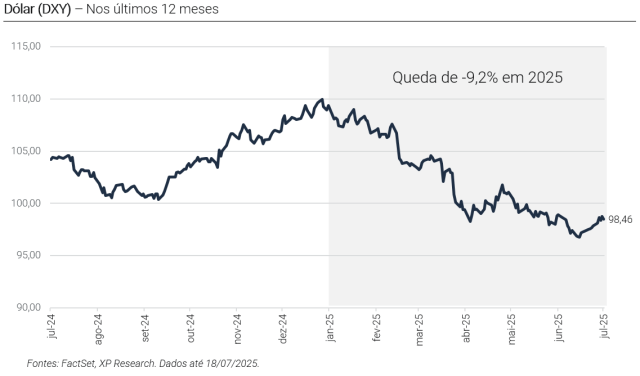

O primeiro semestre de 2025 foi marcado por uma desvalorização expressiva do dólar em relação a moedas do restante do mundo diante da política econômica errática (especialmente ameaças de tarifas) conduzida pelo governo Trump. O índice DXY já acumula queda de -9,2% desde o início do ano: parte pode ser atribuída a uma correção da alta expressiva observada diante da expectativa de eleição de Trump, porém uma parcela ainda maior pode ser imputada ao rompimento da lógica de comércio global que imperou ao longo das últimas décadas, gerando pressão de saída de fluxos de capital dos EUA diante do aumento de incertezas na frente comercial.

Ressaltamos, novamente, que esperamos surpresa positiva no crescimento do lucro por ação do S&P 500 no 2T25, impulsionado pelas revisões conservadoras ao longo do trimestre, dólar mais fraco e exposição externa favorecendo os lucros no curto prazo.

Acesse nosso especial sobre Big Techs e a prévia da temporada de resultados do 2T25:

Principais eventos da semana

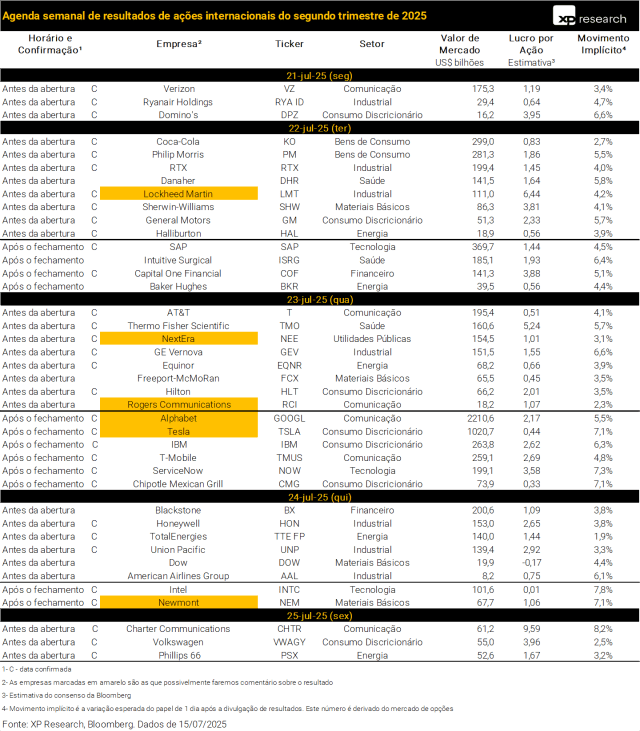

A próxima semana será marcada por uma série de dados de atividade e moradia nos EUA, incluindo os PMIs preliminares de julho (quinta-feira), as vendas de casas existentes (quarta) e novas (quinta), além de pedidos de bens duráveis (sexta). O Fed inicia seu período de silêncio antes da decisão do FOMC de 30 de julho, para a qual o mercado segue esperando manutenção da taxa, mas com crescente atenção a um possível corte em setembro, e diante de fortes ruídos políticos envolvendo a instituição. Na terça-feira (22), o presidente Jerome Powell participa de uma conferência do setor bancário. O destaque da semana segue sendo a temporada de resultados do 2T25, que entra em sua fase mais intensa com a divulgação de balanços de empresas como Tesla, Google, IBM, LVMH e Volkswagen. Como comentamos em nossa prévia, esperamos surpresa positiva no crescimento do lucro por ação nos resultados. Na Europa, o foco recai sobre a decisão do BCE na quinta-feira, com expectativa de manutenção dos juros. As negociações comerciais entre EUA e União Europeia também seguem no radar, com avanços discretos em meio às tensões tarifárias.

Se você ainda não tem conta na XP Investimentos, abra a sua!