Voce já parou pra pensar em como o agronegócio é fundamental para o desenvolvimento do Brasil e do mundo, e está presente em nossas vidas? Nesse relatório vamos explicar a importância do setor que pode ser ligado aos seguintes fatores: 1) o crescimento populacional e o aumento na demanda por alimentos, 2) a necessidade por energia limpa e o papel dos biocombustíveis como fonte alternativa, e 3) a grande importância do setor na economia brasileira e nos seus investimentos.

O agronegócio corresponde à junção de diversas atividades produtivas que estão diretamente ligadas à produção e subprodução de produtos derivados da agricultura e pecuária. Quando se fala em agronegócio é comum associar somente a produção in natura, como grãos e leite, por exemplo. Porém, esse segmento produtivo é muito mais abrangente, sendo inclusive fundamental para a energia renovável, com a produção de biocombustível.

Analisando o cenário do agro no futuro, e sua crescente importância para o desenvolvimento global, pontuaremos os 3 principais holofotes para o setor nos próximos anos:

1. O crescimento populacional e aumento na demanda por alimentos

Alimentos, especialmente as matérias-primas agrícolas que vêm do campo, são a fonte primária de energia de qualquer ser humano e, consequentemente, um dos itens básicos da nossa economia. A Organização das Nações Unidas (ONU) projeta que, no final de 2022, a população mundial deve atingir o número de 8 bilhões. Para 2050 a expectativa é que o mundo tenha 9,7 bilhões de habitantes, ou seja, um aumento de mais de 20% nas próximas décadas.

Com uma maior população global, há também um crescimento na demanda por alimentos. A necessidade do aumento da produção agrícola vem do equilíbrio da balança entre oferta e demanda, já que, se a oferta de alimentos no futuro não acompanhar a demanda crescente populacional, isso pode afetar o preço das commodities agrícolas. Um desequilíbrio poderia acarretar em um uma alta incontrolável no preço dos alimentos. Para suprir essa demanda, seria necessário aumentar a produtividade das terras já destinadas a agricultura, além de expandir terrenos para plantio.

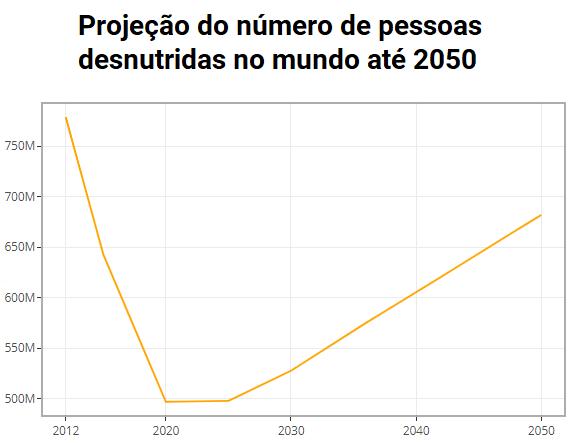

A Organização das Nações Unidas para a Agricultura e Alimentação (FAO) estima que há necessidade de incrementar a produção agrícola até 2050 será por volta de 60% tanto para uso alimentar como para a produção de biocombustíveis – que exploraremos a seguir. Caso a produção de alimentos continue no mesmo ritmo de hoje, as projeções mostram um aumento significativo na quantidade de pessoas desnutridas no mundo, de 500 milhões para quase 700 milhões nas próximas 3 décadas. Ou seja, haverá um déficit estrutural na produção de alimentos global nos próximos anos caso o agronegócio não aumente sua produtividade.

2. Produção energética no mundo: a necessidade de energia limpa

Transição energética é um assunto em voga atualmente. A necessidade crescente de substituirmos a energia obtida nos combustíveis fósseis por métodos renováveis e bem menos poluentes vem tomando os holofotes, principalmente com alterações climáticas e a ênfase no tema ESG. O choque de oferta de petróleo e a interrupção no fornecimento de gás natural para a Europa após a guerra entre Rússia e Ucrânia reforçam essa necessidade iminente.

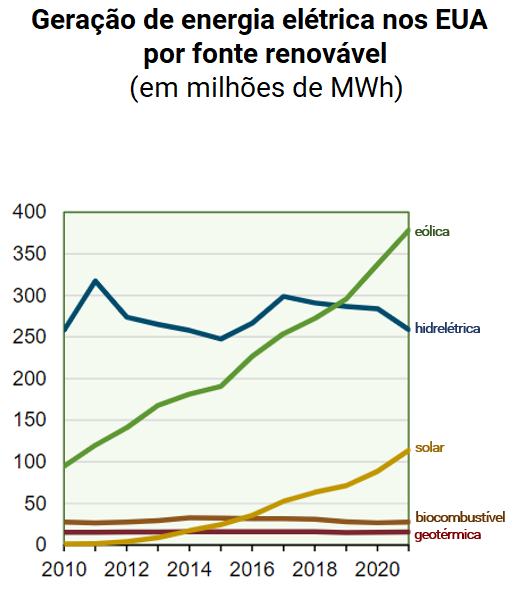

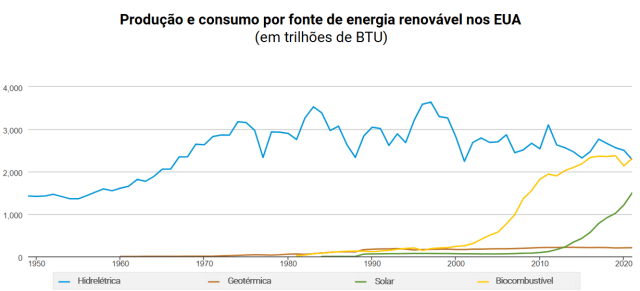

Fontes energéticas renováveis incluem: solar, eólica, hidrelétrica e biocombustíveis – focaremos nesse último. A produção de energia renovável é uma pauta que vem ganhando espaço a cada dia, com seu consumo e geração se expandindo ano a ano. Como podemos observar no gráfico abaixo, de acordo com a Administradora de Informações sobre Energia dos EUA (EIA), a geração de eletricidade por meio renovável vem crescendo nos últimos 10 anos.

Das matrizes de energia sustentável, a hidrelétrica é a mais antiga e já consolidada, com uma capacidade de expansão menor, sendo ela, inclusive, a principal fonte usada no Brasil. A energia eólica é bem explorada, porém encontra entraves geográficos, já que os parques eólicos tem que ficar estrategicamente posicionados em regiões de vento. Já as fontes solar e biocombustível seguem em franca expansão global, sendo a última a de mais recente exploração. Em todo caso, nos EUA, a produção e consumo energético de biocombustíveis já se igualou com a hidrelétrica. Considerando a capacidade de expansão e aumento de exploração de biocombustíveis maiores do que as da já consolidada fonte hidrelétrica, o combustível agro tem grande potencial de se tornar a principal fonte de energia sustentável no futuro.

Fonte: U.S. Energy Information Administration

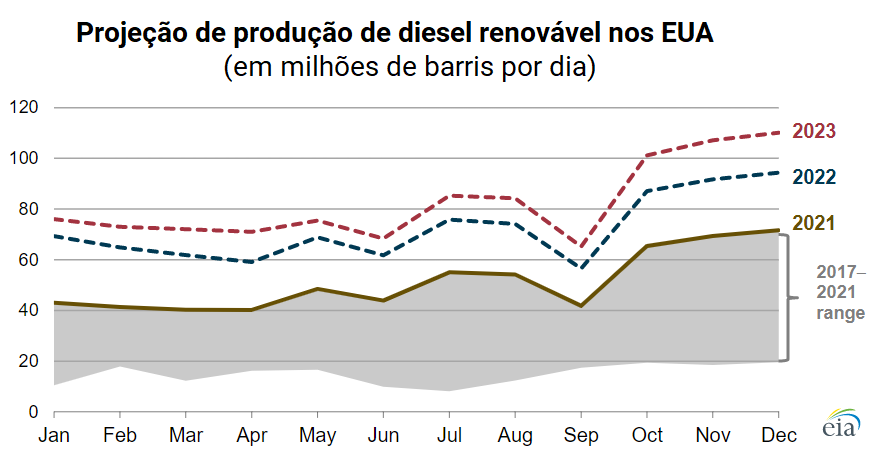

Para 2050, com a projeção da ONU de quase 10 bilhões de habitantes no planeta, a dependência do crescimento de fontes energéticas, como o biocombustível, para abastecer a todos é inegável. No curto prazo, pra 2023, a EIA já consegue projetar um aumento significativo na produção de combustíveis renováveis, o que deve ser seguido nos anos seguintes.

3. A importância estrutural para o Brasil: A relevância do agro para o Brasil, e nos seus investimentos.

Além da análise global, olhando de uma perspectiva local, é importante ressaltar a importância do agro para o Brasil.

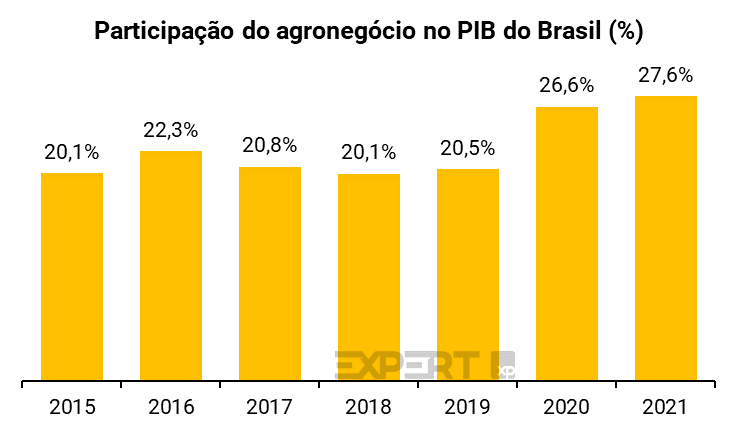

A máxima “não há Brasil sem commodities” é a mais pura verdade. O crescimento do PIB brasileiro é fortemente correlacionado com o ciclo de commodities. E, apesar de estimativas oficiais do IBGE mostrarem que apenas 8% da economia é composta por commodities, essa participação pequena é ilusória: o setor representa mais da metade das exportações, e muito mais quando se consideram os impactos indiretos também. Além disso, estimativas do Banco do Brasil mostram que apenas o agronegócio é responsável por quase 28% do PIB, quando toda a cadeia do Agro é considerada.

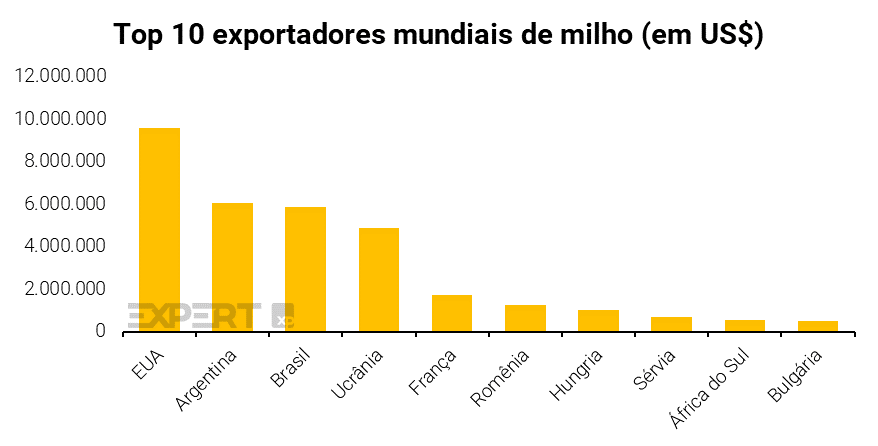

A nível mundial, de acordo com a FAO, pela safra de 2020, o Brasil é o principal exportador de soja e o 3º maior exportador de milho. A realidade é que o interior do Brasil “é movido pelo agro”.

Dada a importância do agronegócio para a economia brasileira, o investidor não pode ignorar o setor como uma exposição estrutural na sua carteira de Brasil.

Perspectiva de preço para as principais commodities agrícolas

Entrando mais a fundo no setor, endereçamos nossas visões de médio e longo prazo para algumas das principais commodities agrícolas negociadas globalmente.

Soja e Milho

Após os picos reportados no meio de junho, os preços dos futuros apresentaram fortes quedas em um movimento técnico disparado pela perspectiva de recessão global, com fundos diminuindo suas posições compradas em todas as commodities, mesmo naquelas onde a leitura de oferta e demanda segue complicada. No curto prazo, esperamos manutenção da volatilidade.

As pesquisas apontam para uma piora nas condições das lavouras dos Estados Unidos devido às altas temperaturas e secas, ambas acima da média histórica. Além disso, os modelos climáticos apontam a volta do La Niña pelo 3º ano seguido, o que pode impactar as safras do Sul do Brasil, além de Argentina e Paraguai. Adicionalmente, com a retomada das margens dos produtores de suínos na China e portanto maior demanda por ração, não está claro como a perspectiva de maior exportação da soja brasileira para o país asiático pode impactar a dinâmica de oferta e demanda da soja, colocando ainda mais pressão nos preços dos futuros. Soma-se a isso o volume crescente de exportação de milho para a China, antes não significante.

Diante dos custos mais altos (fertilizantes, combustíveis, etc.), a evolução da produtividade no campo pode perder força, e o mesmo cenário pode ser esperado para a expansão de área, entretanto, o cenário de preço para as commodities está mais dependente da perspectiva de crescimento econômico mundial, sobretudo porque os maiores produtores precisam entregar safras cheias para recompor os estoques de passagem. Além disso, a perspectiva de preços elevados do petróleo mantém os investimentos para aumentar a produção de biodiesel de soja e etanol de milho, concorrendo com a demanda para ração animal ou alimentação humana, mais um fator para reforçar a perspectiva positiva de longo prazo com as duas commodities.

Açúcar

A volatilidade aumentou nas últimas semanas e provavelmente é o momento mais confuso para o setor de A&A em um tempo. Do lado da oferta, um início de safra tardio e com rendimentos abaixo do esperado, tanto para ATR quanto para TCH, ajudaram a sustentar os preços do açúcar. No entanto, com o aumento das exportações da Índia e a perspectiva de maior safra na Tailândia e Paquistão para o 2S22, o mercado perdeu força no início, ajustando-se posteriormente para uma visão mais conservadora de oferta. Embora não seja mais a expectativa, caso o Brasil aumentasse a produção este ano, a perspectiva de Oferta x Demanda ainda continuaria apertada.

Do lado da demanda, as preocupações de uma recessão global pesaram sobre as commodities, provocando uma liquidação mesmo para setores onde a oferta ainda não é melhor. Com a inflação no centro das atenções, o governo brasileiro pressionou por mudanças nos impostos de diversos produtos, combustível entre eles, de modo que estabeleceu um imposto de circulação (ICMS) mais baixo para a gasolina, o que reduziu os preços do etanol para manter a referência de eficiência de 70%, afetando negativamente os players de A&A.

Embora não esteja claro o próximo passo do governo, e com o mercado ainda se ajustando a uma moagem de cana menor do que o esperado, a volatilidade deve continuar para os preços dos combustíveis, mas há uma nova variável a ser considerada para as vendas de etanol, que é a precificação do carbono. Embora os CBIOs tenham retornado para os patamares de R$ 100/ton, os mesmos atingiram R$ 200/ton em julho, fazendo com que a opção de vender etanol ao invés de açúcar considerasse um prêmio em torno de R$ 0,25/litro em cima.

Com as perspectivas de Oferta x Demanda de açúcar ainda apertadas, as expectativas de manutenção do preço do petróleo em patamares mais altos e a maior demanda por fontes renováveis pressionando a demanda por etanol e CBIOs, nós não esperamos que haja uma queda considerável nos preços de açúcar no curto e médio prazo e mantemos nossa visão positiva de longo prazo com a commodity.

Trigo

O cenário de curto prazo para uma das principais commodities agrícolas permanece incerto. Um clima desfavorável, com temperaturas e secas acima das médias históricas está afetando as safras da UE (2º maior exportador), dos EUA (3º maior exportador) e também da China, o que tem reduzido seus níveis de autossuficiência, enquanto que ainda não está claro qual será o impacto final da crise entre Rússia (maior exportador) e Ucrânia (5º maior exportador) no fornecimento da commodity, embora a oferta já tenha sido negativamente impactada pela guerra, piorando ainda mais o cenário de oferta e demanda global da commodity.

Diversos países dependem da importação para abastecer o consumidor local, com destaque para o Norte da África e Oriente Médio, em alguns casos importando mais de 75% do seu consumo. Diante das sucessivas altas, há uma preocupação com uma crise humanitária em curso nessa e em outras regiões. O Brasil, ainda que em menor escala, também é um grande importador de trigo, mas a melhora nas margens da produção deve incentivar a produção local e a autossuficiência pode ser alcançada dentro da próxima década.

O esperado aumento da população global (portanto uma maior demanda por alimentos) juntamente com condições apertadas de oferta e demanda global é o principal fator que impulsiona nossa visão positiva de médio e longo prazo com o trigo. Além disso, o trigo é um grão substituto do milho em muitos países no fornecimento de rações para proteína animal, fator que reitera nossa visão positiva com a commodity.

Café

Apesar da preocupação com a recessão em todo mundo, sobretudo no Hemisfério Norte onde se encontra o maior consumo de café, as sucessivas revisões nas perspectivas da safra do Brasil e também da Colômbia tem ajudado a sustentar os preços. No Brasil, a produção foi impactada pela seca e geada de 2021, mas o maior risco no momento é o risco de chuvas abaixo do esperado nesse momento de florada. Com isso, já houve redução na expectativa de sacas produzidas. Na Colômbia, entretanto, o cenário é oposto com o excesso de chuvas impactando a projeção de produção. No médio prazo, entretanto, a demanda deve ser o principal fator de precificação da commodity, sobretudo diante da expectativa de uma safra maior no próximo ano.

Algodão

O cenário de oferta e demanda global para o algodão segue apertado, com a safra dos EUA muito impactada pela seca e com índices de qualidade abaixo do esperado, principal fator de sustentação para a commodity apesar da preocupação com a demanda global. Entretanto, uma vez que o algodão está vinculado ao setor vestuário e não ao alimentar, como outras commodities agrícolas, o risco de recessão e sobretudo uma desaceleração do crescimento da China podem ter efeitos mais duradouros. Por outro lado, o petróleo voltou a subir no mercado global e isso aumenta a pressão de custo na produção agrícola e também sobe o custo de fibras sintéticas, fatores que deve ajudar a manter os preços do algodão em patamares mais altos.

Considerando a importância do setor para o desenvolvimento global e para a economia brasileira, quer saber como ter mais exposição ao agro na sua carteira de investimentos? Confira nosso Trend Commodities Agrícolas FIM

Se você ainda não tem conta na XP Investimentos, abra a sua!