- Risco é individual e muda com o tempo: o risco real para um indivíduo não é a volatilidade dos ativos, mas não alcançar seus objetivos financeiros. Essa percepção varia de pessoa para pessoa e muda ao longo da vida, conforme idade, situação e tolerância emocional. Por isso, o portfólio ideal deve ser personalizado e adaptável;

- Evitar risco pode ser o maior risco: investimentos considerados “seguros” podem garantir que você não atinja suas metas. Em certos contextos, não tomar risco é uma atitude extremamente arriscada, especialmente quando há a necessidade de um retorno mínimo para cumprir compromissos futuros;

- O comportamento humano importa: a forma como percebemos o risco pode ser mais relevante do que o risco em si. Vieses psicológicos influenciam decisões de investimento e podem levar a escolhas ruins, mesmo com portfólios bem estruturados;

- Planejamento centrado em objetivos: a melhor forma de lidar com o risco é construir um planejamento financeiro que maximize a chance de atingir objetivos individuais. Isso envolve entender o perfil de cada pessoa e sua tolerância ao risco, e criar portfólios resilientes que suportem crises e oscilações.

Risco é, sem dúvida, um dos conceitos mais centrais e, ao mesmo tempo, mais controversos em vários campos do conhecimento. Economistas, psicólogos, engenheiros e gestores de recursos usam a palavra com significados muitas vezes distintos. Essa polissemia não é por acaso: risco é multidimensional, afetando tanto o mundo objetivo (probabilidade, volatilidade, estatísticas) quanto o mundo subjetivo (percepção, tolerância, medo, incerteza).

Risco pode significar coisas diferentes para pessoas diferentes sem que nenhuma esteja necessariamente errada. Além disso, tem características contraintuitivas para a maioria de nós.

Mas então, se a definição pode ser controversa e pessoas razoáveis têm dificuldade em concordar sobre o básico, vale a pena tentar abordar o assunto? Aí a resposta é inequivocamente SIM. Apesar dos pesares, existem muitas coisas que podemos falar e formas de pensar que nos ajudam a definir melhor a questão, e o mais importante, nos ajudam a gerir melhor as nossas finanças. A propósito, de acordo com o professor Andrew Lo, do MIT, se você entender risco e tempo, todo o resto da teoria de finanças é trivial.

Para quem espera que o conteúdo que está por vir tenha uma abordagem formal do assunto, com discussões sobre como modelar eventos raros, caudas de distribuição, VAR e outras métricas objetivas de cálculo de risco, pode interromper a leitura por aqui. Esse não é exatamente um texto para isso.

O objetivo deste material é apresentar alguns conceitos simples, porém que são muito úteis para entender como encarar o tema risco de forma mais qualitativa. Além disso, tentaremos mostrar alguns pontos contraintuitivos, tais como: em alguns momentos, não tomar risco, pode ser uma atitude extremamente arriscada. O ponto principal é ilustrar de forma prática algumas abordagens sobre o assunto.

“Existe o risco que você não pode jamais correr, e existe o risco que você não pode deixar de correr.”

Peter Drucker

A HISTÓRIA

O esforço humano de lidar com a incerteza remonta à Antiguidade. No passado, a observação dos astros e a leitura das entranhas de animais já esteve muito na moda como forma de lidar com o problema. Felizmente evoluímos muito, a modernidade trouxe a matemática e a estatística como formas mais rigorosas de compreender o incerto, a despeito de terem o enorme mérito de preservar os pobres animais, não apresentam necessariamente resultados superiores.

Ao longo de nossa história, lidar com a incerteza tem sido uma questão essencial. Qual a chance de termos uma boa colheita, de haver uma enchente, de uma tribo rival invadir meu território? Parece não haver uma resposta fixa e certa sobre o que vai acontecer no futuro, mas sim como uma gama de possibilidades, dentre as quais você espera ter capacidade de atribuir probabilidades de ocorrência, lembrando que mesmo o resultado menos provável não é impossível de ocorrer.

Nossa psicologia, inclusive, evoluiu de forma a rejeitar ou tentar minimizar a incerteza. Uma pergunta interessante é: por que isso? Por que evitar o incerto? Sem querer enveredar muito nesse campo, a verdade é que historicamente a incerteza tinha uma característica “assimétrica”. Se, por um lado, explorar um caminho novo poderia levar a descobrir uma nova árvore frutífera, do outro lado poderia levar ao caminho de um predador, e aí …

Curiosidade no mínimo peculiar: de onde vêm as primeiras tentativas de medir a incerteza, de quantificar o risco? Dos jogos de azar. Verdade. No século XVII, em uma série de correspondências que entrou para a história[1] entre dois gênios da matemática: Blaise Pascal e Pierre de Fermat desenvolvem a resposta para uma pergunta proposta por Luca Pacioli em 1494, sobre como dividir o resultado de um jogo inacabado.

Começa aí o tratamento formal do risco, que entra hoje em campos tão diversos quanto uma apólice de seguros e a construção de uma ponte. Realmente um dos grandes avanços da humanidade.

Para quem acha que paramos por aí, tente rodar os “super na moda” modelos de inteligência artificial, incluindo os LLMs como o ChatGPT, sem usar estatística Bayesiana e veja o que acontece. Ou mesmo entender o resultado de um teste de COVID e descubra como algo com 95% de acurácia, pode, em algumas situações, estar errado 90% das vezes.[2]

A DEFINIÇÃO TRADICIONAL E ALGUNS DE SEUS PROBLEMAS

A teoria tradicional de finanças nos diz que uma definição adequada de risco é a volatilidade, ou seja, o quanto o preço de um ativo oscila. Quanto maior a oscilação, maior o risco. Tal definição surge com a “escola de Chicago” nas décadas de 1940/50 e domina o campo das finanças até hoje. Essa definição está no coração da Teoria Moderna de Portfólio (Markowitz), do CAPM (Sharpe, Lintner e Mossin) e de métricas como o Value at Risk.

A volatilidade pode ser um indicador da presença de risco, mas não o risco em si. Ela, sem dúvida, tem seus méritos, mas será que nos dá a visão completa?

Do ponto de vista do planejamento financeiro de um investidor individual, a resposta nos parece ser: não. Essa é pelo menos uma visão insuficiente. Tal ponto tem o respaldo do investidor mais icônico da nossa geração, Warren Buffett, que é conhecido por desconsiderar as métricas de risco propostas pela teoria clássica de finanças. Para ele, risco está mais relacionado à possibilidade de perda permanente de capital ou de não atingir seus objetivos de longo prazo.

Mas qual o motivo da necessidade de uma visão diferente? Aqui, a resposta é simples: qual o objetivo de um bom planejamento financeiro? Não é assegurar que o investidor atinja seus objetivos de longo prazo? Deveria ser. Assim sendo, a visão de risco deixa de ser o quanto seus investimentos oscilam no curto prazo e passa a ser não ter dinheiro suficiente no longo prazo para honrar seus compromissos financeiros pessoais.

RISCO X INCERTEZA – O LEGADO DE FRANK KNIGHT

Aqui entra uma distinção crucial proposta por Frank Knight, em Risk, Uncertainty and Profit (1921). Para Knight:

- Risco é quando os resultados futuros são desconhecidos, mas suas probabilidades podem ser estimadas. É o terreno das seguradoras, dos cassinos, dos modelos de Value at Risk.

- Incerteza é mais radical: não só não sabemos o resultado, como não conseguimos atribuir probabilidades confiáveis. É o domínio do “desconhecido, desconhecido”.

Nas palavras do próprio Knight, “a incerteza genuína não é suscetível de mensuração”. É o que Nassim Taleb mais tarde chamaria de “cisnes negros”.

Essa diferença é fundamental porque, em finanças, confundimos constantemente risco com incerteza. Modelos estatísticos funcionam bem quando lidamos com o primeiro; mas podem gerar falsa sensação de segurança quando, na verdade, estamos imersos no segundo.

“A inteligência de um indivíduo é medida pela quantidade de incertezas que ele é capaz de suportar.”

Immanuel Kant

DE ONDE VEM O RISCO?

Essa á outra pergunta com muitas facetas e, para variar, muitas delas pouco intuitivas.

O risco pode vir do próprio preço que pagamos por um ativo. Um título de crédito de uma empresa de alta qualidade (“AAA”), comprado a um prêmio excessivo, pode ser mais arriscado do que a ação de uma empresa com fluxo de caixa volátil comprada a um grande desconto do seu valor justo. Ou seja, o próprio preço de um ativo pode ser uma fonte de risco.

O investidor lendário Howard Marks usa o exemplo das “Nifty Fifty”, um grupo de ações que na década de 60 eram consideradas as melhores e mais seguras empresas americanas. Por isso, o preço dessas ações atingiu níveis bastante elevados, mas elas vieram subsequentemente a perder mais de 50% de seu valor.

De todo modo, como já dissemos no começo, o risco não se limita a oscilações de mercado ou à inflação. Existem diversas outras fontes de risco, ou melhor, de incertezas, muitas delas pouco intuitivas. O risco então pode vir de todos os lugares. Podemos ter eventos geopolíticos como a Guerra da Ucrânia, desastres naturais como o terremoto em Fukushima, atos terroristas, etc.

Mas não é só daí. O risco pode ser inerente ao próprio funcionamento do mercado. Algumas teorias foram desenvolvidas para provar que a ausência de crises é uma impossibilidade lógica. O economista Hyman Minsky, em outro livro que recomendamos fortemente[3], cria uma cadeia lógica difícil de ser refutada para a existência recorrente de crises. Em períodos de prosperidade e baixa incerteza, nos sentimos mais confiantes. Tal confiança, reforçada pela boa performance recente dos ativos, nos leva a minimizar a possibilidade de eventos negativos. Com isso, assumimos mais risco, e ao assumir mais risco tornamos o sistema mais vulnerável a choques que, eventualmente, levarão a uma crise. Em suma, “Estabilidade gerando Instabilidade” é o princípio básico.

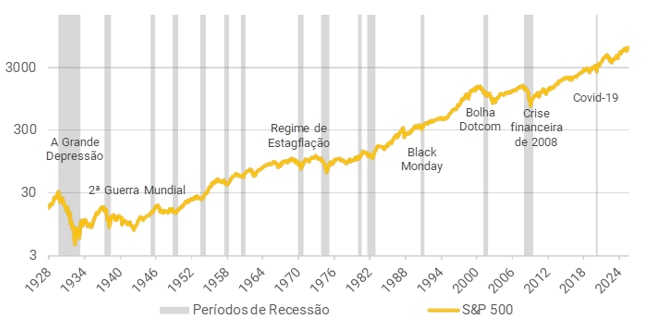

A propósito, uma crise financeira é um risco? Pense com calma. Aquilo que parece uma pergunta tola, pode adquirir outra conotação com um pouco mais de reflexão. Se associamos risco a incerteza, então para um investidor de longo prazo, uma crise não é um risco, ela passa a ser uma certeza. Qual a probabilidade de nos próximos 20 anos não enfrentarmos uma recessão ou crise de alguma forma? Provavelmente tende a zero. A história nos diz que ciclos longos sem algum tipo de perturbação não existem.

Ou seja, vamos enfrentar crises ao longo do nosso horizonte de investimento, e levando em conta nossa reação comportamental, torna-se essencial a construção daquilo que chamamos de portfólios resilientes, que possam enfrentar crises com níveis de perda relativamente contidos.

Aqui não custa lembrar a lógica de retornos compostos: um portfólio que cai 99% e depois sobe 100% ainda assim está com um nível de perda de 98%. Evitar movimentos dessa magnitude são cruciais na gestão de patrimônio financeiro.

ADICIONANDO FINANÇAS COMPORTAMENTAIS

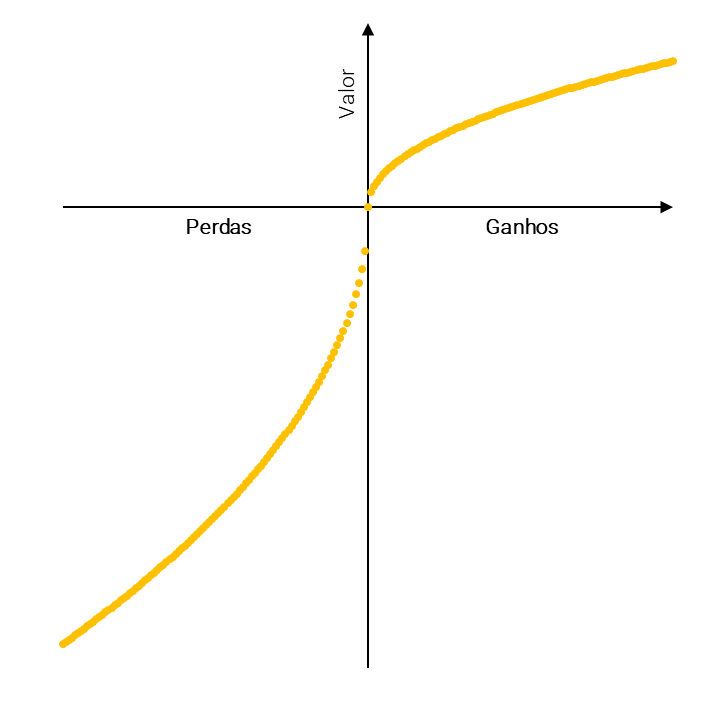

Não é que as oscilações não importem. Elas inclusive adquirem uma dimensão maior quando juntamos as finanças comportamentais. Esse campo, que combina finanças e psicologia, nos diz que tais oscilações podem ter um impacto desproporcional na forma como percebemos o risco.

A percepção de risco é tão relevante quanto sua realidade objetiva. Surgem várias explicações, como a teoria do prospecto, que nos diz que a dor psicológica da perda é duas a três vezes superior ao prazer do ganho.

Dada nossa reação a perdas (ainda que temporárias) devemos levar isso em conta ao construir portfolios. Aquela ideia de que vamos elaborar o portfólio ideal para nossos objetivos, depois vamos para a proverbial ilha deserta e só checaremos os resultados de nossos investimentos ao voltar muitos anos depois, pode ser até lúdica e divertida, mas não corresponde à realidade.

Dessa forma, um dos princípios da teoria clássica de finanças é violado pelo nosso comportamento. Não adianta ter um portfólio que pode ter um retorno esperado bastante elevado ao final de um longo período, se no meio do caminho ele sofrer uma perda tão grande que, por aversão ao risco, leve o investidor a vender seus ativos antes de chegarmos ao final do período.

Existem uma série extensa de vieses comportamentais que nos levam a tomar decisões subótimas de investimento. Mas isso é um tema extenso que abordaremos em outro material. Para quem quiser já se profundar mais no assunto, recomendamos o espetacular “Rápido e Devagar”, de Daniel Kahneman.

Para consultores e assessores de investimentos, que cuidam de patrimônio financeiro de indivíduos e famílias, reconhecer esses vieses é ainda mais essencial: um portfólio ótimo no papel pode fracassar se não for psicologicamente suportável para o investidor.

AVERSÃO AO RISCO COMO CARACTERÍSTICA PARTICULAR

Então, o objetivo final se torna criar portfólios resilientes, alinhados com a capacidade de cada investidor de tolerar risco. O nível de perda tolerável é claro, varia de pessoa para pessoa. Uma coisa que já sabemos é que aversão ao risco é individual. Não existe uma solução que seja adequada a todos os investidores.

Nossa capacidade de tolerar riscos muda ao longo do tempo, de acordo com nossa idade e especificidades. Sabendo então qual a tolerância ao risco de cada investidor, devemos entender que o risco é algo a ser gerenciado e controlado ao longo do tempo, mas não para ser evitado.

Essa parte é extremamente importante e tem que ser levada em conta durante a construção dos portfólios. Ela implica, necessariamente, que o portfólio ótimo é único, cada um de nós exige uma solução diferente. Essa, junto com a análise detalhada da situação de cada indivíduo, é a raiz do planejamento financeiro.

VOLTANDO AO PONTO PRINCIPAL (E CONTRAINTUITIVO)

O ponto principal aqui é defender a ideia de que, do ponto de vista individual de cada investidor, a chance de não ter recursos para honrar quaisquer que sejam seus compromissos ao longo da vida, nos parece a definição mais adequada de risco. Todas as demais (volatilidade, perder dinheiro, etc…) parecem ser um caso particular dessa “classe maior”. Dificilmente alguém que perde constantemente dinheiro irá alcançar seus objetivos.

Mas daí, surge um ponto bem contraintuitivo: não correr risco pode ser arriscado? Usando a definição acima, a resposta é: SIM. Imagine um investidor que precisa de um retorno de 6% (em dólares para facilitar a conta) para compor capital de forma a ser capaz de honrar seus compromissos de longo prazo. Se ele investir em títulos longos do governo norte-americano, ele garante atualmente algo em torno de 4,0%, ou seja, ao investir em um ativo considerado pouco arriscado[4] ele garante com 100% de certeza de que não vai atingir seus objetivos. Ou seja, ao escolher um ativo “seguro”, ele incorre em um risco enorme.

CONCLUSÃO

Risco é uma variável multifacetada que pode (e deve) ser analisada por vários prismas. Não existe, mesmo a nível acadêmico, uma resposta única que seja unanimidade. Medidas como volatilidade, semi-volatilidade, VAR, testes de stress, todas são úteis, mas não nos permitem ter uma visão completa.

No entanto, ao nível do investidor individual, ganhamos muito ao focar a resposta em um ponto específico e crucial: não ser capaz de atingir seus objetivos financeiros. Ao adotar essa medida como parâmetro principal, focamos naquilo que realmente importa, e ao mesmo tempo englobamos, ainda que indiretamente, várias das medidas anteriores. Dessa forma, um planejamento financeiro bem-feito, especificando as características de cada pessoa e uma visão adequada da aversão a risco, todas únicas para cada indivíduo, e a construção de um portfólio resiliente, são as medidas que nos parecem maximizar a probabilidade de que cada indivíduo atinja seu objetivo, e com isso, minimize seu risco individual.

[1] Uma ótima leitura sobre o tema é: “The unfinished game: Pascal, Femat and the Seventeenth Century Letter that Made the World Modern” – Keith Devlin

[2] Sim, isso é totalmente possível. Ninguém falou que estatística tinha que ser intuitiva.

[3] “Stabilizing an Unstable Economy” – Hyman P. Minsky

[4] Vamos em outro texto questionar essa definição de baixo risco desses títulos

Se você ainda não tem conta na XP Investimentos, abra a sua!