Construir patrimônio no longo prazo vai além de escolher bons ativos — exige consistência. E é justamente aí que muitos investidores escorregam: sabem que investir regularmente faz diferença, mas acabam ignorando práticas simples que aceleram o crescimento da carteira.

Uma dessas práticas é o reinvestimento dos proventos. E aqui entra um ponto essencial: automatizar decisões financeiras pode ser tão importante quanto escolher bons ativos. A economia comportamental mostra como transformar intenção em ação.

O programa “Save More Tomorrow” (SMarT), criado por Thaler & Benartzi, revelou que decisões automáticas e ajustes graduais podem triplicar a taxa de poupança em menos de três anos. A principal lição? Quando a decisão financeira é padronizada — como reaplicar os proventos assim que caem na conta — a procrastinação perde força e o hábito se consolida.

Nos FIIs, esse princípio funciona especialmente bem. Ao automatizar o reinvestimento, o investidor ativa um motor de crescimento contínuo: cada provento reaplicado aumenta a base de cotas, que por sua vez gera mais renda no mês seguinte. É o efeito bola de neve em ação.

Neste texto, mostramos de forma prática porque o reinvestimento é peça-chave na construção de renda recorrente. E como o conceito de retorno total ajuda a enxergar o impacto real dessa estratégia no longo prazo.

O que é reinvestimento de proventos?

No Brasil, diversos ativos financeiros dão acesso a geração de renda periódica, como: (i) títulos de renda fixa; (ii) ações, por meio de dividendos e juros sobre capital próprio (JCP), conforme a política de distribuição de cada empresa; (iii) fundos listados, tais como Fundos Imobiliários (FIIs), Fiagros, FI-Infras e FIP-IEs; e (iv) ETFs voltados à distribuição de proventos.

É comum que investidores iniciantes se interessem por fundos imobiliários pela perspectiva da renda passiva. Afinal, por exigência legal, esses fundos devem distribuir ao menos 95% do lucro auferido a cada semestre para manter a isenção tributária, o que os torna eficientes na geração de renda recorrente — geralmente distribuída mensalmente aos cotistas.

A lógica é simples: além da possibilidade de ganhos de capital com a valorização das cotas, o investidor passa a contar com um fluxo mensal de rendimentos isentos que poderá ser utilizado para complementar ou cobrir despesas pessoais. O que poucos sabem, contudo, é o que acontece com o patrimônio investido quando esse dinheiro é utilizado para a compra de novas cotas.

Reinvestimento é a prática de reaplicar os lucros distribuídos por um ativo — no caso dos FIIs, os rendimentos pagos mensalmente aos cotistas.

Ao reinvestir sistematicamente os proventos recebidos de fundos imobiliários ou ativos similares, o investidor aumenta gradualmente sua quantidade de cotas e, consequentemente, a base sobre a qual incidirão os rendimentos futuros.

Quando aplicada em ativos de qualidade, essa técnica acelera a formação de patrimônio por meio do efeito dos juros compostos, popularmente conhecido como “efeito bola de neve”.

Rentabilidade e acúmulo de patrimônio no longo prazo

Uma fórmula geralmente usada para medir o volume do patrimônio investido é:

Patrimônio investido = preço da cota × quantidade de cotas

No entanto, muito se fala do primeiro fator (preço do ativo) e pouco do segundo (quantidade).

Embora o preço do ativo costume receber mais atenção, a quantidade de cotas é igualmente relevante para o crescimento patrimonial— e é justamente nesse ponto que o reinvestimento faz diferença.

Ao reaplicar os proventos recebidos, o investidor amplia sua posição sem a necessidade de aportar novos recursos. Quanto mais cotas acumuladas, maior o volume de proventos futuros, criando um ciclo contínuo de crescimento a longo prazo.

Em janelas mais longas, esse mecanismo faz toda a diferença na rentabilidade do investimento, mesmo em cenários em que o preço da cota permanece estável. E essa é a razão pela qual comparar a performance de um ativo apenas com base na variação do seu preço em relação ao custo de aquisição (preço médio) pode levar a conclusões incompletas, pois exclui uma parcela relevante do retorno a longo prazo.

Rentabilidade potencializada com FIIs

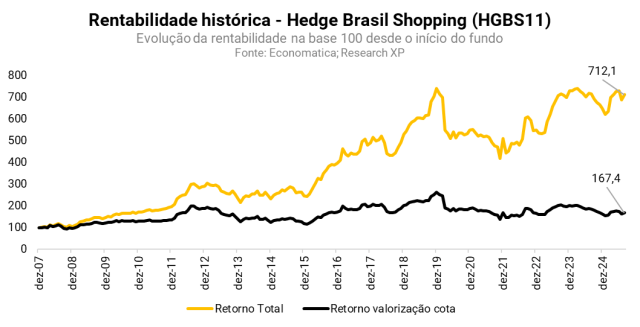

Para mensurar o impacto do reinvestimento no universo dos fundos imobiliários, podemos tomar como exemplo o desempenho histórico do Hedge Brasil Shopping (HGBS11), um dos fundos de shopping mais tradicionais do mercado, com mais de 18 anos de existência.

Conforme os dados abaixo, a rentabilidade histórica do fundo considerando o reinvestimento dos rendimentos foi de 612,1% no período, o que equivale a um retorno anualizado de 11,6%. Por outro lado, ao se considerar apenas a valorização da cota no mercado, a rentabilidade foi de 67,4% no mesmo intervalo.

Diante dos dados apresentados, fica claro que, em uma classe de ativos voltada à geração de renda recorrente: (i) o reinvestimento dos rendimentos proporciona, no longo prazo, um crescimento patrimonial significativamente superior ao obtido sem essa prática; e (ii) a análise isolada da rentabilidade com base apenas na valorização das cotas está longe de refletir todo o retorno gerado por estes ativos.

Por isso, é fundamental considerar o retorno total como métrica principal de avaliação.

Reforçando o conceito de retorno total

O Retorno Total (Total Return, TR) é a métrica que avalia a performance de um investimento ao considerar tanto a variação de preços quanto o reinvestimento dos proventos. Ele combina o Retorno de Preço (Price Return, PR) com os rendimentos reaplicados.

Essa abordagem é essencial para mensurar corretamente a rentabilidade de ativos financeiros. Por isso, diversos índices americanos já incorporam o reinvestimento em seus cálculos, como o S&P 500 Total Return (SPXTR) e o FTSE Nareit U.S. Index, que mede o desempenho do mercado de REITs nos Estados Unidos. No Brasil, o IFIX também adota a metodologia de retorno total, reforçando a importância dessa prática para uma análise mais completa dos resultados.

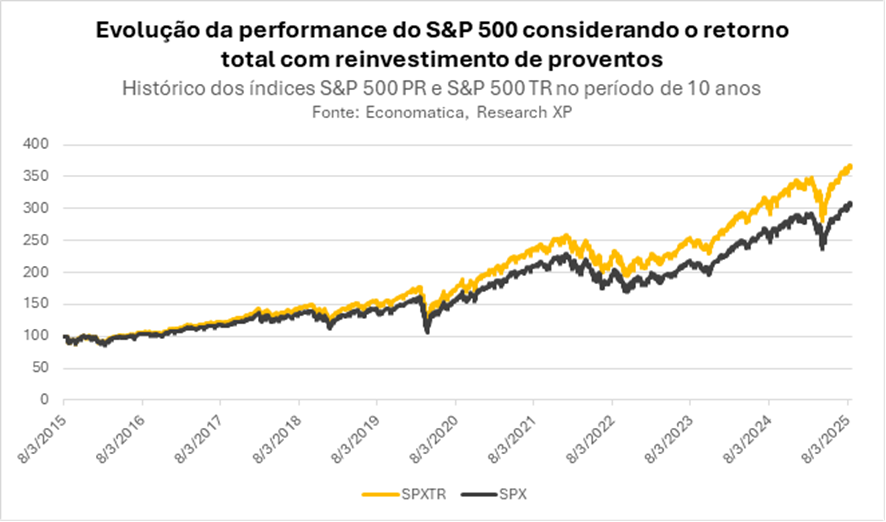

Índices nos EUA: S&P 500 e FTSE Nareit

A versão mais conhecida do S&P 500 é baseada na capitalização ajustada ao free float (ações disponíveis para negociação) e utiliza um divisor que suaviza os impactos de eventos corporativos, como pagamento de proventos ou desdobramentos. Essa é a versão Price Return (PR), que reflete apenas a variação ponderada dos preços.

Já a versão S&P 500 Total Return (SPXTR) incorpora também os dividendos. Na prática, os proventos são convertidos em pontos do índice, simulando sua reaplicação imediata na mesma cesta de ativos — o que permite capturar o retorno total do investimento.

O gráfico acima ilustra claramente a diferença de desempenho entre os dois índices ao longo do tempo. No período de 03/08/2015 a 20/08/2025, o Total Return (SPXTR) acumulou uma rentabilidade de 264,4%, enquanto o Price Return (SPX) registrou 204,9%. Essa diferença de 59,54 pontos percentuais (p.p.) evidencia o efeito cumulativo do reinvestimento, reforçando como essa prática pode ampliar significativamente os retornos no longo prazo.

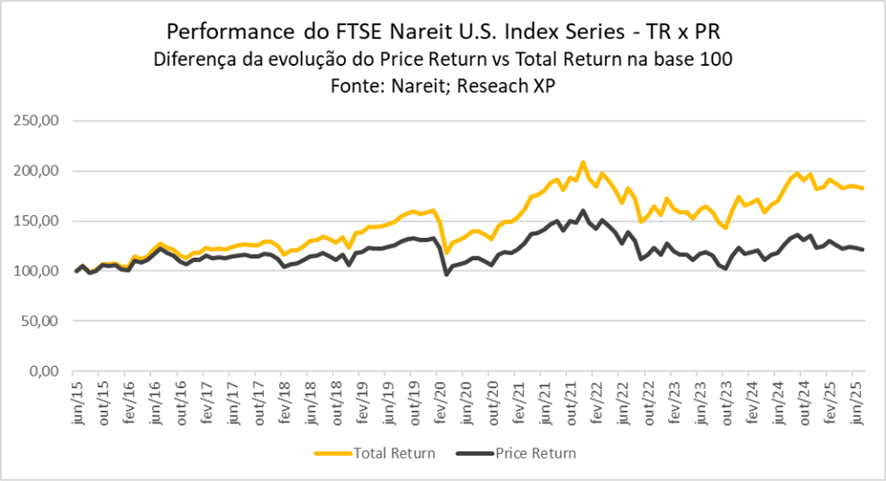

Outro exemplo relevante são os REITs, ativos negociados nos EUA que se assemelham aos fundos imobiliários brasileiros. Por exigência regulatória, esses veículos devem distribuir ao menos 90% do lucro tributável, o que torna os dividendos uma parte essencial do retorno, assim como ocorre com os FIIs no Brasil.

No período analisado, o índice de retorno total do FTSE Real Estate Index apresentou uma valorização de aproximadamente 82,9%, enquanto a versão que considera apenas a variação de preços registrou apenas 21,6%.

Além disso, embora choques como o de 2020 — ano marcado pela pandemia da COVID-19 — tenham impactado negativamente ambas as rentabilidades, a reincorporação mensal dos dividendos naquele período favoreceu o desempenho do índice de retorno total após o evento.

Esse último exemplo reforça um ponto central: em classes de ativos que distribuem proventos recorrentes, o que realmente importa é o retorno total. Nesses casos, a reaplicação disciplinada dos proventos deve estar alinhada à estratégia do investidor que busca renda passiva consistente no longo prazo.

Além disso, o comportamento do gráfico acima também evidencia o paralelo dos Reits com os FIIs: ao focar apenas no desempenho de preço, ignora-se uma parte relevante do retorno — a renda distribuída. Por isso, a mensagem é clara: em janelas longas, a curva de retorno total tende a se distanciar da curva de preço, justamente por incorporar os dividendos reaplicados. É exatamente esse o efeito observado quando os proventos dos FIIs são reinvestidos mês a mês.

Ainda assim, mesmo com essa leitura consolidada, é comum que investidores que desejam reinvestir os proventos não consumidos acabem não o fazendo por falta de tempo, disciplina ou outras demandas do dia a dia — o que compromete a formação de poupança ao longo do tempo.

Da teoria à prática: Como transformar proventos em patrimônio

Para o investidor de FIIs, reinvestir os proventos é tão essencial quanto escolher bons ativos. É essa prática que coloca a renda distribuída a serviço da capitalização, aumentando a quantidade de cotas mês a mês. Além disso, a métrica adequada para acompanhar essa trajetória é o retorno total — o gráfico de preço pode ser ilustrativo, mas é incompleto. Em janelas longas, a diferença entre “receber e gastar” e “receber e reaplicar” se amplia, pois a renda acumulada passa a gerar ainda mais renda. A discussão tributária pode afetar o valor líquido de parte das cotas, mas não altera o mecanismo de composição de retorno.

No plano da execução, automatizar o reinvestimento elimina dúvidas e transforma a disciplina em prática. Essa engrenagem reduz o desvio entre a intenção de construir patrimônio e a ação concreta, sustentando a trajetória potencial defendida ao longo desta análise.

Se o seu objetivo é gerar renda passiva com fundos imobiliários, confira nossas carteiras recomendadas. Elas reúnem os melhores fundos do mercado, com critérios de rentabilidade, segurança e diversificação, para apoiar sua estratégia de longo prazo.

Se você ainda não tem conta na XP Investimentos, abra a sua!