Passado o mês de março, a indústria brasileira de fundos teve uma recuperação parcial em abril, com resultados positivos entre as diferentes classes e destaque para fundos de ações e multimercados – os produtos de crédito, apesar dos retornos negativos no acumulado do mês em geral, apresentaram sinais de estabilização e retomada de performance, sobretudo na segunda quinzena. O mês foi marcado pela atuação dos bancos centrais e governos, a nível global, com a injeção de estímulos fiscais e monetários nas economias. No Brasil, a atenção dos gestores esteve voltada não só ao acompanhamento da evolução do quadro epidêmico e seus impactos na economia local, mas também aos conflitos políticos, que se intensificaram em abril, mês marcado pela saída dos ministros Luiz Henrique Mandetta e Sérgio Moro.

Em termos de captação líquida, o saldo da indústria foi negativo em abril, com saída líquida de R$ 72,5 bilhões em ativos sob gestão (fonte: Economatica), entre os fundos tradicionais (CVM 555). Novamente, o destaque negativo ficou por conta dos produtos de renda fixa, enquanto os fundos de ações seguiram com saldo positivo.

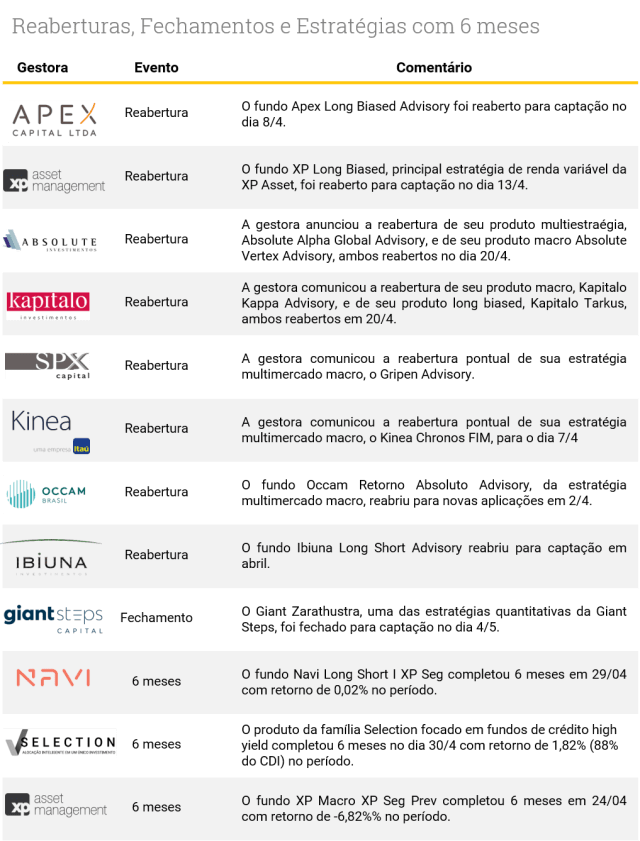

No mês, assim como em março, diversos fundos foram reabertos para captação, seja pelo nível acumulado de resgates, ou pela atratividade do patamar de preços dos ativos, na opinião dos gestores. Dessa forma, o movimento abre grandes oportunidades para os investidores.

Principais Indicadores

Fundos Multimercados

Depois do período de turbulência e perdas elevadas que marcou o quadro dos multimercados no mês de março, a indústria teve uma recuperação parcial e generalizada em abril. A intensificação dos estímulos monetários e fiscais implementados ao redor do mundo, em conjunto com o relaxamento de restrições sanitárias impostas em economias importantes, como países da Ásia e da Europa, contribuiu para um ambiente favorável aos ativos de risco, com altas mensais do Ibovespa (10,3%), dos títulos públicos atrelados a taxas prefixadas (IRF-M: 1,1%) e à inflação (IMA-B: 1,3%) e do Índice de Multimercados da Anbima (IHFA: 2,9%).

Entre os multimercados, os fundos de estratégia Macro – os mais representativos – tiveram performance média de 2,3% (contra 0,28% do CDI), com retornos variando entre -0,84% e 14,68%, em grupo monitorado pela equipe de fundos da XP.

Em linhas gerais, ainda persiste a postura cautelosa entre os gestores, apesar do aumento marginal da utilização de risco dos fundos em abril. As posições mais comuns nos portfólios têm sido as apostas a favor da queda dos juros no Brasil, com vencimentos curtos, além da compra do dólar, seja como uma posição direcional, a favor da valorização da moeda, ou como uma proteção para o restante do portfólio.

Quanto às perspectivas dos gestores para a economia doméstica, as projeções dos principais indicadores têm sido revisadas nas últimas semanas e cresceu a percepção de que teremos um aprofundamento da recessão. Em consulta realizada com gestores da plataforma da XP no dia 5 de maio, às vésperas da reunião do Copom, as projeções para a variação do PIB brasileiro em 2020 variaram entre -3,30% e -7,50%.

Por fim, entre os multimercados, os fundos quantitativos também destacaram-se com retornos no campo positivo em geral, capturando ganhos pela recuperação dos ativos de risco e pelo seguimento de tendências. As estratégias de arbitragem, por sua vez, com uma dinâmica específica e pouco correlacionada aos movimentos direcionais de mercado, também tiveram retornos expressivos.

Fundos de Crédito

O mês de abril começou com a continuação da correção iniciada em março no mercado secundário de debêntures e de letras financeiras, principalmente para papéis mais líquidos, geralmente os de empresas com melhor risco de crédito, as chamadas high grade. As cotas dos fundos da classe continuaram sofrendo até meados do mês quando passamos a ver uma recuperação.

O gráfico do spread do IDEX-CDI, índice criado pela JGP que leva em consideração debêntures líquidas do mercado e indexadas ao CDI, mostra que o prêmio médio pago pelas debêntures sobre o CDI chegou a 5% no dia 8 e desde então tem caído e atingiu 3,8% no fim de abril.

Dois fatores contribuíram para a melhora:

1) novos investidores na compra (fundos multimercados e fundos de ações, além das tesourarias de grandes bancos);

2) ações do Banco Central e BNDES, que juntos irão injetar mais de R$ 1 trilhão no mercado de crédito direta ou indiretamente.

É sempre importante lembrar que as empresas que compõem as carteiras dos fundos de crédito high grade são as maiores empresas do país que, após a recessão dos anos de 2014 a 2016, fortaleceram ainda mais suas operações com redução de seus custos e despesas e alongamento de suas dívidas. Natura e Lojas Americanas são dois exemplos de empresas que estão nas carteiras e podem sair da crise ainda mais fortalecidas.

Mesmo com aumento da incerteza e do risco na economia como um todo, os gestores dos fundos de crédito high grade continuam tranquilos com as empresas que possuem em suas carteiras.

Apesar de recente melhora, as taxas estão substancialmente mais altas do que antes da crise. Papéis que pagavam em torno de CDI+1.30% agora estão pagando próximo de CDI+4.00%. Com isso, mesmo descontando os custos, o carrego dos fundos está bastante atrativo, principalmente se for levado em conta o fato de o risco de crédito que esses fundos possuem ser bastante baixo.

Fundos de Ações

O mês de abril foi marcado por uma recuperação nos mercados acionários mundo afora, após as grandes quedas sofridas no primeiro trimestre de 2020. Os mercados se animaram com a redução do ritmo de contaminação pela Covid-19 nos países desenvolvidos, o que pode levar a um início de flexibilização das medidas de isolamento social e uma consequente retomada da atividade econômica.

As principais bolsas globais tiveram altas expressivas durante o mês, com destaque para as as bolsas dos EUA. O índice NASDAQ subiu 14,45% e S&P 500 teve ganhos de 12,68%.

No Brasil, o Ibovespa seguiu a animação externa e subiu 10,25% no mês. Apesar disso, as preocupações com o avanço do Covid-19 e o agravamento da crise política seguraram uma recuperação ainda maior.

Os fundos de ações, tanto os Long Only quanto os Long Biased, tiveram boas retornos durante o mês. A média dos fundos da plataforma XP que fazem parte da categoria Long Only tiveram, na média, uma alta de 12,28%. Já os Long Biased subiram 11,40% na média.

No geral, os gestores têm se mostrado cautelosos nas alocações. Apesar da maioria deles estar com uma alocação alta, existe uma clara preferência por alguns tipos específicos de papéis, como:

- Empresas de setores ditos mais defensivos, como o de energia elétrica

- Empresas que vão sofrer agora, mas que possuem balanço robusto e são dominantes em seus setores, podendo ficar ainda mais fortalecidas após essa turbulência

- Empresas que se beneficiam do atual cenário, como as que possuem boas operações de comércio eletrônico

- Empresas exportadoras que se beneficiam com o câmbio depreciado, como as de commodities

Fundos Internacionais

Em abril, os mercados globais tiveram uma recuperação parcial, e os retornos foram positivos para os ativos de risco em geral, depois de um período extremamente turbulento e negativo em março. A retomada marginal pelo apetite a risco global foi influenciada, entre outros fatores, pelas novas rodadas de estímulos monetários e fiscais ao redor do mundo, além do relaxamento de medidas de distanciamento social em economias relevantes, como na Europa e Ásia.

Nesse ambiente, o VIX, índice que mede a volatilidade do mercado acionário americano – também conhecido como “índice do medo” – registrou queda expressiva, porém ainda se encontra em patamares elevados, se comparado aos meses de janeiro e fevereiro. À medida que caia a volatilidade dos ativos de risco em geral, é esperado que os gestores retomem gradativamente a utilização de risco nos portfólios.

No mercado de ações, o mês foi marcado por retornos expressivos nos diferentes continentes, com destaque para o S&P 500, que subiu 12,7% no mês (em dólar). Desde o fundo da série do índice em 2020, no dia 23 de março, o S&P 500 teve alta de 76,8% até o fechamento de abril. Por outro lado, os fundos de ações globais em geral ainda acumulam perdas em 2020.

As condições de mercado também foram favoráveis aos fundos de crédito, tanto no universo investment grade quanto high yield, na medida em que os prêmios de risco de crédito caíram parcialmente no mês – depois de atingirem as máximas históricas ao longo do março. Com o nível de preços bastante atrativo para os ativos de crédito, diversos fundos de investimento aumentaram taticamente suas exposições nesse mercado, movimento que também se deu no Brasil – para o caso de alguns multimercados.

Ao longo do período da crise, os fundos internacionais têm ganhado destaque entre os investidores brasileiros com maior ritmo de captação, uma vez que, nas perspectivas atuais de cenário macroeconômico e taxas de juros no Brasil, esses produtos representam uma alternativa de diversificação da carteira dos investidores. Por meio de plataformas como a da XP, o investidor consegue facilmente acessar estratégias globais, destinadas não só a investidores qualificados, mas também para o público geral.

Radar de Mercado

Confira o relatório completo em pdf

Se você ainda não tem conta na XP Investimentos, abra a sua!