Não faz muito tempo que apresentamos um panorama completo sobre a recente evolução dos fundos de previdência, mostrando histórico, mudanças regulatórias, oportunidades e um dado interessante: a concentração de recursos em fundos de uma única classe de ativos, onde cerca de 98% da alocação total da indústria de previdência está em fundos classificados como renda fixa.

A grande verdade, é que muitos investidores enxergam na renda fixa uma certa segurança de ter uma remuneração muitas vezes mais tímida, em detrimento de correr menores riscos, ao menos em tese. Entretanto, apesar da classe ser reconhecida por ter menor volatilidade se comparada, por exemplo, com a renda variável, é necessário compreender que existem diferentes alternativas de produtos dentro da renda fixa, com diversas estratégias, subclasses, prazos de resgate, custos (taxa de administração no caso de fundos) e níveis de riscos. Além disso, muitas instituições seguem oferecendo produtos caros e com rentabilidade abaixo do custo de oportunidade, o CDI, exigindo do investidor maior atenção na seleção de produtos para evitar ficar investido em um fundo ineficiente por muitos e muitos anos.

Separando o joio

A forte concentração de alocação em fundos de previdência classificados como renda fixa realmente chama atenção, porém, quando olhamos no detalhe a indústria de fundos de previdência é possível identificar alguns dados mais do que preocupantes, como a concentração de recursos em grandes bancos, em fundos ineficientes que são verdadeiramente assustadores quando olhamos a suas taxas de administração versus os retornos obtidos, mesmo em prazos mais longos.

Ao fazer uma análise separando apenas os fundos de previdência classificados como renda fixa, é possível perceber que a situação consegue ficar pior, onde novamente localizamos muitos investidores que estão pagando taxas altas para ter seu dinheiro rendendo abaixo do CDI e até mesmo da inflação, acreditando que estão seguros por estar em um fundo de renda fixa. Pensando em mostrar os danos desse tipo de alocação, separamos 5 exemplos de fundos de previdência das maiores instituições bancárias do país, que possuem os maiores patrimônios da indústria, todos acima de R$1 bilhão, cobrando taxas de administração anuais acima de 1,5% ao ano, o que consideramos abusivo para a estratégia renda fixa e ainda mais para o que oferece o fundo em termos de retorno. Chamamos atenção também para o PL médio desses fundos que passam da casa dos bilhões, o que sugere que existem centenas ou milhares de investidores que possuem seus recursos de previdência mal investidos.

Se olharmos para a tabela acima com atenção veremos que alguns deles entregam um retorno ao investidor menor do que o percentual pelo qual são remunerados com a taxa de administração, ou seja, em termos práticos, por exemplo, o investidor paga 1,80% ano ano e recebe um retorno de 1,17% nesse mesmo período.

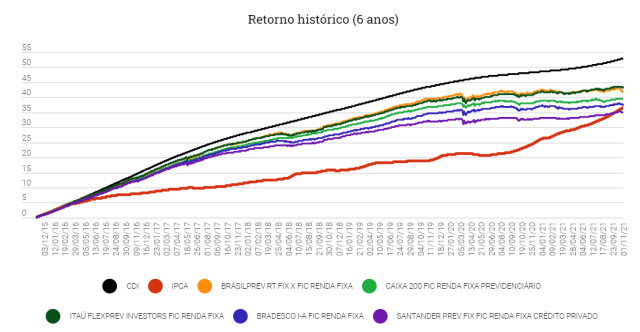

Considerando esses mesmos fundos que tem existência superior a 6 anos, vamos encontrar na composição desses fundos tanto títulos públicos quanto privados, em sua maioria, com rentabilidade pós fixada, mas também é possível encontrar títulos prefixados e indexados a inflação no portfólio deles. Alongando o prazo de análise, até porque incentivamos que principalmente na previdência o investidor olhe para períodos superiores a 6, 8 ou até 10 anos, veja o que constatamos sobre a rentabilidade desses fundos comparada com a variação do CDI e o IPCA, índice oficial de inflação, nesse período.

Mesmo em uma janela longa esses fundos não foram capazes de superar o rendimento do CDI, que poderia ser obtido com um simples investimento um fundo que rendesse 100% do CDI ou até mesmo em um título público como o Tesouro Selic. Para o investidor, ter o dinheiro aplicado nesse tipo de produto, significa mais do que ter um rendimento ruim, em muitos casos a chance desse investidor não conseguir acumular patrimônio ao longo dos anos e não obter os renda futura para sua aposentadoria, é alta.

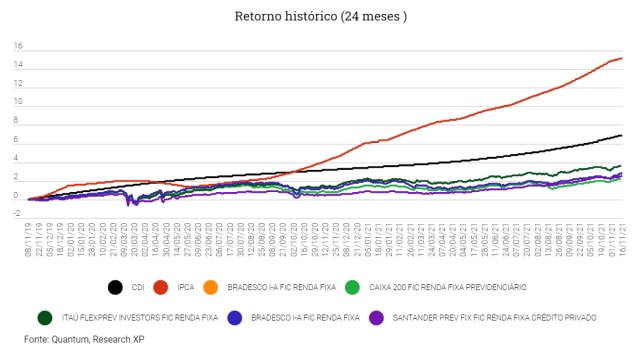

Quando comparamos com a inflação, no mesmo período, muitos deles obtiveram retornos parecidos com o IPCA nesse período, alguns um pouco abaixo e outros um pouco acima, o que ao menos traz o conforto de que conseguiram garantir aos seus cotistas a manutenção do poder de compra dos recursos ao longo desses 6 anos. Entretanto devemos ter cuidado, pois a situação muda quando olhamos em uma janela mais curta dos últimos 24 meses – onde temos a inflação em ritmo acelerado de alta e esses mesmo fundos apresentando retorno acumulado muito abaixo do IPCA. Em um país com histórico de inflação mais alta como o Brasil é importante estar atento a grandes períodos em que os rendimentos ficam “rodando” abaixo do IPCA, o que sugere corrosão do poder de compra.

Apenas lembrando rapidamente do que vivenciamos no Brasil (e no mundo) nesses últimos meses: início da pandemia no começo de 2020, seguida por uma grave crise financeira, juros que estavam historicamente nos níveis mais baixos, injeção de estímulos na economia, tendo como uma das resultantes uma disparada da inflação, entre outros fatores globais, inflação essa que está persistentemente alta e vem fazendo com que a taxa de juros no Brasil começa a escalar para patamares elevados novamente, na tentativa de conter as altas dos preços. Perceba que mesmo quando os juros ainda estavam em mínima histórica e consequentemente o CDI também, próximo a 2% ao ano, os fundos continuaram a entregar retornos abaixo do CDI, enquanto a inflação foi escalando e cada vez mais impactando de forma negativa o poder de compra dos poupadores/investidores, principalmente que estão investidos em fundos que tem rentabilidade abaixo do IPCA. Um ponto importante é que essa janela foi selecionada apenas para mostrar a importância de se ter bons produtos, principalmente em períodos de crise, para evitar a desvalorização massiva do capital do investidor.

Destaque para o IPCA que acumulou 15,1% nessa janela de 24 meses enquanto o CDI foi de 6,8% nesse mesmo período. Enquanto isso, o melhor fundo dessa amostra acumulou retorno de 3,7%, o que seria quase 4 vezes menor que a inflação, com retorno real (em relação ao IPCA) negativo de aproximadamente 11% em 2 anos no melhor caso.

Lembrando que nessa amostra, provavelmente estamos falando de investidores que estão poupando recursos para ter um futuro tranquilo, com foco na sua aposentadoria, e que em muitos casos escolhem os fundos de previdência pelos benefícios tributários que eles podem oferecer, mas na prática esses investidores estão pagando para perder dinheiro para o CDI e, às vezes, da inflação.

E o trigo da previdência renda fixa?

Nem só de joio vive a plantação, ou melhor, os fundos de previdência renda fixa. Para fins comparativos, separamos alguns produtos disponíveis na plataforma da XP, que possuem taxa de administração inferior a 1,5% ao ano, rentabilidade superior ao CDI em seu histórico, o mesmo que usamos acima, ou seja, retiramos do filtro fundos que possuem existência inferior a 6 anos para olharmos capacidade de entrega de resultados no longo prazo. A intenção é mostrar que existem fundos de previdência, mesmo sendo da categoria renda fixa, com retornos reais positivos nessa janela de 6 anos e, na maioria das vezes, superando o CDI com alguma folga. Sempre lembrando que retorno passado não é garantia de retorno futuro.

Icatu Vanguarda Absoluto FI Prev RF CP: com estratégia em papeis de crédito de baixo risco, o fundo lançado em 2015, possui objetivo de retorno de 100% a 110% do CDI no longo prazo. O fundo investe principalmente nos mercados de Crédito High Grade Liquidez e de Crédito Soberano. Com taxa de administração de 0,80% o fundo possui aplicação mínima de R$50.000,00

XP Icatu Horizonte Prev FIC FIRF: em seu portfolio o fundo busca exposição a ativos de juros brasileiros, com posições tanto em inflação quanto em títulos prefixados, o fundo busca retornos de 2% a 4% do CDI no longo prazo. Com taxa de administração de 0,80% o fundo tem aplicação mínima de R$500,00

SulAmérica Prestige Inflatie FIC FIRF: com objetivo de superar o IMA-B, a carteira do fundo apresenta uma seleção de ativos atrelados a inflação, como Notas do Tesouro Nacional (NTN-Bs) e Contratos Futuros de Cupom de IPCA (DAP). Com taxa de administração de 0,40% ao ano o fundo possui aplicação mínima de R$5.000,00

Icatu Vanguarda FIC FIRF Inflação Curta Prev: lançado em 2011 o fundo investe majoritariamente em Tesouro IPCA com vencimentos de no máximo 5 anos, podendo também colocar em sua carteiras papéis de crédito privado que estejam vinculados ao IPCA. O fundo possui taxa de administração de 1,00% ao ano e aplicação mínima de R$20.000,00

Um ponto importante dessa amostra é que percebemos serem os fundos com exposição a ativos indexados a inflação os verdadeiros campeões no longo prazo, porém vale pontuar que esses fundos também oferecem maior volatilidade (variações) se comparados aos demais. Por esse motivo, o investidor que deseja obter retornos superiores precisa ter ciência que haverá maior oscilação “no meio do caminho” por conta do efeito da marcação a mercado que esses títulos (Tesouro IPCA, por exemplo) apresentam e por consequência, os fundos que investem neles, também terão volatilidade.

Usando a portabilidade da previdência ao seu favor

A boa notícia para o investidor de fundos de previdência que perceba estar em um produto ruim e ineficiente é a possibilidade de trocar de fundo sempre que desejar, através do processo de portabilidade, sem a necessidade de resgate dos recursos, o que acarretaria no recolhimento de impostos. Outra vantagem é que a portabilidade não reinicia a contagem do tempo no caso de ter o regime regressivo de tributação já escolhido no atual plano. Essa é uma vantagem exclusiva dos fundos de previdência, onde o investidor pode escolher planos em seguradoras diferentes, através da portabilidade externa, ou alterar de plano dentro da mesma seguradora, realizando uma portabilidade interna. Algumas informações sobre a portabilidade são importantes, pois existem regras que o investidor precisa se atentar para que essa portabilidade aconteça, são elas:

(i) Valor mínimo: o valor da portabilidade precisa ser superior a aplicação mínima do fundo de destino;

(ii) Prazo de carência: o investidor só poderá realizar resgates e portabilidades após o prazo de 60 dias a partir da data da contratação do plano atual;

(iii) Tipo de plano: só é possível migrar para o mesmo tipo de plano, por exemplo: se o investidor contratou um PGBL a portabilidade deverá para ser para outro PGBL, não é possível mudar para o VGBL após a contratação, e vice-versa;

(iv) Regime de tributação: o investidor poderá migrar do regime progressivo de tributação para a regressivo, se for o caso, porém o tempo de contribuição irá zerar nesses casos. Se o investidor possui uma previdência do tipo regressiva, não é possível realizar a alteração do regime de tributação, mas como já dissemos, a contagem do tempo não será reiniciada.

Estando de acordo com todos esses requisitos, o processo de portabilidade é mais simples do que se imagina e pode salvar o investidor de ficar por longos períodos investido em fundos que tem custos elevados e retornos pífios.

O que podemos concluir?

Apesar da evolução constante da indústria de previdência ainda existe muito trabalho educacional a ser feito e a melhor ferramenta que um investidor pode utilizar a seu favor é o conhecimento. Além do conhecimento, contar com profissionais especializados que entendam os produtos, alternativas e que possa localizar as oportunidades que mais atendem às suas necessidades é essencial.

Ao contrário do que muitos investidores pensam, a alocação em recursos de previdência não é apenas para aposentadoria. Esse tipo de alocação é recomendado para todos os investidores que desejam investir recursos para longo prazo, sem abrir mão da flexibilidade de movimentações sem custos (na ausência de carregamento) ou necessidade de resgate, além de diversos benefícios sucessórios, como a livre nomeação de quem herdaria os recursos no caso do falecimento do titular do plano. Um outro fator muito importante que faz toda diferença na rentabilidade de longo prazo é a ausência de come-cotas, antecipação do recolhimento de IR que não acontece nos fundos de previdência. Porém, como já vimos, vale ressaltar que não vai adiantar aplicar na previdência para capturar esses benefícios se o investidor também não se atentar às características e desempenho dos produtos escolhidos.

Por fim, deixamos aqui uma sugestão sobre o percentual da alocação em previdência que recomendamos nas carteiras. Não há uma regra obrigatória sobre quantos por cento deve ser alocado em produtos de previdência, porém nossa sugestão é que pelo menos 20% seja direcionado a fundos de previdência, respeitando os objetivos e horizonte de investimento do investidor, se você deseja obter esses benefícios desses produtos. Ressaltamos, que na alocação, o investidor que deseja investir para longo prazo poderá utilizar o risco ao seu favor. Para investidores que desejam auxílio na seleção de ativos, poderá contar com nossas recomendações exclusivas diretamente na área de conteúdos exclusivos do EXPERT PASS.

Se você ainda não tem conta na XP Investimentos, abra a sua!