Na medida em que os juros são cortados aqui no Brasil, muitos investidores se perguntam se esse é o melhor momento para voltar a tomar risco. Para qualquer investidor, principalmente aquele que nunca vivenciou um momento como atual, ficam muitas dúvidas em relação ao que fazer com a carteira, o que têm feito os gestores e como se posicionar no cenário atual.

É notório que existe uma influência do patamar de juros na indústria de fundos, por outro lado, algumas das perguntas que estamos acompanhando nesse momento são: depois de tanto tempo de juros altos, e com esse início ciclo de queda aqui no Brasil, quais são os principais indicativos que estamos migrando para outro ciclo? Qual o momento ideal para começar a migração da carteira para fundos mais arriscados?

Neste relatório, iremos abordar os impactos dos ciclos monetários na indústria de fundos, com especial atenção aos fundos multimercados e ações. Explorando os impactos da velocidade de redução de juros nesses fundos que possuem maior característica maior risco, bem como, quais são as alternativas disponíveis na plataforma XP que podem ser utilizadas para navegar nesse cenário de transição.

Destaques do relatório: O estudo mostrou que os ciclos monetários no Brasil são bastante intensos, seja na alta ou na queda, e que nesse cenário (i) o que importa é a velocidade com que o CDI de 12 meses sobe ou cai, (ii) historicamente, em um novo ciclo de queda de juros, o fluxo tende a começar a voltar primeiro para os multimercados e depois para os de ações, em 2024, isso pode ser alterar e (iii) os fundos de ações podem rever o fluxo antes dos multimercados. Por fim, (iv) se faz importante para o investidor ter uma boa seleção no mercado acionário, e os investidores podem contar com nosso Top Fundos para se posicionar.

1. Sobre a metodologia do estudo

A análise proposta fundamenta-se em dados robustos fornecidos pela Anbima, abrangendo uma série histórica de dez anos (Jan/13 – Dez/2023). Para compreender a dinâmica do mercado, adotamos uma métrica de fluxo para risco, resultante da soma da captação mensal em fundos multimercados e de ações. Este indicador, juntamente com a evolução do CDI ao longo de 12 meses, serve como base para a análise, permitindo uma avaliação precisa dos movimentos de mercado e das tendências de investimento.

A metodologia empregada busca não apenas retratar o cenário atual, mas também projetar futuras tendências, utilizando a curva de juros de 28/12/2023 como referência para as projeções. Este enfoque proporciona uma base sólida para a identificação de oportunidades de investimento e o desenvolvimento de estratégias adequadas ao contexto econômico vigente e esperado.

Além disso, a análise considera a intensidade e a velocidade das variações nos ciclos de juros, elementos fundamentais para o entendimento do comportamento do mercado e para a identificação de padrões relevantes para os fundos de investimento. Assim, o estudo não se limita a uma visão estática do mercado, mas busca capturar a dinâmica das mudanças, oferecendo uma visão abrangente e profunda dos desafios e oportunidades presentes no cenário de investimentos.

2. Os ciclos monetários x Fluxo para Fundos

O Brasil é conhecido por seus ciclos monetários intensos, marcados por períodos de alta e queda nos juros, com durações e magnitudes significativas. Nos últimos 20 anos, estes ciclos tiveram uma duração média de 16 meses para os períodos de alta, com um aumento médio de 680 bps, e de 20 meses para os ciclos de queda, com uma redução média de 820 bps.

Estes padrões não apenas refletem a dinâmica econômica do país, mas também exercem uma influência direta sobre a indústria de fundos, afetando a captação e a rentabilidade dos fundos líquidos com risco.

A relação entre os ciclos monetários e o desempenho dos fundos de investimentos mais arriscados é complexa e possui grande relação com o micro das empresas – isso quer dizer que não necessariamente, nos movimentos de alta de juros vamos acompanhar performance negativa para esses fundos.

Por outro lado, os dados mostram que os períodos de alta nos juros tendem a desestimular investimentos em fundos de maior risco, como os multimercados e de ações, devido à atratividade de investimentos mais seguros que oferecem retornos satisfatórios. Por outro, ciclos de queda nos juros incentivam a busca por ativos de maior risco, na tentativa de capturar rendimentos superiores. Este movimento reflete a constante busca dos investidores pela otimização da relação risco-retorno em seus portfólios.

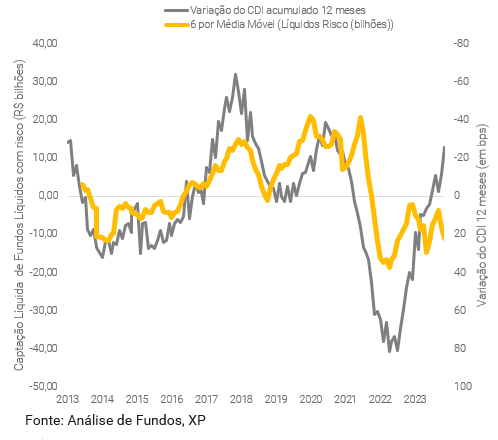

No gráfico acima, que temos a variação do CDI acumulado de 12 meses (linha cinza), importante pontuar que o eixo está invertido, para trazer maior clareza em relação à correlação com o fluxo dos fundos mais arriscados (linha amarela). Notamos que o ambiente de risk on e risk off parece reagir mais à velocidade do aperto ou redução do CDI em 12 meses do que ao seu nível. Ou seja, o que importa é a velocidade com que o CDI de 12 meses sobe ou caí.

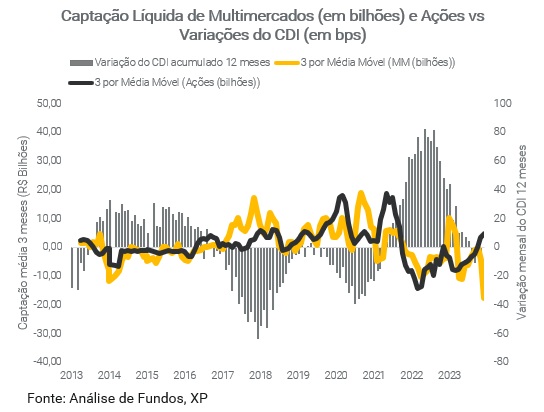

No gráfico acima, procuramos seguir avaliando esse comportamento, dessa vez, segmentando a variação da captação líquida dos fundos multimercados e de ações, e ao longo desse exercício foi possível notar historicamente, em um novo ciclo de queda de juros, o fluxo começa pelos Multimercados e caminha para as Ações. Por outro lado, essa tendencia pode ser alterada para esse próximo ciclo, fator que pode estar relacionado à performance dos fundos multimercados aquém do esperado nos últimos tempos.

3. O que esperar para 2024?

O cenário atual sugere um ciclo de corte de juros mais moderado do que o histórico do país indicaria, com expectativas de redução da Selic para 9%. em 2024. Contudo, a análise dos padrões históricos sugere a possibilidade de um ciclo de ajuste mais intenso, potencialmente oferecendo oportunidades de investimento significativas para fundos de maior risco.

Esta perspectiva de queda indica um potencial de captação tímida para fundos de ações e multimercados em 2024, em um contexto de CDI médio projetado em 10%. A projeção para o ano de 2024 baseia-se na análise dos ciclos monetários anteriores e sua influência sobre a indústria de fundos, levando em consideração a reação do mercado a variações na taxa Selic e no CDI.

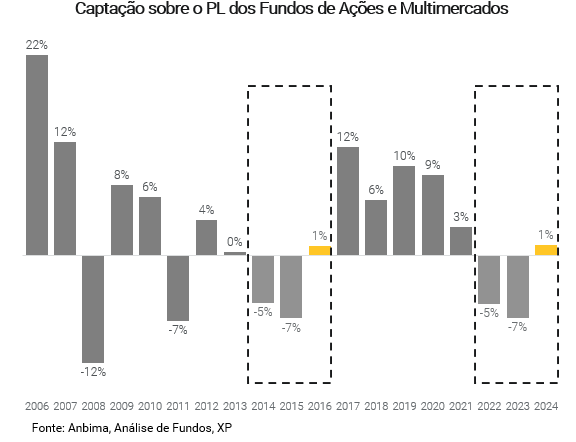

No gráfico acima é possível notar que, seguindo os padrões históricos, o mercado de fundos em 2024 possa espelhar comportamentos observados em ciclos anteriores, como o de 2016, indicando uma captação na banda de 0 a 50 bilhões em uma janela de 12 meses para o mercado, ciclo similar a 2016 – condizente com um novo início de ciclo

4. Oportunidades em um ano de transição

Ainda nessa linha de entender o impacto de juros nos movimentos risk on e risk off, vale seguir comparando o comportamento desses movimentos ao longo dos ciclos. Esta análise prospectiva não apenas oferece uma visão sobre o potencial de mercado para os próximos meses, mas também sublinha a importância de uma abordagem estratégica na alocação em fundos. De forma que os investidores devem estar atentos às dinâmicas de mercado, adaptando-se às mudanças para aproveitar as oportunidades de investimento que surgem em um ambiente econômico em constante evolução.

Já estamos acompanhando uma desaceleração, mesmo que marginal nos movimentos de resgate para os Fundos Multimercados e de Ações. Por outro lado, se o cenário seguir em linha com os padrões históricos, podemos acompanhar uma inversão de fluxo, e uma entrada que pode chegar aos R$ 50 bilhões em 2024.

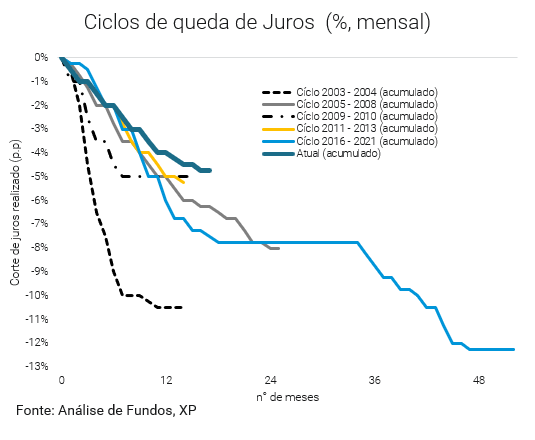

Até nessa linha, os dados até aqui indicam que os ciclos de transição monetária oferecem oportunidades significativas para os fundos de maior risco. A capacidade de antecipar mudanças no cenário econômico e ajustar as estratégias de investimento de acordo pode ser a chave para superar períodos de baixo desempenho e capturar ganhos significativos à medida que o mercado se ajusta. A experiência passada sugere que os investidores que se posicionam estrategicamente antes da consolidação de tendências de mercado podem obter retornos superiores, beneficiando-se da volatilidade e das transições econômicas, e essa tendência pode ser observada no gráfico a seguir.

O gráfico acima ilustra a experiência de diferentes tipos de investidores, aqueles que entraram em 2016 com o início de ciclo de queda de juros, quem entrou em 2017, 2018, e 2019.

Perceba que no ciclo de 2016, a experiência do cliente que alocou em fundos de Multimercados e Ações foi de CDI + 35%, enquanto o cliente que aguardou o movimento de alta da bolsa para “ter certeza” será era o momento certo teve um retorno de CDI-9%.

Isso quer dizer que quem esperou para investir em 2019, quando já estava obvio a queda de patamar de juros, a experiência não foi das melhores. Apesar disso, esse investidor pode seguir contando com o longo prazo para ter retornos acima do CDI, apesar de levar mais tempo. Vale pontuar que o fluxo, foi forte para os fundos mais arriscados a partir de 2018 e atingiu o pico em 2019.

5. A importância de uma boa seleção

Quando falamos do mercado acionário, se faz ainda mais importante olhar para frente para entender se existem oportunidades a frente, por exemplo, quando falamos de investimentos em fundos de ações brasileiras, de olho no ciclo de queda de juros que se iniciou neste mês de agosto, temos um retorno esperado ao ano bastante atrativo na renda variável brasileira.

Conforme já pontuado anteriormente, a combinação de taxas de juros mais baixa tende a beneficiar as empresas dos setores que mais frequentemente estão presentes na carteira dos fundos de ações. Além disso, acreditamos que os gestores de fundos de ações do Brasil, após um dos piores períodos de retornos de curto prazo, seguem com capacidade de continuar entregando excesso de retorno (alfa) acima do Ibovespa, e até mesmo da inflação em períodos mais longos.

Quando avaliamos o comportamento das estratégias recomendadas perante os diferentes ciclos de corte de juros, fica ainda mais evidente a importância de se ter uma boa seleção. Nosso estudo mostra que, houve uma geração de retorno razoável perante o Ibovespa para os Fundos de Ações e perante o IHFA para os Fundos Multimercados.

Novamente vemos que a velocidade e a intensidade do corte de juros podem gerar um diferencial de retorno ainda mais relevante, se pegarmos ciclos como o de agosto de 2011 e julho de 2019, a geração de retornos em relação ao Ibovespa foi ainda mais acentuada.

6. Confira nossa Seleção de Fundos de Ações e Multimercados

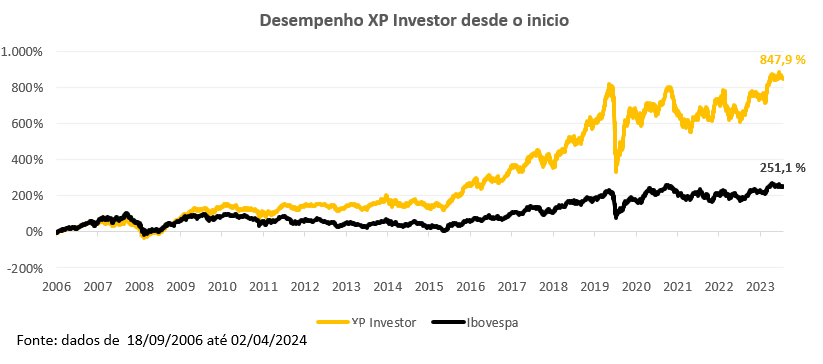

XP Investor

Dentro da filosofia de gestão, a XP Asset busca por empresas que possuam boa assimetria de risco e retorno na bolsa, e suas estratégias são refletidas em 2 fundos principais o XP Investor e o XP Dividendos, o primeiro, se tratando da estratégia “flagship”, se desdobra em outros fundos, tendo como base a seleção de ativos já realizada, mas se diferenciando de acordo com a proposta da estratégia em questão.

O fundo XP Investor FIA 30 é um fundo de ações classificado como long only, ou seja, opera apenas comprado e busca superar o Ibovespa por meio de uma análise fundamentalista.

Desde seu início em novembro de 2006, o fundo acumula um retorno de 847,9% contra o Ibovespa que variou 251,1% para o mesmo período. A estratégia é aberta para investidores em geral, possui aplicação mínima de R$ 10.000,00 e o prazo de liquidez do fundo é D+31.

Absolute Pace

A Absolute Investimentos foi constituída em 2013 com o objetivo de fazer a gestão de fundos de investimento. A empresa tem sua origem na união de sócios com longa experiência em gestão de recursos de terceiros e histórico bem-sucedido em suas áreas de atuação. A empresa foi concebida para entregar resultados superiores e consistentes através do alto nível de especialização de suas estratégias e vem se destacando como uma das principais gestoras independentes do país. A gestora apresenta mais de R$ 20 bilhões em ativos sob gestão.

O Absolute Pace é uma estratégia Long Biased com uma abordagem de investimentos que combina análises bottom-up e top-down. Com foco em ativos predominantemente locais, mas com exposição internacional, o fundo investe principalmente nos mercados de Ações Brasil e Ações Internacional.

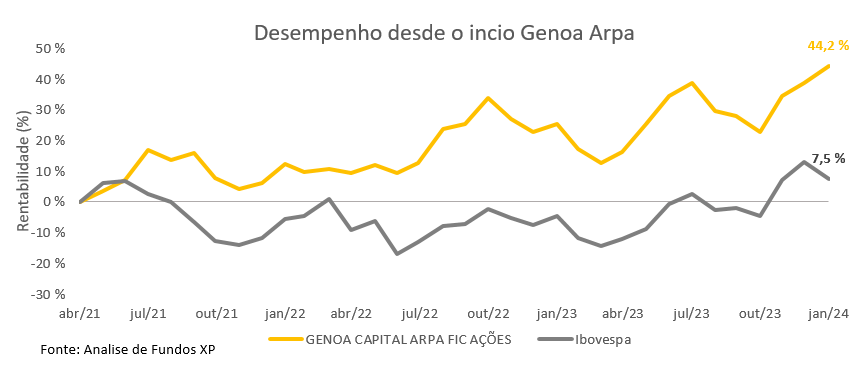

Genoa Arpa

A Genoa Capital é uma gestora de recursos independente que foi fundada em 2020, por André Raduan, Emerson Codogno, Mariano Steinert, Lucas Cachapuz e Rodrigo Noel, profissionais com ampla experiencia de mercado e que atuaram ao longo de anos em alguns dos mais premiados multimercados da indústria.

Destaque de retorno e consistência perante os principais índices e pares do mercado, o fundo apresenta um retorno de 44,2% desde seu inicio contra 7,5% do Ibovespa, Essa é uma estratégia Long Biased ideal para quem quer se proteger das quedas da bolsa e das suas oscilações que aumentam em períodos de mais incertezas.

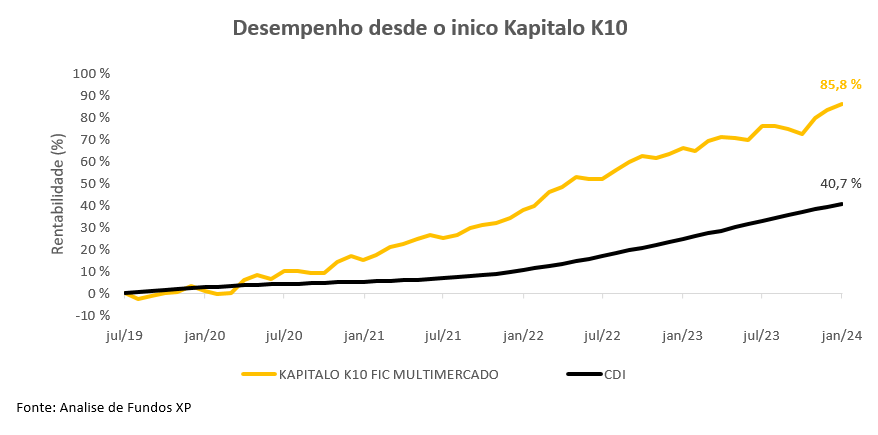

Kapitalo K10

A Kapitalo Investimentos foi fundada em 2009, em um modelo multi-gestor e multi-estrategias, segmentado em 12 núcleos independentes. Sendo pioneira no Brasil com esse modelo de gestão, a gestora foi constituída em um modelo de partnership e conta com 104 profissionais de investimentos, dos quais, desse total, 43 são sócios.

O Kapitalo K10 é uma estratégia macro com um universo de atuação abrangente que inclui operações nos países G10 e mercados emergentes. Abordagem top-down (de cima para baixo) que leva em consideração os cenários macroeconômicos para montar as posições. Estratégia é destaque pelos retornos consistentes e descorrelacionados do mercado.

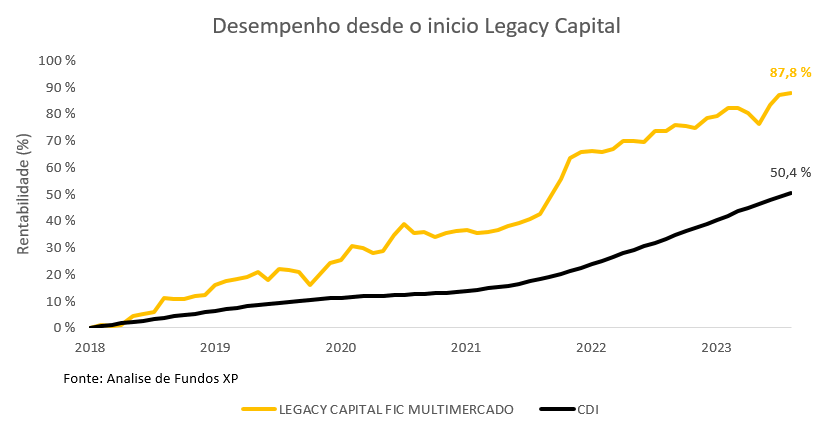

Legacy Capital

A Legacy Capital é uma gestora de recursos independente fundada em abril de 2018 por profissionais que trabalham há mais de 10 anos juntos e possuem grande experiência em gestão de recursos. Através do modelo de gestão meritocrática e partnership, a empresa atraiu outros profissionais com carreiras de destaque em instituições financeiras de ponta.

Com atuação em diferentes mercados (Juros, Crédito Privado, Commodities, Moedas, Ações e Derivativos), a estratégia Legacy Capital FIM combina as análises bottom-up e top-down, objetivando um de retorno de CDI+7% a.a. no longo prazo com uma volatilidade esperada de 7% a.a.

O mandato de crédito da Legacy também faz parte das nossas recomendações de volta ao risco, entendendo que o investidor mais conservador também pode contar com essas estratégias para rebalancear a carteira de investimentos.

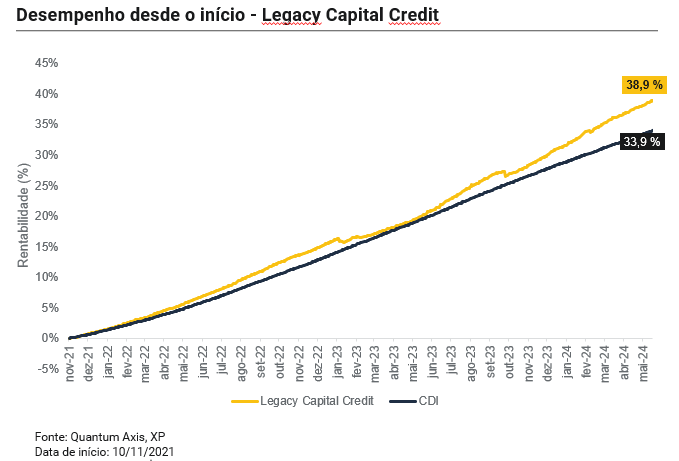

Legacy Capital Credit

Lançado em outubro de 2021, é um fundo de renda fixa com estratégia de Crédito que investe em ativos de crédito privado de empresas no ambiente local e internacional (bonds). O processo de tomada de decisão do fundo combina uma diligente análise de crédito, e também o DNA da Legacy de extensa avaliação do cenário macro. Todas as decisões do Fundo são tomadas de forma colegiadas em comitê, no qual participam os principais sócios fundadores da gestora.

Acerca da estratégia, o Fundo tem como diferencial a flexibilidade para navegar em diferentes ativos de crédito (debêntures, debêntures incentivadas, bonds, CRI, CRA, FIDCs) alocando nos seguintes segmentos: crédito high grade de empresas sólidas e de baixo risco de inadimplência (30-50% do Fundo); bonds corporativos em USD (entre 20%-40%), oferecendo diversificação internacional mas sem risco cambial; e crédito estruturado e High Yield (15-25%).

O Fundo conta com uma carteira diversificada com diversas dívidas corporativas (ativos de crédito) e setores da economia, com uma pulverização variando entre 40-80 emissores, implicando em posições entre 2.0-4.0% do fundo. O objetivo de retorno do Fundo é de CDI+2.0% a CDI+3.5% a.a. no longo prazo, enquanto sua volatilidade esperada é de 0.5% – 2.5% a.a.

Absolute Vertex

A Absolute Investimentos foi constituída em 2013 com o objetivo de fazer a gestão de fundos de investimento. A empresa tem sua origem na união de sócios com longa experiência em gestão de recursos de terceiros e histórico bem-sucedido em suas áreas de atuação. A empresa foi concebida para entregar resultados superiores e consistentes através do alto nível de especialização de suas estratégias e vem se destacando como uma das principais gestoras independentes do país. A gestora apresenta mais de R$ 20 bilhões em ativos sob gestão.

Desde seu início em março de 2015, o fundo acumula um retorno de 217,2% contra o CDI que variou 117,7% para o mesmo período. Essa é uma estratégia Multimercado que se destaca pela consistência apresentada, combina as análises bottom-up e top-down, e apresenta um objetivo de retorno de CDI+7% a.a. no longo prazo com uma volatilidade esperada de 7% a.a.