![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- O governo apresentou proposta de reforma do Imposto de Renda (IR) que isenta da cobrança de IR trabalhadores que recebem até R$ 5 mil e estipula a compensação das perdas de receitas com a exigência de pagamento de uma alíquota mínima de IR por contribuintes classificados como “super-ricos” pela Receita Federal.

- Na prática, o país passará a ter quatro grandes grupos de tributação: i) Contribuintes com rendimentos de até R$ 5 mil ficam isentos de IR; ii) contribuintes com renda entre R$ 5 mil e R$ 7 mil, que mantém as faixas atuais de isenção, mas com crédito que diminui o IR a ser pago; iii) contribuintes com rendimentos acima de R$ 7 mil permanecem com as regras atuais; e iv) contribuintes com rendimentos acima de R$ 50 mil por mês (R$ 600 mil por ano), que deverão pagar um IR mínimo.

- A isenção até R$ 5 mil e os descontos para quem recebe até R$ 7 mil terão um custo fiscal de R$ 25,8 bilhões em 2026

- Para compensar a perda de receita, o governo propôs: i) uma alíquota mínima de imposto efetivo para indivíduos de alta renda; e ii) a tributação de dividendos enviados ao exterior. Além disso, estabeleceu uma retenção de imposto de renda sobre dividendos que superarem R$ 50 mil de uma mesma empresa por mês;

- A proposta move para aprovação no Congresso, e deve sofrer alterações ao longo dos próximos meses.

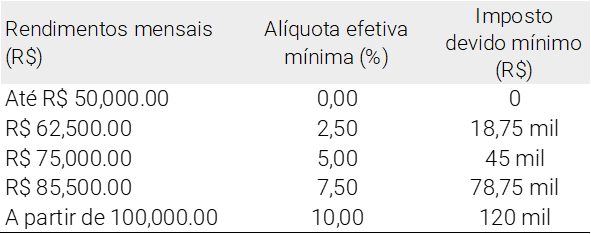

Conforme amplamente esperado, o governo anunciou a reforma do Imposto de Renda das pessoas físicas. A reforma propõe duas importantes mudanças: i) isenção para aqueles que ganham até R$ 5 mil, mais um desconto para aqueles que ganham até R$ 7 mil; e ii) o estabelecimento de uma alíquota mínima efetiva para aqueles que ganham mais de R$ 600 mil por ano (R$ 50 mil por mês).

Detalhamos essas mudanças abaixo.

O que muda com a reforma?

Isenção do Imposto de Renda

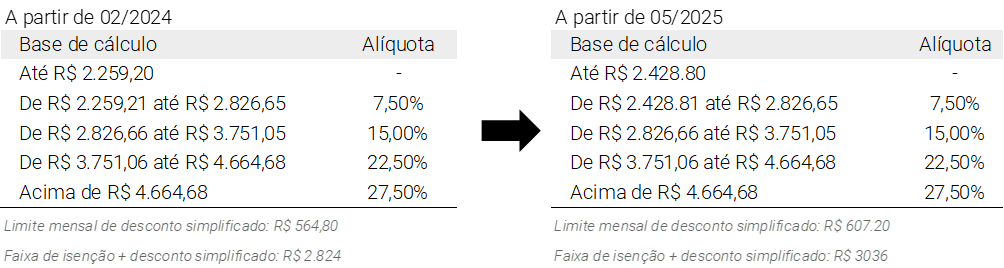

A reforma do Imposto de Renda da pessoa física não altera a tabela atual e futura do Imposto de Renda. Nos últimos anos, o governo fez pequenos ajustes nas faixas de Imposto de Renda, aumentando a faixa de isenção e implementando um “desconto simplificado”, a fim de manter isentos aqueles que ganham até 2 salários mínimos.

A tabela abaixo ilustra esse ajuste nas faixas de isenção (a ser realizado independente das novas regras propostas).

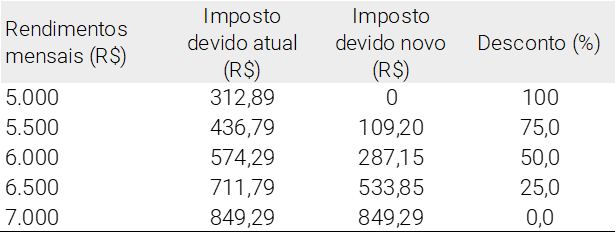

A proposta anunciada não alterará a tabela do Imposto de Renda, mas deverá estabelecer descontos de acordo com a faixa de renda do contribuinte: integrais para pessoas físicas cuja renda seja de até R$ 5 mil, parciais para quem ganha de R$ 5 mil a R$ 7 mil. Por exemplo, considere uma pessoa com renda de R$ 5.000,00. De acordo com a tabela atualizada deste ano, ele teria que pagar um imposto mensal de R$ 466,3, sem considerar quaisquer deduções, ou R$ 312,9 incluindo o desconto mensal simplificado. Pela proposta apresentada, o contribuinte terá um desconto de 100% sobre esse valor. Da mesma forma, se o trabalhador ganhar mais de R$ 5.500,00, deverá pagar R$ 115,3 em vez de R$ 461,2, um desconto de 75%.

A tabela abaixo como funcionará o novo sistema de Imposto de Renda da pessoa física.

Quanto vai custar? O impacto fiscal da proposta

O governo estima que a proposta tem um impacto de R$ 25,8 bilhões, que deve ser compensado. É importante notar que as regras fiscais vigentes exigem tal compensação, porque esses R$ 25,8 bilhões representam um benefício fiscal; assim, este deverá ser compensado por um aumento das alíquotas de imposto, uma alteração da base tributária ou um novo imposto.

Além disso, diante do cenário atual de contas públicas já “apertadas” (ou seja, do orçamento público já operando além da arrecadação e da dívida pública em rápida elevação), a ausência de compensação traria impactos negativos relevantes ao mercado, como a depreciação adicional da nossa moeda e piora das expectativas de inflação – possivelmente erodindo os efeitos positivos da reforma no longo prazo.

É aqui que entra a segunda parte da proposta.

Haverá tributação de dividendos? E outros rendimentos isentos?

Conforme destacamos acima, as regras fiscais vigentes exigem compensação da despesa adicional fruto das mudanças propostas pela reforma. Assim, a proposta estabelece uma alíquota mínima efetiva de imposto para altas rendas e dividendos enviados ao exterior.

Mais precisamente, o governo propôs duas medidas diferentes: i) uma alíquota mínima efetiva de imposto para pessoas físicas de alta renda; e ii) a tributação de dividendos enviados ao exterior.

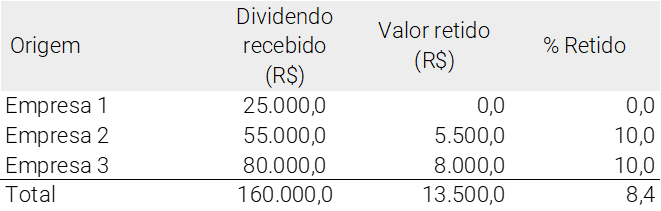

Como a alíquota mínima efetiva só seria conhecida em 2027 (no ajuste anual do imposto de renda), o governo estabeleceu um imposto retido na fonte de 10% sobre os pagamentos de dividendos, que incidirá sobre os valores recebidos de cada empresa acima de R$ 50 mil.

O cálculo da alíquota mínima efetiva de imposto é complexo. É necessário um cálculo em três etapas para determinar o imposto devido nesse novo sistema. Primeiramente, para calcular a alíquota mínima efetiva, é necessário excluir da renda total os ganhos de capital, a herança ou doação antecipada da parte reservada e os lucros acumulados recebidos. Assim, na segunda etapa, será necessário excluir os rendimentos de títulos isentos, cadernetas de poupança, pensões por doenças graves e indenizações para determinar a base de cálculo do imposto. Finalmente, após calcular o imposto devido, será necessário avaliar os descontos da tributação sobre as empresas.

Note-se que, na definição da base tributária serão excluídos instrumentos isentos hoje, como LCI, LCAs e afins. Portanto, esses não serão tributados com a mudança no Imposto de Renda.

O imposto retido na fonte será calculado por fonte de receita. Como dissemos acima, a alíquota mínima efetiva do imposto só terá impacto para os cofres públicos efetivamente em 2027. Como o governo precisa compensar a perda de receita em 2026, ele propôs um imposto retido na fonte sobre dividendos de 10% para os valores que excederem R$ 50 mil por mês por empresa.

Em outras palavras, se uma pessoa física receber dividendos de duas ou mais empresas, cada uma com valor inferior a R$ 50 mil, não haverá tributação.

De acordo com nossas estimativas preliminares, isso poderia gerar até R$ 26,6 bilhões em receitas.

O imposto retido na fonte sobre dividendos enviados ao exterior é a segunda mudança. De acordo com a proposta, a tributação sobre dividendos enviados ao exterior será geral e retida na fonte a uma alíquota de 10% sobre qualquer valor. Os valores retidos poderão ser restituídos no ano seguinte em um sistema específico da Receita Federal, de acordo com as informações disponibilizadas.

Estimativas oficiais indicam que a medida poderá gerar até R$ 8,9 bilhões em receitas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Quais os impactos esperados? Nossa avaliação inicial

A reforma do Imposto de Renda veio de acordo com as expectativas. Depois de um anúncio muito barulhento no final do ano passado e de várias etapas de discussão, nossa avaliação é que a reforma do imposto de renda ficou dentro do esperado.

Vale destacar que o custo da medida foi bastante reduzido, uma vez que o benefício da isenção foi direcionado. Caso a proposta optasse por uma isenção aplicável a todos os contribuintes (em “efeito cascata” para todas as faixas do IR), o impacto seria muito maior – cerca de R$ 100 bilhões.

Além disso, a medida foi acompanhada de proposta de compensação fiscal. Afinal, mesmo que reduzido, o custo de isentar boa parte da população de cobrança de imposto de renda pesará sobre o orçamento público – já bastante apertado.

Algumas preocupações adicionais, entretanto, surgem. Primeiro, com relação aos estados e municípios, uma vez que deve haver uma perda relevante de arrecadação do Imposto de Renda retido na fonte dos rendimentos dos servidores públicos. Trata-se de um valor relevante e que deverá ser contestado pelos governos regionais, já que não há compensação por essas perdas.

Segundo, a tributação sobre dividendos enviados ao exterior pode ter efeitos negativos sobre o investimento estrangeiro. Embora esse valor possa ser recuperado no ano seguinte pela restituição, haverá perda de valor em função da diferença temporal entre o momento da retenção e o da restituição. Em outras palavras: considerando que o dinheiro possa apenas “voltar” no ano seguinte e a mudança repentina das “regras do jogo”, a incerteza sobre investimentos tende a se elevar. Assim, será fundamental avaliar o custo benefício da proposta tendo em vista a potencial perda de atratividade dos investimentos.

Em resumo: avaliamos a reforma como positiva de modo geral, mas ainda há dúvidas sobre sua sustentabilidade. Será necessário aguardar a divulgação dos detalhes do projeto de lei e, acima de tudo, que o governo demonstre seus cálculos.

Embora inicialmente equilibrado, há um risco não desprezível de que haja uma perda de receita líquida tanto em função de mudanças no Congresso quanto de alterações nos incentivos dos agentes econômicos que levem a uma arrecadação menor.

Se você ainda não tem conta na XP Investimentos, abra a sua!