![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

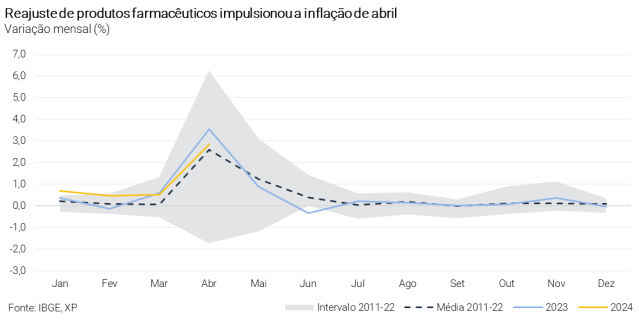

O IPCA registrou alta de 0,38% em abril de 2024. Apesar da elevação mensal, o resultado levou a uma desaceleração na medida acumulada em doze meses – de 3,93% para 3,69%. Dito isso, a inflação se mantém no radar de riscos, e investimentos que protegem contra a alta de preços seguem essenciais em uma carteira diversificada.

A inflação medida pelo IPCA, nosso principal indicador de preços ao consumidor, registrou alta de 0,38% em abril de 2024. O resultado mensal levou o índice para 3,69% no acumulado em doze meses, desacelerando em relação aos 3,93% registrados em março.

Vale destacar que a queda registrada no mês aproxima o nível da inflação corrente (ou seja, o ritmo da alta de preços hoje) da meta de 3,0% perseguida pelo Banco Central, ficando dentro do limite superior de tolerância.

Meta de inflação: o que é?

O regime de metas de inflação é parte do que chamamos de política monetária – a política responsável pelo controle da quantidade de moeda em determinada economia, que fica sob a responsabilidade do Banco Central.

Esse regime determina uma meta de inflação explícita e numérica (% ao ano), a ser perseguida pelo Banco Central. No caso brasileiro, a meta de inflação atual é de 3,0%. Isso significa que o Banco Central tem a responsabilidade de controlar a alta de preços ao longo, de modo que ela se mantenha no ritmo de 3,00%.

O modelo brasileiro também inclui uma banda de tolerância de 1,50pp para cima e para baixo. Essa banda serve para acomodar eventuais choques, como por exemplo uma seca que afete a produção de alimentos e eleve a inflação além do controle do Banco Central, ou uma pandemia que derrube os preços.

Reajustes de remédios, gasolina e alimentos são destaques no mês, e semana do consumidor “devolve” apenas parte da queda de preços

O resultado de abril veio levemente acima das expectativas de analistas, com a surpresa vindo principalmente de preços de gasolina. Vale destacar que o reajuste observado em preços de gasolina teve relação com a alta recente dos preços de petróleo no mercado internacional, mas apenas na Bahia, onde a refinaria local não segue os preços da Petrobras.

A companhia estatal Petrobrás não reajustou preços domésticos por ora, apesar da defasagem de preços ainda existente em relação ao mercado internacional (hoje bem mais branda, em aproximadamente 8%).

A alta de preços de gasolina observada no mês também refletiu a forte elevação do etanol (que compõe hoje 27% da gasolina vendida ao consumidor final), explicada pela dinâmica da entressafra de cana de açúcar no país.

O reajuste nos preços de medicamentos também contribuiu para a elevação da inflação no mês. A alta de 2,8% em abril, entretanto, era largamente esperada, uma vez que o reajuste nos preços de remédios é sazonal. Ou seja, ocorre todo os anos no mesmo mês, conforme regulado e determinado pela Agência Nacional de Saúde (ANS).

Enquanto isso, os efeitos do El Niño seguiram trazendo impactos nos alimentos, embora com menos força. Em abril, a categoria “alimentação no domicílio” registrou alta de 0,83%, com destaque para alimentos in natura, em especial a categoria “tubérculos, legumes e raízes” – com o grupo do qual faz parte a cebola e a batata registrando alta de 8,06% no mês.

Os eventos climáticos recentes no Rio Grande do Sul adicionam incerteza ao comportamento dos preços de alimentos adiante. A região é responsável por aproximadamente 70% da produção nacional de arroz, além de ser um dos principais produtores de soja, e proteínas, incluindo frango e carne bovina. Assim, os prejuízos causados pelas chuvas devem impactar a oferta desses alimentos, elevando a inflação especialmente regional. Do ponto de vista nacional, entretanto, entendemos que o impacto deve ser mais limitado.

Finalmente, vale destacar a leve retomada dos preços que seguiu a “semana do consumidor” de março. Após a queda de preços observada em alguns produtos na esteira das promoções ao consumidor em março, como celulares e bicicletas, abril contou com certa retomada de preços nessa categoria – com alta de 0,21% em bens industrializados, frente queda de 0,12% registrada no mês anterior.

A retomada dos preços, entretanto, foi mais limitada do que esperávamos. Aparelhos eletrônicos, por exemplo, seguiram em queda em abril, registrando deflação de 0,18% no mês.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação de serviços traz sinais de alívio

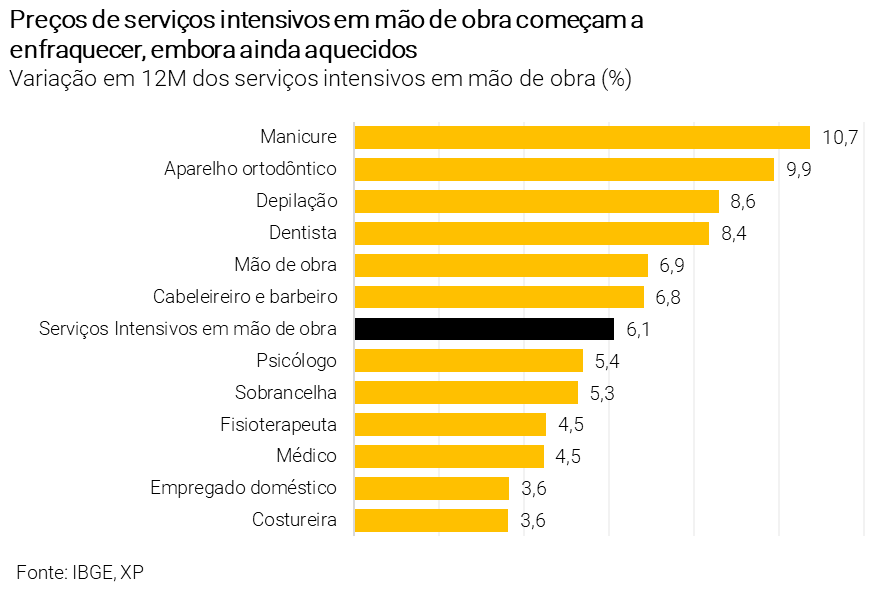

Após alguns meses de “luz amarela” nos preços de serviços, a inflação de abril seguiu trazendo sinais de alívio (assim como observado em março). Conforme o resultado, a métrica chamada “serviços subjacentes” (que exclui serviços com preços mais voláteis, como passagem aérea) registrou variação de 4,9% na média dos últimos três meses – o patamar mais baixo desde dezembro do ano passado.

Vale destacar que os preços de serviços são essenciais para entender comportamento da inflação como um todo, sinalizando tendências adiante. Isso porque os preços no setor são menos impactados por movimentos que chamamos de “oferta” (como o clima e a redução ou aumento da oferta de determinada commodity); sendo mais afetados pelo comportamento de salários, além de, claro, o nível de demanda na economia.

Assim, com um mercado de trabalho aquecido e políticas de aumento de gastos públicos (o que impulsiona a demanda por bens e serviços), o comportamento desses preços tem seguido nos holofotes. O forte crescimento esperado para a renda disponível das famílias nesse ano (de 4,2% acima da inflação) ilustra essa cautela.

Afinal, um mercado de trabalho aquecido pressiona salários, com destaque para o setor de serviços, que é o que mais emprega na economia do país – em um movimento que se retroalimenta.

Nesse cenário, a desaceleração da inflação de serviços intensivos em mão de obra no mês – com a média dos últimos três meses caindo para 6,1% de quase 7% em fevereiro – representa boas notícias, a menos no curto prazo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Mas preços devem seguir comportados no ano

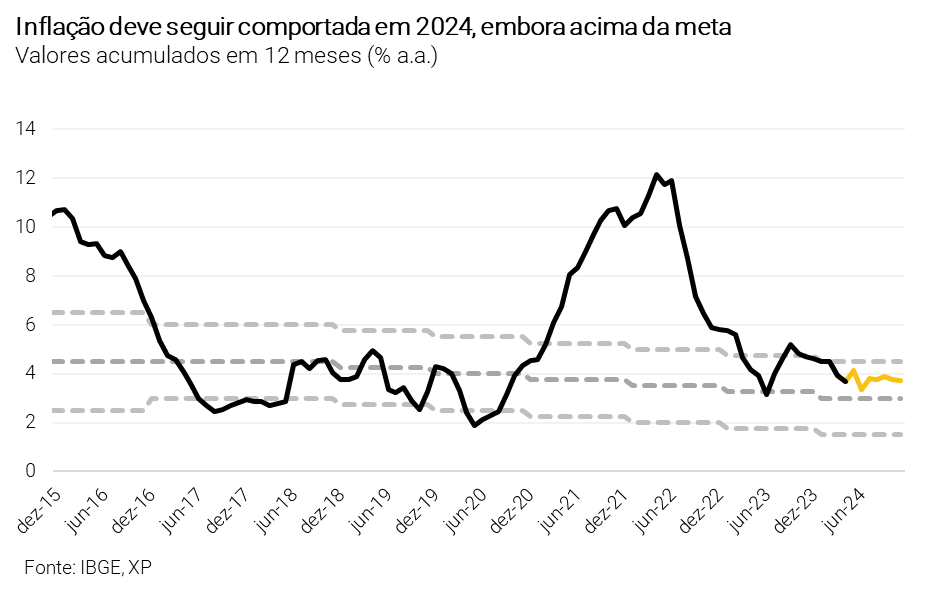

Apesar da cautela com preços de serviços, seguimos esperando um ano de inflação relativamente comportada. Embora a recente alta nos preços de insumos industriais no mundo deva pressionar a inflação de produtos industrializados nos próximos meses, a tendência não é de aceleração demasiada.

Na mesma linha, esperamos que os preços dos alimentos sigam se normalizando nos próximos meses, especialmente conforme os efeitos do fenômeno El Niño se dissipam ao longo dos próximos meses – com atenção ao risco dos impactos vindos do sul do país.

Além disso, claro, vale lembrar dos efeitos de uma taxa de juros ainda restritiva. Como detalhamos abaixo, entendemos que o Banco Central seguirá reduzindo nossa taxa básica de juros ao longo do ano; porém, o processo deve seguir gradual, reforçando os efeitos aos poucos da retirada do freio na economia – e, consequentemente, dos preços.

Projetamos que o IPCA encerre 2024 em 3,7%. Para 2025, esperamos uma inflação em patamar relativamente estável, mas ainda acima da meta do Banco Central (de 3,00%) – encerrando o ano em 4,0%.

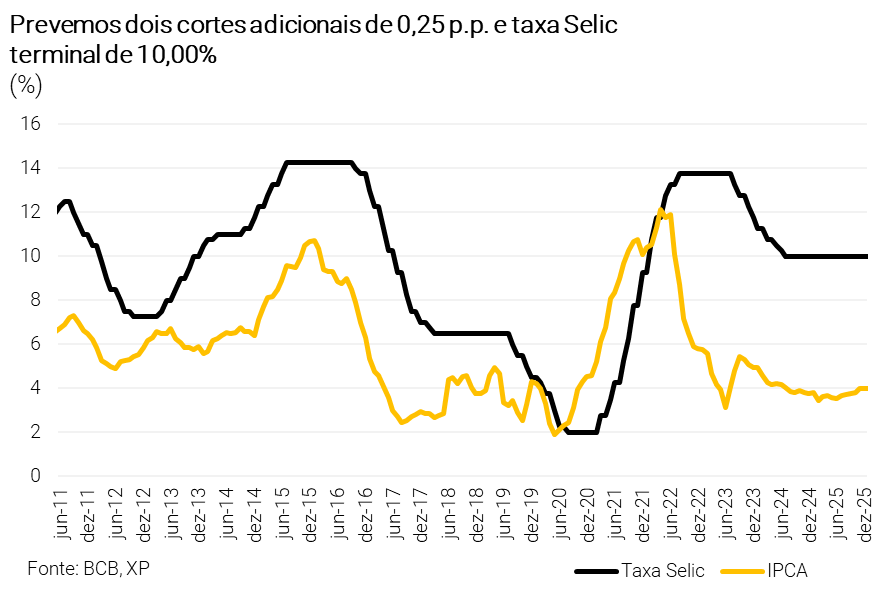

Inflação sob controle permite queda dos juros, mas riscos limitam Selic aos “dois dígitos”

Para o dia a dia dos brasileiros, o processo de moderação da inflação observado desde 2023 contribuiu para a melhora da sensação de perda do poder de compra. De fato, a queda da inflação no ano tem contribuído para a elevação do rendimento médio real efetivo dos trabalhadores – que cresceu em torno de 6% em 2023.

Dito isso, além dos riscos mencionados acima (preços de serviços e mercado de trabalho aquecido), outros fatores domésticos e internacionais contribuem para limitar uma queda nos juros para além do patamar de dois dígitos.

No âmbito internacional, conflitos ainda latentes no Oriente Médio e leste europeu tem trazido forte volatilidade aos preços de petróleo, além de fretes marítimos e outras commodities, colocando em risco a inflação global.

Para ilustrar, a defasagem do preço da gasolina praticado no Brasil em relação aos observados no mercado internacional alcançou aproximadamente 20% em março, depois de cair para perto de 8% em maio.

Além disso, as últimas sinalizações do Banco Central dos Estados Unidos deixaram claro que os juros seguirão altos por mais tempo na maior economia do mundo – pressionando principalmente a nossa moeda (que tende a ficar mais desvalorizada). Um real mais desvalorizado adiciona pressão sobre a inflação, uma vez que boa parte do que consumimos e produzimos inclui insumos negociados em dólares ou mesmo produtos importados.

Já aqui no Brasil, a recente piora no cenário da gestão das contas públicas adicionou riscos ao radar. Afinal, se o governo gastar muito além do que arrecada e sinalizar que seguirá impulsionando a economia, muitos entenderão que os preços seguirão pressionados adiante – influenciando efetivamente o nível da inflação no futuro.

A deterioração fiscal também tende a impactar a nossa moeda, uma vez que essa é percebida como mais arriscada.

Em resumo, vemos um cenário em que a inflação seguirá comportada, mas deve seguir no radar do Banco Central, limitando uma queda mais forte da taxa de juros.

Se você ainda não tem conta na XP Investimentos, abra a sua!