Destaques

- Dados econômicos e variáveis de mercado sugerem que o Copom deve manter a postura firme (hawkish) e avaliar os efeitos das condições monetárias mais restritivas ao longo do tempo;

- Determinantes de inflação mostraram sinais mistos desde a última reunião do Copom. Por um lado, expectativas inflacionárias (de curto e médio prazos) ainda mais distantes da meta e elevação no preço do petróleo. Por outro lado, destaque para o aperto das condições financeiras, além de certa acomodação na taxa de câmbio e primeiros sinais de desaceleração da atividade doméstica;

- Acreditamos que a projeção do Copom para o IPCA de 2025 subirá de 4,5% para 5,0%. Para o 3º trimestre de 2026 (horizonte relevante de política monetária), esperamos aumento de 3,8% para 4,0%;

- O Copom deve manter o plano traçado em dezembro. Assim, prevemos alta de 1 p.p. na taxa Selic esta semana (para 13,25%) e sinalização de ajuste de mesma magnitude na reunião de março. Não esperamos sinalização explícita para a reunião de maio (ou seja, esperamos a retirada do plural no parágrafo de forward guidance);

- Cenário XP: a política monetária precisa ser suficientemente restritiva para reequilibrar a economia e estabilizar a taxa de câmbio. Projetamos a taxa Selic terminal em 15,50%, com altas de 1,00-1,00-0,75-0,50 p.p. nas próximas reuniões do Copom. Se a desaceleração econômica se intensificar, o Copom pode optar por interromper o ciclo de alta de juros antes do que o contemplado em nosso cenário base.

Hawk-Dove Heatmap: Pressão de curto prazo, esperança de médio prazo

Inflação corrente e expectativas inflacionárias pressionadas. Os resultados do IPCA e do IPA-FGV desde o último Copom sugerem que a inflação está em alta, refletindo o aquecimento da atividade econômica e a depreciação cambial. As medidas de inflação subjacente estão em 5,5%-6,0% (média móvel de três meses, dessazonalizada e anualizada), contra 3,0%-3,5% há um ano (ver tabela). Neste contexto, as expectativas de inflação de curto e médio prazos continuam a subir, afastando-se ainda mais da meta.

A atividade econômica continua forte, com sinais incipientes de arrefecimento. Os indicadores do mercado de trabalho mostram poucos sinais de moderação. A taxa de desemprego subiu ligeiramente e a criação de empregos desacelerou, o que pode refletir mais o efeito de restrições de oferta do que uma menor demanda por mão de obra. De fato, os rendimentos reais do trabalho crescem continuamente. Por sua vez, a produção industrial, as vendas varejistas e as concessões de crédito parecem acomodar-se. Informações anedóticas também sugerem que a demanda está um pouco mais fraca do que antes.

A taxa de câmbio se estabilizou após as turbulências de dezembro. Isso veio para ficar? O Real se valorizou um pouco após deterioração aguda no final de 2024, em linha com sinais de alívio no ambiente global e firme reação da política monetária doméstica. Caso o Real não sofra desvalorização adicional significativa este ano, podemos observar uma dinâmica mais favorável para a inflação no médio prazo. De qualquer forma, parece muito cedo para qualquer avaliação conclusiva sobre este tema, tendo em vista as inúmeras incertezas locais e globais.

Em suma, os dados econômicos e as variáveis de mercado sugerem que o Copom deve manter a postura firme (hawkish) e avaliar se os efeitos das condições monetárias mais restritivas se intensificarão adiante.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Modelo do BC: Projeções de inflação continuam distantes da meta

Na última reunião do Copom, realizada em dezembro, a projeção de inflação no cenário de referência ficou em 4,5% para 2025. Em relação ao atual horizonte relevante de política monetária (3º trimestre de 2026), o último Relatório Trimestral de Inflação trouxe a estimativa de 3,8%.

Desde então, as principais variáveis incluídas nos modelos de inflação do Banco Central mostraram sinais mistos. Do lado altista, destaque para as expectativas inflacionárias. Segundo o boletim Focus, a mediana das estimativas de mercado saltou de 4,59% para 5,50% no final de 2025, e de 4,13% para 4,40% no 3º trimestre de 2026. Além disso, a inflação corrente surpreendeu para cima desde a última decisão de política monetária, de forma disseminada entre os principais do grupos do IPCA. Os preços internacionais das commodities também subiram um pouco no período (em média), com protagonismo do petróleo – para cerca de 80 dólares por barril do tipo Brent, frente a cotações entre 70 e 75 dólares em meados de dezembro.

Do lado baixista para a inflação, por sua vez, as projeções de mercado para a taxa Selic subiram desde a reunião de dezembro. Por exemplo, a mediana para o final de 2025 avançou de 13,50% para 15,00%. A expectativa de maior ajuste monetário reduz as projeções de inflação ao longo do horizonte relevante. Ademais, a taxa de câmbio recuou nas últimas semanas, após forte depreciação em dezembro. Dito isso, a cotação média a ser utilizada pelo Copom nesta reunião ficou muito próxima ao valor de referência considerado no encontro anterior (ao redor de 6,00 reais por dólar). Por fim, não esperamos mudança significativa no cenário de atividade econômica (logo, nas estimativas de hiato do PIB).

Projeções de inflação do Copom permanecem distantes da meta. Acreditamos que a previsão para o IPCA de 2025 subirá de 4,5% para 4,9%, com destaque à contribuição altista das expectativas inflacionárias. A projeção para o 3º trimestre de 2026 (horizonte relevante de política monetária) deve aumentar de 3,8% para 3,9% – ver tabela abaixo. Isto é, o cenário de inflação continua bastante desafiador para o Banco Central.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Decisão de política monetária e comunicação: Sem sinalização explícita para além de março

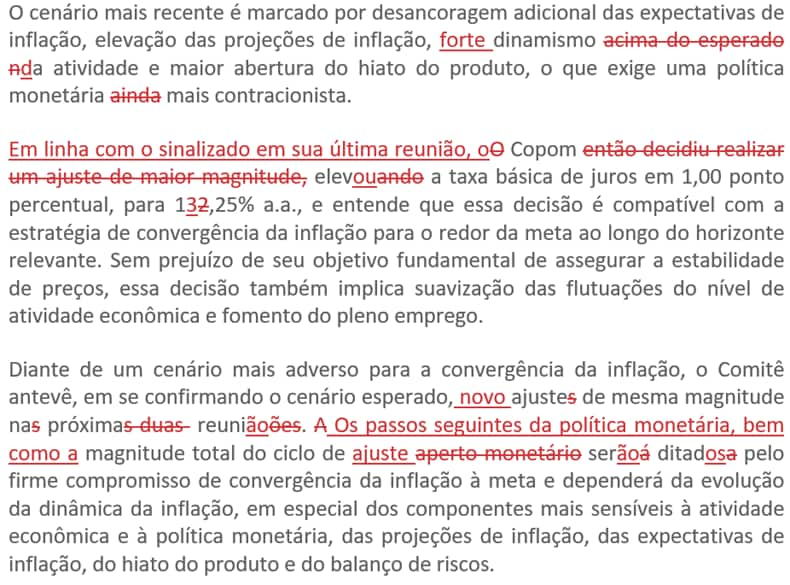

Sem alteração no plano traçado em dezembro. No mês passado, o Copom sinalizou duas altas adicionais de 1,00 p.p. na taxa Selic em janeiro e março, “se o cenário evoluir conforme o esperado”. Em nossa opinião, o cenário evoluiu mais ou menos em linha com as expectativas e, portanto, não vemos razão para o Comitê não aumentar sua taxa básica de juros em 1,00 p.p. nesta semana, nem alterar a sinalização para março.

Qualquer movimento diferente parece bastante improvável. Como as expectativas de inflação continuam se afastando da trajetória da meta, o Copom poderia considerar um ajuste ainda mais intenso nesta semana. Ao mesmo tempo, os números de atividade econômica começam a mostrar sinais iniciais de desaceleração, e houve certa acomodação na taxa de câmbio. Assim, atribuímos probabilidade muito baixa para este cenário alternativo.

Nenhum sinal explícito para além de março. Mais importante, porém, diz respeito a eventual sinalização do Copom para a reunião de maio. Atualmente, os determinantes da inflação se movem em direções diferentes, conforme descrito nas seções anteriores. Principalmente a atividade econômica. O cenário global também parece incerto. Assim, entendemos que poderia ser prematuro ao Copom se comprometer para além da reunião de março.

Além disso, na reunião de política monetária de dezembro, parecia importante blindar as primeiras decisões do Comitê sob a presidência de Gabriel Galipolo. Isso já não se aplica agora.

Portanto, acreditamos que o Copom optará por “deixar as portas abertas” para maio, afirmando que a decisão será ditada “pelo firme compromisso de convergência da inflação à meta”.

Uma possível redação para os parágrafos finais do comunicado pós-reunião poderia ser:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Cenário XP: Juros altos por um bom tempo

A tarefa do Copom continua desafiadora, uma vez que as expectativas de inflação a curto e médio prazos continuam a se afastar da trajetória da meta. Analistas (inclusive nós) já estão prevendo a inflação (IPCA) próxima ou acima do limite superior da banda em torno da meta em 2025 e 2026. Mesmo as expectativas para 2027 – mais ligadas à credibilidade da política econômica do que aos fundamentos de curto prazo – estão em alta, aproximando-se de 4,0%.

A política fiscal expansionista aumenta o peso sobre a política monetária. As despesas do governo central continuarão a crescer acima da inflação, conforme permitido pelo arcabouço fiscal. Além disso, os pagamentos de precatórios, as despesas parafiscais, os gastos de governos regionais e das empresas estatais também tendem a contribuir para manter a política fiscal em modo expansionista.

A política monetária precisa ser suficientemente restritiva para reequilibrar a oferta e a demanda agregadas e estabilizar a taxa de câmbio. Com isso, vemos a taxa Selic terminal em 15,50%, com altas de 1,00-1,00-0,75-0,50 p.p. nas próximas quatro reuniões do Copom.

Os esforços do Copom começam a dar frutos? Após as turbulências de dezembro, vemos sinais de acomodação na taxa de câmbio. Na atividade doméstica, os últimos indicadores sugerem desaceleração, que deve continuar nos próximos meses. Estes podem ser os primeiros sinais de que a resposta firme da política monetária à deterioração das perspectivas de inflação tem sido eficaz.

Se a taxa de câmbio ficar relativamente estável nos próximos meses e a desaceleração econômica se intensificar, o Copom poderá optar por aumentar a taxa Selic pela última vez em maio (e não em junho, como traz o nosso cenário base). Assim, pela primeira vez em meses, o viés em torno da nossa projeção para a taxa Selic terminal parece (ligeiramente) inclinado para baixo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da Renda Fixa após o Copom?

Por Camilla Dolle e Mayara Rodrigues

A atenção dos mercados deve estar voltada para três principais fatores nesta reunião: i) as projeções de inflação do Copom (uma vez que o Focus tem apresentado altas contínuas); ii) a avaliação do Copom sobre os efeitos da política monetária restritiva na economia; e iii) o tom da comunicação após a decisão.

O mercado seguiu a trajetória de aversão ao risco, mas de uma forma diferente no último mês: as taxas futuras de curto prazo, que compreendem o horizonte relevante de política monetária – meados de 2026 – acomodaram-se em linha com o guidance apresentado no último Copom, eliminando prêmios de risco adicionais na curva de juros. Enquanto isso, as taxas de longo prazo abriram 45 bps adicionais no período, refletindo o risco fiscal persistente.

Esperamos que a reação do mercado seja modesta após a decisão do Copom, uma vez que a entidade já se comprometeu com a elevação de 100 bps. O que pode mexer os mercados é a postura do Comitê em relação à reunião de maio.

Caso nosso cenário base se concretize, ou seja, que não haja sinalizações concretas sobre o próximo movimento da Selic em maio, o tom do comunicado deve direcionar o movimento do mercado.

Acreditamos que o Comitê seguirá firme (“hawkish”), o que pode ocasionar em ligeira elevação das taxas intermediárias, e trazer algum alívio às taxas de longo prazo pelo compromisso da nova gestão em trazer a inflação para a meta. Do contrário, podemos ver a retomada de inclinação na curva de juros.

Para a Renda Fixa, as possibilidades relacionadas à decisão encontram-se incorporadas nas análises e carteiras recomendadas. Por isso, mesmo no curtíssimo prazo (pós-Copom), nossa visão em relação à reunião atual é neutra.

Permanecemos com uma visão positiva para a renda fixa de maneira geral, incluindo pós-fixados e, sobretudo, títulos atrelados à inflação (IPCA+) com vencimentos intermediários (cerca de cinco anos de duration), uma vez que os juros nominais e reais permanecem em patamares elevados, permitindo retorno atrativo aos investidores.

Sugerimos atenção às emissões privadas de empresas excessivamente alavancadas, de setores cíclicos e com vencimentos muito longos.

Diante do cenário incerto para 2025, prefixados de prazos curtos podem ser avaliados no caso de emissões específicas com prêmios de risco diferenciados. Por fim, ainda é necessária cautela, com os riscos locais e globais a serem monitorados, o que favorece a alocação em ativos como a renda fixa (veja mais em nossas carteiras recomendadas).

Se você ainda não tem conta na XP Investimentos, abra a sua!