![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- Pela segunda reunião consecutiva do Copom, o fluxo de dados e notícias se mostrou majoritariamente benigno para as perspectivas de inflação. O Fed (banco central dos EUA) provavelmente retomará seu ciclo de corte de juros; a taxa de câmbio se fortaleceu um pouco mais; a atividade doméstica mostrou sinais adicionais de desaceleração; e as expectativas inflacionárias recuaram marginalmente, embora continuem acima da meta de 3,0%;

- Esperamos recuo adicional nas projeções de inflação do Copom: de 4,9% para 4,8% no final de 2025; de 3,6% para 3,5% no final de 2026; e de 3,4% para 3,3% no 1º trimestre de 2027, o atual horizonte relevante da política monetária;

- Conforme amplamente esperado, projetamos que o Copom mantenha a taxa Selic em 15,00% esta semana. O comunicado pós-decisão deve reforçar a mensagem de que a taxa básica continuará nos níveis atuais por um “período bastante prolongado”. Perseverança deve ser a palavra de ordem do comunicado;

- Nosso cenário prevê cortes de juros a partir de janeiro, até 12,00% ao final de 2026. Para que a taxa básica se aproxime do seu nível neutro – que estimamos em 5,5% em termos reais – será necessário maior progresso no reequilíbrio do hiato do produto e (principalmente) nas perspectivas de reformas fiscais a partir de 2027.

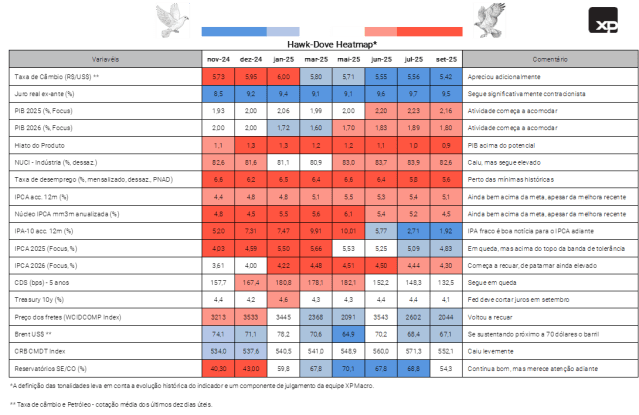

Hawk-Dove Heatmap: Melhorando, embora ainda longe do suficiente

Pelo segundo Copom consecutivo, o fluxo de dados e notícias entre reuniões se mostrou majoritariamente benigno para o cenário de inflação, em nossa visão.

O real se fortaleceu um pouco mais, acumulando cerca de 15% de valorização no ano. A maior parte dessa apreciação já foi repassada à inflação do IPCA, mas ainda vemos efeitos favoráveis até o fim de 2025. De fato, a inflação ao produtor (medida pelo IPA da FGV) continua bem-comportada, ainda que não esteja mais em território deflacionário.

O Fed (banco central dos EUA) provavelmente retomará seu ciclo de corte de juros nesta semana, reforçando o cenário de que a valorização do real tende a ser duradoura.

A atividade econômica está desacelerando, de forma gradual e heterogênea. Os dados do PIB do 2º trimestre revelaram que a demanda doméstica perdeu fôlego, em linha com as expectativas. Alguns indicadores de alta frequência de julho, como produção industrial e vendas no varejo, sugerem desaceleração adicional no 3º trimestre. Indicadores qualitativos, como confiança empresarial e do consumidor, corroboram essa tendência.

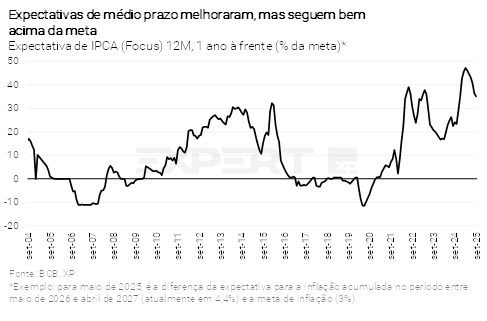

Leituras recentes do IPCA têm sido mistas. Por um lado, consolidam o movimento recente de desinflação. Por outro, a inflação de serviços mostra resistência, em patamar elevado. As expectativas de inflação recuaram moderadamente nos últimos meses, revertendo a tendência de alta observada até maio. Mas continuam significativamente acima da meta.

Assim, apesar da melhoria recente, a tarefa do Copom de reequilibrar a economia e reduzir as pressões inflacionárias parece estar longe de ser concluída.

A taxa de desemprego continua próxima das mínimas históricas. A criação de empregos — medida pelo CAGED do MTE — desacelerou, mas ainda não está claro se isso reflete apenas a demanda mais fraca ou também restrições de oferta. Os salários reais permanecem em alta. Nossas estimativas apontam para hiato do produto positivo (PIB acima do potencial) ao longo de todo o horizonte relevante de política monetária, especialmente considerando as medidas de estímulo previstas para 2026 – veja detalhes em nosso último relatório Brasil Macro Mensal.

Riscos à sustentabilidade da dívida pública nos próximos anos. O governo apresentou o Projeto de Lei Orçamentária (PLOA) para 2026. As pressões sobre os gastos obrigatórios persistem, exigindo a busca por novas fontes de receita, muitas delas não recorrentes (detalhes aqui). Isso reforça a visão de que reformas estruturais serão necessárias no próximo mandato presidencial, a partir de 2027.

Em resumo, acreditamos que os dados e eventos econômicos recentes devem trazer confiança ao Copom de que as pressões inflacionárias mais agudas foram contidas, mas ainda há um longo caminho até que haja clareza sobre a convergência da inflação à meta de 3,0%.

Clique aqui para receber por e-mail os conteúdos de economia da XP

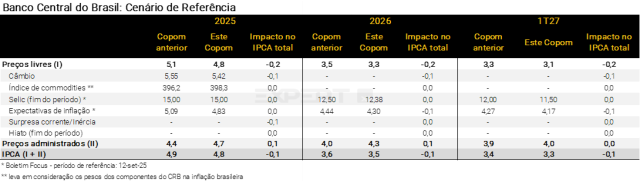

Modelo do BC: Recuo adicional nas projeções de inflação

Na última reunião do Copom, realizada no final de julho, as projeções de inflação no cenário de referência ficaram em 4,9% para o final de 2025, 3,6% para o final de 2026 e 3,4% para o 1º trimestre de 2027, o atual horizonte relevante de política monetária.

Desde então, as principais variáveis incluídas no modelo de inflação do BCB exerceram contribuição baixista sobre as projeções. Segundo o Boletim Focus, a mediana das expectativas inflacionárias recuou de 5,09% para 4,83% no final deste ano. Para o final do ano que vem, a mediana declinou de 4,44% para 4,30%. Além disso, a inflação corrente veio abaixo das projeções da autoridade monetária, com destaque ao alívio adicional nos grupos de bens industrializados e alimentos. E a taxa de câmbio se apreciou mais um pouco, de R$/US$ 5,55 para R$/US$ 5,42 (cotação média a ser utilizada pelo Copom nesta reunião).

Por sua vez, as cotações internacionais das commodities subiram moderadamente no período, especialmente das agrícolas. Já as expectativas de mercado para a taxa Selic não tiveram alterações para 2025. A mediana para o final de 2026 recuou sutilmente de 12,50% para 12,38%.

Por fim, não contemplamos em nossos cálculos mudança nas estimativas do Copom para o hiato do PIB.

Projeções de inflação do Copom devem ceder um pouco. Acreditamos que a previsão para o IPCA de 2025 diminuirá de 4,9% para 4,8%, já que a apreciação cambial e o recuo da inflação corrente devem mais do que compensar uma maior estimativa para o grupo de preços administrados – assumimos elevação de 4,4% para 4,7%. A projeção de IPCA no final de 2026 deve cair de 3,6% para 3,5%, com destaque ao impacto baixista das expectativas inflacionárias – ver tabela abaixo. Na mesma linha, esperamos queda de 3,4% para 3,3% em relação ao 1º trimestre de 2027, o atual horizonte relevante de política monetária.

Clique aqui para receber por e-mail os conteúdos de economia da XP

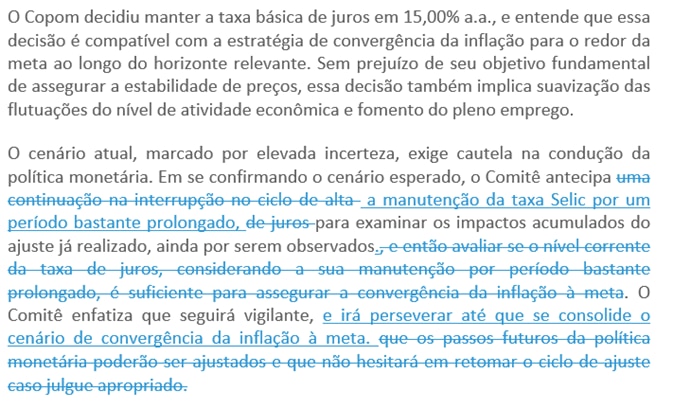

Decisão e comunicação: Sem novas altas, mas é cedo para considerar cortes

Conforme amplamente esperado, o Copom deve manter a taxa Selic em 15,00%. O comunicado que acompanha a decisão deve reforçar a mensagem de que a taxa básica continuará nos níveis atuais por um “período bastante prolongado”.

O cenário de inflação melhorou em alguma medida, o que deve encorajar o Copom a retirar a possibilidade de novas altas. Em julho, o Comitê enfatizou que “não hesitaria em retomar o ciclo de alta de juros, caso apropriado”. Desde então: i) a atividade econômica arrefeceu de forma mais clara; ii) as expectativas de inflação recuaram para os horizontes de curto e médio prazo; e iii) o cenário de retomada do ciclo de afrouxamento monetário pelo Fed se consolidou, fortalecendo a moeda brasileira. O comunicado deve reconhecer, com cautela, essas melhorias. Assim, acreditamos que o Copom ajustará sua redação para afirmar que não antevê mais a necessidade de retomar o ciclo de aperto monetário à frente.

Ao mesmo tempo, o Copom deve enfatizar que não considera nenhuma flexibilização no curto prazo. A dinâmica inflacionária melhorou, mas a inflação segue consideravelmente acima da meta. A demanda doméstica está perdendo fôlego, mas deve receber novo impulso assim que medidas expansionistas anunciadas para 2026 entrem em vigor. Assim, o comunicado tende a reforçar que a taxa Selic continuará nos níveis atuais por um “período prolongado”. Perseverança deve ser a palavra de ordem do comunicado.

Uma possível redação para os parágrafos finais do comunicado seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Nossa visão: Cortes no início de 2026. O tamanho do ciclo dependerá da perspectiva de reformas fiscais

O balanço de riscos para a inflação melhorou recentemente, mas ainda parece cedo para discutir cortes de juros. As expectativas inflacionárias permanecem significativamente acima da meta. Membros do BCB continuam a enfatizar, em seus discursos públicos, que a taxa Selic deve seguir inalterada por um “período bastante prolongado”.

Melhora abre espaço para juros menos restritivos adiante. Caso a melhora recente do cenário inflacionário se consolide nos próximos meses, o Copom deve ter alguma margem para uma política monetária menos restritiva. Nosso cenário-base considera que isso ficará mais claro no início do próximo ano.

Um ciclo gradual de cortes de juros em 2026. Antecipamos o início de um ciclo gradual de redução da Selic em janeiro, com a taxa básica atingindo 12,00% após seis cortes consecutivos de 0,50 p.p. Os juros se estabilizariam em torno de 7,5% em termos reais, acima do que consideramos neutro, devido aos desafios fiscais persistentes.

Política monetária neutra depende de reformas fiscais. Para que a taxa básica de juros se aproxime de seu nível neutro — em torno de 5,5% em termos reais, a nosso ver — será necessário maior progresso tanto no reequilíbrio do hiato do produto quanto (principalmente) na melhoria das perspectivas para reformas fiscais a partir de 2027.

Sem reformas estruturais na dinâmica dos gastos públicos, a elevação da dívida pode reacender o debate sobre dominância fiscal que ocorreu no final de 2024.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da Renda Fixa após o Copom?

Por Camilla Dolle e Mayara Rodrigues

Nas últimas semanas desde a última reunião, a curva de juros nominal local teve fechamento nos vértices intermediários e longos. Os vértices curtos permaneceram praticamente inalterados entre os períodos, refletindo expectativas do mercado de que o Banco Central não deve realizar novos ajustes na Selic em 2025. Esse é também o nosso cenário-base e, por isso, não esperamos reações significativas na curva de juros após a reunião desta semana.

No período, o sentimento do mercado foi marcado por uma crescente expectativa de corte de juros nos Estados Unidos, impulsionada por dados fracos de emprego, desaceleração industrial e sinais mistos de inflação. Apesar da alta no CPI, o recuo no PPI indicou que empresas estão absorvendo parte dos custos das tarifas, reforçando a percepção de enfraquecimento da atividade americana. Como resultado, observamos o fechamento nas Treasuries, indicando a expectativa de alívio na política monetária pelo Fed.

No Brasil, o cenário foi de resiliência econômica, com crescimento moderado do PIB, mercado de trabalho aquecido e inflação sob controle. No entanto, o impacto das tarifas americanas sobre exportações e o aumento da volatilidade política trouxeram preocupações fiscais e cambiais, com o dólar oscilando acima de R$ 5,40 em alguns momentos, mas retornando para patamares mais próximos de RS 5,35. Medidas como o Plano Brasil Soberano tentaram mitigar os efeitos negativos, mas o mercado segue atento à condução política e fiscal.

Em resumo, o mercado global está em compasso de espera, equilibrando sinais de desaceleração com expectativas de estímulo, enquanto monitora riscos políticos e geopolíticos que seguem influenciando o humor dos investidores.

Diante dessa conjuntura, nossa visão permanece positiva para a renda fixa, em especial para os títulos IPCA+ (mesmo com a expectativa de inflação mais baixa nos próximos meses, pois os juros reais continuam em patamares elevados). Para prazos mais curtos e com foco em liquidez, os pós-fixados permanecem boas opções, principalmente considerando os juros em dois dígitos. Em razão das altas taxas atuais e futuras, priorizamos a estratégia de carrego em detrimento de ganhos de capital. Continuamos a recomendar cautela na escolha de emissores, com destaque para aqueles com alavancagem controlada e custo de dívida mais baixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!