![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques

- Os dados de inflação ficaram abaixo das projeções recentemente, enquanto as expectativas de inflação de médio prazo recuaram (moderadamente) após muitos meses em alta. Já o mercado de trabalho segue aquecido e a política fiscal deve permanecer expansionista.

- De toda forma, os dados e o fluxo de notícias desde a última reunião do Copom sugerem que a política monetária pode ser menos restritiva do que estava, digamos, no início do ano.

- Estimamos que a projeção do BC para o IPCA de 2023 – no cenário de referência – diminuirá de 5,8% para 5,1%; e de 3,6% para 3,3% para o IPCA de 2024.

- O Copom deverá manter a taxa Selic em 13,75% nesta semana. Acreditamos que a comunicação será ajustada para incorporar a melhoria recente nas perspectivas de inflação. Ao mesmo tempo, como as projeções de inflação continuarão acima da meta, o comitê tende a manter a “guarda alta”, sem se comprometer com a próxima decisão.

- Nosso cenário base considera um corte de 0,25pp em agosto, seguido de cortes de 0,50pp até a taxa Selic atingir 11,00% no 1º trimestre de 2024.

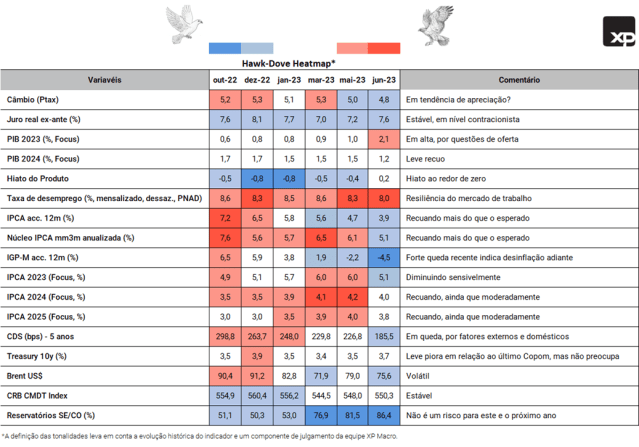

Hawk-Dove Heatmap: clareando

Nosso “mapa de calor” finalmente mostra mais células azuis do que vermelhas. Desde a última reunião do Copom, os dados de inflação vieram abaixo das projeções e as expectativas de inflação de médio prazo recuaram (embora moderadamente) após muitos meses em alta. As projeções para o IPCA de 2023 se aproximam do limite superior da meta (4,75%), o que significa que a inflação pode ficar dentro do intervalo de tolerância pela primeira vez desde a pandemia.

Os preços dos ativos financeiros também melhoraram. O Real apreciou cerca de 9% este ano, o que reforça a transmissão da deflação global de custos para os preços domésticos. O CDS brasileiro (medida de risco-país) caiu abaixo de 200 pontos-base pela primeira vez desde setembro de 2021. A agência S&P mudou a perspectiva do risco soberano brasileiro para positiva, embora a nota permaneça em “BB-“. Globalmente, os preços das commodities estão entre estáveis e em queda, indicando que a inflação de custos permanecerá sob controle.

Por outro lado, o mercado de trabalho segue aquecido e a política fiscal deve permanecer expansionista. A taxa de desemprego (mensalizada e dessazonalizada) voltou a cair para 8,0%, nível mais baixo desde 2015. Junto com a política fiscal expansionista, esse elemento representa um “amortecedor” para a desaceleração do consumo daqui para frente, o que pode manter a inflação de bens não-comercializáveis sob pressão.

Os resultados do mercado de crédito são mistos. As concessões de crédito corporativo estão caindo, refletindo a política monetária apertada e choques exógenos (como o caso das “Lojas Americanas”). O crédito para pessoa física, por sua vez, continua em patamares elevados, em que pese a proporção crescente das linhas de menor qualidade (emergenciais). As taxas de inadimplência estão aumentando de forma disseminada.

Em nossa avaliação, os dados econômicos e o fluxo de notícias desde a última reunião do Copom sugerem que a política monetária pode ser menos restritiva do que estava, digamos, no início do ano.

Clique aqui para receber por e-mail os conteúdos de economia da XP

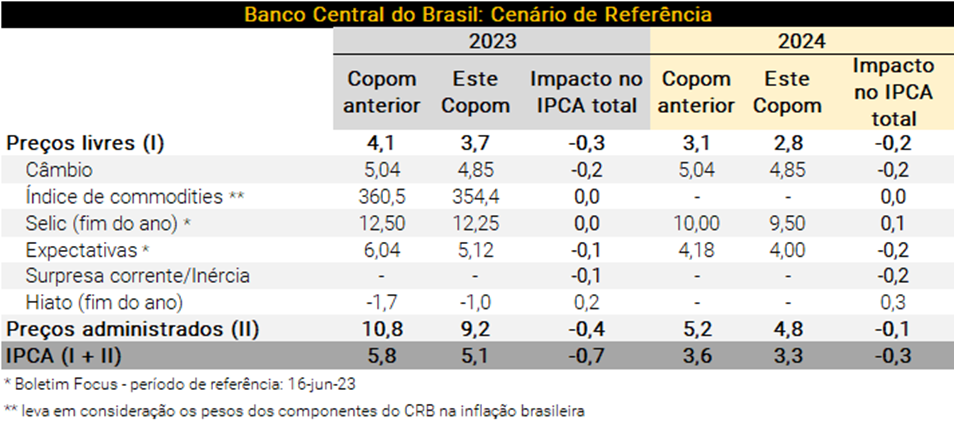

Modelo do BCB: Projeções de inflação mais baixas para 2023 e 2024

Na última reunião do Copom, as projeções de inflação no cenário de referência do BC eram de 5,8% para 2023 e 3,6% para 2024.

Desde então, as expectativas de inflação cederam de 6,0% para 5,1% em 2023, e de 4,2% para 4,0% em 2024. Além disso, as leituras recentes do IPCA (prévia e final de maio) surpreenderam para baixo, enquanto a taxa de câmbio se apreciou de forma significativa (de R$/US$ 5,05 para R$/US$ 4,85, aproximadamente). As medianas das estimativas para a taxa Selic na pesquisa Focus subiram moderadamente, enquanto os preços das commodities ficaram virtualmente estáveis (em média). Por outro lado, indicadores de atividade vieram acima do esperado, levando a estimativas de menor ociosidade na economia (fechamento do hiato do produto).

O recuo das expectativas e inércia (surpresa corrente) inflacionárias combinado à apreciação cambial contribuem para menores projeções de IPCA, ao passo que o maior crescimento econômico doméstico atua na direção contrária. Com isso, calculamos impacto líquido de -0,32pp sobre o componente de preços livres (peso ao redor de 75%) do IPCA de 2023 – ver tabela abaixo. Ademais, a previsão do BC para a inflação de bens administrados (peso ao redor de 25% do IPCA) deve diminuir de 10,8% para 9,2%, devido sobretudo à redução nos preços dos combustíveis.

Consequentemente, a projeção do BC para o IPCA de 2023 – no cenário de referência – deve cair de 5,8% para 5,1%. A expectativa para a projeção de preços administrados do Copom ainda está um pouco acima da estimativa própria da XP para tal grupo (9,2% vs. 8,8%).

Em relação à projeção da autoridade monetária para o IPCA de 2024, estimamos declínio de 3,6% para 3,3%. A previsão para o grupo de preços livres deve diminuir de 3,1% para 2,8%, com os efeitos baixistas das expectativas, inércia e taxa de câmbio mais do que compensando a contribuição altista do hiato do produto e da taxa Selic. Por sua vez, a estimativa para a inflação de bens administrados deve ceder de 5,2% para 4,8%.

Decisão de política monetária e comunicação: em agosto, “reunião viva”

Nós, como a maioria dos participantes do mercado, esperamos que o Copom mantenha a taxa Selic em 13,75% nesta reunião.

Acreditamos que ocomunicado que acompanha a decisão será ajustado para incorporar a melhoria recente nas perspectivas de inflação, em particular a deflação global de custos e o recuo (ainda que moderado) das expectativas de inflação de médio prazo no Brasil.

O Copom tende a reforçar a avaliação de que a demanda doméstica está perdendo fôlego, embora mais suavemente do que o inicialmente previsto. As projeções para o PIB de 2023 aumentaram, devido principalmente a choques positivos de oferta (produção agrícola recorde). Por sua vez, os números mais recentes de vendas no varejo, produção industrial e receitas de serviços indicam desaceleração gradual e mais espalhada.

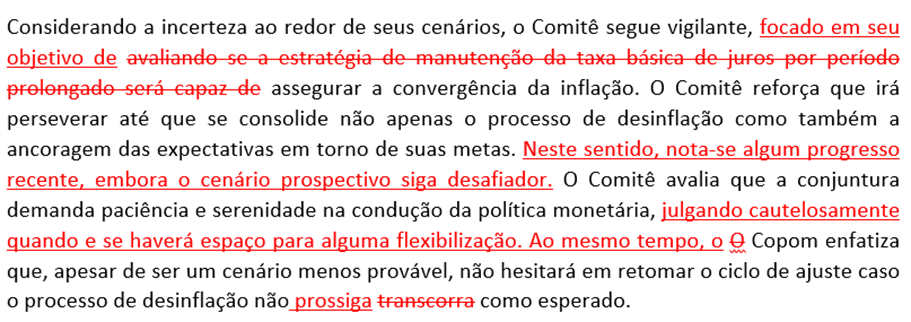

Ao mesmo tempo, como as projeções de inflação continuarão acima da meta, o Copom deve manter a “guarda alta”. O comitê deve sinalizar que a política monetária precisa continuar restritiva, ainda que não necessariamente no grau atual. Acreditamos que o comunicado ainda trará a mensagem de que, apesar de ser um cenário menos provável, o Copom não hesitará em retomar o ciclo de ajuste monetário caso o processo de desinflação não prossiga conforme o esperado.

Uma redação possível para o parágrafo final do comunicado seria:

Visão XP – Flexibilização gradual e, provavelmente, limitada à frente

Vemos fundamentos para a política monetária ser menos restritiva adiante. i) Os preços ao produtor estão caindo em muitos países, incluindo o Brasil (a inflação do Índice de Preços ao Produtor-10 da FGV alcançou -9,6% nos últimos 12 meses); ii) o mercado interno de crédito corporativo está em retração e a inadimplência vem subindo; iii) a taxa de câmbio apreciou cerca de 9% no acumulado deste ano; iv) as expectativas de inflação (segundo a Pesquisa Focus do BCB) recuaram de forma expressiva para 2023 e moderada para os anos seguintes; e v) o Ministro da Fazenda tem sinalizado ser favorável à manutenção da meta de inflação em 3,0%, embora pareça provável a ampliação formal do horizonte de convergência.

Projetamos o início de um ciclo de flexibilização monetária gradual em agosto. Nosso cenário base considera um corte de 0,25pp em agosto, seguido de cortes de 0,50pp até a taxa Selic atingir 11,00% no final do 1º trimestre de 2024. O Banco Central pode optar por esperar um pouco mais (até setembro) antes de começar a cortar os juros, para ter mais confiança de que as perspectivas de inflação de fato melhoraram.

No entanto, o viés expansionista da política fiscal limita o espaço para o recuo da taxa básica de juros. O novo arcabouço fiscal permite que as despesas cresçam cerca de 2,5% em 2024 e 2025 (em termos reais), após aumento ao redor de 20% entre 2021 e 2023. Isso tende a manter a demanda final e a dinâmica da dívida pública sob pressão, um cenário consistente com juros altos nos próximos anos.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!