Destaques

- Os dados desde o último Copom foram ruins para a dinâmica inflacionária, mas a incerteza aumentou. Choques recentes (SVB, Americanas, etc.) podem tornar dados passados menos relevantes neste momento;

- Nossas simulações replicando o modelo do Copom indicam ligeiro aumento das projeções para o IPCA de 2023 (de 5,6% para 5,7%) e 2024 (de 3,4% para 3,5%);

- Esperamos que a taxa Selic permaneça em 13,75% nesta reunião e que o comunicado pós-decisão deixe as portas abertas para frente;

- Por ora, mantemos nossa projeção de estabilidade da taxa Selic em 13,75% até o final do ano. Reconhecemos, entretanto, a possibilidade de cortes mais cedo, a depender da evolução dos choques financeiros e da forma que o Copom optará por administrar o balanço entre desaceleração da atividade e convergência da inflação.

Hawk-Dove Heatmap: fluxo de dados mais negativo para a inflação, embora choques recentes possam tornar dados menos relevantes neste momento

Eventos externos e domésticos importantes aconteceram desde a última reunião do Copom. Surgiram problemas no sistema bancário dos países centrais, o risco de crédito no mercado doméstico aumentou e o governo acelerou as discussões sobre o novo arcabouço fiscal. Comentamos esses eventos na seção de implementação de política monetária mais adiante.

Em relação ao fluxo de dados econômicos e preços de ativos desde o último Copom, o balanço se mostrou negativo para a dinâmica da inflação, embora haja movimentos positivos como a queda nas cotações internacionais do petróleo.

A taxa de câmbio se depreciou levemente, a inflação corrente segue alta (e resistente) e as expectativas de inflação continuam subindo. A taxa de câmbio se depreciou e mostrou alta volatilidade na margem por conta de incertezas fiscais e turbulências externas. Os núcleos do IPCA seguem rodando perto de 6%, sem sinais de perda de força (pelo contrário, até subiram frente a dezembro). As expectativas de inflação vem subindo, se afastando das metas, refletindo o risco de sustentabilidade da dívida pública e a possibilidade de aumento das metas de inflação (atualmente em 3,25% para 2023 e 3,00% a partir de 2024).

Enquanto isso, o hiato do produto estreitou ao longo do ano passado (menor ociosidade na economia), embora essa trajetória tenda a se reverter com a desaceleração econômica em curso.

Do lado benigno, a inflação no atacado desacelerou consideravelmente e cotações do petróleo estão em queda. A inflação ao atacado atingiu 0,42% no acumulado em 12 meses até fevereiro, de acordo com o Índice de Preços ao Atacado (IPA) do IGP-M. E os preços internacionais das commodities, especialmente do petróleo, recuaram desde o início das turbulências globais.

Apesar de positiva para a inflação de curto prazo, a queda dos preços das commodities representa um importante risco fiscal adiante, pelo lado das receitas primárias.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Modelo do BCB: Projeções um pouco mais distantes das metas

Na última reunião do Copom, as projeções de inflação no cenário de referência do BC eram de 5,6% para 2023 e 3,4% para 2024.

Desde então, a mediana das estimativas para a taxa Selic na pesquisa Focus subiu de 12,50% para 12,75% em 2023, e de 9,50% para 10,00% em 2024.As expectativas de inflação aumentaram de 5,7% para 5,95% em 2023, e de 3,9% para 4,1% em 2024. Além disso, a taxa de câmbio se depreciou em meio às incertezas fiscais domésticas e choques adversos no sistema financeiro global, de R$/US$ 5,10 para R$/US$ 5,27. Preocupações crescentes com recessão no ambiente internacional também se refletiram nos preços das commodities, que recuaram de forma expressiva nas últimas semanas.

A elevação das expectativas e inércia (surpresa corrente) inflacionárias combinada à depreciação cambial contribuem para aumento das projeções de IPCA, enquanto a queda das cotações internacionais de commodities e o cenário de taxa Selic mais alta atuam na direção contrária (com impacto modesto do segundo fator este ano). Com isso, calculamos impacto líquido de +0,27pp sobre o componente de preços livres (peso ao redor de 75%) do IPCA de 2023 – ver tabela abaixo. A nosso ver, a previsão para a inflação de bens administrados (peso ao redor de 25% do IPCA) deve ceder de 10,6% para 9,8%, devido sobretudo ao recuo dos preços do petróleo.

Consequentemente, a projeção do BC para o IPCA de 2023 – no cenário de referência – deve subir marginalmente de 5,6% para 5,7%.

Em relação à projeção da autoridade monetária para o IPCA de 2024, estimamos ligeiro aumento de 3,4% para 3,5%. A previsão para o grupo de preços livres deve subir de 2,9% para 3,2%, com os efeitos altistas das expectativas, inércia e taxa de câmbio mais do que compensando a contribuição baixista da taxa Selic e dos preços das commodities. Por sua vez, a estimativa para a inflação de bens administrados deve diminuir de 5,0% para 4,5%.

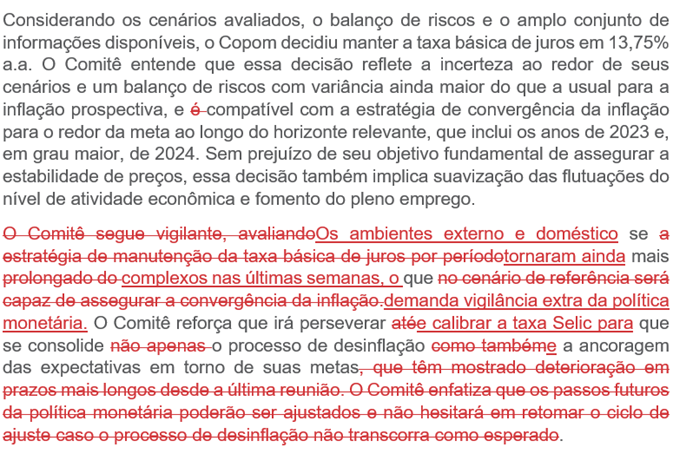

Decisão de política monetária e comunicação: “portas abertas”, mas sem sinalização futura clara

Nós, assim como a maioria dos participantes do mercado, esperamos que o Copom mantenha a taxa Selic em 13,75%.

O comunicado que acompanha a decisão, porém, deve mudar consideravelmente em relação à reunião anterior, considerando: i) turbulências no sistema bancário dos EUA e da Europa; ii) eventos de crédito no Brasil (“Lojas Americanas”, etc.); e iii) a proposta de novo arcabouço fiscal do governo brasileiro.

Não está claro, em nossa avaliação, o quanto esses fatores alteram o balanço de riscos do Copom. Os problemas bancários nos EUA e na Europa tendem a ser globalmente desinflacionários, mas podem ter um efeito negativo sobre a moeda brasileira e os preços das commodities, sem alterar de forma significativa a dinâmica da inflação doméstica. Os eventos no mercado de crédito local atingiram fortemente os mercados de capitais e o setor de varejo, embora ainda não sejam nítidos os efeitos sobre a economia como um todo. Por fim, o novo arcabouço fiscal promete entregar uma consolidação das contas públicas no ano que vem, mas carece de detalhes sobre como chegar lá. Além disso, a proposta pode ser muito alterada no Congresso.

Sob tais circunstâncias, acreditamos que o Copom manterá as “portas abertas” para uma reação mais rápida de política monetária caso necessário, mas sem se comprometer de antemão. Assim, a sinalização de taxas mais altas por mais tempo e a possibilidade de retomar o ciclo de aperto, contidas no último parágrafo do comunicado, serão provavelmente removidas.

Uma redação possível para o parágrafo final do comunicado pós-decisão do Copom seria:

Clique aqui para receber por e-mail os conteúdos de economia da XP

Visão XP – Sob pressão e alta incerteza

As perspectivas para a inflação continuam desafiadoras. i) As leituras recentes do IPCA mostraram núcleos de inflação ainda elevados e resistentes; ii) o mercado de trabalho continua apertado, apesar de alguma acomodação recente; iii) as expectativas de inflação de médio prazo estão em alta, se afastando das metas; e iv) o governo sinalizou aumento das transferências de renda às famílias e trabalha em medidas fiscais e parafiscais para sustentar os mercados de crédito, o que atenuaria os efeitos da política monetária restritiva.

Os choques de crédito externos e locais podem significar uma inversão do curso da política monetária, mas é cedo para afirmar. Como argumentamos na seção anterior, ainda parece cedo para medir o impacto – ou mesmo a direção – desses eventos sobre o cenário de inflação no Brasil.

A pressão política é crescente. O governo parece esperar do Copom uma sinalização de flexibilização monetária próxima. Do ponto de vista técnico, no entanto, isso não parece provável, considerando as razões mencionadas acima.

Por ora, mantemos nossa projeção de estabilidade da taxa Selic em 13,75% até o final do ano. A política monetária apertada por um período suficientemente longo ajudaria a trazer as expectativas de inflação de volta à trajetória de metas, abrindo espaço para uma flexibilização mais segura e intensa à medida que 2025 entre no horizonte relevante do Copom.

Reconhecemos, contudo, a possibilidade de cortes de juros mais cedo, a depender da evolução dos choques financeiros e do mercado de crédito doméstico. Mesmo que os choques se dissipem, o Copom pode argumentar que as taxas de juros reais ao redor de 8% são bastante elevadas, sendo possível alguma flexibilização gradual mantendo a política monetária no campo contracionista. Para isso, o Comitê precisaria de uma extensão do horizonte de convergência da inflação. Independentemente da conveniência desta estratégia, consideramos um cenário plausível no momento atual.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Se você ainda não tem conta na XP Investimentos, abra a sua!