![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

No cenário internacional, o mercado de trabalho dos EUA – ainda resiliente – parece estar se equilibrando. Na Europa, expectativas de inflação permanecem em patamar elevado.

No Brasil, PIB surpreende, mas confirma desaceleração da economia. Além disso, publicamos nosso relatório Brasil Macro Mensal de dezembro onde atualizamos nossas projeções para 2023 e 2024. Na seara fiscal, o relator da LDO limitou o contingenciamento a R$ 23 bilhões em 2024.

Cenário internacional

O mercado de trabalho dos Estados Unidos continua resiliente

Os dados relacionados ao mercado de trabalho nos Estados Unidos mostram resiliência. A geração liquida de empregos ficou em 199 mil em novembro, acima das expectativas do mercado de 185 mil. A taxa de desemprego, que já se encontrava em patamares baixos, caiu de 3,9% para 3,7%. O salário médio avançou 0,4% m/m em outubro, acima das expectativas, e a variação acumulada em doze meses cedeu para 4,0%, seu nível mais baixo desde junho de 2021. Vale dizer que a inflação salarial continua acima da no nível considerado consistente com a convergência da inflação à meta, de entre 3,0% e 3,5%.

Do lado positivo, o mercado de trabalho parece estar se reequilibrando aos poucos. A taxa de participação no mercado de trabalho subiu de 62,7% para 62,8%, seu nível mais alto desde abril de 2020, e sugere uma melhora do lado da oferta. Ademais, o relatório JOLTS mostrou queda de de vagas abertas de 9,35 milhões para 8,73 milhões. A combinação destes dados sugere que o excesso de demanda por trabalhadores está diminuindo.

Ao todo, o mercado de trabalho dos EUA está se reequilibrando, porém continua apertado e resiliente à política monetária contracionista. Se por um lado é um sinal positivo para a atividade econômica, por outro, adiciona pressões sobre preços, dificultado a convergência da inflação à meta de 2%.

Inflação ao produtor indica queda de preços no curto prazo aos consumidores europeus

Na zona do euro, a inflação ao produtor (PPI) registou variação mensal de 0,2%, em linha com as expectativas, enquanto a variação interanual aumentou de -12,4% para -9,4%, embora permaneça em território negativo. De modo geral, a inflação ao produtor diminuiu consideravelmente ao longo do ano e deve contribuir para a redução da inflação ao consumidor adiante.

Por outro lado, as expectativas de inflação ao consumidor para os próximos 12 meses permanecem em 4,0% em novembro, o dobro da meta do BCE. Apesar de a inflação medida pelo IHPC ter caído para 2,4% em novembro, os riscos permanecem elevados devido a efeitos de base estatística desfavoráveis e a preocupações quanto ao potencial impacto de tensões geopolíticas.

Setor de serviços surpreende positivamente na China

Na China, o PMI de Serviços Caixin – índice de gerentes de compras – marcou 51,5 pontos em novembro, o maior número em três meses. O índice Composto teve média de 51,6 pontos, acima dos 50,0 pontos anteriores. Os dados continuam a apontar para um crescimento moderado na China, mas não representam necessariamente uma retomada mais clara da atividade.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

PIB acima do esperado no 3T23: esperamos crescimento de 3,0% para este ano

O PIB do Brasil subiu 0,1% no 3T, acima das expectativas (XP: -0,2%; consenso: -0,3%). A revisão da série anual de dados do PIB aumentou – ainda que moderadamente – o crescimento econômico em 2023, especialmente devido à maior contribuição de Outros Serviços. Do lado da oferta, a Agricultura e Pecuária registrou um declínio acentuado no último trimestre (3,3% T/T), a indústria aumentou 0,6% T/T, impulsionada pela mineração, e os serviços aumentaram 0,6% T/T, impulsionados pelos serviços financeiros. Do lado da demanda, a resiliência do consumo das famílias apareceu novamente, compensando o enfraquecimento dos investimentos. Enquanto isso, o Setor Externo apresentou uma contribuição positiva significativa para o crescimento total do PIB no último trimestre (1,0% T/T).

Dadas as surpresas, revisamos nossa projeção de PIB de 2023 de 2,8% para 3,0%. Por outro lado, continuamos a esperar que o PIB aumente 1,5% em 2024, devido à desaceleração dos componentes cíclicos da atividade econômica e à dissipação do choque positivo na agricultura.

XP Macro divulga seu relatório mensal de dezembro, com revisões em diversos indicadores

A equipe XP Macro divulgou seu relatório mensal de dezembro. No cenário internacional, o relatório destaca a perspectiva de crescimento econômico menor nas economias desenvolvidas, embora cenário de preços sustentados de commodities seja positivo para emergentes como o Brasil. No âmbito da economia brasileira, destaque para a revisão do PIB de 2023 de 2,8% para 3,0%, após leitura acima do esperado no 3T, enquanto as projeções de 2024 e 2025 foram mantidas em 1,5% e 1,8%, respectivamente. Em relação à inflação, o IPCA de 2023 foi revisado para 4,4% ante 4,5% e de 2024, de 3,9% para 4,1% – para 2025, a expectativa se manteve em 4,0%. O relatório, porém, não trouxe alterações sobre as perspectivas de Selic, para a qual se projeta 11,75% para 2023, 10,0% para 2024 e 9,0% para 2025. Por fim, as projeções para a taxa de câmbio ficaram em R$/US$ 4,90 no final de 2023, 4,80 em 2024 e 5,00 em 2025. Veja o relatório completo.

Setor Público superavitário em outubro não muda nossa visão para o ano

No Brasil, o setor público consolidado registrou superávit primário de R$ 14,8 bilhões em outubro, após déficit de R$ 18,1 bilhões em setembro e superávit de R$ 27,1 bilhões em outubro de 2022. O resultado veio abaixo da mediana de projeções do mercado (R$ 17,0 bilhões) e da nossa estimativa (R$ 16,9 bilhões). O setor público apresentou déficit de R$ 114,2 bilhões no acumulado em 12 meses até outubro (1,1% do PIB). A Dívida Bruta do Governo Geral (DBGG) aumentou de 74,4% do PIB em setembro para 74,7% do PIB em outubro. O indicador subiu 1,8 p.p. no acumulado do ano, devido sobretudo aos maiores pagamentos de juros nominais. A despeito da leitura positiva em outubro, acreditamos que o resultado primário do setor público continuará em rota de deterioração no curto prazo.

Contas externas seguem sólidas

O saldo em transações correntes ficou em -US$ 34,0 bilhões no acumulado em 12 meses até outubro (-1,62% do PIB), ante -US$ 39,6 bilhões até setembro (-1,91% do PIB), o menor nível desde meados de 2021. Pelo lado da conta financeira, os ingressos líquidos de IDP – Investimento Direto no País – vieram mais ou menos em linha com a nossa estimativa (observado: US$ 3,3 bilhões; XP: US$ 3,5 bilhões; consenso de mercado: US$ 4,3 bilhões). Com isso, os influxos líquidos de IDP totalizaram US$ 57,5 bilhões com base no acumulado em 12 meses até outubro (2,74% do PIB), abaixo dos US$ 60,0 bilhões até setembro (2,89% do PIB).

No geral, as contas externas brasileiras seguem em patamar confortável, sustentadas por um fluxo comercial robusto, o que acaba por sustentar nossa taxa de câmbio. Para os próximos anos, esperamos déficits em conta corrente abaixo da média histórica – 1,7% do PIB em 2024 e 2,0% em 2024.

Contingenciamento de despesas deve ser limitado a R$ 23 bilhões em 2024

O relator da Lei de Diretrizes Orçamentárias (PLDO) incluiu em seu parecer proposta para limitar o contingenciamento a R$ 23 bilhões no próximo ano. A limitação se baseou em interpretação extensiva da Lei de Responsabilidade Fiscal, que admite a possibilidade de que algumas despesas sejam ressalvadas de contingenciamento pela LDO. A regra valerá apenas para o orçamento do ano que vem, mas pode ser aprovada novamente nos próximos anos. Apesar de não afetar o arcabouço fiscal, a mudança fragiliza o mecanismo de contingenciamento como ajuste de curto prazo.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

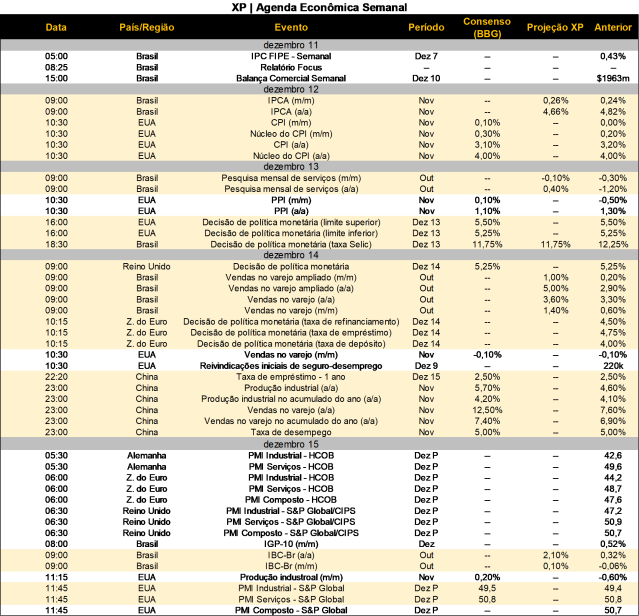

Na agenda internacional, a semana que vem será recheada de eventos importantes. Na 3ª-feira, destaque para o índice de preços ao consumidor (CPI) dos Estados Unidos referente a outubro. Na 4ª-feira, serão divulgados os dados para a inflação (PPI) ao produtor de novembro nos Estados Unidos. No mesmo dia, teremos o principal evento da semana – a decisão de política monetária do Federal Reserve (Fed, o banco central dos EUA). Nesta reunião, haverá também a atualização das projeções macroeconômicas dos membros do comitê de política monetária do Fed (FOMC, sigla em inglês). Na 5ª-feira, será a vez do Banco Central Europeu anunciar sua decisão de política monetária para a zona do euro e do Banco da Inglaterra para o Reino Unido. A expectativa é que os três bancos centrais mantenham as suas taxas de juros de referência inalteradas. No mesmo dia, também serão divulgados os dados de atividade na China, incluindo produção industrial, vendas no varejo e o relatório de emprego – estes indicadores são referentes a novembro. Na 6ª-feira, destaque para as leituras preliminares dos índices PMI referentes a dezembro nos Estados Unidos, zona do euro e Reino Unido. O índice PMI reflete uma sondagem com empresários sobre as condições econômicas e de negócios nos países. Por último, os dados de produção industrial de novembro nos EUA serão anunciados.

No Brasil, o protagonismo será dado pela divulgação do IPCA de novembro na 3ª feira. Esperamos variação mensal de 0,26%, fruto de quedas de bens industriais por conta da Black Friday e da gasolina, após reajustes da Petrobras. Do lado de serviços, esperamos alta moderada, corroborando cenário benigno de desinflação no curto prazo. Na 4ª feira, teremos o principal evento econômico da semana: a decisão da taxa Selic pelo Copom. Esperamos corte de 0,50pp para esta reunião para 11,75%.

Além disso, destaque para a divulgação de indicadores de atividade econômica referentes a outubro. A Pesquisa Mensal do Comércio (PMC) deve mostrar expansão das vendas varejistas, em linha com o alívio na inflação de curto prazo – sobretudo de alimentos e combustíveis – e aumento da massa de renda disponível. Por sua vez, acreditamos que a Pesquisa Mensal de Serviços (PMS) registrará virtual estabilidade no mês, com sinais mistos entre os segmentos. Por fim, estimamos elevação tímida para a proxy mensal do PIB calculada pelo Banco Central (IBC-Br), confirmando o cenário de desaceleração da atividade doméstica no período recente. Na pauta fiscal, semana cheia no Congresso, com destaque para o projeto que altera a tributação das subvenções de ICMS, principal aposta do Ministério da Fazenda para elevar a arrecadação a partir do ano que vem. Além disso, estão na pauta a tributação de apostas online, a lei de diretrizes orçamentárias (LDO) de 2024 e os vetos ao arcabouço fiscal e à desoneração da folha.

Se você ainda não tem conta na XP Investimentos, abra a sua!