![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

No cenário internacional, a variante Ômicron foi o assunto principal e moveu os mercados nessa semana, devido aos riscos que ela gera para o cenário de atividade e inflação em todo o mundo.

No Brasil, os destaques da semana foram a divulgação do PIB do terceiro trimestre (abaixo do consenso), a aprovação da PEC dos Precatórios, dados de mercado de trabalho, produção industrial e resultados fiscais.

Para semana que vem, os destaques domésticos serão a reunião do Copom e a inflação do IPCA. No cenário internacional, o principal dado será a inflação ao consumidor nos EUA (CPI).

Atualizações Covid-19

A variante Ômicron seguiu como motivo de preocupação durante a semana à medida que os casos evoluem. Pesquisadores da África do Sul estão observando um aumento de casos de reincidência de Covid-19, o que indica que uma infecção prévia pode não oferecer proteção contra a nova cepa do vírus. Pelo lado otimista, dados de internações hospitalares no país seguem em níveis pouco preocupantes, e a vacina parece ser eficaz em mitigar sintomas.

Enquanto isso, no Brasil, a média móvel (7 dias) de novos diagnósticos apresentou leve queda em relação à semana passada enquanto a de óbitos causados pela covid-19 registou leve alta. Ao todo, 75,3% da população brasileira já está vacinada com ao menos a primeira dose de imunizante contra a doença, enquanto 63,9% já completou o ciclo vacinal. A dose de reforço já chegou a 8,1% da população.

Cenário Internacional

Estados Unidos: Congresso evita shutdown, mercado de trabalho mais fraco que o esperado

O Congresso americano aprovou nova extensão do orçamento para entes públicos, o que evitou um shutdown (ou seja, uma efetiva paralização da máquina pública) ao final da semana. A extensão permite funcionamento do governo até o dia 18 de fevereiro, quando o tema deve voltar para a agenda parlamentar.

Na seara de indicadores econômicos, a semana contou com divulgação dos índices de gerente de compras. Os resultados da indústria e serviços sinalizaram expansão em novembro, com o último registrando o maior crescimento para o índice da série histórica.

Já os dados do mercado de trabalho referentes a novembro vieram mistos. O resultado do payroll, criação de empregos urbanos nos EUA, veio muito abaixo do esperado (210 mil contra expectativa de 550 mil). Ao mesmo tempo, a taxa de desemprego chegou a 4,2% contra 4,6% no mês passado, registrando aumento da força de trabalho e na taxa de participação.

Os resultados indicam que o mercado de trabalho do país segue em forte recuperação, mas ainda com alguns desafios para que atinja o nível pré pandemia. O movimento vai em linha com a nossa visão de que o Banco Central americano (o FED) pode acelerar o fim do programa de compra de ativos – seguindo também sinalizações recentes do presidente Jerome Powell, que mostrou preocupações sobre o nível dos preços em pronunciamento nessa semana.

Não obstante, mantemos nossa visão de que a primeira elevação de juros deve ocorrer no último trimestre do ano que vem, sendo seguido de subsequentes elevações graduais dos Fed funds (a taxa básica de juros no país). A reunião de dezembro do FOMC (comitê de política monetária do FED) será essencial para indicar próximos passos.

Finalmente, também foi destaque a publicação do Livro Bege (relatório publicado pelo FED, que aborda as condições econômicas em diferentes regiões do país). De acordo com o documento, a atividade econômica expandiu a um ritmo modesto a moderado na maioria das regiões entre outubro e início de novembro. Porém, apesar da demanda robusta, vários distritos notaram que o crescimento tem sido limitado pelas interrupções nas cadeias de suprimentos e dificuldades no preenchimento de vagas de trabalho.

Europa: pressões de custos podem impactar atividade

O principal destaque da semana foi a inflação.

O índice de preços ao produtor (PPI) da Zona do Euro exibiu forte elevação de 5,4% entre setembro e outubro, levando o acumulado em doze meses para 21,9%, alimentando as preocupações sobre a persistência da pressão sobre os preços. Os destaques foram os preços de energia, que saltaram 16,8% na comparação mensal.

Enquanto isso, indicadores de atividade da Zona do Euro apresentaram ligeira melhora no mês passado, mas os gargalos da cadeia de abastecimento pioraram, em linha com a alta de preços.

Já no Reino Unido, dados de atividade vieram positivos, indicando um quadro de melhora, marcado por novos pedidos e empregos em alta. Em contrapartida, a medida dos custos de fábrica do PMI atingiu o nível mais alto desde o início dos registros em 1992.

China: perda de ímpeto na recuperação econômica

Na China, o destaque ficou também para os índices de gerente de compras. O PMI de manufaturas indicou contração em novembro, indo contra o consenso. A segunda maior economia do mundo, que apresentou uma recuperação impressionante da queda pandêmica do ano passado, vem perdendo ímpeto desde o segundo semestre, à medida que luta com uma desaceleração do setor manufatureiro, problemas de dívida no mercado imobiliário e a política de tolerância zero em relação ao Covid-19 implementada pelo governo.

Já o índice referente ao setor de serviços indicou expansão, mas um pouco abaixo do consenso.

Petróleo: decisão pode dar fôlego aos preços

A Organização dos Países Exportadores de Petróleo e seus aliados (a OPEP+) surpreendeu o mercado ao manter os planos de aumentar a produção em janeiro, trazendo alívio aos preços de petróleo. No Brasil, o movimento pode tirar um pouco a pressão por novos reajustes dos combustíveis e potencialmente impactar o preço final na gasolina (para baixo), caso o barril de petróleo (Brent) se mantenha em queda.

Não obstante, a OPEP também ressaltou que a decisão de aumento de produção pode ser revista a qualquer momento diante da queda da demanda em resposta à variante Ômicron do coronavírus.

Enquanto isso, no Brasil…

Brasil Macro Mensal

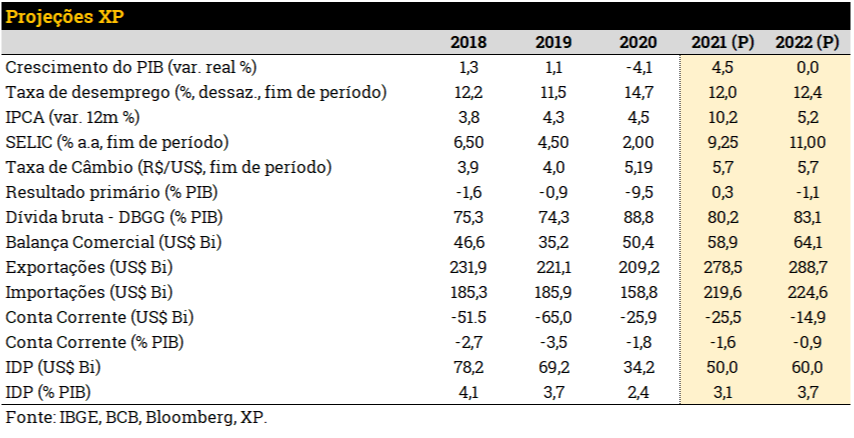

Publicamos nosso relatório Brasil Macro Mensal de dezembro. A atividade econômica perdeu força antes do esperado. Cortamos nossa projeção de crescimento do PIB para 2021 de 5% para 4,5% e reduzimos a projeção para 2022 de 0,8% para 0%. O Banco Central tende a manter o ritmo de aperto por mais tempo, considerando a inflação elevada e as incertezas fiscais. Dessa forma, ajustamos nossa taxa Selic terminal de 11,0% para 11,5% (22 de março). O crescimento econômico mais fraco, no entanto, deve abrir espaço para cortes nas taxas antes do final do ano de 2022.

PIB do terceiro trimestre

Nesta semana foi divulgado o PIB brasileiro do terceiro trimestre, que caiu 0,1% em comparação com o período anterior e teve alta de 4,0% ano contra ano, aproximadamente em linha com nossa expectativa e o consenso de mercado.

Do lado da oferta, o PIB de Serviços permaneceu em uma trajetória de recuperação sólida devido à reabertura econômica, compensando (quase totalmente) a estabilidade do PIB da indústria e a queda do PIB da Agricultura e Pecuária.

Do lado da demanda, a recuperação do Consumo total (que teria sido mais forte não fosse o aumento da inflação) superou a estabilidade dos Investimentos e a contribuição negativa do Setor Externo. Mais uma vez, a variação nos Estoques puxou para baixo o crescimento total do PIB no último trimestre.

Por enquanto, vemos a atividade doméstica crescendo modestamente no 4º trimestre (0,3% no trimestre; 1,3% no comparativo anual).

Produção industrial

A produção industrial brasileira caiu 0,6% em outubro contra o mês anterior. O resultado foi uma grande surpresa negativa, tanto para nossas expectativas e para o consenso de mercado (ambos em +0,8%). Em relação a outubro de 2020, o volume produzido despencou 7,8%.

O dado de outubro consolida a quinta queda consecutiva da produção industrial brasileira, que vem sofrendo com os gargalos das cadeias de suprimentos, com destaque para a indústria automotiva.

Mercado de Trabalho

Conforme divulgado na Pesquisa Nacional por Amostra de Domicílios do IBGE, a taxa de desemprego brasileira atingiu 12,6% no 3º trimestre ante 13,1% no trimestre móvel encerrado em agosto (XP: 12,8%; consenso: 12,7%). Apesar da melhora recente, a população ocupada e a população economicamente ativa ainda seguem abaixo dos níveis pré pandemia – em 1,8% e 0,9%, respectivamente.

Resultados fiscais

O resultado primário do governo central registrou superávit de R$ 28,2 bilhões em outubro, reduzindo o déficit acumulado em 12 meses para 1,4% do PIB (de 1,8% em setembro). O resultado ficou ligeiramente acima da mediana das expectativas de mercado (R$ 25,8 bilhões) e mantém a trajetória positiva observada ao longo do ano. O resultado positivo de outubro indica que a performance das contas públicas continua se beneficiando do aumento cíclico das receitas e de algum controle das despesas.

Por sua vez, o setor público consolidado registrou superávit primário de R$ 35,4 bilhões em outubro, reduzindo o déficit acumulado em doze meses para 0,24% do PIB (ante 0,63% em setembro). O resultado melhor do que o esperado representa o melhor desde 2016. Já a Dívida Bruta do Governo Geral atingiu 82,9% do PIB – mesmo patamar do mês anterior.

Para os próximos meses, esperamos que o superávit acumulado dos governos regionais seja suficiente para levar o resultado do setor público consolidado do azul no ano (um superávit de 0,3% do PIB), e a dívida bruta para 80,2% do PIB.

Para 2022 os resultados fiscais devem voltar a piorar, com a desaceleração da economia e a perspectiva de aceleração de gastos gerada pela PEC dos Precatórios.

Aprovação da PEC dos Precatórios

O Senado aprovou a PEC dos Precatórios, emenda constitucional que abre espaço para novas despesas no próximo ano. Partes do texto que foram aprovadas antes na Câmara dos Deputados foram modificadas, o que fazem a proposta precisar voltar para a votação dos deputados.

Em teoria, as partes do texto que não foram modificadas poderiam já ser promulgadas. Porém ainda não está claro se o Parlamento seguirá essa estratégia, ou se o texto todo voltará para a Câmara.

Para compreender melhor a PEC e suas implicações, confira o relatório PEC dos Precatórios e o orçamento 2022.

O que esperar para semana que vem?

Para semana que vem, o destaque internacional será a inflação ao consumidor (CPI) nos EUA, referente ao mês de novembro. Também teremos divulgações de dados da inflação de novembro na Alemanha e na China, além de PIB e mercado de trabalho referentes ao terceiro trimestre na Zona do Euro.

Já no cenário doméstico, a reunião do Comitê de Política Monetária do Banco Central (Copom) na quarta-feira é o principal evento da semana. Esperamos que a taxa Selic seja elevada em 1,5 pp, até 9,25%. A semana também será marcada pela divulgação do IPCA e do IGP-DI de novembro, e das vendas no varejo de outubro.

Se você ainda não tem conta na XP Investimentos, abra a sua!