![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

O presidente dos Estados Unidos, Donald Trump, anunciou tarifas de 25% sobre automóveis e autopeças. Ainda nos EUA, a inflação de fevereiro avançou acima das expectativas e o índice de confiança do consumidor recuou pelo 3º mês consecutivo por conta das incertezas com a política econômica.

Outro destaque internacional foi o cessar-fogo entre Rússia e Ucrânia no Mar Negro.

No Brasil, a ata da última reunião do Copom manteve o tom vigilante, reforçando a necessidade de persistir no ciclo de alta de juros. O IPCA-15 de março ficou abaixo das expectativas, embora com composição ainda desafiadora. Do lado da atividade, os indicadores do mercado de trabalho seguiram aquecidos, com aumento da população empregada, geração de empregos e rendimentos reais.

Gráfico da Semana

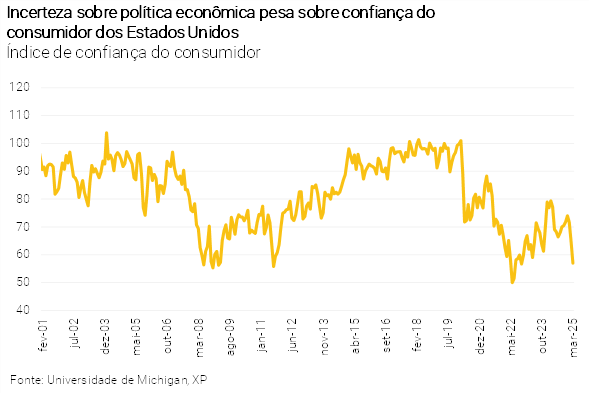

Veja na seção “Inflação segue acima da meta nos EUA, enquanto incerteza sobre política econômica pesa sobre a confiança” no Cenário Internacional

Cenário Internacional

Trump anuncia novas tarifas ao setor automotivo

O presidente dos Estados Unidos, Donald Trump, anunciou tarifas de 25% sobre automóveis e peças, argumentando ser uma ameaça à base industrial do país. Entretanto, duas autoridades do banco central americano (Fed) declararam que essa política trará aumento de preços, reforçando a decisão de pausar o ciclo de cortes de juros da semana passada. Por exemplo, o presidente do Fed de St. Louis, Alberto Musalem, alertou que se totalmente implantado, o impacto de um aumento de 10% na tarifa efetiva poderá aumentar a inflação.

A Alemanha pediu à União Europeia para reagir a essas novas tarifas. Outros países prometeram recorrer à Organização Mundial do Comércio, sendo o Brasil um deles, que prometeu reciprocidade caso não haja resposta por parte da Organização.

Inflação segue acima da meta nos EUA, enquanto incerteza sobre política econômica pesa sobre a confiança

Nos Estados Unidos, a inflação ao consumidor medida pelo deflator do PCE de fevereiro – o indicador de inflação favorito do Fed – avançou 0,3%, o equivalente a 2,5% no resultado acumulado em 12 meses. O núcleo de inflação – que exclui os preços de itens voláteis – fechou em 2,8% no acumulado em 12 meses, acima das expectativas e da meta de 2%.

Na atividade econômica, a sondagem empresarial PMI de fevereiro trouxe dados mistos. O indicador o setor de serviços subiu acima das expectativas para 54,3 pontos, enquanto o industrial decepcionou e ficou em 49,8 pontos. Resultados acima de 50 pontos indicam expansão da atividade em questão. Importante notar que o componente de expectativas desses indicadores caíram para o segundo menor nível desde outubro de 2022, refletindo maior preocupação com os impactos das novas políticas econômicas de Donald Trump na atividade econômica.

Na mesma direção, o índice de confiança do consumidor da Universidade de Míchigan recuou pelo 3º mês consecutivo. Diante da piora da confiança, alguns analistas de mercado começam a prever uma recessão no país no segundo semestre deste ano.

Ucrânia e a Rússia concordaram em um cessar-fogo no Mar Negro, mas tensões seguem elevadas

Rússia e Ucrânia concordaram em suspender os ataques no Mar Negro, visando garantir trânsito marítimo seguro. As nações também estão discutindo um cessar-fogo parcial, que valeria para o setor elétrico em ambos os países, incluindo refinarias de petróleo, estações nucleares e usinas de energia. Entretanto, Moscou disse que só aceitará o acordo quando as restrições a seus bancos e exportações agrícolas fossem retiradas, exigências que Zelensky classificou como “irrealistas”.

Horas depois, a Ucrânia acusou a Rússia de atingir um de seus portos ucraniano que estaria protegido pelo acordo.

Enquanto isso, no Brasil…

Ata do Copom sinaliza que o ciclo de alta de juros não terminou

A ata divulgada pelo Copom manteve o tom vigilante do comunicado pós-reunião. O comitê apontou que “o cenário de inflação de curto prazo segue adverso”, ou seja, ainda há desafios no combate à inflação e a continuação do aperto monetário – elevação de juros – é necessário. Por fim, após subir substancialmente os juros recentemente, indicou que o ciclo de aperto está terminando e deverá “esperar para ver” os efeitos sobre a inflação e atividade no segundo semestre.

Em nossa visão, a ata do Copom é consistente com nosso cenário de taxa Selic terminal a 15,50%, após altas de 0,75 p.p em maio e 0,50 p.p em junho. Caso a atividade econômica desacelere mais que o esperado, o Comitê pode optar por um aumento de 0,50 p.p na próxima reunião, mas consideramos improvável que a taxa Selic Terminal fique abaixo de 15,00%.

IPCA-15 veio abaixo das expectativas, com surpresa em industrializados e aluguéis

Publicado pelo IBGE, o IPCA-15 de março veio em 0,64%, abaixo das nossas expectativas (0,72%) e de mercado (0,70%). As surpresas baixistas vieram de bens industrializados e aluguéis. Ainda, a média dos núcleos de inflação ficou em 0,46%, abaixo das nossas expectativas de 0,58%. Apesar do resultado melhor do que o esperado, todas as métricas mais relevantes estão acima da meta de 3,0% no resultado acumulado em 12 meses (e acelerando). Ademais, os efeitos defasados da depreciação cambial do final de 2024 e o mercado de trabalho aquecido devem pressionar a inflação adiante.

Projetamos IPCA de 6,0% em 2025.

Consignado Privado entra em operação

O governo lançou novas regras para ampliar o crédito consignado por meio do aplicativo “Carteira de Trabalho Digital”. O crédito consignado já existia no Brasil, mas com estoque relativamente baixo (cerca de R$ 40,5 bilhões), pois dependia de acordos individuais entre empresas e bancos. Agora, qualquer trabalhador do setor privado — inclusive domésticos e rurais — poderá acessar a modalidade. Há cerca de 47 milhões de trabalhadores com carteira assinada no país.

Segundo reportagens recentes e especialistas do setor bancário, o novo sistema de concessão de crédito passará por aprimoramentos tecnológicos e pode demorar a ganhar tração. Entre os dias 21 e 25 de março, foram liberados aproximadamente R$ 550 milhões em crédito consignado sob o novo modelo, segundo dados da Dataprev. Cerca de 90 mil contratos foram assinados, com valor médio de R$ 6.200 por trabalhador. A parcela média foi de R$ 320, com prazo médio de 19 meses. A demanda parece significativa: quase 10 milhões de solicitações e mais de 71 milhões de simulações até a última terça-feira.

Esta e outras medidas recentemente anunciadas nos levam a atribuir um viés altista às projeções para o PIB deste e do próximo ano. Para detalhes, leia nosso relatório “Tudo em todo lugar ao mesmo tempo – Atribuímos viés altista às nossas projeções de PIB”.

Mercado de trabalho robusto em fevereiro

Os indicadores de mercado de trabalho desta semana seguem sugerindo resiliência. A taxa de desemprego atingiu 6,8% no trimestre móvel até fevereiro, mantendo-se em níveis baixos para a série histórica. Ademais, o emprego formal registrou criação líquida de 432 mil de vagas em fevereiro, significativamente acima das expectativas (227,5 mil).

O mercado de trabalho continua apertado e é provável que a atividade econômica mostre resiliência em 2025. O cenário fornece sustentação ao consumo e à demanda doméstica, além de manter a inflação de serviços pressionada no curto prazo.

Balança comercial mais fraca com importações ainda fortes

O saldo da conta corrente do Brasil registrou déficit de US$ 8,8 bilhões em fevereiro de 2025. O resultado veio ligeiramente em linha com as expectativas, mas pior que o déficit de US$ 3,9 bilhões registrado em fevereiro de 2024 – essa diferença se deve principalmente ao pior desempenho da balança comercial neste ano. A balança comercial registrou déficit de US$ 1,0 bilhão em fevereiro, bem abaixo do superávit de US$ 4,4 bilhões registrado no mesmo mês do ano passado. O resultado de fevereiro deve ser lido com cautela, tendo em vista a importação de uma plataforma de petróleo da China (avaliada em US$ 2,7 bilhões) e o atraso nas exportações agrícolas. Ainda assim, as importações mostraram-se mais persistentes do que o projetado no início do ano. Esperamos que essa dinâmica persista no primeiro semestre, aliviando apenas com a desaceleração da atividade doméstica e o impacto defasado da taxa de câmbio mais depreciada.

Déficit do governo central cai em fevereiro devido à mudança no calendário de pagamentos de precatórios

O resultado primário do governo central registrou um déficit de R$ 31,7 bilhões em fevereiro, abaixo das expectativas. Como esperado, o resultado primário do governo central foi negativo em fevereiro devido a fatores sazonais. Chamamos a atenção para o fato de que o aumento da receita líquida está desacelerando. Do lado das despesas, destacamos que o crescimento dos benefícios previdenciários e do BPC/LOAS também desacelerou, mas isso provavelmente se deve ao aumento na fila de requerimentos de benefícios. Com relação a fevereiro de 2024, a receita líquida cresceu 3,1%, enquanto a despesa total caiu 12,6% – ambas em termos reais. A contração nas despesas pode ser explicada, em grande parte, pela mudança no cronograma de pagamento de precatórios, que no ano passado foram pagos em fevereiro (excluindo esse efeito, deveríamos observar um aumento de cerca de 3,3% na despesa total).

Esperamos que o crescimento das receitas diminua adiante, na esteira da desaceleração da atividade econômica. Entretanto, não vemos isso como um risco para o governo, dado que a base tributária continua alta e a inflação deve sustentar alguns ganhos no curto prazo. Por outro lado, continuamos a ver pressão no lado das despesas, especialmente dos benefícios previdenciários e do BPC/LOAS.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Destaques da próxima semana

No cenário internacional, destaque para os dados de mercado de trabalho nos Estados Unidos, especialmente ao relatório de emprego – nonfarm payroll. Outro evento relevante será o anúncio definitivo das novas tarifas de importação, que o presidente Donald Trump prometeu para 2 de abril. Na Zona do Euro, os índices de preços ao consumidor e ao produtor serão conhecidos. Além disso, a segunda leitura dos PMIs, sondagens com empresários sobre as condições econômicas, será publicada nas principais economias do mundo, como Estados Unidos, China e Zona do Euro.

No Brasil, semana sem grandes eventos esperados na seara econômica. A agenda contará com a divulgação da produção industrial de fevereiro (PIM-PF) e do resultado primário do setor público consolidado. Além disso, serão divulgados o IGP-DI e a balança comercial referentes a março. Veja nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!