![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

O Fed – banco central dos EUA – manteve a taxa básica de juros no intervalo de 5,25%-5,50%, mas mostrou uma visão otimista sobre o cenário econômico, sinalizando já ter discutido cortes de juros. Na China, os indicadores de atividade corroboraram a visão de que a retomada segue incerta.

No Brasil, o Copom reduziu a taxa Selic de 12,25% para 11,75%, e indicou manter o ritmo de 0,50 p.p. nas próximas reuniões. Indicadores de comércio e serviços vieram abaixo das expectativas, confirmando a desaceleração econômica.

Cenário internacional

Fed mostra visão otimista sobre a economia americana

Como era amplamente esperado, o Fed – banco central dos EUA – manteve a taxa básica de juros no intervalo de 5,25%-5,50%. O comunicado que acompanhou a decisão foi mais otimista, ao destacar pela primeira vez que “a inflação diminuiu ao longo do ano” e que “o crescimento econômico desacelerou frente ao ritmo forte no terceiro trimestre”. Em entrevista coletiva, o Presidente do Fed, Jerome Powell, intensificou o tom positivo. Powell disse que (1) o momento apropriado para iniciar cortes de juros foi discutido nesta reunião pela primeira vez; (2) um progresso considerável ocorreu a frente de inflação; (3) o Fed quer começar a cortar os juros muito antes da inflação chegar a 2%; e (4) a resiliência da atividade não é por si um problema.

Após a decisão, os juros dos títulos do Tesouro com prazo de 2 anos caíram mais de 0,20 p.p., enquanto os juros dos títulos de 10 anos recuaram cerca de 0,15 p.p.. Os mercados passaram a projetar cortes de 1,50 p.p. na taxa básica em 2024. O movimento impulsionou as bolsas no mundo.

Dada a visão otimista do Fed, antecipamos nossa projeção de início de cortes de juros nos, do terceiro para o segundo trimestre do ano que vem.

Para saber mais, leia nosso relatório “Revisamos nossa projeção de política monetária dos EUA frente ao discurso otimista do Fed”.

Bancos Centrais da Zona do Euro e Do Reino Unido também mantêm suas taxas de juros, porém com tom mais cauteloso

O BCE (Banco Central Europeu) manteve suas três taxas de juros de referência pela segunda reunião consecutiva. As taxas de refinanciamento, depósito e empréstimo marginal estão em 4,5%, 4,0% e 4,75%, respectivamente. As projeções de inflação do BCE recuaram, mas, diferente do Fed, a Presidente Christine Lagarde indicou a necessidade de manter as taxas elevadas por mais tempo, uma vez que as pressões internas sobre os preços continuam elevadas.

No Reino Unido, o Banco Central da Inglaterra (BoE, sigla em inglês) também deixou sua taxa básica de juros inalterada, em 5,25%. Apesar do banco da região ter sido o primeiro a começar a subir os juros entre as economias desenvolvidas, o comitê de política monetária local ainda não está completamente convencido de que as taxas de juros estão suficientemente restritivas. Três entre os nove membros votaram a favor de uma alta adicional de 0,25 p.p. na reunião de dezembro.

Assim como no caso do BCE, o BoE transmitiu uma mensagem dura, reiterando que as pressões inflacionárias seguem elevadas e que o trabalho ainda não está concluído.

Retomada econômica segue lenta na China

Indicadores da atividade econômica chinesa tiveram resultados mistos em novembro. A produção industrial surpreendeu positivamente, enquanto as vendas no varejo decepcionaram. Em outro sinal de fraqueza da demanda interna, a inflação ao consumidor ficou negativa em 0,5% no acumulado em 12 meses.

Como resposta, o Banco Popular da China (PBoC, sigla em inglês) anunciou uma expansão de liquidez recorde, equivalente a US$ 112 bilhões (ou 1,45 trilhão de yuans) em fundos, por meio de empréstimos de médio prazo. O efeito desta – e de outras medidas de estímulo que o governo vem adotando – ainda é incerto.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Banco Central mantém a indicação de corte de 0,50 p.p. nas próximas reuniões

O Comitê de Política Monetária (Copom) cortou a taxa Selic em 0,50 p.p., levando a taxa básica de juros para 11,75%. Como esperado, o comunicado que acompanhou a decisão exibiu um tom mais otimista em comparação à reunião anterior, afirmando que o ambiente global tornou-se “menos adverso” e a inflação corrente continuou melhorando. Mas o Comitê reforçou que o plano é continuar reduzindo a taxa Selic em 0,50 p.p. por reunião, indicando que a postura gradual é a mais segura para levar os juros a patamares sustentavmente mais baixos ao longo do tempo. As projeções de inflação do Copom ainda permanecem acima da meta de 3,0% para 2024 e 2025.

Para saber mais, leia nosso relatório “Copom: Fiel ao Plano”.

IPCA de novembro reforça tendência de desinflação

O IPCA – medida oficial de inflação ao consumidor – subiu 0,28% em novembro contra outubro, mais ou menos em linha com as expectativas (XP: 0,26%; mediana do mercado: 0,29%). Com isso, a inflação acumulada em 12 meses cedeu de 4,82% para 4,68%.

A média dos núcleos – excluem os itens mais voláteis para captar a tendência subjacente da inflação – aumentou 0,18% na comparação mensal e 4,56% em 12 meses (vindo de 4,70%). Na mesma linha, a métrica de serviços subjacentes ficou em 0,27%, ou 4,78% em 12 meses (recuando de 5,01% na leitura anterior).

Avaliamos que o IPCA de novembro confirmou o processo de desinflação na economia brasileira, ainda que de forma gradual. Os últimos resultados de atividade econômica – destaque para o PIB do 3º trimestre, um pouco melhor que o esperado – e de inflação reforçam nosso cenário de que o Banco Central manterá uma abordagem cautelosa na condução da política monetária.

Para saber mais, leia nosso relatório “IPCA novembro: inflação sem surpresas sustenta queda gradual da taxa Selic”.

Mês negativo para a atividade doméstica

Segundo a Pesquisa Mensal de Serviços (PMS), as receitas reais do setor terciário ficaram abaixo das expectativas em outubro, marcando a terceira contração consecutiva. A categoria de serviços prestados às famílias foi responsável por grande parte da diferença entre nossa estimativa e o resultado do índice geral de serviços. Os principais grupos de serviços têm exibido resultados voláteis, o que exige cautela na avaliação das tendências de curto prazo.

Conforme divulgado na Pesquisa Mensal do Comércio (PMC), as vendas no varejo recuaram 0,3% em outubro contra setembro, bem abaixo das estimativas (XP: +0,7%; consenso: +0,4%). Houve desaceleração generalizada entre os segmentos pesquisados. As vendas no varejo ampliado, que incluem as categorias de veículos, materiais de construção e atacado de alimentos, contraíram 0,4% em termos mensais. As condições de crédito apertadas e o alto endividamento das famílias explicam a perda de fôlego do consumo no período recente.

Acreditamos que esses são sinais de que a economia brasileira passa por um período de acomodação, que pode durar até meados do ano que vem.

Congresso derruba veto ao arcabouço e à desoneração da folha, e vota MP da subvenção de ICMS

O Congresso derrubou o veto integral do presidente Luiz Inácio Lula da Silva (PT) ao texto que renova, até 2027, a desoneração da folha de pagamentos de 17 setores da economia. O Ministro da Fazenda, Fernando Haddad, sinalizou que poderá judicializar a questão. Além disso, o Poder Legislativo também derrubou o veto de Lula ao arcabouço fiscal, impedindo o governo de retirar despesas do cálculo para atingir a meta de resultado primário.

A Câmara dos Deputados aprovou a MP nº 1.185/2023, que trata das subvenções de ICMS. A proposta altera a sistemática vigente de uso dessas subvenções para redução da base de cálculo dos tributos federais, instituindo a possibilidade de concessão de crédito fiscal apenas para subvenções relacionadas a investimentos. A MP segue agora ao Senado Federal. Essa é a principal aposta do governo para aumentar a arrecadação no próximo ano e pode render pelo menos R$ 35 bilhões.

Clique aqui para receber por e-mail os conteúdos de economia da XP

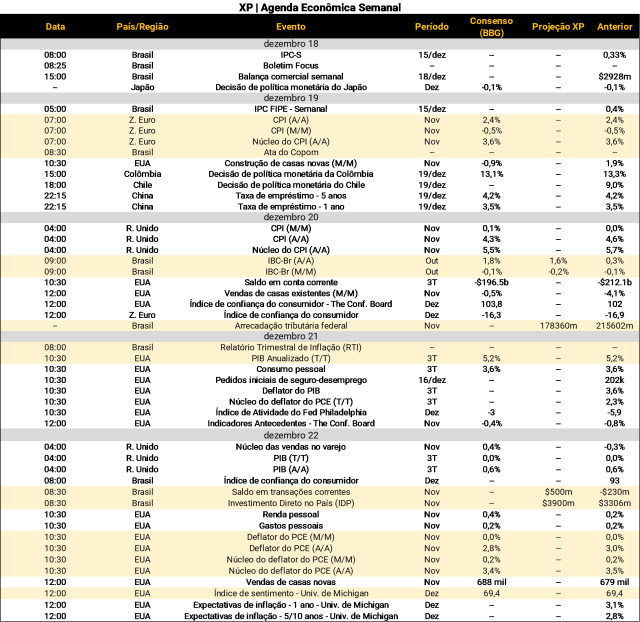

O que esperar da semana que vem

Na agenda internacional, alguns membros dos comitês de política monetária do BCE e do BoE falarão publicamente ao longo da semana, podendo dar orientações adicionais sobre a possível trajetória da política monetária na Europa e no Reino Unido. Na 3ª-feira, atenção voltada para a leitura final da inflação da zona do euro referente a novembro. A leitura preliminar registrou variação anual de 2,9% para o índice geral e 4,2% para o núcleo da inflação. Na 4ª-feira, destaque para a inflação ao consumidor do Reino Unido em novembro. Na 5ª-feira, o resultado final do PIB dos EUA do terceiro trimestre será protagonista. A última leitura registrou forte crescimento de 5,2% frente ao segundo trimestre, em termos anualizados. Na 6ª-feira, o principal indicador da semana será divulgado – a inflação medida pelo núcleo do deflator das despesas de consumo pessoal (PCE) nos Estados Unidos relativa a novembro.

No Brasil, destaque para a publicação da ata do Copom e do Relatório Trimestral de Inflação (RTI). Os documentos do Banco Central devem trazer detalhes sobre a avaliação de cenário internacional menos adverso, desaceleração gradual da atividade e avanços no processo de desinflação, entre outros temas sublinhados pela autoridade monetária no comunicado que acompanhou a redução da taxa Selic nesta semana. Na agenda de indicadores, o IBC-Br (proxy mensal do PIB) deve mostrar ligeira queda em outubro, corroborando o cenário de enfraquecimento da atividade no período recente.

Do lado fiscal, a expectativa é pela aprovação da MP nº 1185/2023 no Senado, que altera as subvenções de ICMS. Além disso, o Congresso deve aprovar a Lei de Diretrizes Orçamentárias (LDO) e a Lei Orçamentária Anual (LOA) de 2024, permitindo que o governo inicie o próximo exercício com um contingenciamento limitado a R$ 23 bilhões. Por fim, a Câmara dos Deputados discute a reforma tributária com o Senado na tentativa de chegar a um consenso. O projeto precisa ser aprovado com um texto comum nas duas casas para que a promulgação ocorra ainda este ano.

Se você ainda não tem conta na XP Investimentos, abra a sua!