![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

Após o encontro entre Donald Trump e Xi Jinping, Estados Unidos e China anunciaram acordos comerciais, reduzindo as tensões recentes. Nos indicadores, o setor de serviços da economia americana mostra solidez, apesar de sinais mais fracos no mercado de trabalho.

No Brasil, o Comitê de Política Monetária (Copom) manteve a taxa Selic em 15,00%. O comunicado pós-decisão reiterou, em grande medida, as mensagens da reunião anterior, com destaque à necessidade de manter a taxa de juros em seu nível atual “por período bastante prolongado”.

Na seara fiscal, o Senado aprovou a reforma do Imposto de Renda, que amplia a faixa de isenção para trabalhadores que recebem até R$ 5.000/mês. O texto segue para sanção presidencial. Segundo nossas estimativas, a medida adicionará 0,3 p.p. ao crescimento do PIB em 2026.

Por fim, publicamos o Brasil Macro Mensal. Como destaque, reduzimos nossa projeção para o IPCA de 2025 (de 4,6% para 4,5%) e 2026 (de 4,5% para 4,2%). Prevemos um ciclo de cortes de juros a partir de março, com a taxa Selic chegando a 12,00% no final do próximo ano.

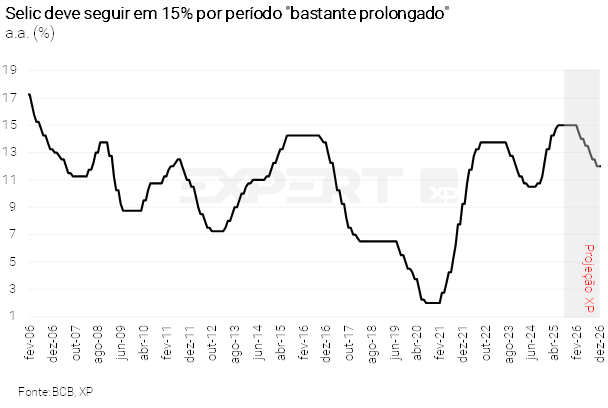

Gráfico da Semana

Veja na seção “Copom mantém a taxa Selic em 15,00% e reforça postura cautelosa“

Cenário Internacional

Estados Unidos e China concordam em reduzir tarifas

Após o encontro entre Donald Trump e Xi Jinping na Coreia do Sul, Estados Unidos e China anunciaram medidas de desescalada nas tensões comerciais. A China decidiu suspender por um ano a tarifa adicional de 25% sobre determinados produtos americanos, mantendo uma taxa de 10%. Em resposta, Trump assinou uma ordem executiva que reduz de 20% para 10% as tarifas aplicadas a produtos chineses, como parte de um acordo bilateral voltado ao combate do tráfico de fentanil. O pacto inclui o compromisso da China de interromper o envio de insumos usados na produção do opioide sintético aos Estados Unidos, além de uma supervisão rigorosa por parte das autoridades americanas para garantir o cumprimento das medidas. Esse movimento conjunto representa o primeiro gesto comercial concreto de redução de tarifas entre os dois países e trouxe alívio aos mercados.

Sinais de recuperação na economia norte-americana

Nos Estados Unidos, o setor de serviços continua sólido, apesar do enfraquecimento do mercado de trabalho. O PMI (índice de gerentes de compras) de serviços – medido pelo ISM – subiu de 50,0 pontos em setembro para 52,4 em outubro, o patamar mais alto em oito meses. A mediana das expectativas de mercado indicava 50,8. Em relação aos dados desagregados, destaque para o componente de novas encomendas, que avançou mais que o previsto. Por outro lado, o indicador de emprego do setor de serviços permaneceu contido — a métrica está abaixo de 50,0 (sugerindo contração) desde junho.

Ainda sobre o mercado de trabalho americano, o Relatório Nacional de Emprego ADP mostrou criação líquida de 42 mil ocupações no setor privado em outubro, após queda de 29 mil em setembro. O mercado esperava geração de 30 mil vagas. Como destaque negativo, os segmentos de serviços profissionais e empresariais, serviços de informação, lazer e hospedagem registraram perdas líquidas de empregos pelo terceiro mês consecutivo.

Enquanto isso, no Brasil…

Copom mantém a taxa Selic em 15,00% e reforça postura cautelosa

O Comitê de Política Monetária (Copom) manteve a taxa Selic em 15,00%, conforme amplamente esperado. O comunicado pós-decisão reiterou, em grande medida, as mensagens da reunião anterior (realizada em setembro), com destaque à necessidade de manter a taxa de juros em seu nível atual “por período bastante prolongado”.

O Copom mencionou a melhora da dinâmica inflacionária, diante das leituras recentes mais favoráveis do IPCA e de certa moderação no crescimento econômico. Ainda assim, o comunicado tratou o cenário com cautela, destacando que “o mercado de trabalho ainda mostra dinamismo” e que “a inflação cheia e as medidas subjacentes apresentaram algum arrefecimento, mas mantiveram-se acima da meta”. De fato, as projeções do Comitê mudaram pouco. A previsão para o IPCA no atual horizonte relevante da política monetária (2º trimestre de 2027) recuou de 3,4% para 3,3%, permanecendo acima da meta de 3,0%.

A decisão está alinhada ao nosso cenário-base, que prevê o início de um ciclo de cortes de juros em março. Projetamos seis reduções consecutivas de 0,50 p.p., com a taxa Selic atingindo 12,00% no final do ano que vem. Para saber mais, leia nosso relatório, Copom: Sem queimar a largada.

Reforma do Imposto de Renda é aprovada e vai para sanção presidencial

O Senado Federal aprovou, por unanimidade, o projeto de lei que amplia a faixa de isenção do Imposto de Renda (IRPF) para trabalhadores que recebem até R$ 5.000/mês, e estabelece descontos para os que ganham até R$ 7.350/mês. A proposta segue agora para sanção do Presidente Lula. Para compensar a renúncia fiscal, o projeto prevê a criação de um imposto mínimo efetivo de até 10% para indivíduos com renda superior a R$ 600 mil/ano. O senador Renan Calheiros, relator do texto, manteve a decisão de apresentar seu parecer sem mudanças de mérito, para evitar que a proposta voltasse à Câmara dos Deputados. Porém, ele reforçou que deseja retomar o debate sobre eventuais ajustes em outro projeto (de sua autoria), que incorpora trechos da extinta MP 1.303. Segundo nossas estimativas, a reforma do IRPF deve adicionar 0,3 p.p. ao crescimento do PIB em 2026.

Produção industrial segue em desaceleração

A produção industrial caiu 0,4% entre agosto e setembro. Com isso, o indicador avançou apenas 0,1% no terceiro trimestre (0,5% na comparação anual), marcando o quarto trimestre consecutivo de desempenho fraco. Na comparação com setembro de 2024, a indústria cresceu 2,0%. Os resultados por segmentos foram mistos: 3 das 4 grandes categorias econômicas e 14 das 25 atividades industriais registraram queda na comparação trimestral.

A indústria brasileira deve continuar relativamente estável no curto prazo, pressionada por condições monetárias contracionistas e restrições de oferta. Ainda assim, a resiliência do mercado de trabalho e as medidas de estímulo previstas para 2026 devem evitar um ciclo recessivo no setor. Projetamos alta de 1,0% na produção industrial em 2025 e de 1,3% em 2026.

Exportações mostram bom desempenho em outubro

O superávit comercial atingiu US$ 7,0 bilhões em outubro de 2025, acima das expectativas (US$ 6,2 bilhões). As exportações totalizaram US$ 32,0 bilhões em outubro (4,1% contra setembro e 9,1% contra outubro de 2024), enquanto as importações somaram US$ 25,0 bilhões (-10,2% contra setembro e -0,8% contra outubro do ano passado).

As exportações vêm apresentando desempenho expressivo no segundo semestre do ano. Os embarques de carnes cresceram, e os preços do café e do minério de ferro permanecem em níveis favoráveis. Além disso, a safra robusta de grãos e a recuperação da economia Argentina têm sustentado o crescimento das exportações. Enquanto isso, as importações parecem ter se estabilizado em patamar elevado, mas a retomada da atividade doméstica à frente é um risco.

IPCA deve encerrar 2025 no limite superior da meta

Publicamos o Brasil Macro Mensal de novembro. No cenário global, o Federal Reserve (Fed, o banco central dos EUA) cortou a taxa de juros pela segunda vez consecutiva no mês passado, e deve voltar a fazê-lo em dezembro, apesar da incerteza gerada pela paralisação prolongada do governo (shutdown). No Brasil, a desaceleração da economia está mais evidente, refletindo os efeitos da política monetária restritiva. A inflação continua em queda, beneficiada pela valorização do real, recuo nos preços da gasolina, condições climáticas favoráveis e robusta produção de alimentos. Reduzimos sutilmente nossa projeção para o IPCA de 2025, de 4,6% para 4,5%. Para 2026, nossa projeção recuou de 4,5% para 4,2%.

Mantemos a visão de que o BCB iniciará um ciclo gradual de flexibilização monetária no primeiro trimestre de 2026, levando a taxa Selic para 12,00% até o final do ano. A política monetária deve seguir restritiva, dado que a política fiscal provavelmente permanecerá expansionista.

Para mais informações, leia o relatório “Copom persistente em meio a otimismo global arriscado”

Clique aqui para receber por e-mail os conteúdos de economia da XP

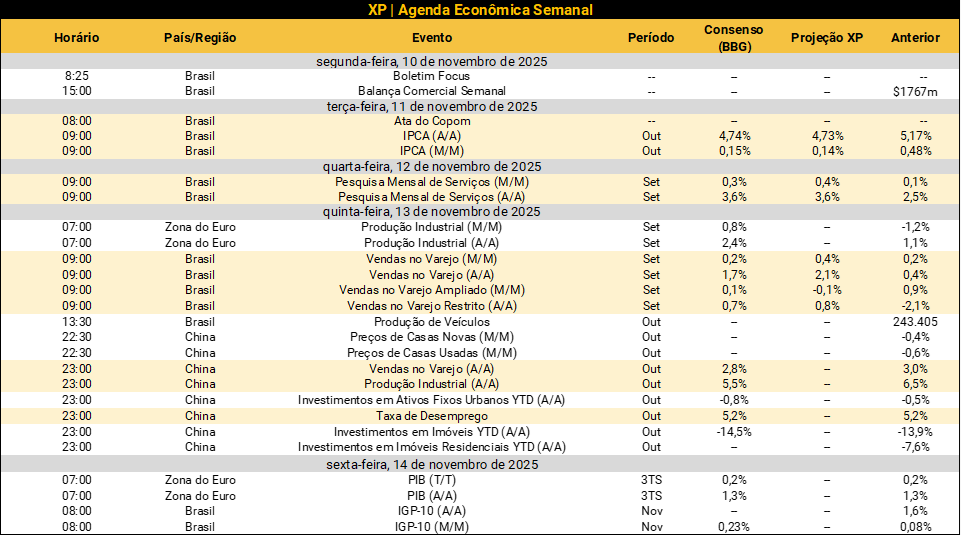

Destaques da próxima semana

No cenário internacional, a agenda de indicadores dos Estados Unidos seguirá esvaziada devido ao mais longo shutdown da história do país. Enquanto isso, as falas de dirigentes do Fed deverão movimentar os ativos financeiros. Na China, serão divulgados os indicadores de atividade econômica de outubro, incluindo produção industrial, vendas no varejo, investimentos em ativos fixos e taxa de desemprego.

No Brasil, o destaque será a divulgação da ata do Copom na terça-feira, que trará um detalhamento sobre a reunião em que decidiu pela manutenção da taxa Selic em 15,00%. No mesmo dia, o IBGE divulgará o IPCA de outubro, que deve trazer sinais adicionais de alívio. Em relação à atividade econômica, destaque para a publicação das receitas do setor de serviços e vendas no varejo, ambas referentes a setembro. Veja as nossas projeções abaixo.

Se você ainda não tem conta na XP Investimentos, abra a sua!