![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Resumo

No cenário internacional, a inflação dos EUA medida pelo PCE apresentou leitura benigna, aumentando as chances de início do processo de flexibilização monetária no próximo semestre. Enquanto isso, o Banco Central do Japão e o Banco Popular da China deixaram suas taxas de juros de referência inalteradas.

No Brasil, destaque para a promulgação da reforma tributária sobre o consumo de bens e serviços. A alíquota padrão e os produtos a serem incluídos nos regimes diferenciados (entre outros pontos) serão definidos por leis auxiliares. A aprovação da reforma levou a agência de classificação S&P Global a elevar a nota de crédito soberano do Brasil. Além disso, a ata do Copom e o Relatório Trimestral de Inflação reconheceram a melhoria do cenário econômico, mas continuaram a sinalizar cautela diante das incertezas no radar. Acreditamos que o banco central continuará a reduzir a taxa Selic em 0,50 p.p. nas próximas reuniões.

Cenário internacional

PCE traz boas notícias

O destaque da economia internacional nessa semana foi a divulgação da inflação medida pelo núcleo do deflator das despesas de consumo pessoal nos Estados Unidos (PCE, em inglês), relativa a novembro. A leitura trouxe notícias positivas, com o índice geral subindo 0,1% em relação a outubro, abaixo das expectativas de mercado (0,2%). Assim, a inflação acumulada em doze meses caiu de 3,4% para 3,2%, sugerindo que o processo de desinflação continua. A categoria de serviços – a que mais preocupa, tendo em vista sua maior inércia – apresentou alta moderada de 0,25% no mês. Apesar de a inflação permanecer acima da meta de 2%, os dados recentes mostram alívio na margem, e parecem aos poucos abrir espaço para o início do processo de flexibilização monetária pelo banco central americano (Fed).

Dados econômicos do Reino Unido reforçam cenário de manutenção dos juros

A inflação britânica recuou em novembro, atingindo o nível mais baixo desde setembro de 2021. A taxa anualizada caiu de 4,6% em outubro para 3,9% no mês passado. A mediana de expectativas do mercado apontava para 4,4%. O núcleo da inflação, que exclui os preços de energia e alimentos, apresentou queda acentuada, de 5,7% para 5,1%. A inflação de serviços – à qual o Banco Central da Inglaterra (BoE, em inglês) presta bastante atenção – declinou de 6,6% para 6,3%. Com isso, os investidores passaram a precificar que as taxas de juros locais começarão a cair no segundo trimestre de 2024.

No entanto, o Vice-Governador do BoE, Ben Broadbent, afirmou que não há evidências suficientes de que o crescimento salarial – um dos principais fatores por trás das pressões inflacionárias – está arrefecendo. Ele comentou que é importante não confundir “sinais com ruídos”, reforçando a mensagem do BoE de que é muito cedo para começar a falar em cortes nas taxas de juros.

Juros no Japão seguem em patamar negativo

No Japão, o Banco Central do Japão (BoJ, em inglês) decidiu manter as taxas de juros de referência em -0,1%, não alterando sua orientação de política monetária expansionista. Os juros estão neste nível desde 2016, mas as discussões sobre levar as taxas acima de zero vêm aumentando, uma vez que a inflação se encontra acima dos níveis históricos. No entanto, o banco central optou por aguardar mais evidências sobre a alta de preços e de salários para eventualmente justificar uma mudança na orientação de política monetária. Preocupações relativas ao enfraquecimento da atividade econômica deixaram o BoJ mais cauteloso. Muitos esperam que as taxas de juros comecem a subir gradualmente no segundo trimestre de 2024, embora a trajetória futura da política monetária japonesa ainda não esteja clara.

Banco Popular da China mantém a taxa de juros na mínima histórica

O Banco Popular da China (PBoC, em inglês) manteve suas taxas básicas de juros inalteradas, com as condições monetárias devendo permanecer frouxas por mais tempo, tendo em vista a desaceleração do crescimento econômico. O PBoC manteve sua taxa de juros de 1 ano em 3,45%, enquanto a taxa de 5 anos – utilizada para determinar os custos com hipotecas – permaneceu em 4,20%. Ambas as taxas seguem nas mínimas históricas, após três cortes realizados no ano passado. A autoridade monetária já havia deixado as taxas de empréstimos de médio prazo inalteradas na semana passada, injetando também 1,45 trilhão de yuans (US$ 204 bilhões) de liquidez no sistema bancário. Isto posto, há pressões crescentes para maior afrouxamento monetário no país, com o intuito de impulsionar a atividade econômica.

Publicamos o relatório “Como Andam Nossos Vizinhos”

No último relatório mensal de economia global e da América Latina de 2023, destacamos que as economias devem crescer abaixo do potencial em 2024 em meio a condições monetárias ainda restritivas. Na América Latina, não vemos riscos de recessão, mas, ainda sob o cenário de elevadas taxas de juros, o crescimento econômico pode levar um tempo até retomar um ritmo mais forte. Em 2023, a maioria das moedas da região se valorizaram contra o dólar, sobretudo devido à melhoria nas contas externas. Vemos espaço para valorização adicional em 2024, embora acompanhada de volatilidade.

Para saber mais, leia nosso relatório “Como andam nossos vizinhos: Luz no fim do túnel em meio a juros altos e crescimento baixo”.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Enquanto isso, no Brasil…

Orçamento de 2024 é aprovado…

O Congresso aprovou a Lei de Diretrizes Orçamentárias (LDO) de 2024, mantendo a meta de déficit zero para 2024, como defendido pelo Ministério da Fazenda. O texto ainda prevê cerca de R$ 48 bilhões em emendas parlamentares, sendo R$ 37 bilhões de pagamento obrigatório, e permite que cerca de R$ 5 bilhões em verbas de estatais direcionadas para o novo PAC fiquem de fora dos cálculos da meta de resultado dessas empresas.

Por fim, a Comissão Mista de Orçamento aprovou o PLOA (Projeto de Lei Orçamentária Anual) e o Congresso deve apreciar a medida no dia 22 de dezembro, encerrando o ano legislativo.

…assim como a Reforma Tributária, a medida de subvenção do ICMS e outras pautas fiscais

Em votação separada, a Câmara dos Deputados deu a aprovação final da emenda constitucional da reforma tributária. O projeto simplifica o sistema tributário brasileiro e pode ajudar a aumentar o crescimento potencial do país ao longo do tempo. O próximo passo da reforma é a lei complementar que fornece parâmetros relevantes, como a alíquota geral e quais produtos serão incluídos nos regimes de alíquotas diferenciadas descritos na emenda constitucional. Essa lei provavelmente será discutida ao longo de todo o ano de 2024.

Para saber mais, leia nosso relatório “Reforma tributária: o que é, o que muda e quais os próximos passos? Veja perguntas e respostas”

Além disso, o Senado Federal aprovou a Medida Provisória que estabelece o novo regime jurídico-tributário para as subvenções de investimento (MP nº 1185/2023). A medida será enviada à sanção presidencial, prevalecendo integralmente o texto oriundo da Câmara dos Deputados. Junto a isso, o Projeto de Lei das apostas esportivas (última medida de arrecadação que estava em tramitação na Câmara) foi aprovada, incluindo os cassinos online. O texto agora aguarda sanção presidencial.

Com relação aos precatórios, sucedendo decisão do Supremo Tribunal Federal (STF), o governo abriu crédito extraordinário para regularização do pagamento no montante de aproximadamente R$ 93 bilhões – que não impactará nas regras fiscais.

S&P Global eleva rating soberano do Brasil para ‘BB’

Em 19 de dezembro, a agência de classificação de risco S&P Global elevou o rating soberano de longo prazo do Brasil para ‘BB’, ante ‘BB-‘. A perspectiva, por sua vez, foi alterada de “positiva” para “estável”. A elevação aconteceu após a alteração da perspectiva do Brasil, em junho. Segundo a agência de risco, a melhoria adicional decorreu da recente aprovação da reforma tributária no país. Apesar de sua possível implementação gradual, a S&P Global entende que a reforma representa uma revisão significativa do sistema tributário brasileiro e tem potencial de contribuir para ganhos de produtividade a longo prazo.

Para saber mais, leia nosso relatório especial “S&P Global eleva rating soberano do Brasil para ‘BB’; Perspectiva Estável”.

Ata do Copom reforça cenário de cortes na taxa Selic em 0,50 p.p. nas próximas reuniões

O Banco Central publicou, no início da semana, a ata do Copom. Em relação à atividade econômica, o documento trouxe que “os números do PIB do terceiro trimestre confirmaram a moderação antecipada no crescimento, mas com resiliência no consumo das famílias”. Sobre a inflação, a ata destacou que “os componentes da inflação mais sensíveis ao ciclo econômico e a política monetária se aproximaram mais da meta nas últimas divulgações”. Dito isso, as principais mudanças que o texto apresentou em relação à reunião anterior se concentraram no cenário global, caracterizado como menos adverso.

Para saber mais, leia nosso relatório “Ata do Copom: Progredindo conforme o esperado”.

Ademais, o Banco Central divulgou o relatório trimestral de inflação. Na entrevista coletiva que sucedeu a publicação, o Presidente do Banco Central, Roberto Campos Neto, manteve o tom da ata e defendeu o ritmo de cortes de 0,50 p.p. na taxa Selic como o mais adequado para o ciclo de flexibilização monetária, dizendo que as variáveis mais observadas pelo banco central, como hiato do produto, inflação de serviços e expectativas de inflação pouco se alteraram entre as reuniões.

Portanto, mantemos o cenário de que o Copom continuará a reduzir a taxa básica de juros em 0,50 p.p. nas próximas reuniões de política monetária.

Clique aqui para receber por e-mail os conteúdos de economia da XP

O que esperar da semana que vem

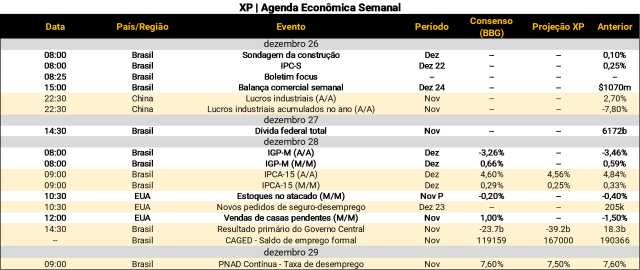

Na semana entre o Natal e o Ano Novo, a agenda internacional estará relativamente vazia. Na 3ª-feira, destaque para a divulgação dos lucros industriais da China referentes a novembro. Na 3ª-feira, atenções voltadas aos dados de atividade no Japão também relativos ao mês passado, incluindo produção industrial e vendas no varejo.

No Brasil, o destaque da próxima semana será a divulgação do IPCA-15 de dezembro na 5ª feira. A XP espera desaceleração da variação mensal para 0,25%, puxada especialmente pelo arrefecimento nos preços de alimentos e serviços. Além disso, as principais estatísticas sobre o mercado de trabalho serão divulgadas. Em primeiro lugar, o CAGED (Cadastro Geral de Empregados e Desempregados) deve reforçar o cenário de resiliência do emprego formal. Estimamos geração líquida de aproximadamente 165 mil vagas com carteira assinada em novembro. Enquanto isso, acreditamos que a PNAD (Pesquisa Nacional por Amostra de Domicílios) apresentará estabilidade da taxa de desemprego em 7,9% no mês passado (estimativa dessazonalizada), com aumento moderado da população ocupada total e da força de trabalho. Os analistas de mercado estarão atentos à dinâmica dos rendimentos reais, que cresceram acima do esperado nas últimas leituras mensais.

Por fim, o Congresso Nacional ficará em recesso entre 23 de dezembro e 01 de fevereiro de 2024. Durante esse período não haverá sessões nem deliberações, resultando em uma pausa nas discussões e decisões fiscais.

Se você ainda não tem conta na XP Investimentos, abra a sua!