Resumo

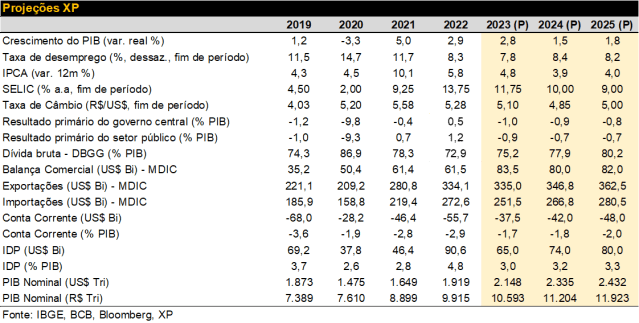

- Revisamos as projeções para a taxa de juros nos EUA, para 5,75% no final de 2023 e 4,75% em 2024. Contemplamos uma taxa de juros nominais neutra mais elevada, de 3,5%. Juros altos por mais tempo nos EUA pressionam preços de ativos nos países emergentes;

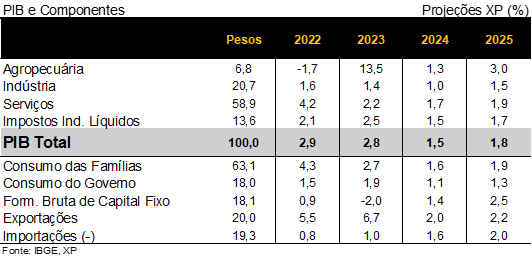

- No Brasil, a atividade econômica permanece firme, mas com sinais de desaceleração e heterogeneidade entre os setores. Mantivemos as projeções de aumento do PIB em 2,8% para 2023 e 1,5% para 2024. Para 2025, prevemos alta de 1,8%, próximo ao que consideramos como crescimento potencial;

- Continuamos a estimar déficit primário do setor público de 0,9% do PIB em 2023 e 0,7% do PIB em 2024 e 2025. A dívida pública deve seguir em trajetória de alta nos próximos anos. A sustentabilidade fiscal segue como risco relevante para o cenário econômico brasileiro;

- Apesar da depreciação das últimas semanas, não alteramos nossa avaliação estrutural para a taxa de câmbio. Ajustamos a projeção de 2023 para R$/US$ 5,10 de modo a contemplar o movimento recente, mas mantivemos R$/US$ 4,85 para o final de 2024 e R$/US$ 5,00 para o final de 2025;

- Nossas projeções de IPCA continuam em 4,8% para 2023 e 3,9% para 2024. Prevemos alta de 4,0% em 2025, tendo em vista as expectativas inflacionárias desancoradas e a política fiscal expansionista;

- O Copom deve manter o ritmo de 0,50pp de corte na taxa Selic nas próximas reuniões. Projetamos a taxa básica de juros em 10,00% no final de 2024, território ainda contracionista, e 9,00% no final de 2025, perto do nível neutro.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Editorial – Qual o equilíbrio da economia no pós-Covid?

Neste Brasil Macro Mensal, apresentamos nossas projeções para 2025. Considerando que nos aproximamos do fim do ciclo da Covid, com a política monetária global no seu pico restritivo ou perto dele, a previsão para os próximos dois anos deverá estar próxima ao equilíbrio. Esse equilíbrio, no entanto, é particularmente incerto agora, uma vez que a poeira da pandemia ainda não baixou.

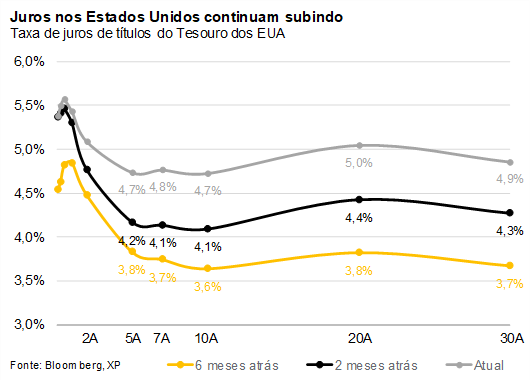

Começando por uma variável-chave para qualquer cenário econômico: qual será o nível da taxa de juros livre de risco? Os juros de longo prazo dos títulos do Tesouro dos EUA – considerados o mais próximo do livre de risco por quase todo o mercado – estão em alta por diferentes razões, tais como a deterioração fiscal naquele país e a “desglobalização” do comércio. Com a perspectiva de uma eleição presidencial polarizada e populista no próximo ano, esses fatores não devem desaparecer tão cedo. Assim, até onde a vista alcança, as taxas de juros globais serão provavelmente mais elevadas do que no pré-pandemia.

No Brasil, a fragilidade está na dinâmica das contas públicas. O novo arcabouço fiscal só levará à estabilização da dívida se as receitas fiscais aumentarem significativamente nos próximos anos, o que é incerto (e improvável). Com a instabilidade fiscal, é difícil fazer previsões de longo prazo para variáveis nominais. Por outro lado, avanços institucionais, como a autonomia do banco central, ajudam a trazer alguma previsibilidade.

Neste quadro, prevemos que a inflação se estabilizará em 4,0%, acima da meta, mas relativamente baixa para padrões históricos. Para tal, a política monetária ainda precisa se manter contracionista em 2024, chegando ao nível neutro apenas em 2025. Partindo da premissa para a taxa de juros real neutra de 5,0%, projetamos a taxa Selic em 10,00% no próximo ano e em 9,00% em 2025.

De forma consistente, o crescimento do PIB deverá crescer abaixo da tendência em 2024 (1,5%), melhorando para 1,8% em 2025 – próximo do que consideramos como taxa de crescimento potencial.

O principal risco ao cenário é a inflação voltar a subir a partir de 2025 por conta de fatores externos ou domésticos. Neste caso, as taxas de juros tendem a ser mais elevadas do que as que projetamos atualmente.

Pano de fundo global – Discussões intensificadas sobre taxas neutras mais altas

Francisco Nobre

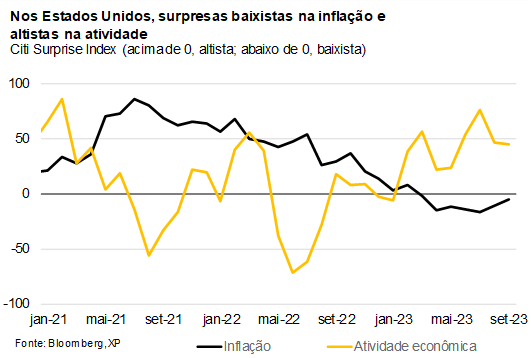

O Fed deve voltar a subir a taxa de juros em 0,25pp. O balanço de riscos entre inflação elevada e enfraquecimento econômico voltou a mostrar riscos para a dinâmica inflacionária. Outro risco é a alta recente dos preços internacionais de combustíveis. Com isso, as Projeções Econômicas do Fed (SEP, sigla em inglês) mostraram que 12 dos 19 membros do comitê de política monetária anteveem mais um aumento da taxa de juros este ano. Os próximos dados econômicos teriam que enfraquecer consideravelmente (e rapidamente) para evitar esta nova alta de juros.

Menor espaço para cortes de juros em 2024. Reduzimos nossa expectativa de cortes na taxa básica de juros do Fed em 2024, para 1pp a partir do 3º trimestre (antes: 1,5pp a partir do 2º trimestre). Isto implica que o limite superior da taxa de juros de referência dos EUA encerrará o ano que vem em 4,75% (antes: 4,00%). Esta alteração reflete o cenário em que o estágio final da desinflação será lento.

Prevemos que a política monetária alcançará o patamar neutro em 2025, embora a uma taxa mais elevada. Há grandes incertezas em relação à condução da política monetária no longo prazo. Acreditamos que os juros não retornarão ao nível neutro nominal de 2,5%. Em primeiro lugar, a inflação deve estabilizar acima da sua meta de 2%. Em segundo, é provável que a taxa de juros real neutra (r*), estimada em 0,5% antes da pandemia, seja mais elevada daqui para frente, em linha com desequilíbrios fiscais e tendências de “desglobalização” num contexto de tensões geopolíticas. Projetamos que a taxa básica de juros nos EUA recuará para 3,5%-4,0% até o final de 2025, o que consideramos como novo nível neutro.

Permanecem as perspectivas de crescimento mais lento na China. Os dados agregados continuam a sugerir que a atividade econômica não recuperou conforme o esperado na reabertura pós-covid, mesmo com os esforços contínuos do governo para impulsionar o crescimento. O PIB ainda pode crescer em torno da meta de 5% em 2024 devido ao carrego estatístico favorável, embora as tendências recentes indiquem desempenho mais fraco. Reiteramos a nossa visão de que, nos próximos anos, os motores de crescimento provavelmente mudarão: dos setores imobiliário e externo para o consumo doméstico. Assim, o PIB deve crescer (significativamente) abaixo de 5% ao ano.

Os preços das commodities subiram novamente, embora o potencial para valorização adicional seja limitado. Os preços do petróleo do tipo Brent se aproximaram de US$ 100/barril em setembro, refletindo cortes na oferta da OPEP+, enquanto as cotações das commodities agrícolas permanecem elevadas. Vemos a dinâmica dos preços de bens primários como um risco à desinflação global, embora beneficie regiões exportadoras, como a América Latina.

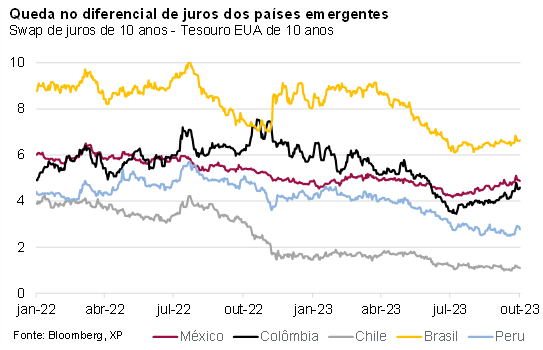

As economias latino-americanas continuam expostas a fatores externos, como a elevação dos juros globais e a desaceleração econômica na China. De toda forma, as exportações dos países da América Latina seguem relativamente sólidas. A resiliência pode ser explicada pela contínua reposição de estoques de commodities na China. A taxa de câmbio na maioria dos países da região tem sido sustentada pelos preços elevados das commodities, em que pese a depreciação recente gerada pela alta dos juros de longo prazo nos EUA.

Cenário Brasil – Pressionado pelas Treasuries

Atividade Econômica – Firme e (não tão) forte

Rodolfo Margato

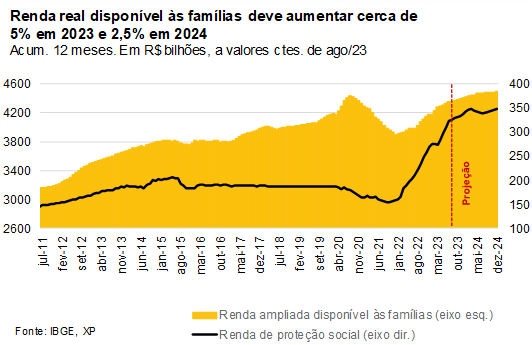

A atividade doméstica voltou a superar as expectativas em 2023. O PIB cresceu de forma acentuada na primeira metade do ano, intensificando discussões sobre os motivos da chamada resiliência da economia brasileira. Em nossa avaliação, o forte desempenho de setores pouco sensíveis ao ciclo econômico – como agropecuária e indústria extrativa – e o aumento da renda disponível às famílias contribuíram majoritariamente para os resultados do PIB acima do esperado no período recente. A recuperação do mercado de trabalho, a forte expansão das transferências fiscais e o alívio na inflação de curto prazo (sobretudo de alimentos) estão por trás da elevação da renda e, consequentemente, do consumo. Nosso indicador de massa de renda real disponível às famílias crescerá cerca de 5% este ano, com salto de 25% nas transferências de proteção social.

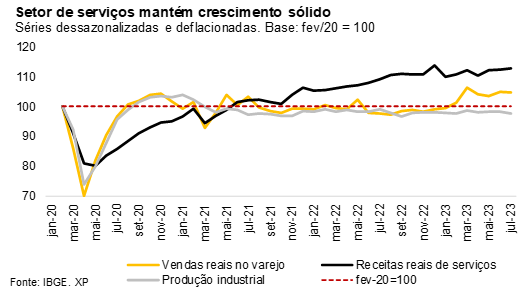

No entanto, há sinais de desaceleração e heterogeneidade entre os setores. Os próximos resultados do PIB trimestral serão mais fracos, devido especialmente à dissipação do choque positivo da agricultura. Estimamos ligeira queda de 0,1% para o PIB no 3º trimestre em comparação ao trimestre anterior (elevação de 2% ante o mesmo período do ano passado). Além disso, os principais setores da economia doméstica vêm apresentando dinâmicas distintas. As atividades de serviços mantêm o papel protagonista, principalmente aquelas ligadas à demanda das famílias. Já a indústria de transformação continua estagnada, em linha com a piora na produção de bens de capital e bens duráveis, que reflete o aperto das condições monetárias e o endividamento alto de empresas e consumidores. Esses fatores também impactam as vendas no comércio varejista, pois os segmentos mais sensíveis ao crédito seguem em trajetória negativa, compensando os resultados sólidos daqueles mais sensíveis aos impulsos de renda.

Continuamos a projetar que o PIB crescerá 2,8% em 2023… Acreditamos que o PIB ficará praticamente estável no segundo semestre deste ano, deixando um efeito de carrego estatístico nulo para o ano que vem. Dito isso, ressaltamos a maior incerteza associada à divulgação do PIB do 3º trimestre devido à incorporação da série revisada do PIB anual.

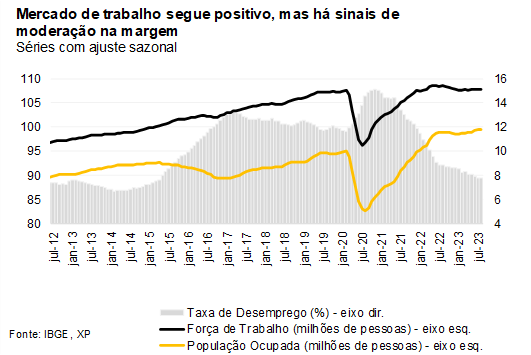

… e 1,5% em 2024. A atividade doméstica deve avançar a um ritmo mais moderado no próximo ano, tendo em vista: (i) a menor contribuição relativa da agropecuária e extrativa mineral; (ii) o menor impulso fiscal, embora o viés expansionista persista; (iii) a desaceleração da economia global; e (iv) a acomodação do mercado de trabalho. Em relação ao último fator, já temos observado alguns sinais de perda de tração. Por exemplo, o rendimento médio real mostra estabilidade desde o final de 2022, enquanto a população ocupada cresce pouco na margem. Ainda assim, a taxa de desemprego permanece abaixo de 8% (nos menores níveis desde 2015), pois a taxa de participação na força de trabalho está muito distante do que era visto no período pré-pandemia.

Para 2025, projetamos elevação de 1,8%, próximo ao que consideramos como crescimento potencial. A flexibilização gradual da política monetária – e subsequente melhoria das condições de crédito – combinada à recuperação prevista para a economia global devem levar o PIB a crescer perto de 2% em 2025. Em linha com as discussões sublinhadas recentemente pelo Banco Central, julgamos prematuro reavaliar, nesse momento, o crescimento potencial da economia brasileira, embora reconheçamos ganhos oriundos de reformas regulatórias e avanços institucionais.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Contas Públicas – Déficit e dívida devem continuar em alta no médio prazo; pagamento de precatórios não afeta tendência

Tiago Sbardelotto

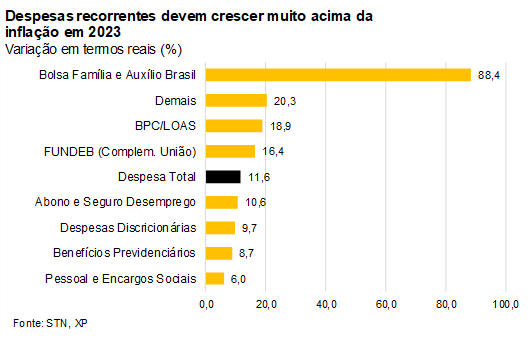

Resultados para o ano em linha com o esperado. O setor público registrou déficit primário pelo quarto mês consecutivo em agosto (R$ 22,8 bilhões). O resultado foi puxado pelo déficit do governo central (R$ 26,2 bilhões), enquanto os governos regionais e empresas estatais mostraram superávits de R$ 2,5 bilhões e R$ 0,9 bilhões, respectivamente. Em 12 meses, o setor público acumula déficit de R$ 73,1 bilhões (0,7% do PIB), explicado pela piora do governo central, cujas receitas caíram 4,3% em termos reais – especialmente as decorrentes de tributos sobre o lucro, concessões, dividendos e exploração de recursos naturais. Enquanto isso, as despesas subiram 3,5%, devido principalmente a benefícios previdenciários e assistenciais.

Mantemos projeção de déficit primário de R$ 110,5 bilhões (1,0% do PIB) para o governo central em 2023. Apesar do movimento recente de aumento nos preços do petróleo favorecer ganhos em arrecadação, especialmente com royalties e participação especial, avaliamos que as medidas implementadas pelo governo até o momento têm desempenho abaixo do esperado, especialmente a retirada do ICMS da base do PIS/Cofins. Do lado das despesas, reduções em pessoal e subsídios têm sido compensadas por aumentos em previdência e assistência social.

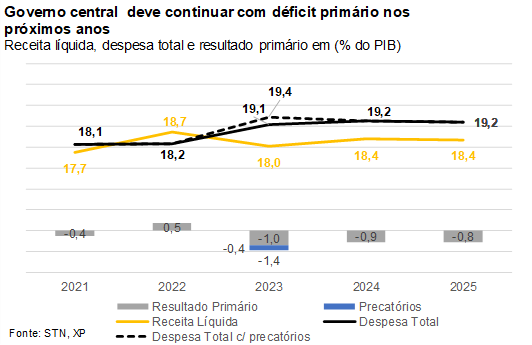

Pagamento de precatórios em atraso pode ampliar déficit. Como discutido neste relatório, o governo solicitou ao Poder Judiciário uma autorização para quitar os precatórios expedidos e não pagos até o exercício de 2024 (totalizando R$ 95 bilhões). Embora trate-se de medida razoável para quitar obrigações líquidas e certas, o pedido inovou ao requerer, contra as recomendações técnicas dos manuais, a segregação entre o valor do principal e os juros de mora, que seriam contabilizados como despesa primária e financeira, respectivamente. Caso o pedido do governo seja acolhido, e considerando-se 60% do valor total como juros de mora, o déficit de 2023 pode crescer até R$ 38 bilhões, chegando a R$ 148,5 bilhões (1,4% do PIB).

Projeção para 2024 melhora marginalmente. Estimamos déficit primário de R$ 96,7 bilhões (0,9% do PIB) para o ano que vem, comparado a R$ 99,8 bilhões (0,9% do PIB) no cenário anterior. A revisão decorreu da alta de preços do petróleo, que deve afetar positivamente a arrecadação tributária caso os patamares atuais sejam mantidos.

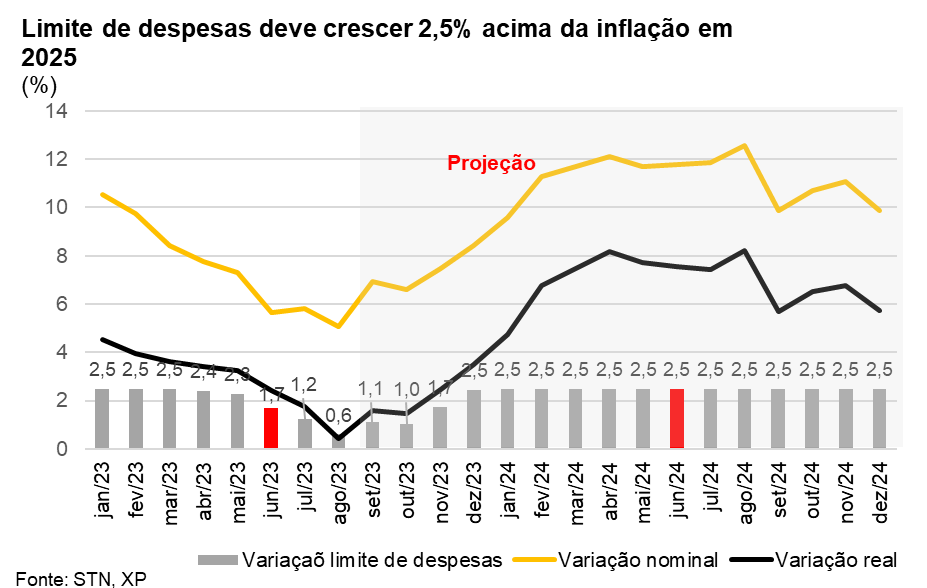

Déficit se mantém em 2025. Estimamos que, com base na regra definida pelo novo arcabouço fiscal, o limite de despesas crescerá 2,5% em 2025. Enquanto isso, a elevação das receitas continuará sendo um desafio: apenas parcela (40%) das medidas incluídas no orçamento de 2024 tem natureza recorrente. Com isso, projetamos déficit primário de R$ 101,3 bilhões (0,8% do PIB).

Setor público consolidado (incluindo estados, municípios e estatais) deve ter déficit puxado por governo central. Ao contrário do que se observou em 2021 e 2022, quando o resultado dos governos regionais contribuiu significativamente para o superávit do setor público, esperamos que estados e municípios registrem números mais fracos nos próximos anos, mas ainda positivos. Projetamos déficits primários de R$ 94,1 bilhões (0,9% do PIB), R$ 81,5 bilhões (0,7% do PIB) e 88,1 bilhões (0,7% do PIB) em 2023, 2024 e 2025, respectivamente.

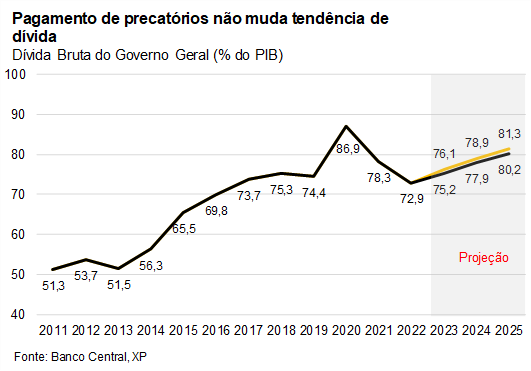

Dívida pública pode crescer com precatórios. As mudanças em nosso cenário não foram suficientes para alterar a trajetória da dívida pública do governo geral, que deve atingir 75,2% em 2023, 78,1% do PIB em 2024 e 80,1% em 2025 (como proporção do PIB). No entanto, se consideramos o pagamento de precatórios na forma prevista pelo governo, a dívida deve chegar a 76,1% em 2023, 78,9% em 2024 e 81,3% em 2025.

A meta de resultado primário de 2024 vai mudar? Quando? A discussão do orçamento público de 2024 mostrou que o atingimento da meta é improvável. Boa parte das medidas de elevação de receitas apresentadas pelo governo demanda aprovação do Congresso; outras iniciativas aprovadas, como as mudanças no CARF, devem ter resultado aquém do esperado. Como já afirmamos, é de extrema importância que o governo mantenha a meta e tome as medidas necessárias para o ajuste, inclusive as prescritas no novo arcabouço fiscal. Não obstante, face à dificuldade de elevar receitas, ao contingenciamento obrigatório de R$ 54 bilhões (estimativa nossa) e ao possível descumprimento da regra (que acarretará punição em 2025 e 2026), atribuímos alta probabilidade à mudança da meta de resultado primário, que deve ocorrer ao final deste ano ou no 1º trimestre do ano que vem.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Setor Externo – Juros altos no exterior e incertezas fiscais pressionam câmbio

Rodolfo Margato

Real em rota de depreciação. A taxa de câmbio voltou a superar R$/US$ 5,00, atingindo os níveis mais depreciados desde o final de maio. Juros mais elevados nos países centrais e incertezas fiscais domésticas explicam o movimento. O índice DXY – que mede o valor do dólar ante uma cesta de moedas fortes – subiu cerca de 5% nos últimos dois meses, e o diferencial de juros entre Brasil e Estados Unidos atingiu o menor patamar em mais de 15 anos (excluindo o período pandêmico).

Ajustamos nossas projeções de taxa de câmbio no curto prazo, mas não mudamos a avaliação estrutural. Alteramos nossa previsão para o final de 2023, de R$/US$ 4,70 para R$/US$ 5,10, a fim de contemplar o movimento recente. Em relação a horizontes de projeção mais longos, entretanto, mantivemos a visão de que a taxa de câmbio compatível com os fundamentos econômicos (“valor estrutural”) estaria entre R$/US$ 4,50 e R$/US$ 5,00. O câmbio real está desvalorizado para padrões históricos. Assim, projetamos R$/US$ 4,85 para o final de 2024 e R$/US$ 5,00 para o final de 2025.

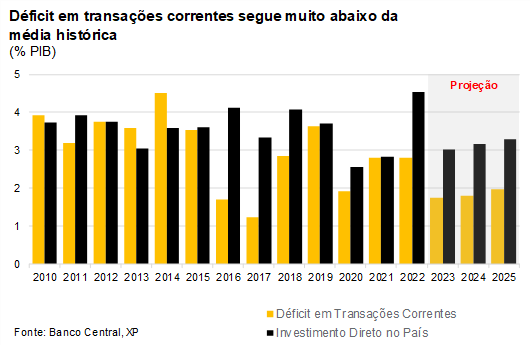

Superávits comerciais recordes reduzem déficit em conta corrente. O saldo comercial brasileiro permanece nas máximas históricas, refletindo a expansão das exportações (destaque aos bens primários) combinada à queda acentuada das importações (sobretudo de bens intermediários). O forte desempenho da balança comercial nos levou a revisar a projeção de déficit em conta corrente no final de 2023, de US$ 45,0 bilhões (2,1% do PIB) para US$ 37,5 bilhões (1,7% do PIB). Olhando adiante, acreditamos em aumento moderado do déficit, ainda ficando abaixo da média histórica. Prevemos US$ 42,0 bilhões (1,8% do PIB) em 2024 e US$ 48,0 bilhões (2,0% do PIB) em 2025.

Ingressos líquidos de IDP em queda, mas antevemos recuperação nos próximos anos. As últimas divulgações referentes à entrada líquida de IDP – Investimento Direto no País – decepcionaram e, com isso, revisamos nossa expectativa para o final de 2023, de US$ 70,0 bilhões (3,2% do PIB) para US$ 65,0 bilhões (3,0% do PIB). Contudo, projetamos recuperação gradual a partir do ano que vem, culminando em US$ 74,0 bilhões (3,2% do PIB) no final de 2024 e US$ 80,0 bilhões (3,3% do PIB) no final de 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Inflação – Curto prazo benigno, médio prazo ainda desancorado

Alexandre Maluf

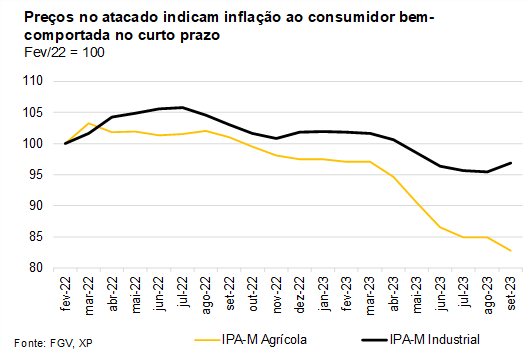

“Primeiro estágio” de desinflação não se encerrou… O IPCA de agosto e o IPCA-15 de setembro vieram levemente abaixo das expectativas de mercado e continuaram a mostrar dinâmicas benignas na desinflação de bens industriais e alimentos. Para frente, ainda há alguma deflação no atacado para chegar ao consumidor, mas começam a aparecer riscos na outra direção, em especial a depreciação cambial recente e a elevação nos preços do petróleo. De todo modo, a desinflação de bens, chamada pelo banco central de “primeiro estágio”, segue em curso.

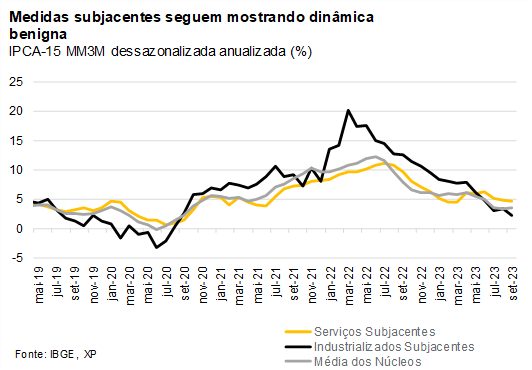

…e o “segundo estágio” dá sinais de avanço. A inflação de serviços subjacentes, mais atrelada à atividade econômica e monitorada de perto pelo Banco Central, mostrou moderação pela terceira leitura seguida no IPCA-15 de setembro. A média móvel de 3 meses anualizada e dessazonalizada (3M SAAR) recuou de 4,8% para 4,7%, nível bastante inferior ao pico de 11,1% registrado em julho de 2022. A medida ainda está acima da meta de inflação de 3% para 2024, mas a tendência de acomodação é clara.

A inflação de serviços não deve convergir à meta no curto prazo. A resiliência da atividade de serviços, a política fiscal expansionista e as expectativas de inflação acima de 3% serão obstáculos relevantes.

Mantemos nossa projeção de IPCA em 4,8% para 2023… Como dissemos acima, há riscos à inflação de bens industrializados e de combustíveis, enquanto a inflação de serviços deve seguir elevada. Entre os preços agrícolas, temos sido surpreendidos pela dinâmica benigna de proteínas, leites (e derivados) e em toda a cadeia do trigo, mas tais movimentos podem ser revertidos no médio prazo dada a natureza volátil desses itens. Já os preços do açúcar e do arroz seguem em alta no atacado e preocupam.

…e 3,9% para 2024. Apesar de mantermos a projeção para o ano que vem, mudamos levemente sua composição. Elevamos nossa previsão para os preços de alimentação no domicílio, incorporando um efeito adicional do “El Niño” sobre alimentos in natura. Em contrapartida, reduzimos a projeção para o grupo de bens administrados, devido sobretudo à perspectiva de preços mais baixos para licenciamentos de veículos e energia elétrica. Esses elementos compensaram as maiores estimativas para os preços da gasolina e do diesel, que refletiram as cotações mais elevadas do petróleo.

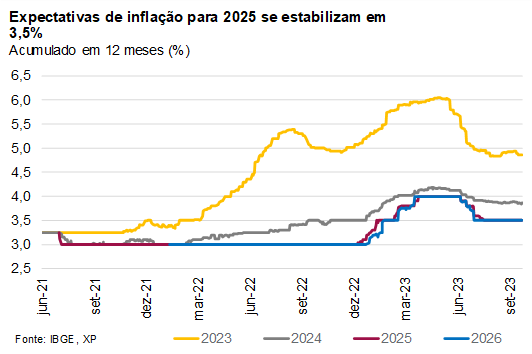

Inflação em 2025 acima da meta. O relatório Focus continua indicando que as expectativas de inflação para 2025 seguem em 3,5%, acima da meta de 3,0%. No último Relatório Trimestral de Inflação (RTI), o Banco Central trouxe um exercício econométrico para estimar as razões pelas quais os agentes de mercado projetam inflação mais alta. O resultado não é diferente do que imaginávamos: a inércia inflacionária, a persistência da inflação global e a perspectiva de déficits primários ou gastos públicos mais elevados explicam o efeito, embora nenhum se sobressaia isoladamente. Dessa forma, projetamos inflação de 4,0% em 2025.

Clique aqui para receber por e-mail os conteúdos de economia da XP

Política Monetária – Espaço limitado para queda de juros é reforçado por taxas globais mais elevadas

Caio Megale

Taxas de juros mais elevadas nas economias centrais e incertezas fiscais domésticas não colocam em risco a margem de curto prazo para cortes na taxas de juros. A inflação e a atividade econômica vêm perdendo força. Assim, considerando que a atual postura da política monetária é significativamente restritiva, vemos espaço para que o ciclo de flexibilização continue nos próximos meses.

Mantendo o ritmo. Continuamos a projetar que o Copom reduzirá a taxa Selic a um ritmo de 0,50pp por reunião até maio de 2024, e entregará um corte final de 0,25pp em junho, chegando a 10,00%. Acreditamos que a política monetária precisará permanecer restritiva no próximo ano para compensar os efeitos da política fiscal expansionista e garantir a convergência da inflação ao intervalo da meta.

Mas taxas de juros pressionadas nas economias centrais representam um risco de alta para a nossa previsão de Selic.

Postura monetária neutra em 2025. Supondo que a inflação se estabilize em torno de 4,0%, a política monetária pode ser neutra em 2025. Estimamos a taxa de juros real de equilíbrio em 5,0%. Assim, a taxa Selic poderia ser ajustada para 9,00% no 1º semestre daquele ano.