Existem horas que o mais certo a se fazer é partir para o ataque. Em outras horas, a defesa se mostra como o melhor ataque. Acreditamos que o cenário de investimentos no momento ainda se encontra na última opção, apesar dos ajustes de preço que já observamos no ano até agora.

Já faz algum tempo que temos dito e escrito “Não é hora de ser herói” (link), e muita gente tem perguntado o que exatamente queremos dizer com isso. É simples, não acreditamos que seja a hora de se tomar riscos desnecessários, pois o cenário global segue exigindo cautela.

Qual é a boa notícia? O investidor brasileiro hoje está em uma posição privilegiada em relação à investidores de outros países, pois as taxas de juros locais já estão bem elevadas, o que proporciona bons retornos com baixo risco para o investidor que prefere esperar o cenário global ficar mais claro. Na renda fixa, seguimos preferindo exposição nos títulos pós fixados e títulos atrelados à inflação. Veja “O caso para a renda fixa”.

Fortes quedas na última semana e no ano em ativos de risco

As bolsas globais e ativos de risco continuam sofrendo, e essa semana vimos o índice da bolsa americana, o S&P 500, caindo mais 5,8%, e já acumulando uma queda de 22,9% no ano. O Ibovespa também não conseguiu se segurar, e fechou a semana com 5,3% de queda, e -4,7% no ano, voltando abaixo dos 100 mil pontos novamente.

O destaque mais negativo, porém, foi para o Bitcoin e as criptomoedas. O Bitcoin caiu abaixo de US$20 mil pela primeira vez desde 2020, e já acumula uma queda de 70% desde as máximas em novembro de 2021. A segunda maior criptomoeda, o Ethereum, também caiu abaixo de US$1,0 mil, e já acumula 77% de queda desde as máximas. Com isso, as criptos voltaram a ter um valor de mercado abaixo de U$1 trilhão pela primeira vez desde 2020.

As fortes correções em ativos de risco foram motivadas, entre outras coisas, pelo aumento de juros e inflação. O Federal Reserve aumentou a taxa básica de juros em +0,75% na quarta-feira, elevando a taxa de juros nos EUA para o intervalo entre 1,5% e 1,75%, e prometeu seguir vigilante e combatendo o cenário inflacionário atual.

O combate à inflação segue sendo o principal tema global

A inflação no mundo desenvolvido, principalmente EUA e Europa, é a maior dos últimos 40 anos, e ainda não está dando sinais consistentes de uma forte desaceleração.

A inflação que se iniciou por conta de choques que poderiam ser chamados de “temporários”, já se espalhou para além de uma inflação temporária. O CPI americano (inflação ao consumidor) já está há mais de 12 meses rodando acima de 7%, muito acima da meta do FED de 2% ao ano. Já o núcleo da inflação, que exclui os itens mais voláteis como alimentos e energia, segue próximo a 6%, também um nível muito elevado.

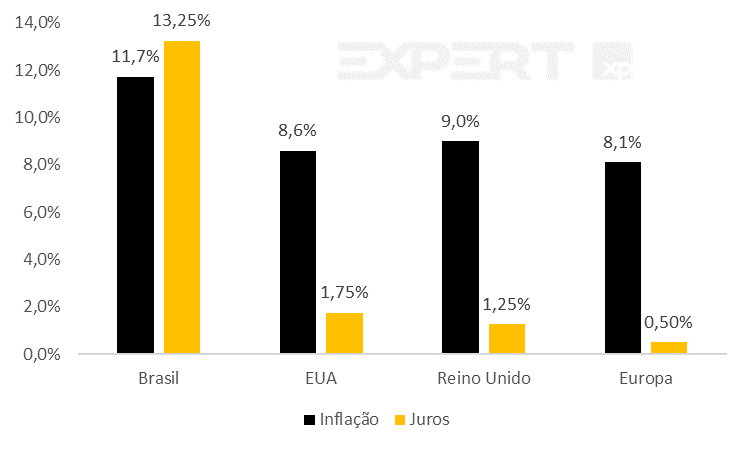

E para piorar esse cenário, os Banco Centrais (BCs) globais ainda estão muito “atrás da curva” no combate à inflação. Os juros nos EUA de curto prazo (Fed funds rate) se encontra ainda em 1,75% (vs. uma inflação de 8,6%), enquanto na Europa os juros do BCE estão em 0,5% (contra uma inflação de 8,1%).

Portanto, quanto mais tempo a inflação permanecer alta, mais amargo terá que ser o remédio que os BCs terão que dar, tanto via aumento de juros mais agressivos quanto retiradas de estímulos e redução dos seus balanços – também conhecido como Quantitative Tightening. E pelo tamanho do descasamento entre inflação e juros no momento, ainda parece que estamos no começo dessa jornada para trazer a inflação de volta para 2%.

O Brasil se encontra em uma situação melhor, no relativo, pois o BC já subiu a Selic para níveis bem mais restritivos vis a vis outros países. Porém, a inflação por aqui também segue elevada, o que tem exigido do BC mais aumentos de juros, como vimos essa semana.

Inflação ao consumidor e taxas de juros no mundo

Os riscos de recessão estão em alta

O aumento dos juros e a retirada dos estímulos tem a intenção principal de desacelerar a economia, para dessa forma fazer a inflação ceder. Porém, essa desaceleração pode se transformar em uma recessão econômica, e é esse risco que o mercado passou a precificar nas últimas semanas.

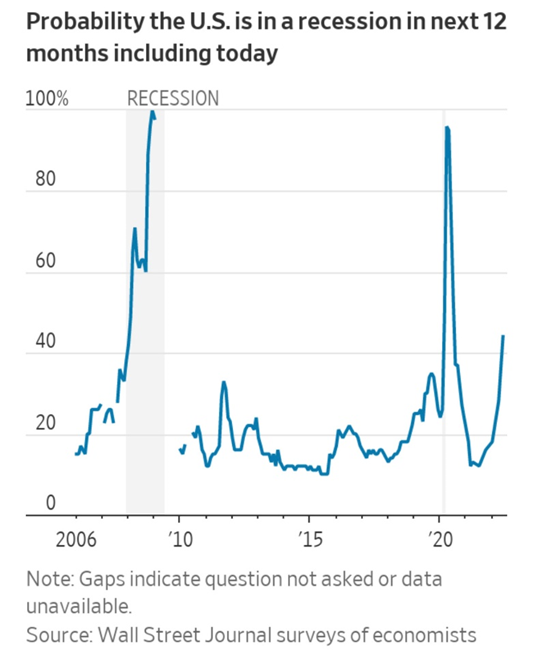

Vários indicadores e pesquisas já colocam a probabilidade de uma recessão nos EUA nos próximos 12 meses entre 40% até 60%. O Wall Street Journal publicou uma pesquisa com economistas que indica essa probabilidade em 44%, e nas últimas duas vezes que o indicador estava tão alto assim, os EUA já estavam em recessão (2008 e 2020).

Probabilidade de recessão – pesquisa do WSJ

O mercado tende a corrigir forte em recessões

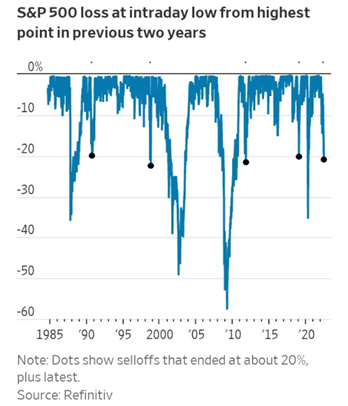

Durante períodos de recessão nos EUA, o S&P 500 caiu entre 30-55%, considerando as últimas recessões em 2001, 2008 e 2020. Até agora, o S&P 500 caiu 23% no ano. O gráfico abaixo mostra que em várias outras ocasiões, uma queda de 20% no S&P 500 se mostrou como sendo uma excelente oportunidade de compra, com exceção nos períodos quando houve recessão.

Quedas históricas do S&P 500 – em recessões as correções são maiores

Fases de um cenário de recessão – Redução de múltiplo, depois ajuste nos lucros

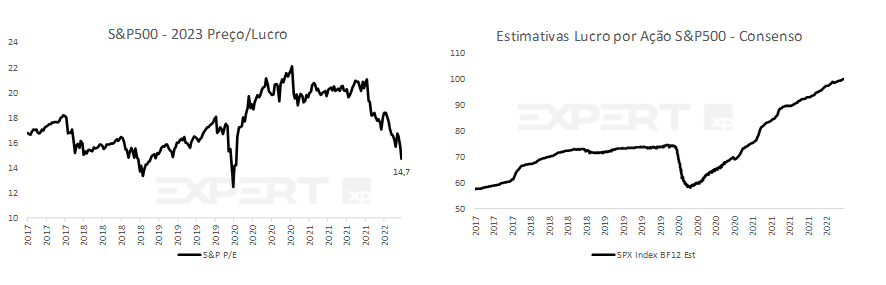

Até agora, o mercado americano corrigiu apenas por conta de contração dos múltiplos pagos pelos lucros das companhias. O Preço por Lucro (P/L) da bolsa americana caiu de 22x para 16x atualmente, voltando a ficar em linha com as médias históricas. Porém, as estimativas de lucros das empresas segue sendo revisado para cima, mesmo com os riscos no horizonte.

Acreditamos que existe um risco claro de queda de lucros das empresas caso haja recessão. Alguns estudos recentes mostram que em períodos recessivos, a queda de lucros das empresas do S&P 500 foi entre 13% a 25% na média. Porém, em recessões mais agudas, como em 2008-2009, o EPS (Lucro por Ação) do índice caiu 57%.

Portanto, um ajuste nas expectativas de lucros das empresas poderia trazer a 2ª parte da correção nos mercados.

S&P500 – Preço/Lucro e estimativas de Lucro por Ação do consenso

Sensibilidades para Ibovespa e o S&P 500

Fizemos uma sensibilidade aos valores dos índices S&P 500 e Ibovespa conforme as projeções de Lucro por Ação do consenso para os próximos 12 meses e o múltiplo de Preço/Lucro atual desses índices.

Para o S&P 500, um cenário de corte de 10-15% nas estimativas de Lucro levariam o índice para o nível de 3,100-3,300 (vs. 3,674 atual), e o P/L atual se encontra próximo à média histórica.

Para o Ibovespa, uma queda de 10-15% nas estimativas de Lucro levariam o índice para o nível de 85,000-90,000 (vs. 99,824 atual). Porém, o P/L atual do IBOV já está muito abaixo das médias históricas, e poderia ter um aumento na medida em que os lucros caiam, o que poderia amortecer a queda das ações.

Sensibilidade do S&P 500 e Ibovespa em diferentes cenários de Lucro por Ação e Preço/Lucro

O mercado antecipa as recessões nos preços?

Uma dúvida muito recorrente que os investidores têm é se o mercado não antecipa as recessões econômicas. Dessa forma, não teríamos que se preocupar quando a recessão irá ocorrer, pois o mercado anteciparia esse movimento.

Concordamos em partes com essa visão. O gráfico abaixo a performance do S&P 500 desde 1928, e os períodos em cinza mostram recessões. As duas conclusões que conseguimos extrair do gráfico é: 1) o mercado de fato tende a começar a corrigir antes do período recessivo e 2) as quedas em geral acontecem mais durante uma recessão do que muito antes.

Portanto, o sinal que a queda do S&P 500 está enviando atualmente sobre a economia é que a recessão pode estar mais próxima do que preveem os economistas.

S&P500 desde 1928 vs. períodos de recessão – escala logarítmica e deflacionado

Mudança de regime no mundo exige cautela

Como ressaltamos no relatório “Mudança de regime no mundo, e por que isso é relevante?” acreditamos que estamos vivendo em uma mudança de regime no mundo. Enquanto nos últimos 15 anos estávamos em um cenário de liquidez abundante e juros cada vez menores, acreditamos que daqui adiante, veremos um cenário de liquidez mais restritiva e juros maiores.

Esse cenário deve continuar trazendo alta volatilidade nos mercados, principalmente em ativos de maior risco (como as criptomoedas, setores de tecnologia, small caps, etc).

E como fica o Brasil nesse cenário?

Como temos repetido, o Brasil segue até que bem no relativo em relação à outros mercados. Enquanto as bolsas despencam lá fora esse ano, o Ibovespa cai 4,7% em moeda local e sobe 4% em dólares no ano. Sim, o índice caiu de 120 mil pontos para abaixo de 100 mil pontos recentemente, mas comparado ao tamanho da queda das Bolsas mundo afora, dá para ver que o Brasil está se saindo melhor que as Bolsas em outros países. Nós seguimos otimistas com a Bolsa e os ativos brasileiros, mas ressaltamos que em cenários de recessão global, os ativos brasileiros tendem a sofrer também. Veja o último Raio-XP da Bolsa para ler a última atualização da nossa visão.

Alguns motivos estão por trás dessa boa performance do Brasil. Os principais são:

1) grande exposição aos setores que investidores querem no momento, que são protegidos em relação à alta da inflação e juros. Esses setores são commodities e bancos, que representam 66% da Bolsa brasileira.

2) valor atrativo: os ativos brasileiros seguem muito baratos, negociando com um forte desconto em relação às médias históricas. A Bolsa brasileira está atualmente negociando a 6,2x Lucro esperado para os próximos 12 meses, um desconto de 47% em relação à média histórica de 11,7x nos últimos 10 anos.

3) altas taxas de juros: o fato do Brasil ter saído na frente em relação ao aumento das taxas de juros – a Selic hoje se encontra em 13,25% e os juros reais futuros (IPCA+) estão em 5,70% – faz com que o Brasil passe a atrair fluxo de investidores para o mercado de renda fixa. Além disso, as altas taxas de juros também ajudam a fortalecer o Real em relação ao Dólar. No ano, o Real já apreciou 7,5%, tendo a 2ª melhor performance entre todas as moedas emergentes.

O que fazer em nossas carteiras de investimento?

Como falamos no XPresso recente, Como lidar com momentos de volatilidade extrema?, o cenário atual exige cautela. Isso quer dizer que o investidor tem que manter a calma, ter uma reserva de emergência e de oportunidade para se aproveitar das oportunidades que surgem, e investir em bons ativos.

O momento Macro delicado não é indicado para se investir em ativos de alto risco. Preferimos investir em bons ativos, que estejam com preços atrativos. Temos chamado essa estratégia de QAPR (Qualidade a um Preço Razoável) e vemos uma série de boas ações com essas características, em setores domésticos como bancos, shoppings e varejo, e setores ligados às commodities também, além de outros.

Veja aqui as nossas Carteiras Recomendadas de Ações.

Se você ainda não tem conta na XP Investimentos, abra a sua!