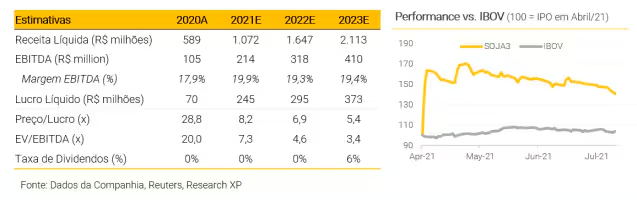

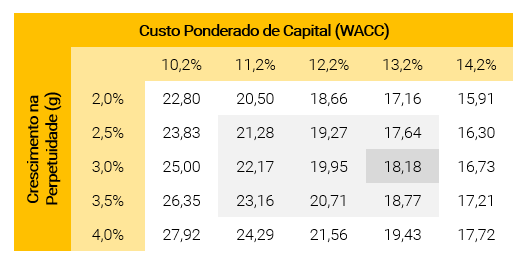

Estamos iniciando a cobertura de Boa Safra Sementes, representada pelo ticker SOJA3 na B3, com recomendação de Compra e consideramos que o preço justo para o papel seria de R$ 18 por ação – ou seja, existiria um potencial de alta de 32% versus o preço atual de R$ 13,65 no fechamento do dia 29/07. Como chegamos nesse preço alvo? Por meio do método de fluxo de caixa descontado (DCF, na sigla em inglês), em que basicamente projetamos o lucro futuro da empresa e trazemos tais estimativas a valor presente usando um custo ponderado de capital (WACC) de 13,2%, em conjunto com um crescimento nominal na perpetuidade de 3%.

Em termos de múltiplos, enxergamos a ação sendo negociada a 4,6x EV/EBITDA 2022, ou seja, com desconto versus o nosso múltiplo-alvo de 7,3x. Vale lembra que, no setor do Agronegócio, costumamos olhar tal múltiplo ao invés de outras opções como Preço/Lucro. O EV nada mais é do que o “Enterprise Value” em inglês ou “Valor da Empresa” em português, ou seja, uma soma do valor de mercado da empresa com sua dívida líquida calculada. Já o EBITDA é uma conta que representa o lucro antes dos juros, impostos, depreciação e amortização (LAJIDA, em português); tal métrica costuma ser próxima do caixa que é efetivamente gerado pela empresa.

A adoção de tecnologia no campo favorece a Boa Safra

Nas últimas décadas, o Agro brasileiro vem se tornando cada vez mais tecnológico, seja por meio de novas técnicas de plantio, uso de máquinas mais inteligentes, aplicação de insumos agrícolas mais eficientes, uso de sementes de maior qualidade, dentre tantos outros exemplos. Na nossa visão, esse processo deve continuar acontecendo ainda por muitos anos: o Agro precisa continuar entregando uma produção cada vez maior diante de um cenário de demanda em crescimento, alta de preços gerando inflação, além de pressões ambientais – é melhor ter uma produção mais eficiente do que expandir a área plantada, desse último ponto de vista.

Nesse sentido, investir no uso de sementes de maior qualidade é uma das primeiras etapas, senão a primeira, no processo de aumentar a produtividade do campo, ao mesmo tempo em que também aumenta a lucratividade do produtor. A Boa Safra é uma das maiores empresas brasileiras no segmento de sementes e, na nossa visão, é a empresa mais preparada para capturar essa oportunidade criada pelo avanço da adoção de tecnologia no campo. Entendemos que a empresa conta com diferenciais estratégicos relevantes, como seu modelo leve em termos de ativos, sua integração na cadeia de produção, seu alto nível tecnológico, além da base de clientes diversificada.

Confira os 4 principais diferenciais estratégicos da Boa Safra

#1 Um modelo leve em termos de ativos

Ao contrário de outras empresas do Agro que contam com muitas máquinas e edifícios ou mesmo vastas extensões de terra, as unidades da Boa Safra são compostas por uma área de desembarque de grãos, alguns silos para estoque de grãos, além de uma câmara fria onde as sementes são armazenadas. Essa baixa complexidade industrial somada à originação de terceiros resulta em um ROIC (Retorno sobre Capital Investido) de 47% para 2022.

#2 Uma empresa integrada na cadeia de produção

Ao invés de plantar sua própria soja e incorrer nos riscos relacionadas à atividade, sendo o clima o principal deles, a Boa Safra conta com mais de 160 fazendeiros como parceiros comerciais, vários deles com mais de 20 anos de relacionamento com a empresa, garantindo que a empresa possa aumentar sua produção sem grandes dificuldades e com maior velocidade.

#3 Um alto nível tecnológico

A Boa Safra conta com grandes câmaras frias onde as sementes são guardadas durante o processo de “hibernação”; assim, a empresa é capaz de oferecer opções com um índice de germinação maior do que a média do mercado, além de ofertar sementes com proteção contra doenças e insetos, o que ajuda a aumentar a produtividade da lavoura.

#4 Base de clientes diversificada

Mais de 90% das receitas da Boa Safra vem de revendas agrícolas, ou seja, redes de loja situadas no campo que vendem diversos produtos aos fazendeiros; consequentemente, a empresa é capaz de expandir suas vendas sem ter que incorrer em risco de crédito dos produtores individuais, uma vez que esse risco fica com as revendas.

Entenda o básico do mercado da soja em 5 minutos

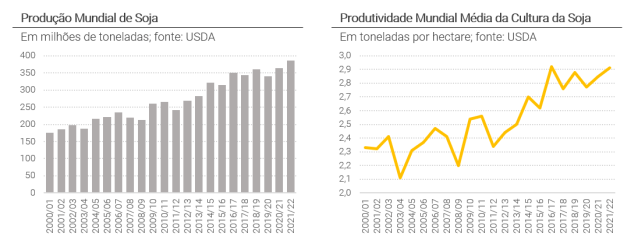

Hoje, o mundo produz cerca de 364 milhões de toneladas de soja em grãos por ano, um aumento de cerca de 38% ou 100 milhões de toneladas versus os patamares da safra 2010/2011. De forma geral, os produtores aproveitaram esse momento de evolução do setor para investir na produtividade de suas lavouras. Apesar dos desafios climáticos que ocorrem de tempos em tempos, tais esforços parecem ter sido bem-sucedidos, e a produtividade global média saltou de 2,3 para mais de 2,8 toneladas por hectare em cerca de 20 anos.

Um hectare é um terreno de 100 x 100 metros, ou 10 mil metros quadrados, e equivale a quase um campo de futebol

EUA, Brasil e Argentina são os maiores produtores

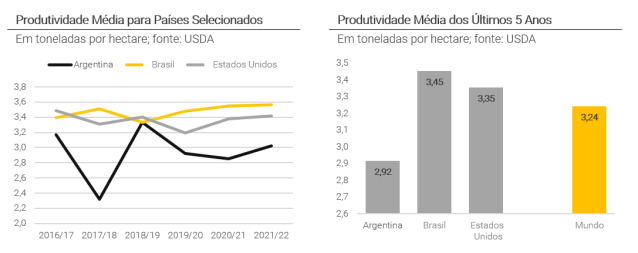

Quando olhamos para o nível de produtividade médio desses três países nas últimas cinco safras, vemos que eles ficam em torno de 3,2 toneladas por hectare – um patamar muito elevado versus a média mundial de 2,8. Em um primeiro momento, essa diferença pode parecer pequena, mas façamos as contas: entre 2,8 e 3,2 temos uma diferença de 0,4 tonelada ou 400 quilogramas. Convertendo isso para bushels, unidade norte-americana utilizada como referência no mercado mundial, chegamos em pouco menos de 15 bushels, sendo que cada bushel vale cerca de US$ 14 dólares no mercado hoje.

Ou seja: à medida em que os fazendeiros adotam tecnologia e aumentam sua produtividade, chegando perto da média dos três maiores produtores, eles podem ganhar cerca de 200 dólares ou mais de 1.000 reais por hectare, aos patamares de preços atuais. Assim, um ciclo virtuoso é criado: em geral, quanto mais o fazendeiro investe, mais sua produção cresce e mais ele lucra, permitindo que ele reinvista parte dos lucros em mais tecnologia. Outro ponto positivo é que, dessa forma, a oferta global de alimentos cresce sem necessidade de expandir a área plantada, favorecendo as metas globais de descarbonização.

Qual o papel do Brasil nesse mercado?

No Brasil, a soja geralmente é plantada entre setembro e dezembro e colhida a partir do final de janeiro até meados de abril. Em seguida, muitos fazendeiros realizam o plantio do milho, que é colhido entre junho e agosto na chamada “safrinha” ou safra de inverno. Ou seja, existe a possibilidade do fazendeiro realizar duas safras de grãos por ano, ao contrário do que ocorre nos Estados Unidos, por exemplo. Lá, o plantio de milho concorre com o de soja pois ambos acontecem entre abril e junho; a colheita, por sua vez, ocorre entre setembro e novembro, quando os brasileiros, por sua vez, estão realizando o plantio de grãos da primeira safra.

Portanto, por conta do clima, o ano-safra para os grãos costuma ser mensurado de abril a março. Pensando na última safra, portanto de abril/20 a março/21, o Brasil colheu cerca de 136 milhões de toneladas de soja ou quase 37% da produção mundial do grão. Tal colheita foi realizada em mais de 38 milhões de hectares, com uma produtividade média de 3,5 toneladas por hectare. Com isso, o Brasil foi o maior produtor mundial de soja pelo 2º ano consecutivo, posição que deveria se manter no médio prazo.

O que esperar para a safra de soja 2021/22

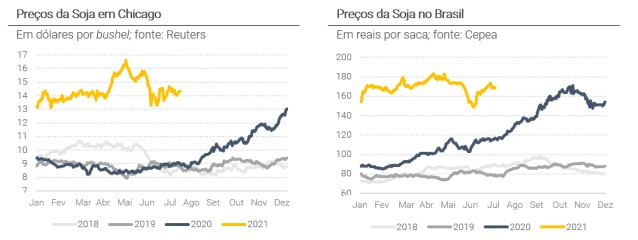

Após um 2020 forte, os preços de grande parte das commodities agrícolas permaneceram em alta ao longo do primeiro semestre de 2021. Isso ocorreu devido a uma combinação de demanda forte, por um lado, com oferta restrita, por outro lado. A demanda forte veio, sobretudo, em função do processo de recuperação econômica que vários países vêm passando à medida em que suas populações são vacinadas. Já a oferta restrita, por sua vez, teria sido resultado de efeitos climáticos que impactaram negativamente as projeções de safra, notoriamente períodos de seca nos Estados Unidos e no Brasil.

Pensando a nível global, a principal referência para preços de soja é a cotação do grão na bolsa de Chicago, nos EUA. Por lá, o bushel de soja fechou o mês de junho de 2021 com um preço médio de US$ 14,6, ou cerca de R$ 162,1 por saca. Esse nível é mais baixo do que a média para maio deste ano, que ficou na casa dos US$ 15,7 por bushel ou R$ 183,4 por saca. Por outro lado, ainda é um nível muito mais alto do que a média para junho de 2020, a qual foi de US$ 8,7 por bushel ou R$ 99,3 por saca – ou seja, um aumento de quase 70% em apenas um ano. Agora em julho, vemos os preços da soja em Chicago próximos do patamar de US$ 14 por bushel ou R$ 162 por saca e entendemos que não existe muito espaço para a queda de preços.

Se o preço da soja em Chicago está tão alto versus o histórico, por que entendemos que esse patamar deve perdurar pelo menos até o final do ano? Em outras palavras, por que entendemos que o preço não vai cair no curto prazo? Por um lado, existem notícias que poderiam exercer uma pressão baixista nos preços: destacamos as melhores condições climáticas nos EUA, por exemplo, que poderiam ampliar a oferta do grão e portanto reduzir preços; além de notícias sobre a possibilidade do governo dos Estados Unidos de reduzir o percentual estipulado de biocombustível no diesel, o que poderia impactar negativamente a demanda por soja (um dos componentes do biodiesel) e, portanto, também reduzir preços.

Por outro lado, as estimativas de estoques de passagem entre uma safra e outra seguem baixas. Ou seja, o balanço de oferta e demanda de grão ainda parece bastante ajustado, sem muitas “sobras” para o ano que vem. Entendemos que tal efeito deve preponderar sobre as pressões baixistas mencionadas acima, garantindo que os preços da soja em Chicago permaneçam em patamares elevados até o final do ano. O que isso significa para os fazendeiros brasileiros: na nossa visão, além de preços mais altos em Chicago, que influenciam diretamente os preços no Brasil, os produtores locais de grãos também devem ser beneficiados por um real desvalorizado frente ao dólar, o que ajuda a impulsionar a lucratividade do setor, apesar da volatilidade recente do câmbio.

No Brasil, grande parte da safra passada (20/21) de soja foi vendida com antecedência, na época em que os preços não estavam tão bons ainda, então muitos produtores não teriam capturado toda a alta de preço que mencionamos. Nesse sentido, é provável que, para a próxima safra (21/22), os preços médios de venda de soja para os produtores brasileiros sejam maiores do que aqueles observados em 20/21. Consequentemente, mais capitalizados, os produtores devem seguir investindo significativamente em tecnologia no campo, o que é positivo para a Boa Safra.

Como funciona o mercado de sementes de soja

Um grão de soja e uma semente são a mesma coisa

A primeira coisa que precisamos entender sobre o mercado de sementes de soja é que grão e semente são a mesma coisa. Um grão de soja, aquele que serve de alimento, é um grão fértil, que também pode ser usado como semente, ao contrário do que acontece com o milho, por exemplo, que é um grão infértil. Isso significa que, em teoria, após a colheita, um fazendeiro pode separar parte da sua produção de soja e utilizá-la como sementes na próxima safra. Tal prática é conhecida como “semente salva” e estima-se que ela represente quase 20% do total do mercado de sementes de soja do País. No Brasil, “salvar sementes” é permitido, enquanto em países como os EUA, não.

Os dois grandes problemas das “sementes salvas”

Existem dois grandes problemas com a prática de “salvar sementes”. O primeiro diz respeito à armazenagem: caso as sementes fossem guardadas em um ambiente seco, com pouca luminosidade e baixa temperatura, elas deveriam germinar corretamente uma vez plantadas. O primeiro problema é que tal armazenagem raramente é feita de maneira correta pelo produtor que salva sementes; consequentemente, os índices de germinação tendem a cair versus as sementes originais, o que significa que nascerão menos plantas por hectare. O segundo problema diz respeito à tecnologia embarcada em cada semente: no caso das sementes salvas, a efetividade da tecnologia tende a cair a cada ciclo, reduzindo a produtividade da lavoura e impactando negativamente os lucros dos produtores.

Como funciona a aplicação de tecnologias nas sementes

Fazendo uma analogia: a tecnologia dentro da semente seria o equivalente ao software de um computador, assim como a semente em si seria o hardware. O fazendeiro pode usar o hardware de um computador o quanto ele quiser, contanto que ele pague a licença do software que está embarcado nele – no caso, contanto que ele pague royalties para as empresas de tecnologia de sementes. Essas empresas costumam ser grandes multinacionais como a Bayer ou a Corteva; os royalties funcionam como uma maneira de remunerar os investimentos em Pesquisa & Desenvolvimento (P&D) que essas empresas fazem no melhoramento genético do germoplasma das sementes.

Como funciona o pagamento de royalties às multinacionais

De maneira simplificada: o produtor de soja paga royalties às processadoras de sementes como a Boa Safra. A empresa, por sua vez, mantém uma pequena parcela desse valor para si. Uma segunda parcela, um pouco maior, é destinada aos produtores de germoplasma, ficando o restante (maior parte dos royalties) para empresas de P&D como a Bayer e a Corteva. Essa dinâmica toda pode variar entre empresas de semente, dependendo de itens como volume vendido e participação de mercado, além do nível tecnológico embarcado nas sementes que ela vende. Vale lembrar que, em momentos como o atual, em que os preços da soja estão altos e o produtor está lucrando mais, existe mais espaço para repasses de preços – geralmente, as sementes representam entre 5 e 15% dos custos totais dos fazendeiros, faixa que tende a ser mantida em momentos de bonança do mercado e que portanto traz mais receitas via royalties.

Por que o Brasil ainda permite o uso de sementes salvas?

Como comentamos anteriormente, no Brasil “salvar sementes” é permitido, enquanto em países como os EUA, não, sob o argumento de que se trata de biopirataria. No melhor dos casos, a prática seria proibida no Brasil, o que aumentaria a demanda por sementes certificadas como as da Boa Safra. No entanto, essa é uma questão bastante sensível para o setor nacional e não esperamos que ela seja resolvida no curto prazo. Do lado positivo, vale lembrar que existem diferenças relevantes entre regiões: no Sul, o percentual de sementes salvas é maior do que a média nacional, enquanto em Estados como Goiás e Mato Grosso a prática representa menos de 10% da demanda total.

Os 5 Destaques da Nossa Tese de Investimentos

#1 Crescimento Orgânico: a Boa Safra possui uma estrutura operacional pouco complexa. Consequentemente, a construção de novas plantas é relativamente simples, favorecendo o crescimento orgânico, como foi feito recentemente na planta de Jaborandi, na Bahia.

#2 Crescimento Inorgânico: o setor de processamento de sementes é bastante fragmentado, ou seja, é composto principalmente por pequenas empresas espalhadas pelo País. Assim, empresas maiores e mais capitalizadas como a Boa Safra deveriam ter facilidade para realizar fusões e aquisições (M&As, na sigla em inglês).

#3 Tecnologia de Tratamento Industrial de Sementes (TSI, no acrônimo em inglês): no Brasil, existe um grande potencial para a adoção de sementes mais tecnológicas, que aumentam a produtividade da lavoura. Enquanto nos EUA mais de 80% das sementes já são tratadas com TSI, por aqui esse número é inferior a 10% – um oceano azul em termos de demanda para a Boa Safra.

#4 Rebate nos Royalties: a Boa Safra vem expandindo rapidamente sua capacidade produtiva e sua participação de mercado. Consequentemente, esperamos que a empresa seja capaz de negociar rebates mais interessantes nos royalties cobrados pelas multinacionais de genética.

#5 Sementes de Milho: no agronegócio, a sazonalidade nos resultados das empresas costuma ser bem marcada, de modo a acompanhar o calendário-safra típico do campo. No momento, a Boa Safra está focada somente em sementes de soja e segue um determinado padrão sazonal. Existe uma oportunidade, portanto, de expandir para outras sementes, inclusive milho, e mitigar a sazonalidade do seu negócio, criando mais estabilidade ao longo do ano.

Os 5 Principais Riscos da Nossa Tese de Investimentos

#1 Risco Climático: eventos climáticos como El Niño e La Niña, dentre outros, podem prejudicar a produção de sementes de soja, impactando negativamente a oferta de produtos da Boa Safra. Adicionalmente, caso tais fenômenos prejudiquem a lavoura dos produtores de grãos, a demanda por produtos da Boa Safra também poderia ser reduzida.

#2 Risco de Integração: a Boa Safra não produz diretamente suas sementes, contando com mais de 160 parceiros comerciais – os “integrados” – que de fato plantam suas sementes para gerar outras. Caso o relacionamento com seus integrados se deteriore, os resultados da Boa Safra poderiam ser prejudicados, bem como suas perspectivas de crescimento.

#3 Risco de Consolidação: existem algumas possibilidades que poderiam levar a uma consolidação do mercado, por exemplo: caso grandes produtores comecem a produzir suas próprias sementes, ou caso revendas agrícolas comecem a comprar outras empresas de sementes, isso poderia diminuir significativamente a demanda por sementes Boa Safra.

#4 Risco do Ciclo de Commodities: a soja é o principal insumo utilizado para a Boa Safra para a produção de sementes. Por se tratar de uma commodity, seus preços variam a nível internacional. Um aumento excepcional de preços, caso desacompanhado de repasse de preços, poderia aumentar os custos da empresa e impactar negativamente suas margens.

#5 Risco das Sementes Salvas: hoje, cerca de 20% das sementes de soja utilizadas para plantio no Brasil são grãos de soja “salvos” da safra prévia – portanto, não são comprados de empresas de processamento de sementes. Caso tal fenômeno se torne mais recorrente, o mercado total da Boa Safra poderia ser significativamente reduzido, ainda que isso nos pareça improvável.

Onde a Boa Safra atua hoje

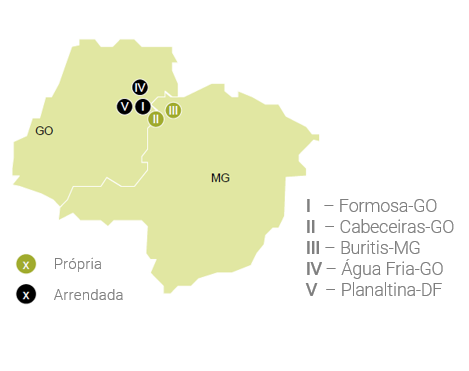

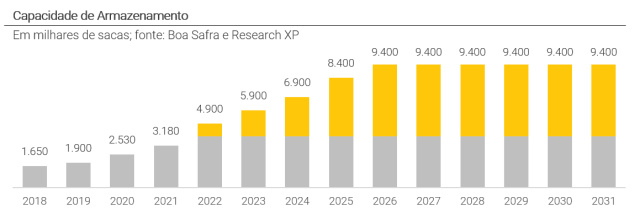

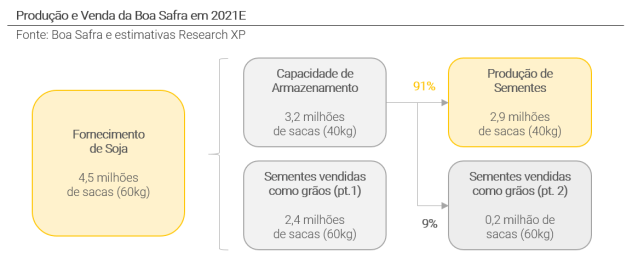

Atualmente, a operação industrial da Boa Safra está concentrada em Goiás, com cinco unidades de processamento de sementes ao redor da cidade de Formosa. Quando pensamos numa empresa desse setor, um dos indicadores mais importantes é sua capacidade de armazenamento de sementes: em 2020, a Boa Safra tinha espaço para guardar mais de 2,5 milhões de sacas de sementes – lembrando que uma saca de sementes equivale a 40 quilogramas.

Tal capacidade está distribuída entre 1,85 milhão de sacas em armazéns próprios em Buritis (MG) e Cabeceiras (GO); 400 mil sacas em uma unidade alugada da família controladora em Formosa (GO); e cerca de 280 mil sacas em duas unidades menores alugadas de outras companhias em Água Fria (GO) e Planaltina (DF). Essas duas unidades devem ser devolvidas até o final deste ano, uma vez que a empresa está focada em investir em unidades próprias de armazenamento.

Onde a Boa Safra quer chegar

Os dois armazéns próprios da Boa Safra, em Buritis e Cabeceiras, possuem uma vantagem relevante: neles, existe amplo espaço para expansão dentro da estrutura corrente. Isso deve permitir que a empresa aumente sua eficiência operacional ao expandir sua capacidade de armazenagem sem ter que realizar grandes obras em outros locais para tanto. Para garantir que tal crescimento dentro da mesma região seja sustentável, a Boa Safra auxilia seus integrados a aumentar a produtividade de suas lavouras, de maneira a garantir um suprimento saudável de sementes para a expansão da operação.

Adicionalmente, a empresa também iniciou a construção de outra unidade produtiva em Jaborandi, na Bahia, cidade que fica próxima do polo produtor de soja localizado em Luis Eduardo Magalhães. A unidade deve começar a operar em 2022 e deverá ter cerca de 1 milhão de sacas de capacidade, com planos de expansão de mais 500 mil sacas até 2024, além de outras 500 mil até 2026. Por fim, a companhia também já divulgou ter planos de longo prazo de construir unidades em Minas Gerais, Mato Grosso, Pará ou Piauí, além de Paraná ou Rio Grande do Sul. Vale lembrar que, ao invés de construir essas novas plantas, também existe o caminho de adquirir plantas já existentes de outras empresas, especialmente no caso do Centro-Oeste.

Qual o modelo operacional da Boa Safra

#1 Plantio entre setembro e novembro: em um primeiro momento, a Boa Safra seleciona o tipo de semente e o tipo de tecnologia que ela deseja, entregando as sementes para que seus integrados as plantem entre setembro e novembro. Apesar de semente e grão serem a mesma coisa, a produção de sementes é um pouco mais delicada do que a produção do grão – pragas, por exemplo, precisam ser evitadas com todos os cuidados.

No geral, a produção de sementes pode ter menor produtividade do que a soja, além de apresentar custos maiores. Assim, a Boa Safra costuma pagar para seus integrados entre 8 e 10% de prêmio sobre o preço corrente da soja. Além disso, para evitar exposição a flutuações do preço da soja, a empresa usa contratos a termo nas negociações.

#2 Colheita entre fevereiro e abril: após a colheita, os integrados entregam a soja grão para a Boa Safra, a qual inicia o processo de seleção. O que exatamente significa selecionar uma semente? Para garantir a alta qualidade de suas sementes, a Boa Safra checa tamanho, formato e densidade de cada grão. Aqueles que não passarem pelo teste, depois são vendidos como soja grão, não como sementes.

#3 Armazenagem durante um semestre: após o processo de seleção, as sementes são armazenadas em câmaras frias, um ambiente de baixa temperatura (cerca de 15º celsius), baixa umidade (menos de 60%) e baixa luminosidade. Assim, as sementes hibernam durante cerca de seis meses, até o próximo ciclo de plantio.

Quando as sementes são retiradas das câmaras frias, a Boa Safra checa sua qualidade novamente: aquelas que não passarem por esse segundo teste também são vendidas como soja grão, não como sementes.

#4 Tratamentos especiais: em alguns casos, os fazendeiros podem requisitar o chamado Tratamento Industrial de Sementes (TSI, no acrônimo em inglês). O TSI pode servir várias funções, dentre elas: controle de pragas, fortalecedor de raízes, revestimento da semente, dentre outras. Para isso, a Boa Safra emprega um processo químico nas sementes selecionadas antes de enviá-las para os clientes.

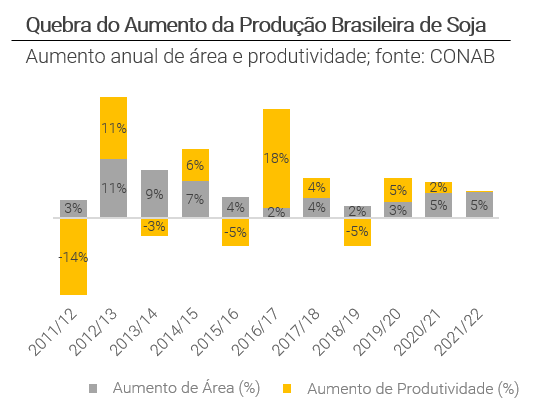

Um mercado potencial com alto crescimento

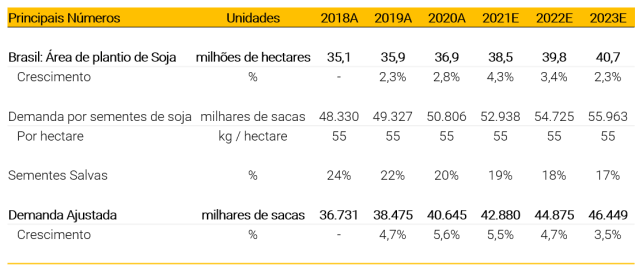

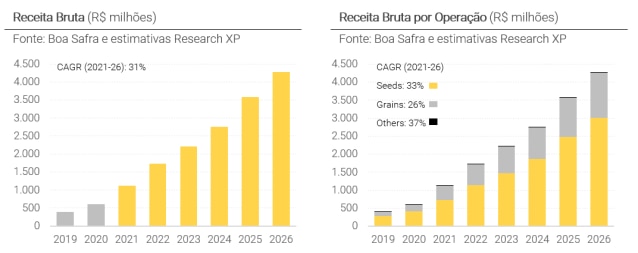

Entendemos que o mercado potencial da Boa Safra para sementes de soja deve continuar a crescer rapidamente, conforme demonstramos na tabela abaixo, apesar da questão das sementes salvas. O crescimento da área de plantio de soja no Brasil, conforme estimativas da CONAB, em conjunto com o aumento dos investimentos em produtividade da lavoura no País devem impulsionar os resultados da SOJA3, na nossa visão.

Nesse contexto, entendemos que as receitas da empresa podem ser divididas em três segmentos:

#1 Grãos

Como já comentamos anteriormente, sementes que não são aprovadas nos processos de seleção da Boa Safra são vendidas como soja grão. Esse tipo de venda representa cerca de 1/3 das receitas da empresa, apesar de ter margens significativamente mais baixas do que as da venda de sementes.

Porquê dizemos que a Boa Safra é estruturalmente “short” em soja: o grão representa a maior parte dos custos da empresa; em geral, ela tem que comprar 50% mais grãos do que efetivamente vende devido ao processo de seleção. No entanto, a Boa Safra estabelece contratos de compra com seus fornecedores e apenas uma parte dessa compra está protegida por contratos de venda, seja de sementes ou grãos. Consequentemente, enquanto a posição da empresa é estruturalmente short, devido aos contratos ela assume uma posição long e se beneficia da alta da commodity.

#2 Sementes

A receita do segmento de sementes está vinculada à demanda por tecnologia, uma vez que quanto maior for a demanda pelas sementes mais novas, onde há mais tecnologia embarcada, maior seu preço. Além da tecnologia, no preço da semente também há uma parcela dos royalties, que varia entre as variedades de germoplasma e depende da tecnologia escolhida; no caso de sementes mais antigas os royalties podem chegar a zero.

Para a safra 2021/22, a Boa Safra espera que 65% das suas vendas sejam de sementes mais tecnológicas. Este número poderia chegar até 80% e surpreender positivamente nossas previsões de lucratividade para a empresa. Por que 80% e não mais do que isso? Limitações governamentais impõe que não mais do que 80% das sementes vendidas usem tecnologias de melhoramento para evitar danos ambientais caso as plantas entrem em contato com outras áreas de plantio.

#3 Tratamento Industrial de Sementes (TSI)

Em geral, os preços das sementes da Boa Safra dependem da tecnologia empregada, dos royalties cobrados pelas multinacionais, e da situação corrente da demanda por aquele tipo de semente. Caso os produtores demandem por tratamentos especiais do tipo TSI, a Boa Safra cobra um prêmio em cima dos preços base, melhorando ainda mais suas margens e aumentando seu preço médio geral.

Os diferentes tipos de semente

Hoje, a Boa Safra oferece sementes de dois grandes tipos: as sementes RR e as sementes Intacta. Ambas são tecnologias desenvolvidas pela Bayer, sendo que a RR é mais antiga e em geral, mais barata, já que os produtores só pagam pela tecnologia, mas não pelos royalties. Já a Intacta, especialmente a Intacta RR2PRO, é mais cara: os produtores pagam tanto pela sua tecnologia quanto pelos royalties nela embutidos, que chegam a custar cerca de um terço do valor total da semente.

O que exatamente essas sementes têm de diferente? Tecnologias como a RR modificam geneticamente os grãos de soja e garantem que eles sejam mais resistentes a pesticidas como o glifosato. Dessa forma, os produtores podem usar mais químicos para controlar pragas sem ter que se preocupar com o risco de estragar sua produção de soja, aumentando sua produtividade consequentemente. Já a tecnologia RR2PRO é resistente a outros itens, como aqueles utilizados no combate de lagartas da soja, por exemplo.

Novas tecnologias devem chegar no mercado ainda esse ano, inclusive a Intacta 2 Xtrend da Bayer e a Enlist E3 da Corteva, e podem ser incorporadas ao portfólio já existente da Boa Safra. Nós, no entanto, ainda não consideramos essas novas tecnologias no nosso modelo financeiro, uma vez que temos pouca visibilidade sobre o assunto.

Novas tecnologias devem implicar em mais royalties, mas o tamanho da Boa Safra versus seus concorrentes deve ajudá-la a negociar condições comerciais melhores com as multinacionais. Notadamente, devido à sua relevante participação de mercado, a empresa deve conseguir obter maiores rebates, que equivalem a porção dos royalties que ficam com ela ao invés de irem para empresas de tecnologia como Bayer e Corteva. Isso é importante porque representa uma barreira de entrada para novas empresas no mercado, de certa forma.

Os diferentes tipos de germoplasma

O germoplasma (ou genótipo) é o elemento que garante que aquela semente é bem adaptada ao plantio em uma determinada região. Ainda que várias tecnologias como a Intacta sejam adequadas para o plantio no Brasil, outras tantas empresas são focadas especificamente no germoplasma, sendo que a Boa Safra trabalha com a Syngenta, Monsoy, TMH, Brasmax, Nidera, dentre outras. Quando compram uma saca de sementes, os fazendeiros também pagam pelo germoplasma embarcado nelas.

SOJA3: Análise Financeira

A Boa Safra possui duas fontes relevantes de receita, sendo a primeira e mais importante a venda de sementes, que pode ser estimada pelo valor da tecnologia somada aos royalties em função do volume. A segunda fonte de receita seria proveniente da venda de grãos, uma vez que a soja entra como matéria-prima para a produção de sementes, mas o que não passa no processo de seleção é revendido. Como se trata de uma commodity, ainda que tenha uma relevância na receita total, funciona como detrator de margem, aumentando a receita e EBITDA, mas reduzindo a margem porcentual.

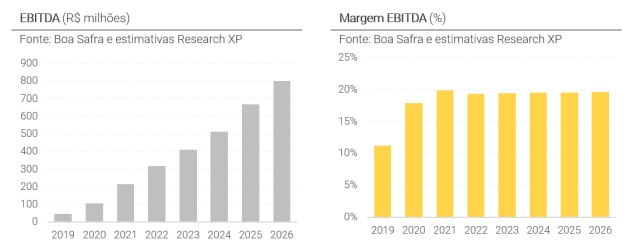

Em função do preço elevado para as commodities este ano em comparação com 2020, uma vez que a compra é feita de maneira antecipada, a operação de grãos deve fechar 2021 com margens altas historicamente, acomodando para 2022 em diante. Por outro lado, na operação de sementes esperamos o contrário, uma vez que o preço médio de venda deve continuar a aumentar conforme a participação da semente Intacta RR2PRO nas vendas de sementes ganhe mais relevância. Outro ponto positivo na tese e que pode trazer mais rentabilidade é a maior demanda por sementes com tratamento TSI, vendidas com prêmio.

Ou seja, ainda que a margem da operação de grãos recue nos próximos anos, esperamos que ela seja mais do que compensada pela melhora nos resultados da operação de sementes, que representa atualmente pouco mais de dois terços da receita total (68%).

Em uma nota mais conservadora, no entanto, por estarmos em um momento muito positivo no ciclo de commodities, acreditamos que é mais seguro esperar que a margem EBITDA permaneça estável no longo prazo. Dessa forma, ainda que a expectativa de volatilidade nos resultados seja baixa, há uma certa margem de segurança.

SOJA3: Valuation

Diante do momento de forte expansão da Boa Safra, o que implica em maior investimento em capacidade de armazenagem nas unidades atuais e também nos projetos de greenfield (Jaborandi-BA, por exemplo, já está em construção), além da maior demanda de capital de giro em função de estoques maiores, são as duas principais razões para o fluxo de caixa negativo em 2021, situação que deverá reverter já em 2022.

Além disso, o custo de capital ponderado estimado para a Boa Safra foi de 13,2% (WACC), o que incorpora um desconto de liquidez pelo tamanho da oferta na época do IPO, portanto, há espaço para melhora no médio prazo. A taxa de crescimento na perpetuidade foi de 3% (g), também no campo conservador, uma vez que a associação entre aumento de área e maior uso de tecnologia devem sustentar um crescimento setorial mais acelerado.

Em nossa análise sensibilidade, portanto, sugerimos que há uma probabilidade maior de reduzir o custo de capital do que o contrário, abrindo espaço para valorização das ações mesmo se mantivermos o crescimento da perpetuidade em 3%.

Como mencionamos antes, a Boa Safra é provavelmente a empresa com maior sazonalidade em seus resultados a ser listada na B3 atualmente, portanto, a análise trimestral deve ser feita com devido cuidado. Além disso, seria de extrema valia se a empresa fornecesse projeções de faturamento para o ano inteiro na próxima divulgação de resultados.

ESG: Agenda ESG em produção, semente por semente

Dado que a Boa Safra abriu seu capital recentemente (abril/21), era de se esperar que a empresa carecesse de uma divulgação completa de dados em relação à agenda ESG. Mesmo assim, apreciamos os esforços iniciais da companhia nessa frente, ao mesmo tempo em que esperamos mais avanços por vir adiante. Para o setor de agronegócio, vemos a frente E como a mais importante, seguida pelos pilares G e S, respectivamente. Apesar de fazer parte de um setor muito sensível em termos do pilar E, a Boa Safra adota um modelo de produção que utiliza produtores rurais integrados, modelo que, além de se destacar no negócio de produção de sementes, diminui o impacto direto da empresa no meio ambiente. No entanto, esse modelo de negócio aumenta a importância da frente S, principalmente no que diz respeito à gestão da cadeia – isso posto, destacamos com bons olhos os esforços da Boa Safra em estabelecer relacionamentos de longa data com seus produtores integrados, ao mesmo tempo em que esperamos mais avanços no estabelecimento de políticas e práticas junto aos mesmos. Por fim, acreditamos que a frente G é aquela com maior espaço para melhorias, visto que, por ser uma empresa familiar, a família fundadora possui membros relevantes na diretoria executiva e são os principais acionistas da empresa (60%), o que potencialmente levanta preocupações no caso de questões familiares. Por outro lado, a maioria independente do Conselho, aliada a uma equipe experiente de conselheiros, contrabalança tais preocupações a cerca da estrutura corporativa da empresa.

Clique aqui para ler a análise ESG completa

Se você ainda não tem conta na XP Investimentos, abra a sua!