![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

Destaques da semana: 29/10 a 05/11

Ibovespa: 1,4% | 104.824 pontos

A semana foi marcada por grandes acontecimentos no mercado nacional e internacional, com os índices americanos superando novas altas históricas, enquanto o Ibovespa chegou a atingir o menor nível do ano, mas ainda assim terminou a semana com ganhos acumulados de +1,4% aos 104.824 pontos impulsionado pelo relatório de empregos dos EUA que veio melhor do que esperado e a notícia de testes bem sucedidos de um medicamento oral contra a Covid-19 desenvolvido pela Pfizer.

No mercado nacional, incertezas fiscais continuaram a dar o tom. A Câmara dos Deputados aprovou o texto principal da “PEC dos Precatórios”, emenda constitucional que altera o teto de gastos para permitir o aumento dos gastos sociais no próximo ano. Porém, durante a semana, o mercado voltou a se estressar ao perceber que a Proposta, que adia o pagamento de precatórios, abrindo espaço no Orçamento, pode ter dificuldades para avançar no segundo turno. A PEC passou em primeiro turno no plenário da Câmara, mas a votação foi contestada pelo PDT. Com incertezas quanto à sua aprovação, o Ibovespa chegou a fechar na menor marca de fechamento no ano, abaixo dos 104 mil pontos.

Já nos Estados Unidos, os principais índices americanos, S&P 500, Nasdaq e Dow Jones, bateram novas máximas históricas. As altas foram impulsionadas pela forte temporada de resultados do terceiro trimestre que está se aproximando do fim, com mais de 80% das empresas do S&P 500 divulgando lucros acimas das expectativas. Além disso, o Federal Reserve anunciou o início do processo de “tapering” (retirada gradual de estímulos monetários) já no mês de novembro, reduzindo o valor de suas compras de títulos em US$ 15bi/mês, como amplamente esperado pelo mercado. Ao mesmo tempo, o presidente do banco central americano, Jerome Powell, minimizou a perspectiva de um aumento iminente das taxas de juros. O nosso time de Economia agora espera que a elevação de juros aconteça em 4º trimestre de 2022, antecipando a projeção prévia que era no 1º trimestre de 2023.

E na sexta-feira, os índices globais reagiram positivamente ao dado de payroll dos EUA. O aguardado relatório de trabalho mostrou que a economia americana criou 531 mil vagas em outubro, acima dos 450 mil esperados pelo consenso, aumentando o otimismo em relação à recuperação da economia.

Na China, o mercado de títulos de dívida continua sofrendo com a venda generalizada, uma vez que temores com o alto nível de endividamento das incorporadoras chinesas escalam. Dessa vez, a ação da incorporadora Kaisa Group caiu mais de -15% em uma sessão e teve sua negociação suspensa na Bolsa de Hong Kong depois de anunciar que não iria pagar parte de uma dívida de US$ 2 bilhões. E nesse sábado, teremos o próximo prazo de pagamento da Evergrande, na qual investidores globais ficarão de olho.

Durante essa semana, o petróleo teve uma semana volátil com os mercados aguardando a reunião da OPEP+, que reiterou seu plano de aumentar a produção em 400 mil barris/dia em dezembro e frustrou as tentativas do governo de Joe Biden em pressionar por um ritmo mais acelerado. O Brent e o WTI fecharam a semana com perdas de quase -2%, aos US$82 e US$81, respectivamente

Por fim, na pauta ESG, o destaque dessa semana foi a COP26, em que mais de 100 países, entre eles o Brasil, anunciaram ontem durante a conferência que farão parte de uma iniciativa lançada pelos Estados Unidos e União Europeia para reduzir as emissões de metano em 30% até o final da década; e o Brasil juntou-se a mais de 100 outros países num compromisso de acabar com o desmatamento até 2030. Ainda na frente ESG, o Senado brasileiro aprovou ontem o projeto que obriga o país a neutralizar 100% das emissões de gases de efeito estufa até 2050, sendo uma proposta idêntica à que foi anunciada pelo

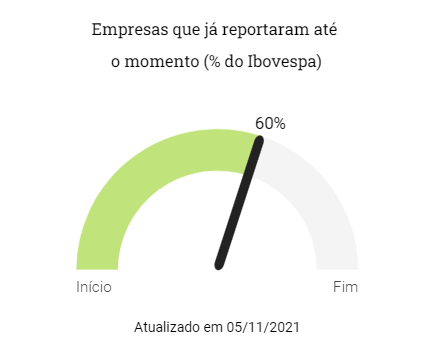

Perdeu algum resultado da semana? Confira abaixo os destaques

JHSF (JHSF3) – 3T21: Forte Crescimento de Receita Acima das Nossas Estimativas

Tenda (TEND3) – 3Q21: Um Trimestre para Esquecer

Bradesco (BBDC4): Resultados sólidos suportado pela seguradora | Revisão 3T21

Copasa (CSMG3): Resultado do 3T21 abaixo de nossas estimativas; Negativo

Omega Geração (OMGE3): Os ventos não foram favoráveis nos resultados do 3T21

CSN Mineração (CMIN3): Resultados do terceiro trimestre abaixo das expectativas

Rede D’Or (RDOR3) – 3T21: Resultados neutros; em linha com as nossas estimativas

Unidas (LCAM3): Resultados 3T21 – Preços Fortes de RaC Geram Lucro Líquido Recorde

AES Brasil (AESB3): Cenário hidrológico deteriorado ataca novamente

Marcopolo (POMO4) 3T21: Impactos Relacionados à Pandemia Seguem Atingindo a Produção; Neutro

Itaú Unibanco (ITUB4): Lucro melhor do que o esperado por provisões mais baixas | Revisão 3T21

Câmbio e juros

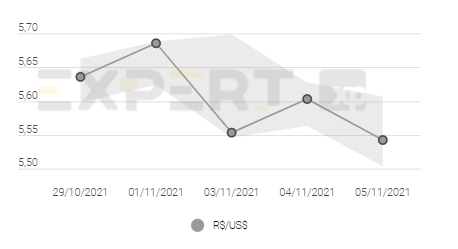

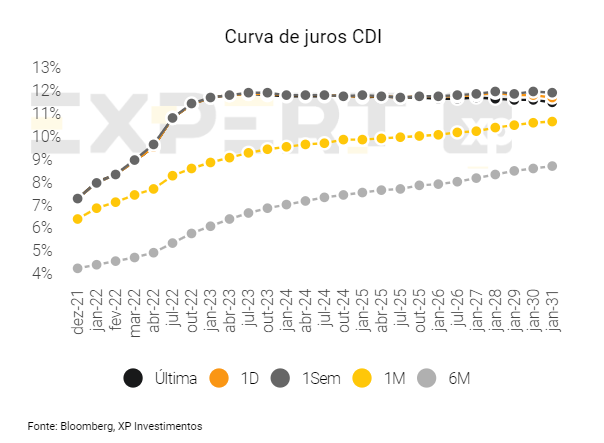

O Dólar fechou a semana com baixa de -1,67% em relação ao Real, em R$ 5,54/USD. Já a curva DI para o vértice de janeiro/31 apresentou baixa de -40 bps na semana, atingindo 11,9%.

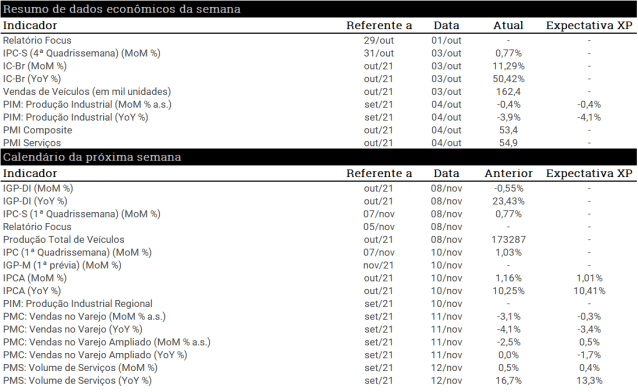

O que esperar para semana que vem?

Para semana que vem, o destaque internacional será a divulgação de dados de inflação, que nos EUA incluirá preços ao consumidor (CPI) e produtor (PPI) referentes a outubro, além de divulgação do CPI também na China e Alemanha. Outros destaques serão produção industrial na Zona do Euro e discursos dos dirigentes do FED (Banco Central dos EUA).

No cenário doméstico, as atenções seguirão voltadas para o palco político, com a votação dos destaques da PEC dos Precatórios no Congresso. Na seara de indicadores econômicos, teremos os índices de inflação IPCA e IGP-DI de outubro, além de vendas no varejo (PMC) e volume de serviços (PMS) de setembro.

Ações

A empresa encontra-se restrita por determinação da nossa área de compliance.

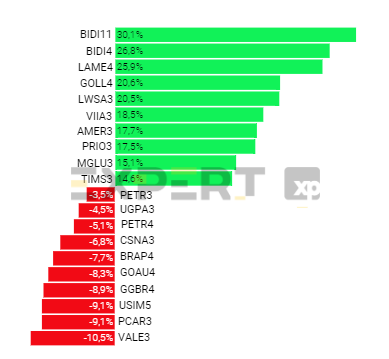

Atribuímos a alta das ações ao anúncio feito pela companhia sobre a combinação da base acionária entre LAME3/4 e AMER3. (Veja mais detalhes no relatório aqui).

O mercado se mostrou positivo após a flexibilização do uso de máscara e restrições sociais devido ao Covid-19 em diversos estados, incentivando assim a retomada de viagens. Além disso, na 2ª feira a Gol anunciou que aumentará em 10% o número de voos, incluindo alguns destinos internacionais que reabriram para turistas brasileiros.

Sem notícias específicas, atribuímos a valorização das ações na semana (i) ao otimismo do mercado frente a divulgação de resultados de LWSA na próxima semana e (ii) movimento de correção dado a queda das ações nas últimas semanas, deixando a relação risco e retorno mais atrativa nos preços atuais.

Sem notícias específicas.

Atribuímos a desvalorização das ações aos sentimentos ainda negativos em relação ao mercado de minério na China. A queda na demanda e novas restrições de produção de aço no país foram as principais razões para a queda dos preços da commodity. Na semana, os preços de minério de ferro na China encerraram a semana sendo negociados a US$93 a tonelada, queda de 13% no período.

Atribuímos a performance das ações aos resultados fracos divulgados pela companhia durante a semana, impactados pela performance ruim da categoria não alimentar e pelo cenário macroeconômico mais desafiador (Veja mais detalhes no relatório aqui).

Além dos impactos negativos da mineração, em razão da nova queda nos preços de minério de ferro, atribuímos a queda das siderúrgicas à desvalorização do câmbio e dos preços de aço internacionais. Na semana, os preços de bobina quente na China encerraram a semana em queda de 7%.

Além dos impactos negativos da mineração, em razão da nova queda nos preços de minério de ferro, atribuímos a queda das siderúrgicas à desvalorização do câmbio e dos preços de aço internacionais. Na semana, os preços de bobina quente na China encerraram a semana em queda de 7%.

Além dos impactos negativos da mineração, em razão da nova queda nos preços de minério de ferro, atribuímos a queda das siderúrgicas à desvalorização do câmbio e dos preços de aço internacionais. Na semana, os preços de bobina quente na China encerraram a semana em queda de 7%.

Fluxo de estrangeiros na Bolsa brasileira

Nessa semana, o saldo acumulado da movimentação dos investidores estrangeiros na Bolsa foi de +R$ 1,8 bilhão*.

*Até dia 03/11/2021

Performance das Bolsas mundiais na semana

Se você ainda não tem conta na XP Investimentos, abra a sua!