![YA_2026_Banner_Intratexto_-_download[1]](https://conteudos.xpi.com.br/wp-content/uploads/2025/12/YA_Banner_Intratexto_-_download1.jpg)

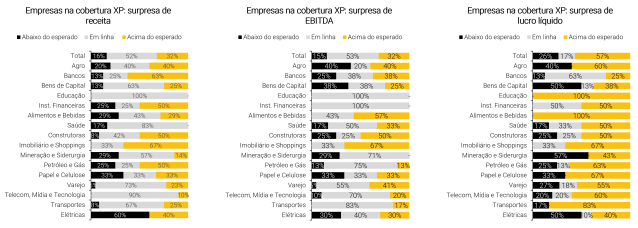

Chegamos ao fim da temporada de resultados do 2T25, e dentre as empresas cobertas pela XP, 32% superaram nossas estimativas de receita, 16% ficaram aquém e 52% ficaram em linha das projeções dos nossos analistas. Quanto ao EBITDA (lucros operacionais), 32% superaram nossas expectativas, 53% vieram em linha, e 15% ficaram abaixo. Por fim, olhando para o lucro líquido reportado, 57% superaram nossas estimativas, 17% ficaram em linha e 26% ficaram aquém.

Invista melhor com as recomendações

e análises exclusivas dos nossos especialistas.

A temporada de resultados do 2T25 chegou ao fim. Quase todas as ~160 companhias sob cobertura do nosso time reportaram, assim como todas as 84 empresas que compõem o Ibovespa. Esse relatório contém uma análise consolidada dos resultados, juntamente com os principais destaques das empresas da nossa cobertura.

Desde o início da temporada de resultados, a Bolsa brasileira tem ficado para trás em relação aos pares globais. Entre 2 de julho e 20 de agosto, o Ibovespa acumulou queda de -3,16% em reais e -3,86% em dólares, enquanto o índice MSCI ACWI avançou +2,75% em dólares no mesmo período. Como destacamos no nosso último Raio-XP – Tarifas dos EUA causam início fraco para o segundo semestre no Brasil, após cinco meses consecutivos de alta, o Ibovespa recuou em julho em meio à escalada das tensões entre Brasil e EUA, diante de: i) imposição de tarifas de 50% sobre produtos brasileiros pelos EUA; e ii) aplicação de sanções contra um ministro do STF. Esses fatores resultaram em fortes saídas de fluxos estrangeiros (R$ -5,9 bi no mercado à vista e R$ -16,7 bi em futuros). Já o ACWI se beneficiou de resultados fortes do 2T25 e de uma desescalada nas tensões comerciais.

No geral, vemos a temporada do 2T25 como melhor que o esperado. Dentro da nossa cobertura, 32% das companhias superaram nossas estimativas de receita, 16% vieram abaixo e 52% em linha. Em relação ao EBITDA, 32% superaram, 15% ficaram abaixo e 53% em linha. Já em relação ao lucro líquido, 57% superaram, 26% ficaram abaixo e 17% em linha. Em relação ao trimestre anterior, a receita mostrou melhora em qualidade (menos resultados abaixo do esperado e quantidade de resultados acima do esperado estáveis), EBITDA enfraqueceu levemente (menos resultados superando ou em linha com as estimativas e mais resultados abaixo das expectativas), enquanto o destaque foi o lucro líquido, com mais resultados superando e menor quantidade de resultados em linha, indicando uma melhora de execução nos lucros apesar de alguma pressão de margem. Já em relação ao ano anterior, receita e EBITDA mostraram menor fôlego (menos resultados superando estimativas, mais resultados abaixo), mas o lucro líquido se destacou positivamente, reforçando a execução operacional positiva.

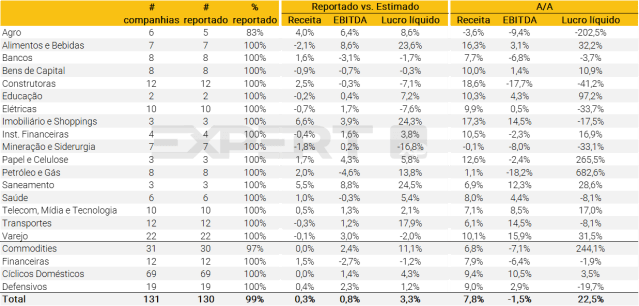

No geral, as empresas da nossa cobertura reportaram receitas 0,3% acima das nossas estimativas, EBITDA 0,8% acima e lucro líquido 3,3% acima. Por setores, os resultados foram majoritariamente positivos em relação às nossas estimativas, com destaque negativo apenas para o setor Financeiro, impactado pelo resultado de Banco do Brasil (BBAS3). Commodities foram o destaque positivo, com surpresa positiva de dois dígitos no lucro líquido.

Olhando para o crescimento A/A consolidado, vimos avanço tanto em receitas quanto em lucros: a receita apresentou crescimento de 7,8% enquanto o lucro líquido cresceu 22,5% vs. o 2T24. Já os Cíclicos Domésticos apresentaram crescimento em todas as linhas, incluindo EBITDA de dois dígitos. Em relação ao Ibovespa, todas as métricas apresentaram crescimento A/A: receita de +13,3%, EBITDA de +7,7% e lucro líquido de +30,1%.

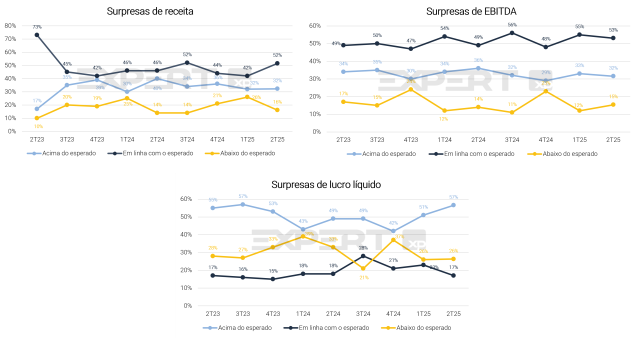

A temporada foi melhor que o esperado, mas a reação de mercado foi em geral neutra para as ações do Ibovespa (+0,41%, em uma média simples). Ainda assim, vimos precificação positiva dos resultados: surpresas positivas geraram em média +1,32%, enquanto negativas renderam -0,50%.

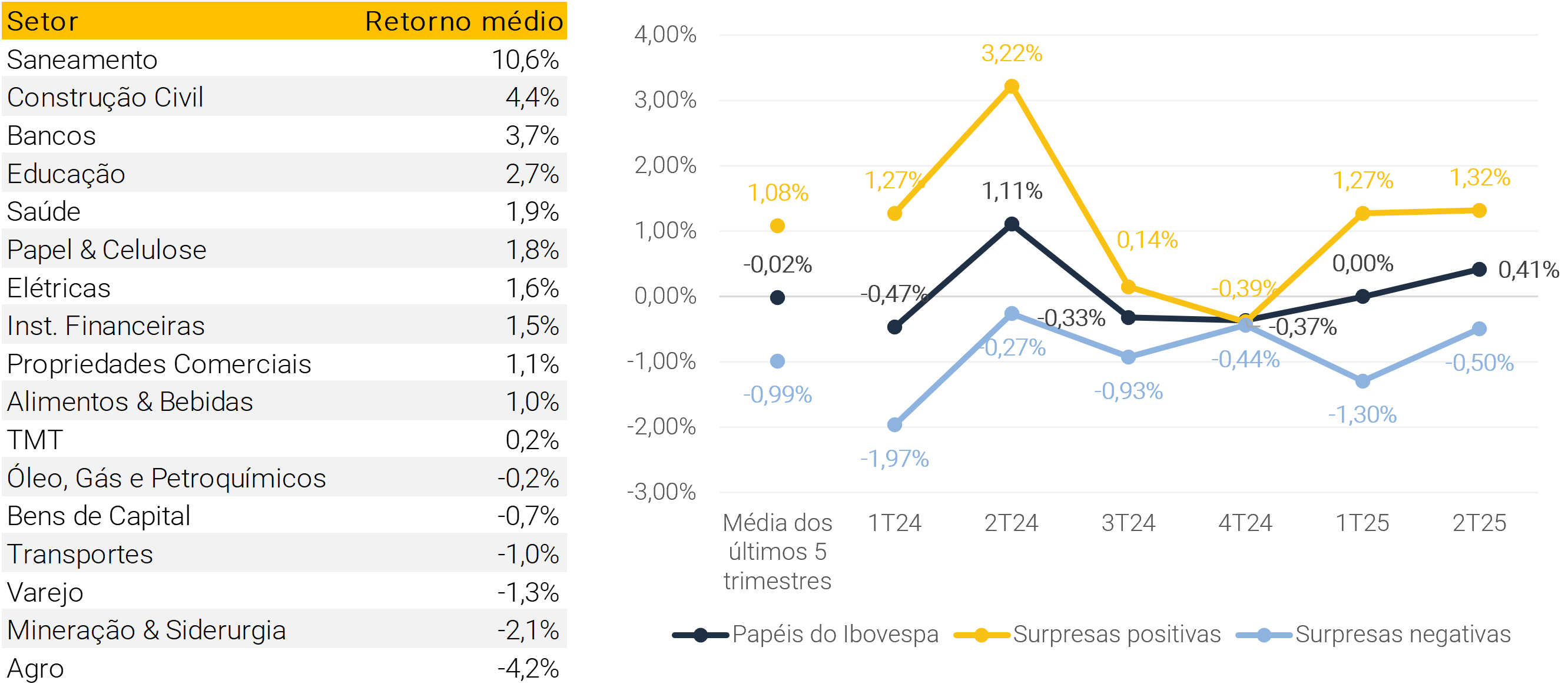

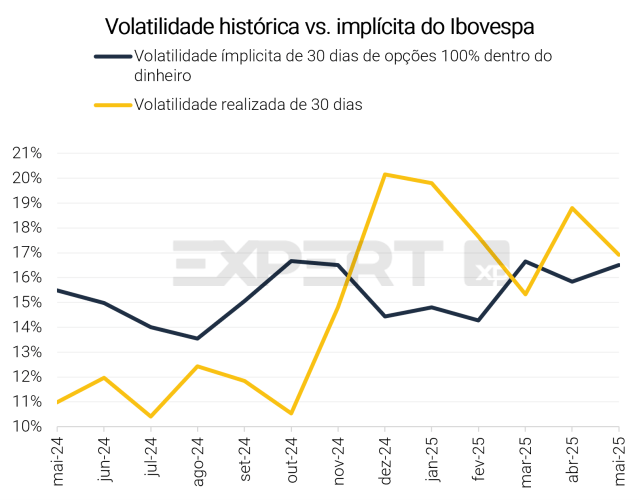

A volatilidade também confirmou esse cenário: após tendência de queda desde junho, tanto a volatilidade implícita quanto o movimento implícito médio das ações do índice voltaram a subir (respectivamente +73 bps e +120 bps).

Em relação aos setores, mais da metade do Ibovespa teve reação positiva no dia seguinte aos resultados. Destaques: Saneamento (+10,6%), Construtoras (+4,4%) e Bancos (+3,7%), enquanto Agronegócio (-4,2%) e Metais & Mineração (-2,4%) ficaram para trás.

Em resumo, o 2T25 foi marcado por surpresa positiva em lucros, refletida na reação setorial mais enviesada para o positivo, acompanhada de maior volatilidade e movimentos implícitos nas ações.

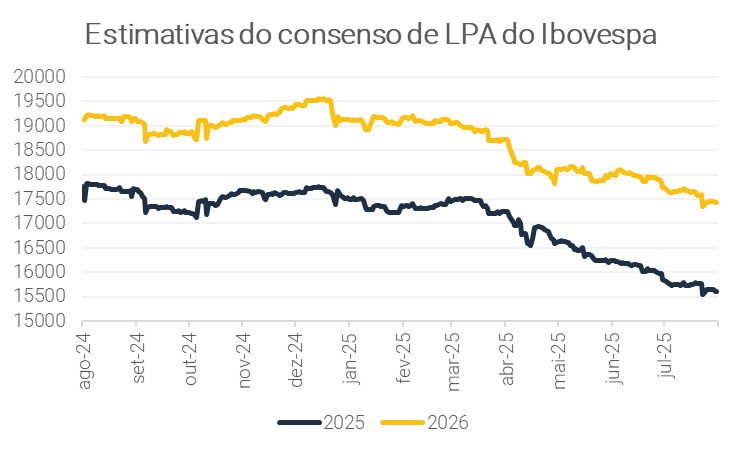

Por fim, as estimativas de LPA para 2025 e 2026 foram revisadas para baixo em -3,25% e -3,31% ao longo da temporada, respectivamente, refletindo a piora no sentimento dos investidores diante do barulho político recente e dos dados de vendas no varejo, que reforçam sinais de desaceleração econômica mais rápida que o esperado.

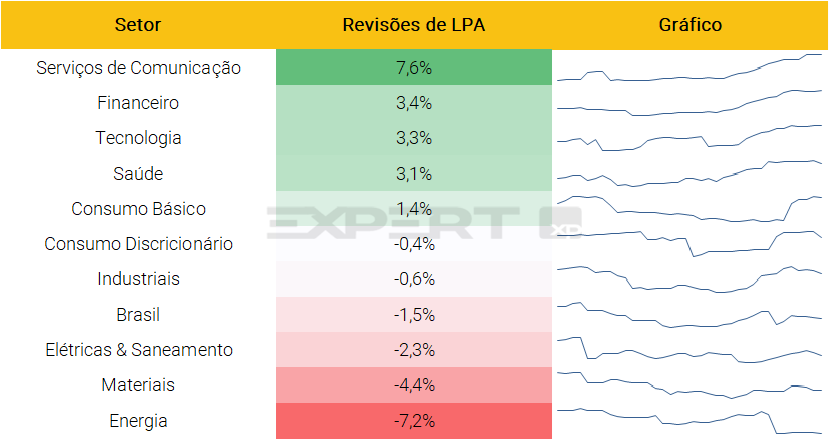

Setorialmente, Telecomunicações e Financeiro tiveram as revisões mais positivas de LPA desde o início da temporada, enquanto Energia e Materiais registraram revisões mais negativas

Destaques dos setores

Agro

O trimestre apresentou resultados mistos entre os setores. No lado positivo, as empresas de ag-input performaram de forma sólida, conseguindo controlar o PDD apesar de um ambiente adverso caracterizado pelo aumento da inadimplência e deterioração das condições de crédito. Por outro lado, os players de Sugar and Ethanol enfrentaram um início fraco da colheita de cana-de-açúcar, com produtividade menor e queda nos preços do açúcar. As empresas produtoras de grãos entregaram resultados fortes, beneficiadas por easy comps.

Alimentos e Bebidas

O setor de proteínas apresentou resultados sólidos, apesar dos ventos contrários no segmento de carne bovina nos EUA. A carne de frango foi o destaque do trimestre, mesmo em meio a restrições de exportação no Brasil após a confirmação do primeiro caso de gripe aviária em planta comercial no Rio Grande do Sul. A AmBev reportou resultados abaixo do esperado, principalmente devido ao clima mais frio durante o trimestre e ajustes antecipados de preços após o Carnaval. A M. Dias Branco apresentou resultados ligeiramente melhores, principalmente devido à diluição de despesas de venda maior do que o esperado.

Bancos, Mercados de Capitais, e Neo-banks & Fintechs

Consideramos a temporada de resultados do 2T25 ligeiramente positiva. Para os Bancos Incumbentes, o crescimento dos empréstimos desacelerou de forma geral, em linha com o guidance, a margem financeira líquida (NII) se manteve sustentada pelas margens com clientes, e as tendências de eficiência divergem. No lado do Mercado de Capitais, a B3SA apresentou resiliência na renda fixa e recuperação na atividade de renda variável, mas derivativos mais fracos; o BRBI manteve a lucratividade com um momento forte em DCM; e o BPAC entregou forte receitas em geral, levando a um desempenho significativo acima do esperado no ROE. Em relação aos Neobanks, INBR e ROXO surpreenderam positivamente com aceleração da receita, maior alavancagem operacional e qualidade de crédito estável. Os players de Pagamentos enfrentaram um cenário macroeconômico mais desafiador, mas mantiveram crescimento por meio das operações de banking, com disciplina de custos e gestão de capital como diferenciais chave. No segmento de Seguros, a CXSE atendeu às expectativas com receitas fortes impulsionadas por hipotecas e menores índices de sinistralidade, com o resultado financeiro ainda se beneficiando do ambiente de juros elevados. No geral, mantemos uma visão positiva sobre o setor e continuamos a considerar ITUB4 como nossa top pick.

Bens de Capital

Em meio a um cenário macroeconômico incerto, a maioria das empresas dentro do nosso universo de cobertura de Bens de Capital reportou resultados pressionados no 2T25, com algumas exceções se beneficiando de uma dinâmica micro favorável. Para a Marcopolo, vemos uma combinação de melhor sazonalidade, mix de produtos e desempenho dos mercados externos gerando resultados sólidos, abrindo caminho para uma melhoria contínua dos resultados no 2S25E. Enquanto isso, vimos a Embraer começando a colher os benefícios das iniciativas de nivelamento de produção e disciplina operacional, com resultados melhores do que o esperado apoiados principalmente pela Aviação Executiva (reiterando seu guidance de margem, que vemos como conservador). Observamos resultados mais fracos do que o esperado para a WEG, com a desaceleração de crescimento orgânico refletindo um dos riscos que vemos atualmente para sua tese de investimento, com incertezas macroeconômicas levando a um adiamento de grandes investimentos em produtos, impactando a demanda de EEI. Dadas as taxas de juros persistentemente altas, os players expostos ao agronegócio continuam enfrentando uma perspectiva de demanda difícil, com resultados pressionados da Kepler Weber (melhores indicações para o 3T, no entanto) e da Randoncorp. A revisão de guidances para baixo da Randon e da Frasle e a alavancagem que se aproxima do limite do covenant levantam preocupações válidas. Iniciativas em andamento, no entanto, (incluindo seu aumento de capital e melhor desempenho dos negócios adquiridos) estão sendo implementadas para trazer a alavancagem de volta a níveis mais baixos até o final do ano. Por fim, vemos resultados positivos da Iochpe no que diz respeito à dinâmica atual do mercado (presença global como fator atenuante), enquanto a Tupy enfrenta uma perspectiva mais desafiadora devido à sua exposição a veículos pesados nos EUA – a empresa está ajustando sua capacidade de produção de acordo, embora ainda vejamos espaço para futuras revisões de estimativas para baixo.

Construtoras

As de baixa renda entregaram mais um trimestre forte no 2T25. A demanda aquecida sustentou desempenho operacional robusto e resultados sólidos na nossa cobertura. Cury e Direcional foram destaques, com forte crescimento de receita (+31% a/a em média), impulsionado por maiores vendas líquidas e repasses, além de melhora de margem bruta (+2 p.p. em média) com custos de materiais sob controle. Tenda também apresentou números positivos, embora com leve frustração no lucro líquido pelo desempenho mais fraco da Alea. Plano&Plano ficou neutra: maiores minoritários e despesas financeiras reduziram o lucro líquido (-12% a/a), mas houve crescimento sólido de receita e margem. A MRV mostrou resultados mistos: impairment esperado em Resia pesou no consolidado, mas as operações no Brasil ganharam tração com crescimento de receita e margens melhores. No segmento de média/alta renda, os resultados foram resilientes, com Moura Dubeux e Lavvi em destaque. Cyrela também mostrou solidez, mas lucro caiu pela base de comparação difícil. A EZTEC surpreendeu positivamente, com efeito pontual da venda de landbank impulsionando o ROE em 12 meses para 10,1%, ainda abaixo dos pares.

Educação

Para empresas de educação superior, o 2T normalmente reflete os números do 1T, quando ocorre a maior parte do ciclo de captação. No 2T24, vimos resultados de neutros a positivos, com crescimento da base de alunos impulsionado por fortes captações no 1T25 em ambos os segmentos Presencial e EAD para a Cogna (COGN). Já a Yduqs (YDUQ) reportou captações positivas no semi-presencial, pressionando o ticket médio, e números fracos no Digital. Destacamos ainda a melhora no PDA da YDUQ, enquanto o número pró-forma da Kroton ficou praticamente estável ano contra ano. Por fim, ressaltamos que a alavancagem financeira (considerando leasing e excluindo opções de renovação) continua prejudicando o resultado líquido das companhias.

Elétricas e Saneamento

Destaques positivos: (i) Eletrobras: EBITDA ajustado de R$ 5,7 bi, +5% vs. XP e +10% vs. consenso, com anúncio de dividend yield de 4,5%; (ii) Sabesp: EBITDA ajustado de R$ 3,4 bi, ~12% acima de XP/consenso, com recuperação tarifária mais rápida que o esperado para grandes clientes; (iii) Equatorial: EBITDA ajustado de R$ 2,9 bi, +9% vs. XP e +5% vs. consenso, impulsionado por volumes resilientes e controle de PMSO; (iv) Orizon: EBITDA reportado de R$ 125 mi, +12% vs. XP/consenso, com gate fees resilientes, volumes estáveis e monetização de créditos de carbono.

Por outro lado, geradoras tiveram ambiente mais desafiador, com curtailment pesando nos resultados. (i) Auren: EBITDA ajustado de R$ 889 mi, -5% vs. XP por menor lucro bruto de energia; (ii) Engie: EBITDA ajustado de R$ 1,5 bi, ~7% abaixo do consenso e -10% vs. XP. Energisa, Copel, Cemig, Alupar, ISA Energia e Taesa entregaram resultados neutros e em linha

Shopping e Propriedades Comerciais

Os shoppings reportaram forte desempenho operacional no 2T25, com expansão positiva de AFFOPS, apesar do cenário macro desafiador. O desempenho foi apoiado pelo crescimento nominal das vendas dos lojistas (~16,3% a/a em média), SSS elevado e alta taxa de ocupação (+60 bps a/a em média). A Multiplan se destacou, com receita acima do esperado, impulsionada pelo Golden Lake e vendas de terrenos. Apesar da queda de 8% no FFO a/a, menores despesas e recompras recentes sustentaram alta de 9% no FFOPS. A Iguatemi apresentou resultado neutro: receitas recorrentes +22% a/a, mas FFO -8% a/a por maior alavancagem. A Allos reportou resultado positivo: vendas dos lojistas +9% a/a, receita +8% a/a, sustentada por maiores aluguéis, mídia e estacionamento. O AFFOPS avançou 8% a/a com diluição de SG&A e recompras.

Mineração e Siderurgia

Notamos um tom neutro para os resultados do 2T25 das empresas de Metais e Mineração. Para as mineradoras de minério de ferro, a Vale apresentou resultados ligeiramente melhores, sustentados por outro sólido desempenho de custos em Cobre e Minério de Ferro, apesar da pressão contínua sobre os preços de referência, enquanto a CSN Mineração apresentou resultados em linha, com maiores volumes de embarque compensados por preços realizados mais fracos, apesar de manter uma estrutura de custos controlada. Para as siderúrgicas, o resultado da Gerdau ficou em linha com nossas expectativas, com um desempenho robusto na América do Norte (apoiado por maiores volumes e preços) parcialmente compensado por resultados mais fracos no Brasil, refletindo um cenário competitivo desafiador. A CSN apresentou resultados ligeiramente melhores, com recuperação de margem na divisão de Aço e sólido desempenho em Cimento e Logística, embora a alavancagem continue sendo uma das principais preocupações. Do lado negativo, a Usiminas reportou resultados fracos, principalmente devido ao desempenho pressionado da divisão de Siderurgia em meio a preços mais baixos e ambiente de custos pressionados. Por fim, a CBA foi impactada negativamente pelos preços mais baixos do alumínio e pela dinâmica de custos desfavorável, enquanto a Aura apresentou resultados em linha, embora com uma execução operacional decente e fortes preços do ouro.

Papel e Celulose

Observamos resultados decentes no 2T25 para as empresas de Papel e Celulose, com resiliência de volume e disciplina de custos se destacando em meio a um ambiente de preços ainda fraco para celulose. A Suzano apresentou resultados neutros, sustentados por fortes volumes de vendas de celulose e custos controlados, como destaques dos resultados, ao mesmo tempo em que vemos com bons olhos a decisão da empresa de reduzir a produção devido à atual queda dos preços da celulose. A Klabin apresentou resultados sólidos, impulsionados por um desempenho relativo mais forte em suas divisões de celulose e embalagens e um ambiente de preços resiliente. Por fim, a Irani apresentou resultados melhores do que o esperado, impulsionados por preços resilientes no segmento de embalagens e melhor desempenho em papel flexível e rígido, apesar do aumento dos custos de aparas.

Petróleo e Gás

No geral, os resultados das empresas no segundo trimestre de 2025 foram fracos e em linha com as expectativas, em um trimestre influenciado pela queda nos preços do Brent, perdas de estoque e um ciclo petroquímico em contínua deterioração.

Para as empresas de E&P, alguns fatos se destacaram: (i) a Brava foi o destaque do trimestre e a produção continuou sua trajetória de crescimento, aumentando substancialmente em relação ao trimestre anterior e levando a companhia a melhores resultados trimestralmente, acompanhados por menor alavancagem e lifiting costs; (ii) a PRIO foi afetada por quedas nas vendas e na produção no trimestre, o que, juntamente com a queda do Brent, deteriorou os resultados. Esperamos uma recuperação nas vendas no 3T25 e acreditamos que os investidores estão agora focados em crescimento, incluindo a aquisição de Peregrino e o desenvolvimento de Wahoo; (iii) Os dividendos trimestrais da Petrobras de US$ 1,6 bilhão ficaram abaixo de nossas estimativas de US$ 2,2 bilhões, explicados principalmente por um menor fluxo de caixa operacional, motivado por um maior Capex e maiores despesas com depósitos judiciais, impostos sobre vendas e despesas de abandono; (iv) quanto à PetroReconcavo, os resultados ficaram em linha com as expectativas, após os dados de produção estáveis e uma melhor monetização do gás compensarem parcialmente o impacto negativo da queda do Brent.

No segmento de distribuição de combustíveis, a Vibra ficou um pouco abaixo das nossas expectativas, enquanto a Ultrapar as superou. A queda do Brent contribuiu para as perdas de estoque durante o 2T25, enquanto os preços do diesel acima da paridade de importação contribuíram para uma maior concorrência de produtos importados. A margem EBITDA unitária da Vibra ficou em R$ 113/m3 (-5% em relação à XPe), enquanto a margem da Ultra ficou em R$ 118/m3 (+8% em relação à XPe).

No segmento petroquímico, os resultados foram negativos para a Braskem e em linha com nossas expectativas para a Unipar. Os resultados da Braskem foram impactados por perdas de estoque, paradas para manutenção no México e piores spreads petroquímicos, o que levou a empresa a um pior índice de alavancagem de 10,6x ND/EBITDA LTM (vs 8,0x no 1T25). Quanto à Unipar, os resultados foram impactados por preços mais baixos de PVC, mas parcialmente compensados por melhores preços da soda cáustica e bom controle de despesas, resultando em uma surpresa positiva no EBITDA em relação ao da XPe (+4%).

Saúde

Serviços de Saúde: neste trimestre: (i) a Hapvida apresentou P&L em linha, com efeito pontual vindo de provisões do SUS; porém, mostrou indicadores operacionais positivos, como menor volume de NIPs e depósitos líquidos (excluindo duplicados), sugerindo retomada da agenda de crescimento; (ii) a Rede D’Or (RDOR) conseguiu aumentar leitos operacionais e elevar taxas de ocupação, enquanto a SulAmérica (SULA) apresentou números saudáveis, com expansão da base de beneficiários e MLR positivo; (iii) a Fleury teve resultados fracos, com dinâmica negativa de B2B e New Links consumindo o crescimento do PSC; e (iv) a Odontoprev mostrou números positivos, com expansão de receita e forte melhora no DLR.

Farma & Distribuição: resultados mistos. A Hypera apresentou bom desempenho, com leve queda de receita pelo ajuste de WK no início do trimestre, mas forte recuperação sequencial de margem. A Blau reportou números em linha, com receita pressionada por restrições de capacidade e base de comparação difícil, mas margens melhores ano contra ano pelo mix positivo e ramp-up da otimização da Bergamo.

Transportes

Os resultados do segundo trimestre de 2025 no setor de transporte foram mistos e, em geral, alinhados com nossas expectativas.

Do lado positivo, destacamos: (i) Hidrovias do Brasil, impulsionada pelo bom desempenho na região Norte (principalmente devido ao aumento das tarifas) e, especialmente, no Sul, onde as condições favoráveis de navegação resultaram em maiores volumes e melhor mix; (ii) Mills, refletindo uma forte dinâmica de locação, apoiada por seu foco intensificado na expansão das operações de Intralogística e Linha Amarela, além da redução da concentração em plataformas elevatórias (PEMT). Adicionalmente, o ambiente aquecido para F&E continua se beneficiando de um robusto pipeline de projetos de infraestrutura; e (iii) Movida, impulsionada por tarifas mais altas que sustentam o crescimento anual da receita, forte expansão de margem no segmento de aluguel de carros (RaC), e sem indicações de impairment da frota ainda que, segundo a empresa, é apoiado por uma dinâmica estável de Seminovos e baixa exposição a veículos afetados pela redução do IPI.

Por outro lado, observamos um cenário mais desafiador para: (i) Vamos, impactada por uma combinação negativa de níveis persistentemente altos de retomada de ativos e um ambiente mais difícil para locações do Sempre Novo. Isso levou a empresa a revisar para baixo seu guidance para 2025, com o lucro líquido implicando risco de queda significativo em relação às estimativas de consenso; (ii) Armac, afetada por um crescimento lento da receita em meio ao processo contínuo de reestruturação operacional (embora isso deva continuar favorecendo a melhoria de margens e utilização de ativos no futuro); e (iii) Priner, devido a atrasos significativos na implementação de contratos recentemente adicionados, o que resultou em uma performance de receita líquida abaixo do esperado.

Telecom, Mídia e Tecnologia

Telecomunicações: A Vivo se destacou com crescimento de receita acima da inflação. Tanto Vivo quanto TIM apresentaram expansão de EBITDA acima do crescimento de receita, impulsionada por alavancagem operacional e iniciativas de eficiência, o que resultou em reação positiva das ações desde a divulgação. Entre os ISPs, a Unifique foi destaque, com crescimento de receita de dois dígitos e expansão de margem EBITDA, enquanto a taxa de churn recuou para 1,50%, uma das mais baixas do setor. A Brisanet liderou em crescimento de receita e EBITDA; no entanto, lucro líquido e FCF foram pressionados por Capex e resultado financeiro líquido, tendência também observada na Desktop. Além disso, todos os ISPs registraram adições líquidas inferiores às dos trimestres anteriores.

Tecnologia: A Totvs foi o destaque positivo, entregando resultados robustos, com crescimento de receita de dois dígitos e expansão de margens em todos os segmentos. A Bemobi também apresentou forte desempenho, com crescimento em todas as linhas de negócio. A LWSA reportou um bom resultado no 2T25, sustentado pela aceleração no comércio e melhora de margens e fluxo de caixa. Em contrapartida, a Intelbras registrou queda nos segmentos de ICT e Energia, e a administração apresentou uma visão cautelosa para o 2S25. A Positivo reportou um trimestre fraco, mas em linha, conseguindo reduzir alavancagem via forte geração de OpFCF.

Varejo

No 2T, vestuário de média renda se destacou pela demanda mais forte e crescimento equilibrado de preço/volume, apesar de preocupações para o 3T. No alto padrão, Azaléia (AZZA) teve performance mista, VIVA bateu margem bruta mas foi impactada por SG&A maior. Alpargatas (ALPA) surpreendeu positivamente, acima das expectativas no Brasil e exterior, com forte EBITDA. Natura (NATU) trouxe trimestre misto, mas com melhora, destacando a reclassificação da Avon International como “à venda”. Em farma, Raia Drogasil (RADL) superou EBITDA pelo controle de SG&A; Panvel (PNVL) e Pague Menos (PGMN) mostraram ajustes internos positivos. No e-commerce, a tendência de top-line permaneceu pressionada, com foco maior em margens. A exceção foi o Mercado Livre (MELI), que teve forte dinâmica de vendas, mas ficou abaixo no EBIT pelo aumento de investimentos de longo prazo. No food retail, demanda pressionada no top-line, mas maturação de lojas e novos serviços ajudaram a sustentar margens.