Ontem (18), a PetroReconcavo organizou uma apresentação aos analistas de sell side para discutir os principais tópicos sobre a aquisição de Bahia Terra. As principais atualizações em relação ao nosso último relatório sobre este negócio foram: (i) maiores estimativas de reservas 2P (de 198 milhões de boe para 227 milhões de boe); (ii) algumas pistas da curva de produção futura; (iii) indicações preliminares de custos de extração e investimentos necessários, e; (iv) mais detalhes sobre preços e meios de comercialização dos produtos. A mensagem geral da reunião foi melhor do que esperávamos anteriormente. Mesmo sem a potencial aquisição da Bahia Terra (que ainda não está refletida no nosso preço-alvo, já que precisamos que a aquisição seja concluída) estamos otimistas com PetroReconcavo e reiteramos nossa recomendação de Compra e preço-alvo de R$ 31.10/ação.

O que aconteceu? Ontem (18), a PetroReconcavo organizou uma apresentação aos analistas de sell side (link) para discutir os principais tópicos na aquisição de Bahia Terra.

Nossa visão: Mais adiante neste relatório, mostramos os destaques da apresentação e atualizamos nossas estimativas preliminares de valuation que apresentamos pela primeira vez aqui. As principais atualizações em relação ao nosso último relatório sobre este negócio foram: (i) maiores estimativas de reservas provadas+prováveis (“2P”), de 198 milhões barris de óleo equivalente (“boe”) para 227 milhões de boe; (ii) algumas pistas da curva de produção futura (2-3 anos para dobrar a produção atual de 14 mil boe por dia (“kboe/d”); (iii) indicações preliminares de custos de extração e investimentos necessários (em linha com os ativos atuais da PetroReconcavo), e; (iv) mais detalhes sobre preços e meios de comercialização dos produtos. A mensagem geral da reunião foi melhor do que esperávamos anteriormente. Com base no que foi discutido, temos uma avaliação preliminar de um potencial aumento do nosso preço alvo ao redor de R$ 15,40 por ação de RECV3, caso o negócio avance.

Reiteramos nossa recomendação de Compra: Mesmo sem a aquisição de Bahia Terra (que ainda não está refletida no nosso preço-alvo, dado que ainda precisamos que o negócio seja concluído), continuamos otimistas com a PetroReconcavo por alguns motivos: (i) longo histórico de redesenvolvimento de campos terrestres maduros (polo Remanso desde 2000); (ii) modelo de negócios integrado, garantindo eficiência de mão de obra, equipamentos e custos; e (iii) visão positiva dos preços de petróleo e gás de curto e médio prazo.

Principais conclusões da apresentação

Abaixo, fornecemos algumas conclusões gerais da apresentação sobre o potencial negócio:

- A PetroReconcavo apresentou estimativas não certificadas para reservas 2P de 227 milhões de boe (176 milhões de boe de petróleo e 51 milhões de boe de gás) versus 198 milhões de boe em nossas estimativas preliminares, significando um valor da firma (“EV”) pago/2P de ~6,4x. Considerando 60% de participação no consórcio (reservas de 136 milhões de boe), isso implicaria um aumento de ~90% nas atuais reservas 2P da PetroReconcavo. Além disso, as estimativas atualizadas implicam em um fator de recuperação de 35,6% para petróleo e 68,9% para gás. Mesmo que esse fator de recuperação possa parecer alto à primeira vista; destacamos a alta qualidade do óleo (API médio de 36,5 e baixo teor de enxofre) e o fato do cluster Bahia Terra estar em operação desde a década de 1960.

- Curva de produção: 2-3 anos para atingir todo o potencial, dobrando a produção atual (~14 kboe/d). A empresa já havia mapeado 300-400 projetos de rápida execução, e eles mencionaram que 10 sondas poderiam reativar 20-25 poços mensalmente por um período de 2 anos (o que nos dá uma faixa de 480-600 projetos). A contagem de poços ativos (incluindo produtores e injetores) está em 801 de uma contagem total de 2.490 (significando muito espaço para reativar a produção). A grande queda de produção desde 2015 (de 30kboe/d para ~ 14kboe/d) foi impulsionada por uma diminuição de poços produtores ativos de 914 para 570.

- Contratos de venda em vigor: há um contrato em vigor, que expira apenas em 2026, para vender todo o petróleo da Bahia Terra para a Acelen (empresa criada pela Mubadala para administrar a refinaria RLAM, agora renomeada como Mataripe). De acordo com a PetroReconcavo, os preços de venda são de Brent adicionado de um spread em torno de US$ 4/bbl. No futuro, a PetroReconcavo poderá exportar seu petróleo do terminal TEMADRE se as condições de renovação deste contrato de venda do petróleo à RLAM não forem favoráveis. Para a monetização do gás no curto e médio prazo, apesar da presença da Eneva no consórcio, as coisas devem continuar como estão agora, usando gasodutos da TAG para vender gás processado.

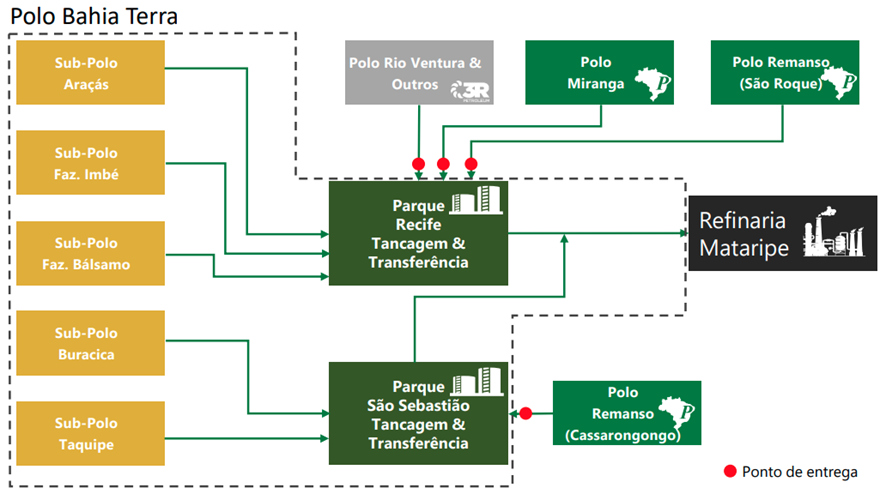

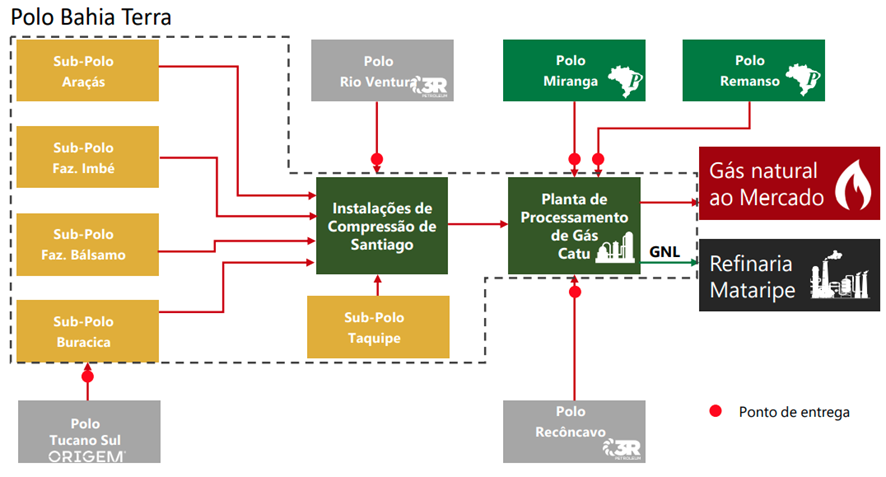

- Potenciais benefícios para os clusters Miranga e Remanso dos ativos midstream de petróleo e gás: o negócio inclui a tancagem e transferência do Parque Recife e Parque São Sebastião, Instalações de Compressão de Santiago e Usina de Processamento de Gás Catu que estão conectadas aos clusters, refinaria de Mataripe e mercado de gás natural. Segundo a empresa, ambos os clusters, Miranga e Remanso, poderiam se beneficiar dos contratos de venda de petróleo e gás do cluster Bahia Terra, reduzindo os descontos nos preços de venda dos contratos atuais, bem como reduz as taxas que estão sendo pagas à Petrobras para acessar essa infraestrutura.

- Expansão da Usina de Processamento de Gás Catu: situação mais realista é aumentar a capacidade corrente de processamento ao invés de construir uma nova usina. De acordo com a empresa, a construção de uma nova planta pode custar US$ 30-50 milhões (sem contar investimento adicional se necessário para conectar o gás produzido aos gasodutos da TAG ou da Bahia Gás), então assumimos que os investimentos para a expansão da planta de Catu devem ser abaixo deste número.

- Consórcio com a Eneva (40% de participação): a decisão de incluir a Eneva no consórcio foi baseada no know-how da empresa no setor e no apoio financeiro para a aquisição. Além disso, a Eneva compartilhará os benefícios da infraestrutura midstream e os possíveis preços de novos contratos.

- Cronograma indicativo: assinatura do contrato esperada para o 3T22 e fechamento esperado para o 2T23

Figura 1: Visão Geral dos Ativos Midstream de Óleo e Gás

Valuation

A empresa forneceu algumas diretrizes para ajudar os investidores a calcular o potencial aumento de valor da aquisição: em resumo, a empresa espera que o custo de extração (“lifting cost”) e o custo de desenvolvimento de Bahia Terra estejam alinhados com a média da PetroReconcavo em relação aos ativos atuais. Isso implicaria um lifting cost atual próximo a US$ 12,25/boe e custo de desenvolvimento de US$ 5,59/boe (de acordo com as curvas 2P dos relatórios de certificação dos ativos atuais da empresa). Não houve indicação de custos de abandono. Os ativos são elegíveis ao benefício SUDENE.

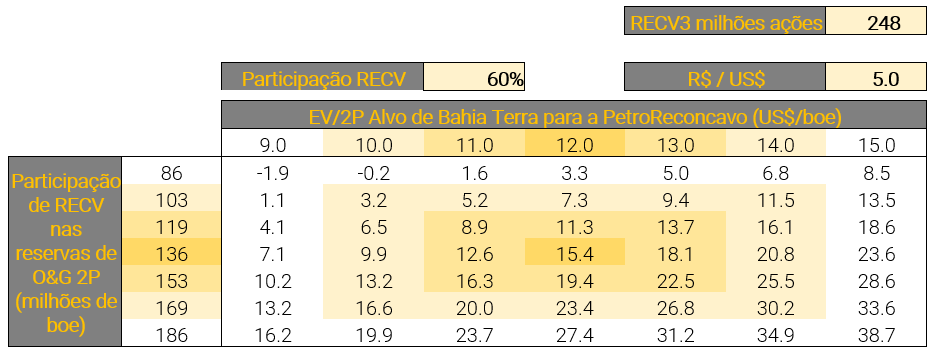

Estamos atualizando nossas estimativas de valuation preliminar considerando 136 milhões de boe de reservas 2P (60% de participação no consórcio). Estimamos um EV pago/2P de 6,4x, e um valor alvo de EV/2P de 12, o que significa um valor gerado de US$ 5,6 por boe. Assumindo 136 milhões de boe de reservas 2P e taxa de câmbio de R$ 5/US$, isso implicaria um aumento potencial de R$ 15,40 por ação para nosso preço alvo.

Conforme discutimos em nosso relatório anterior (link), derivamos o EV/2P alvo de 12 de nossa estimativa atual do valor justo da PetroReconcavo. Como as principais indicações da reunião de ontem foram de que os parâmetros gerais de Bahia Terra estão alinhados com a média do seus ativos, essa premissa parece validada.

Reiteramos nossa recomendação de Compra: Mesmo sem a aquisição de Bahia Terra (que ainda não está refletida no nosso preço-alvo, dado que ainda precisamos que o negócio seja concluído), continuamos otimistas com a PetroReconcavo por alguns motivos: (i) longo histórico de redesenvolvimento de campos terrestres maduros (polo Remanso desde 2000); (ii) modelo de negócios integrado, garantindo eficiência de mão de obra, equipamentos e custos; e (iii) visão positiva dos preços de petróleo e gás de curto e médio prazo.

Figura 4: Impactos potenciais para nosso preço-alvo de RECV3 (R$/ação)

Se você ainda não tem conta na XP Investimentos, abra a sua!